-

2016���҇���܇�ИI(y��)�\����r�������(�D)

2016/12/4 10:26:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

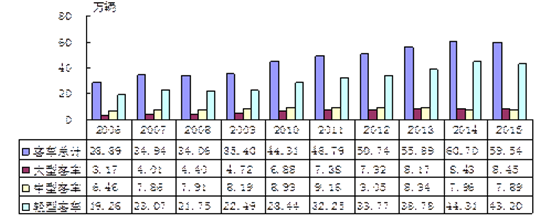

������ʾ��һ����܇���I(y��)��(j��ng)���\�����c��һ���ИI(y��)��Ҫ��(j��ng)��ָ�����ٻ����(j��)�Ї���܇���I(y��)�f(xi��)������(j��)���ҽy(t��ng)Ӌ���ṩ��ȫ����܇�ИI(y��)14764��Ҏ(gu��)ģ������I(y��)��Ҫ��(j��ng)��ָ�˿���@ʾ��2015�꣬��܇�ИI(y��)���w��(j��ng)���\��ƽ��(w��n)����Ҫ��(j��ng)��ָ�˳ʲ�ͬ���L�����������������p��������һ����܇���I(y��)��(j��ng)���\�����c

������һ���ИI(y��)��Ҫ��(j��ng)��ָ�����ٻ���

������(j��)�Ї���܇���I(y��)�f(xi��)������(j��)���ҽy(t��ng)Ӌ���ṩ��ȫ����܇�ИI(y��)14764��Ҏ(gu��)ģ������I(y��)��Ҫ��(j��ng)��ָ�˿���@ʾ��2015�꣬��܇�ИI(y��)���w��(j��ng)���\��ƽ��(w��n)����Ҫ��(j��ng)��ָ�˳ʲ�ͬ���L�����������������p����

�������I�I(y��)��(w��)����ƽ��(w��n)���L������څ����2015�꣬ȫ����܇�ИI(y��)Ҏ(gu��)ģ������I(y��)��Ӌ���F(xi��n)���I�I(y��)��(w��)����73159.3�|Ԫ��ͬ�����L4.7%������ͬ�Ȝp��7.4���ٷ��c��

�����������~���������~С�����L��2015�꣬ȫ����܇�ИI(y��)Ҏ(gu��)ģ������I(y��)�������������~��С�����L����Ӌ���F(xi��n)�������~6275.0�|Ԫ��ͬ�����L1.7%������ͬ�Ȼ���16.2���ٷ��c����Ӌ���F(xi��n)�������~9931.8�|Ԫ��ͬ�����L2.9%������ͬ�Ȼ���11.1���ٷ��c��

�����̶��Y�a(ch��n)Ͷ�Y��(w��n)�����L��2015�꣬ȫ����܇�ИI(y��)Ҏ(gu��)ģ������I(y��)��Ӌ��ɹ̶��Y�a(ch��n)Ͷ�Y11859.0�|Ԫ��ͬ�����L14.2%������ͬ������4.8���ٷ��c��

����̝�p��I(y��)�Ҕ�(sh��)����������2015�꣬ȫ����܇�ИI(y��)Ҏ(gu��)ģ����̝�p��I(y��)��1916�ң�ͬ�����L20.3%������̝�p��I(y��)323�ҡ�

������(y��ng)���~��������Ȼ�^�ߡ��a(ch��n)��Ʒ����Y��С�����L��2015��ĩ��ȫ����܇�ИI(y��)Ҏ(gu��)ģ������I(y��)��(y��ng)���~���9447.4�|Ԫ��ͬ�����L20.0%��2015��ĩ���a(ch��n)��Ʒ����Y���2510.7�|Ԫ��ͬ�����L2.7%��

�����������a(ch��n)�N�ʬF(xi��n)ƽ��(w��n)���L���ļ��Ȼ����^���@

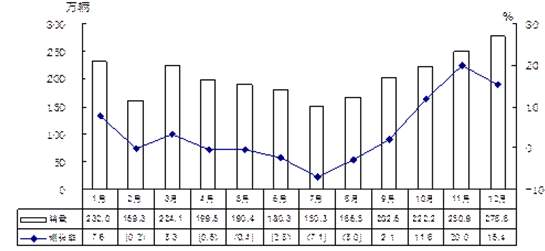

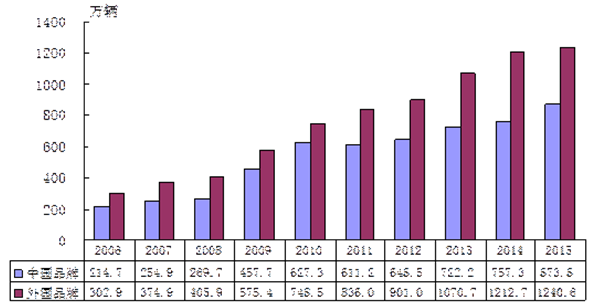

����2015�꣬��܇�a(ch��n)�N2450.4�f�v��2459.8�f�v��ͬ�����L3.3%��4.7%���������������4.0���ٷ��c��2.2���ٷ��c�����г���܇�a(ch��n)�N2108.0�f�v��2114.6�f�v��ͬ�����L5.8%��7.3%���������������4.4���ٷ��c��2.6���ٷ��c������܇�a(ch��n)�N342.4�f�v��345.13�f�v��ͬ���½�9.97%��8.97%������������U��4.3���ٷ��c��2.4���ٷ��c��

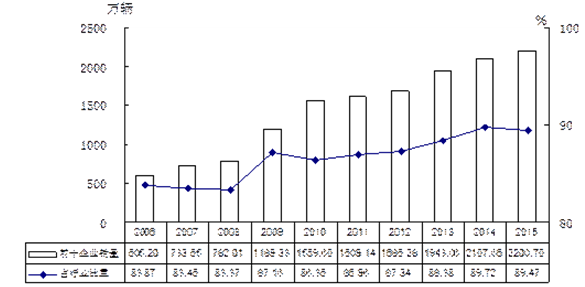

������2015��ȫ����܇�a(ch��n)�N׃����r���������w�ʬF(xi��n)“���g�̓��^��”��������һ���Ȯa(ch��n)�N���ַ�(w��n)�����L�����ٷքe�_��5.3%��3.9%�������Ⱥ�a(ch��n)�N���ٳʿ��ٻ��䣬�����Ȯa(ch��n)�N�p�p�ʬF(xi��n)ؓ���L���ļ��Ⱥ���С������(y��u)������Ӱ푣�����܇�Ј��֏�(f��)���@������ļ��Ȯa(ch��n)�N���wֹ���������a(ch��n)�Nͬ�����L�քe�_��14.0%��16.1%���������@����һ���ȡ����w��(sh��)��(j��)Ҋ�D1����1��

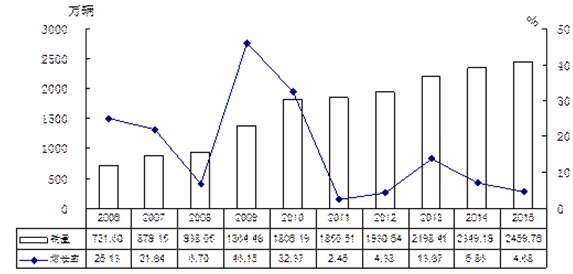

2006-2015�꣬��܇�a(ch��n)�N������L�քe�_��14.4%��14.6%�����У�“ʮһ��”���g�a(ch��n)�N�����^�죬“ʮ����”���g�ܮa(ch��n)�N����(sh��)Ӱ푣����������ž���2009���ԁ����҇���܇�a(ch��n)�N��һֱ����ȫ���һ���M��2015��a(ch��n)�N����څ���������wҎ(gu��)ģ�����^2450�f�v���c2006����ȣ��a(ch��n)�N���քe����1722.4�f�v��1738.2�f�v�����w��rҊ�D2��

�D1 2015����܇�¶��N����ͬ�����L׃����r

��1 2015���������܇�a(ch��n)�N��ͬ�����L��r����λ:�f�v��%��

����

�a(ch��n)���N����(sh��)��ͬ�����L��(sh��)��ͬ�����Lһ���ȿ�Ӌ620.25.3615.33.9���У�����܇531.010.7530.59.0����܇89.2-18.584.8-19.5�����ȿ�Ӌ589.30.0569.7-1.1���У�����܇501.82.2479.10.6����܇87.6-10.990.7-9.1�����ȿ�Ӌ499.7-8.3520.6-2.2���У�����܇427.9-8.7445.2-1.6����܇71.8-6.075.4-5.2�ļ��ȿ�Ӌ741.214.0754.116.1���У�����܇647.316.9659.918.9����܇93.9-2.694.3-0.4������������܇�a(ch��n)�N�ʷ�(w��n)�����L��SUV�ɞ����ӳ���܇�Ј����L����

1������܇�a(ch��n)�N�״γ��^2000�f�v���Ї�Ʒ���Ј�ռ�������@���

�D2 2006-2015����܇�N����ͬ�����L׃����r

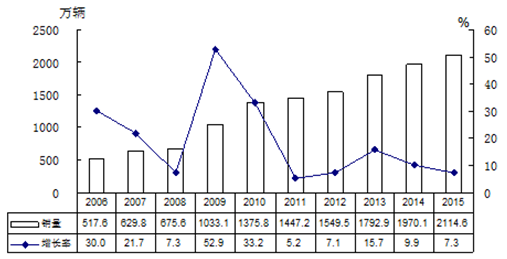

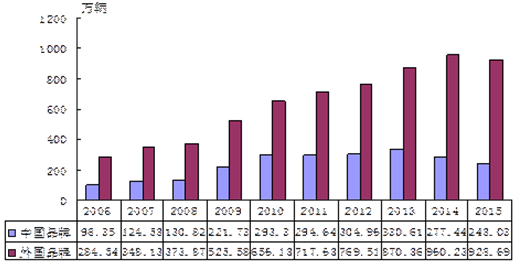

2015�꣬����܇�a(ch��n)�N�״γ��^2000�f�v��ռ��܇�a(ch��n)�N���ط־��_��86.0%�����߳�����2.1���ٷ��c���S������܇��ռ���صIJ��������ИI(y��)��(n��i)�a(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���IJ���Ҳ�ӿ졣���л����ͳ���܇���I܇����ʮ����a(ch��n)�N�״γ��F(xi��n)�½����\���Ͷ���;����܇��SUV���t�^�m(x��)���ָ������L�����⣬��ܳ���܇��MPV��Ҳ��u�D(zhu��n)׃����ǰ�μ���“�̄�(w��)”��܇���ݣ��_ʼ�����ͥ��܇���������������ͳ���܇��̎��“߅����”���a(ch��n)Ʒ������ͻ���ľo�ȶ��Mһ���������c��ͬ�r����I(y��)����Ʒ�ƽ��O(sh��)������Ҳ���@�ӏ�����“��(li��n)�W(w��ng)+”��“������܇”�ȸ߿Ƽ�����l(f��)չ�Ĵ��M�£�����܇Ʒ�Ƽ��g(sh��)�����׃���ӿ졣

ֵ��һ����ǣ�����������I(y��)�Ĺ�ͬ�Ƅ��£�1.6��������С��������܇Ʒ�N��Ȼռ��(j��)�Ј�����(d��o)��2015�꣬ԓϵ��Ʒ�N���N��1450.9�f�v��ͬ�����L10.4%��ռ����܇�N�ۿ�����68.6%�����w��(sh��)��(j��)Ҋ��2���D3-�D5��

2015�꣬�{�������Ј������J�����Լ��a(ch��n)Ʒ�|(zh��)�����������Ї�Ʒ�Ƴ���܇��������L�����N��873.8�f�v��ͬ�����L15.3%��������������11.2���ٷ��c������ͬ���ИI(y��)����8.0���ٷ��c��ռ����܇�N�ۿ�����41.3%��ռ���ʱ��������2.9���ٷ��c��

�Ї�Ʒ����2015������ñ��F(xi��n)���w�������\���Ͷ���;����܇��SUV���������L���ӣ��������ͳ���܇���I܇������������Ȼƫ����

��2 2015�����܇����Ʒ�N�a(ch��n)�N���Lؕ�I�� ��λ���f�v��%

�a(ch��n)���N������ͬ������ؕ�I������ͬ������ؕ�I����Ӌ2107.91992.9115.11002114.61970.8143.9100�I܇1163.11248.4-85.3-74.11172.01238.0-66.0-45.9SUV624.4417.2207.2180.0622.0408.2213.8148.6MPV212.5197.315.313.3210.7191.419.213.4������108.0130.0-22.0-19.1109.9133.2-23.3-16.2�D3 2015�����܇��ҪƷ�N�N��ռ����r

�D4 2006-2015������N����ͬ�����L׃����r

2015�꣬���Ʒ�Ƴ���܇���N��1240.6�f�v��ͬ�����L2.3%��ռ����܇�N�ۿ�����58.7%�����У���ϵƷ���N��399.8�f�v��ͬ�����L1.5%��ռ����܇�N�ۿ�����18.9%����ϵƷ���N��336.4�f�v��ͬ�����L8.69%��ռ����܇�N�ۿ�����15.91%����ϵƷ���N��259.6�f�v��ͬ�����L2.8%��ռ����܇�N�ۿ�����12.3%���nϵƷ���N��167.9�f�v��ͬ���½�4.9%��ռ����܇�N�ۿ�����7.9%����ϵƷ���N��72.9�f�v��ͬ�����L0.3%��ռ����܇�N�ۿ�����3.45%����ϵƷ����ռ������С����ͬ�����@�½���2015����ϵƷ���N��4.0�f�v��ͬ���½�42.0%��ռ����܇�N�ۿ�����0.2%���c����ͬ����ȣ�����ϵ����܇Ʒ��ռ�����������L�⣬�������Ʒ�ƾ����½���

�D5 2006-2015��1.6��������С��������܇�N����ͬ�����L׃����r

2006�꣬�Ї�Ʒ�Ƴ���܇�N���״γ��^200�f�v��ʮ���ƽ�����L16.9%�������Ե������Ʒ�ƣ����Ј�ռ����һֱ��40%���ң������߀�����½����c���Ʒ����ȣ��Ї�Ʒ������Ʒ�ƶ�λ�͡���r�������܇Ҏ(gu��)ģС���ɱ��֔����Լ�Ʒ�������Բ��ߣ��@Щ���ںܴ�̶����Ƽs���Ї�Ʒ�ƽ������L��δ���l(f��)չ��Ȼ���ص��h��

���w��rҊ�D6��

�D6 2006-2015�����܇�և��e�N����r

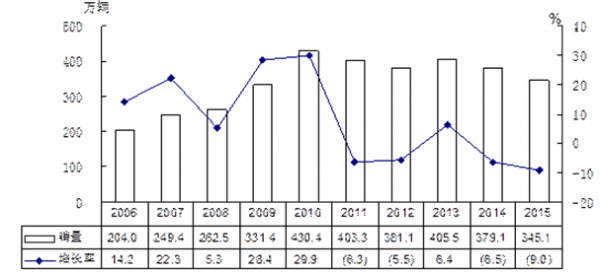

2�������ͳ���܇���I܇���N�������½������Ʒ�Ʒ�(w��n)������(d��o)

2015�꣬�����ͳ���܇���I܇���a(ch��n)�N1163.1�f�v��1172.0�f�v��ͬ���½�6.8%��5.3%����ʮ����a(ch��n)�N�״γʬF(xi��n)�½���ռ����܇���طքe��55.2%��55.4%���������^�m(x��)�½���

�M�ܮa(ch��n)�N�p�����������ͳ���܇���I܇���Ј�������Ȼ���ң��Ї�Ʒ�������ܵ��^��_����2015�꣬�Ї�Ʒ���I܇���N��243.0�f�v��ͬ���½�12.5%��ռ�I܇�N�ۿ�����20.7%��ռ���ʱ������½�1.7���ٷ��c�����N������ǰʮλ���I܇Ʒ���У��������Ʒ�ƣ��Ї�Ʒ����2012���ԁ�]��һ��Ʒ���M��ǰʮ��

����2015�꣬�I܇�N������ǰʮλ��Ʒ�������ǣ����ݡ��ݡ�Ӣ�ʡ����v��ɣ���{�����_���ʄӡ����_��������Ɲ����˹�����е�ϵƷ����࣬����4������Ξ���ϵ������3������ϵ��2�����nϵ��1����2015�꣬����ʮ��Ʒ���N�������^20�f�v���քe�_��37.9�f�v��33.4�f�v��29.0�f�v��28.0�f�v��27.6�f�v��27.5�f�v��26.7�f�v��25.4�f�v��24.6�f�v��24.6�f�v���c����ͬ����ȣ�����˹��ɣ���{�N���½��^�죬����Ɲ�����_�����v�����Եͣ�����Ʒ�Ƴ�һ�����L�����_����Ӣ�����ٸ��졣2015�꣬����ʮ��Ʒ�ƹ��N��284.8�f�v��ռ�I܇�N�ۿ�����24.3%��ռ���Ʒ���I܇�N�ۿ�����30.7%��

2015�꣬�N������ǰʮλ���Ї�Ʒ���I܇�����ǣ�EC7���݄ӡ�F3�����衢�h�������v���L(f��ng)�ơ����J��D50�ͽ������քe�N��20.6�f�v��18.2�f�v��13.9�f�v��12.4�f�v��12.2�f�v��9.3�f�v��6.4�f�v��6.1�f�v��6.0�f�v��5.7�f�v���c����ͬ����ȣ����������J�ͱ��v�N�������½�������Ʒ�Ƹ������L�������h�����L(f��ng)�ƺ�D50���ٸ������@��2015�꣬����ʮ��Ʒ�ƹ��N��110.8�f�v��ռ�I܇�N�ۿ�����9.5%��ռ�Ї�Ʒ���I܇�N�ۿ�����45.6%��

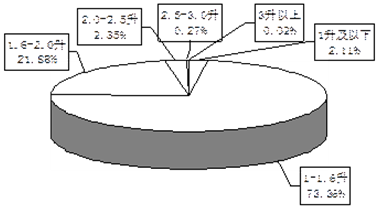

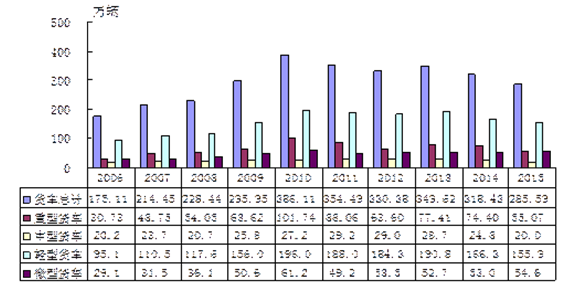

���I܇����������Ʒ�N�N����r������1.6��������Ʒ�N���fռ�����أ����N��884.6�f�v��ͬ���½�2.2%��ռ�I܇�N�ۿ�����75.5%��1.6�����ϸ�ϵ��Ʒ�N����������^���½�������1.6��������≤2.0��ϵ�й��N��256.5�f�v��ͬ���½�11.5%��2.0��������≤2.5��ϵ�й��N��27.6�f�v��ͬ���½�29.4%��2.5��������≤3.0��ϵ�й��N��3.2�f�v��ͬ���½�24.0%��3������ϵ�й��N��0.2�f�v��ͬ���½�20.4%�����w��rҊ�D7-�D8��

3���\���Ͷ���;����܇��SUV�����ֿ������L���^���Ї�Ʒ�Ʊ��F(xi��n)��Ȼͻ�����������܇�Ј���“���Ǯa(ch��n)Ʒ”��2015�꣬�\���Ͷ���;����܇��SUV�������˿������L���^�������N���״γ��^600�f�v���_��622.0�f�v��ͬ�����L52.4%����������������16.0���ٷ��c�����ڳ���܇�ИI(y��)���w����45.1���ٷ��c��ռ����܇�N�������_��29.4%������������8.7���ٷ��c��

�D7 2015������ͳ���܇���I܇����ҪƷ�N�N��ռ����r

�D8 2006-2015������ͳ���܇���I܇���և��e�N����r

2015�꣬�Ї�Ʒ��SUV�Ј�ռ���ʷ�(w��n)�ӵ�һ�����N��334.3�f�v���״γ��^�I܇��ͬ�����L82.8%��������������ͬ��32.4���ٷ��c��ռSUV�N�ۿ�����53.7%��ռ���ʱ���������8.9���ٷ��c�����N������ǰʮλ��SUVƷ���У��Ї�Ʒ��ռ��(j��)��ϯ����(y��u)�����@�������Ʒ���У���ϵƷ���N�����كH�����Ї�Ʒ�ƣ����N��20.1�f�v��ͬ�����L70.7%��ռSUV�N�ۿ�����3.2%����ϵ����ϵƷ��Ҳ���^�����L���քe�N��101.7�f�v��59.0�f�v��ͬ�����L30.3%��47.9%��ռSUV�N�ۿ�����16.4%��9.5%����ϵ���nϵƷ�������Եͣ��քe�N��60.8�f�v��45.4�f�v��ͬ�����L10.2%��12.2%��ռSUV�N�ۿ�����9.8%��7.3%��

2015�꣬�N������ǰʮλ��SUVƷ�������ǣ�����H6��;�^�����L(f��ng)S3����CS75�����١�CS35������H2�����E�Ͱ��������քe�N��37.3�f�v��25.6�f�v��19.7�f�v��18.7�f�v��18.7�f�v��18.1�f�v��16.9�f�v��16.9�f�v��16.6�f�v��16.3�f�v���c����ͬ����ȣ����N�������½�������Ʒ�ƾ������L�����а����������L(f��ng)S3��CS75������H2�ͻ������ٸ����@����2015������ʮ��Ʒ�ƹ��N��204.8�f�v��ռSUV�N�ۿ�����32.9%��

2015�꣬��SUV����Ʒ�N�У�1.6��������С��SUVƷ�N�^�m(x��)����Ѹ�����L�����N��280.4�f�v��ͬ�����L1.2����ռSUV�N�ۿ�����45.1%��������߳�13.9���ٷ��c��1.6��������≤2.0����2.0��������≤2.5��ϵ��Ʒ�NҲ�ʷ�(w��n)�����L�����������@����1.6��������Ʒ�N��2015�꣬�����ɴ�ϵ��Ʒ�N�քe�N��260.5�f�v��73.1�f�v��ͬ�����L31.6%��10.6%��2.5������Ʒ�N����t�^�m(x��)�����@�½������N��8.1�f�v��ͬ���½�51.9%������������U��39.2���ٷ��c��

��ʮ�����SUV�Ј�����һֱ���ֿ������L����������_��43.7%�����@���ڳ���܇�ИI(y��)�������Ј�ռ����Ҳ�������������w��(sh��)��(j��)Ҋ�D9��

�D9 2006-2015���\���Ͷ���;����܇��SUV���N����ͬ�����L׃����r

4����ܳ���܇��MPV�����ٻ��䣬�Ї�Ʒ�Ʒ�(w��n)�ӵ�һ

2015�꣬��ܳ���܇��MPV�����N��210.7�f�v��ͬ�����L10.1%�����ٱ��������36.7���ٷ��c���Ї�Ʒ��MPV���N��186.6�f�v��ͬ�����L13.6%��ռMPV�N�ۿ�����88.6%��ռ���ʱ�����ͬ������2.7���ٷ��c����ϵ����ϵ�͵�ϵ�քe�N��12.4�f�v��7.9�f�v��3.8�f�v��ͬ�ȷքe�½�14.0%��2.6%��17.3%���քeռMPV�N�ۿ���5.9%��3.8%��1.8%��

���N������ǰʮλ��MPVƷ���У���8�����Ї�Ʒ�ƣ��Ј����F(xi��n)�^�m(x��)�������Ʒ�ơ�2015�꣬�N������ǰʮλ��MPVƷ�������ǣ������⡢���E730������M20���W�Z�����ǡ�С���L(f��ng)�⡢�e��GL8�����L(f��ng)���ܵº�Q26���քe�N��65.6�f�v��32.1�f�v��14.7�f�v��14.2�f�v��11.7�f�v��10.0�f�v��7.9�f�v��5.9�f�v��5.3�f�v��4.6�f�v���c����ͬ����ȣ����L(f��ng)���ܵº��������N��������ǰ�����Ǻ̈́e��GL8С���½������E730������M20��С���L(f��ng)�������^���@��2015������ʮ��Ʒ�ƹ��N��172.0�f�v��ռMPV�N�ۿ�����81.6%��

2015�꣬1.6��������С����MPVƷ�N�^�m(x��)�������L�����N��176.7�f�v��ͬ�����L17.7%��ռMPV�N�ۿ�����84.3%��ռ���ʱ���������5.9���ٷ��c������ϵ��Ʒ�N�����½�������1.6��������≤2.0��ϵ���N��11.8�f�v��ͬ���½�21.3%��2.0��������≤2.5��ϵ���N��19.8�f�v��ͬ���½�13.3%��2.5������ϵ���N��2.4�f�v��ͬ���½�30.2%��

ʮ�������ܳ���܇��MPV���Ј��l(f��)���^��׃������ǰ�߶��̄�(w��)��܇���������Ј���u�sС��ȡ����֮�ļ���MPV��Ѹ�ٔU��������2013���Ժ�һЩ�����ͳ���܇���a(ch��n)��I(y��)�a(ch��n)Ʒ�����ƣ�ʹ��MPVƷ�N���dzʬF(xi��n)�������L���^���M��2015��MPV�Ј��������ٷž���������MPV�Ј�δ���A(y��)Ӌ��Ȼ�����ַ�(w��n)�����L��

���w��rҊ�D10��

5�������ͳ���܇������Ȼ���@���Ǹ���I(y��)�����^��ռ����

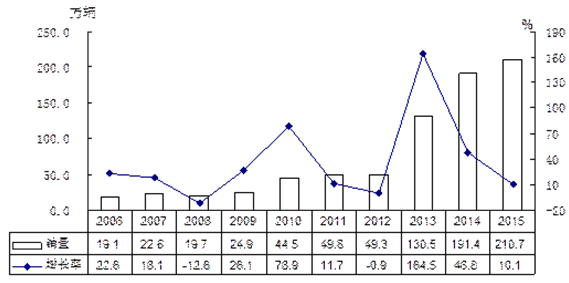

2015�꣬�����ͳ���܇���N��109.9�f�v��ͬ���½�17.5%���������������Мp���������N������ǰʮ�ҵ���I(y��)�����ǣ�����ͨ�����⡢�L����܇���|�L(f��ng)��܇������܇���ؑc�����������ɷݡ�һ�����F��������܇�����������R�ͱ�������քe�N��61.6�f�v��17.5�f�v��6.5�f�v��6.1�f�v��5.9�f�v��4.7�f�v��2.3�f�v��1.2�f�v��1.1�f�v��1.0�f�v���c����ͬ����ȣ�����܇��һ�����F���������R�N�����^�����L�����F(xi��n)�^��ͻ����2015������ʮ����I(y��)���N��107.8�f�v��ռ�����ͳ���܇�N�ۿ�����98.1%��

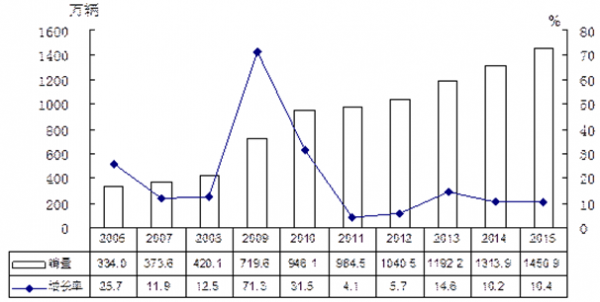

�Ľ�ʮ�꽻���ͳ���܇�N����r�������H��2009���ܮ��r�Ą����ߴ̼����F(xi��n)�^�������L������������پ��^�ͣ�2011���ԁ�tһֱ�ʬF(xi��n)ؓ���L��2015��10�º���С������(y��u)������Ӱ푣��@һ�Ј��ٶȳ��F(xi��n)���L���^���ИI(y��)��(n��i)�Ǹ���I(y��)��˙C���Mһ���ӿ�a(ch��n)Ʒ��������������δ���@һ�Ј�������^�m(x��)�l(f��)�����׃�������w��rҊ�D11��

�D10 2006-2015���ܳ���܇��MPV���N����ͬ�����L׃����r

�D11 2006-2015�꽻���ͳ���܇�N����ͬ�����L׃����r

���ģ����a(ch��n)�N����ͬ�ȼӴ�����܇�l(f��)չ���^��Ȼ����

1������܇�a(ch��n)�N�������w���p�����ļ��Ȯa(ch��n)�N���к��D(zhu��n)

2015�꣬����܇�a(ch��n)�N���������������Ӵ���ȫ������܇�Ј����F(xi��n)�������������w���p���B(t��i)�ݣ������ļ��ȸ��®a(ch��n)�N�h(hu��n)�Ⱦ������L���Ժ���ǰ�����ȡ�2015�꣬����܇�¾��a(ch��n)�N���քe��28.5�f�v��28.8�f�v��������p��3.2�f�v��2.8�f�v��

2015�꣬����܇�N������ǰʮ����I(y��)���Ξ飺��������|�L(f��ng)��܇������܇������ͨ�����⡢��⏿عɡ������ɷݡ�һ�����F���Ї����͡��ؑc�������L����܇���քe�N��47.3�f�v��39.9�f�v��25.3�f�v��24.2�f�v��23.2�f�v��23.2�f�v��17.5�f�v��15.8�f�v��14.4�f�v��14.3�f�v���c����ͬ����ȣ��ؑc�����N�����^�����L������ͨ��������L����܇�����Եͣ�������I(y��)�����½���2015�꣬����ʮ����I(y��)���N��245.2�f�v��ռ����܇�N�ۿ�����71.0%��

2015�꣬������܇��ҪƷ�N�У��c������ȣ�؛܇����؛܇������܇�v����젿��܇�����������U��܇����������܇�v���Y(ji��)�����L����С���½���

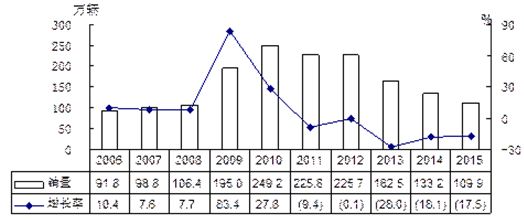

�Ľ�ʮ������܇�N����r����������܇�ИI(y��)�ܺ��^��(j��ng)���΄�Ӱ��^�����@��2006-2010�꿂�w�������10%���Ͽ������L��2010���N�����^430�f�v����vʷ��ߣ��˺��������������½���2013���m��һ�����L��������δ���^2010�꣬2014��֮�������ٴ��½����ҽ��������U���w��rҊ�D12-�D13��

2��؛܇�������������ДU���С�����؛܇������Ȼ���@

2015�꣬؛܇����؛܇������܇�v����젿��܇�����N��285.6�f�v��ͬ���½�10.3%���������������ДU�����Ĵ��؛܇Ʒ�N�У����ͺ�����؛܇����������������@�U�քe�N��55.1�f�v��20.0�f�v��ͬ���½�26.0%��19.1%������������քe�U��22.1���ٷ��c��5.5���ٷ��c���p��؛܇���������p�������N��155.9�f�v��ͬ���½�6.3%������������p��6.6���ٷ��c����؛܇����С�����L�����N��54.6�f�v��ͬ�����L3.1%����������������2.5���ٷ��c��

�D12 2015������܇����ҪƷ�N�¶��N��ͬ�����L��

�D13 2006-2015������܇�N����ͬ�����L׃����r

2015�꣬؛܇�Ǹ���I(y��)�Ј����ж���Ȼ�����^��ˮƽ�������N������ǰʮλ������؛܇���a(ch��n)��I(y��)�քe�ǣ��|�L(f��ng)��܇���Ї����͡�һ�����F��������F��������������ɷݡ��ɶ����\�������A�⡢�������ͺ������t�r���քe�N��11.7�f�v��9.9�f�v��8.6�f�v��8.1�f�v��7.5�f�v��3.0�f�v��1.5�f�v��1.3�f�v��0.9�f�v��0.9�f�v���c����ͬ����ȣ����ɶ����\�����Ե��⣬������I(y��)���������^��λ��(sh��)��2015�꣬����ʮ����I(y��)���N��53.4�f�v��ռ����؛܇�N�ۿ�����97.0%��

�N������ǰʮλ������؛܇���a(ch��n)��I(y��)�քe�ǣ��|�L(f��ng)��܇��һ�����F���ؑc�������c���܇���Ĵ��F(xi��n)���������ɷݡ��ɶ����\����������Ї����ͺ����E�W⏡��քe�N��5.5�f�v��4.3�f�v��4.1�f�v��1.6�f�v��1.0�f�v��0.8�f�v��0.7�f�v��0.6�f�v��0.6�f�v��0.3�f�v���c����ͬ����ȣ��ؑc�����N��������죬�ɶ����\�������L�������˼���I(y��)�����½����Ї����ͽ��������@����2015�꣬����ʮ����I(y��)���N��19.5�f�v��ռ����؛܇�N�ۿ�����97.4%��

�N������ǰʮλ���p��؛܇���a(ch��n)��I(y��)�քe�ǣ����������⏿عɡ������ɷݡ�����܇���|�L(f��ng)��܇���ؑc�������L����܇���c���܇���L����܇���Ї����͡��քe�N��26.7�f�v��16.9�f�v��16.7�f�v��13.8�f�v��12.4�f�v��10.3�f�v��10.0�f�v��6.4�f�v��5.8�f�v��5.2�f�v���c����ͬ����ȣ��Ї����ͺ��ؑc�����N�������^�����@���c���܇���L����܇С�����L��������I(y��)�����½���2015�꣬����ʮ����I(y��)���N��124.0�f�v��ռ�p��؛܇�N�ۿ�����79.6%��

�N������ǰʮλ����؛܇���a(ch��n)��I(y��)�քe�ǣ�����ͨ�����⡢��������L����܇���|�L(f��ng)��܇������܇��ɽ�|�P�R��һ�����F��������܇���Ĵ��F(xi��n)���͏V�����W���քe�N��24.2�f�v��8.8�f�v��8.6�f�v��5.4�f�v��1.9�f�v��1.8�f�v��1.6�f�v��1.5�f�v��0.4�f�v��0.3�f�v���c����ͬ����ȣ�����܇�N������������@��һ�����F��ɽ�|�P�R����Ҳ���^20%�����F(xi��n)���w������������I(y��)��2015�꣬����ʮ����I(y��)���N��54.6�f�v��ռ��؛܇�N�ۿ�����99.9%��

�Ľ�ʮ��؛܇�N����r�������c����܇���F(xi��n)��ƣ�2006-2010�꿂�w�ʬF(xi��n)�^�����L��2011���Ժ������������䣬�������ͺ�����؛܇���w׃��څ���cȫ�ИI(y��)�ӽ�һ�¡����w��rҊ�D14��

�D14 2006-2015��؛܇����ҪƷ�N�N����r

3����܇����С���½����p�Ϳ�܇�����^��

2015�꣬��܇������܇������܇�v���Y(ji��)���������L����С���½������N��59.5�f�v��ͬ���½�1.9%���ڿ�܇��ҪƷ�N�У��p�Ϳ�܇�Y(ji��)������������L���^�������½������N��43.2�f�v��ͬ���½�2.5%�����������16.6���ٷ��c�����Ϳ�܇����С�����L�����N��8.5�f�v��ͬ�����L0.3%���������������2.8���ٷ��c�����Ϳ�܇���������������p�������N��7.9�f�v��ͬ���½�1.0%������������p��10.7���ٷ��c��

2015�꣬���Ϳ�܇�N������ǰʮλ�����a(ch��n)��I(y��)�����ǣ�������ͨ���K�ݽ���������(li��n)�ϡ��B�T���á����������ͨ��܇�����հ��P���ȁ�����܇���P�݁��Ǻ��Ϻ��������քe�N��2.7�f�v��1.2�f�v��0.9�f�v��0.7�f�v��0.6�f�v��0.6�f�v��0.3�f�v��0.3�f�v��0.3�f�v��0.2�f�v���c����ͬ����ȣ�������ͨ�N������������I(y��)�ʲ�ͬ�̶����L�������Ϻ���������ͨ��܇���K�ݽ����ͱ����������ٸ������@��2015�꣬����ʮ����I(y��)���N��7.6�f�v��ռ���Ϳ�܇�N�ۿ�����90.0%��

���Ϳ�܇�N������ǰʮλ�����a(ch��n)��I(y��)�����ǣ�������ͨ���|�L(f��ng)��܇���K�ݽ����������ɷݡ�����(li��n)�ϡ����հ��P��һ���S��B�T���á��ȁ�����܇�ͱ�������քe�N��2.8�f�v��0.9�f�v��0.7�f�v��0.6�f�v��0.4�f�v��0.3�f�v��0.3�f�v��0.3�f�v��0.3�f�v��0.2�f�v���c����ͬ����ȣ����������N�����^�����L��������ͨ�ͽ����ɷ��������ȁ�����܇��ƽ��������I(y��)��һ���½����|�L(f��ng)��܇�ͽ���(li��n)�Ͻ�����ǰ��2015�꣬����ʮ����I(y��)���N��6.8�f�v��ռ���Ϳ�܇�N�ۿ�����85.7%��

�p�Ϳ�܇�N������ǰʮλ�����a(ch��n)��I(y��)�����ǣ�����܇����⏿عɡ��Ͼ����S�¡��|�L(f��ng)��܇��������������L��������(li��n)�ϡ������ɷݡ��B�T���ú�������ͨ���քe�N��9.6�f�v��6.3�f�v��4.07�f�v��3.95�f�v��2.95�f�v��2.35�f�v��2.26�f�v��2.1�f�v��2.0�f�v��1.9�f�v���c����ͬ����ȣ������L����������ͨ�͖|�L(f��ng)��܇�N���ʃ�λ��(sh��)���L������(li��n)�Ϻ͏B�T���������Եͣ�������I(y��)�����½���2015�꣬����ʮ����I(y��)���N��37.5�f�v��ռ�p�Ϳ�܇�N�ۿ�����86.9%��

�Ľ�ʮ���܇�Ј�׃����r���������w���F(xi��n)����؛܇����2008���2015���N�������½��⣬������ݾ��ʷ�(w��n)�����L�������p�Ϳ�܇����������@���ڴ��ͺ����Ϳ�܇�����w��rҊ�D15��

���壩��ǰʮ��I(y��)�^�m(x��)�����^���Ј�ռ����

2015�꣬��ȫ�ИI(y��)�a(ch��n)�N���ٷž�����I(y��)��(j��ng)�I���R�^�����y����r�£���܇�ИI(y��)���c��I(y��)�����F���Ӵ��ˮa(ch��n)Ʒ���M���аl(f��)���ȣ���(chu��ng)� I�N���ԣ��_�l(f��)����չ���Ј������H얹���������λ��Ҳ��ȫ�ИI(y��)��(w��n)���l(f��)չ�춨�ˈԌ��Ļ��A(ch��)��

�D15 2006-2015���܇����ҪƷ�N�N����r

2015�꣬ȫ�ИI(y��)�Ј����ж��^�m(x��)�����^��ˮƽ��������܇�N������ǰʮλ�����a(ch��n)��I(y��)���Ξ飺�������|�L(f��ng)��һ�����L�����������V�����A�����L�ǡ������ͼ������քe�N��586.4�f�v��387.3�f�v��284.4�f�v��277.7�f�v��248.9�f�v��130.3�f�v��85.6�f�v��85.3�f�v��58.8�f�v��56.2�f�v���c����ͬ����ȣ�һ���N�������½���������I(y��)��һ�����L�������ͽ������ٸ��졣2015�꣬ʮ����I(y��)���N��2200.7�f�v��ռ��܇�N�ۿ�����89.5%��

2015�꣬����ʮ����I(y��)���N���Ї�Ʒ����܇948.5�f�v��ռ�Ї�Ʒ����܇�N�ۿ�����79.2%�����й��N���Ї�Ʒ�Ƴ���܇711.6�f�v��ռ�Ї�Ʒ�Ƴ���܇�N�ۿ�����81.5%�����N���Ї�Ʒ������܇236.9�f�v��ռ�Ї�Ʒ������܇�N�ۿ�����73.3%��

���w��rҊ�D16��

���(j��)�����f(xi��)���y(t��ng)Ӌ��17����܇�ИI(y��)���c��I(y��)�����F����(j��ng)��ָ���@ʾ��2015�꣬17�����c��I(y��)�����F����Ҫ��(j��ng)��ָ�˿��w����ƽ��(w��n)�����У���Ӌ���F(xi��n)�I�I(y��)�����_��31404.0�|Ԫ��ͬ�����L0.5%��ռȫ�ИI(y��)�I�I(y��)���뿂�~��42.9%����Ӌ���F(xi��n)�������~�_��3476.8�|Ԫ��ͬ���½�2.9%��ռȫ�ИI(y��)�������~��55.4%��

�D16 2006-2015��ǰʮ��I(y��)�N������ռ����

����������܇��I(y��)�����΄���Ȼ����������������ͬ�����@�U��

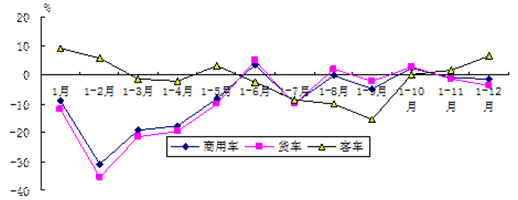

2015�꣬���H��(j��ng)���h(hu��n)�����R�T������o��܇�ИI(y��)���ڎ����˸������y����(j��)�����f(xi��)�����ИI(y��)��(n��i)��܇��I(y��)���͵ij��ڔ�(sh��)��(j��)�y(t��ng)Ӌ��2015�꣬��܇��I(y��)������72.8�f�v��ͬ���½�20.0%������������U��13.2���ٷ��c�����г���܇������42.8�f�v��ͬ���½�19.8%�����Ĵ����܇����Ʒ�N�У��c����ͬ����ȣ���ܳ���܇��MPV��Ψһ���L�����������Ʒ�N�ʲ�ͬ�̶��½���2015�꣬�����ͳ���܇���I܇��������23.7�f�v��ͬ���½�24.6%����ܳ���܇��MPV������0.8�f�v��ͬ�����L28.1%���\���Ͷ���;����܇��SUV������12.6�f�v��ͬ���½�16.2%�������ͳ���܇����5.6�f�v��ͬ���½�8.35%������܇������30.1�f�v��ͬ���½�20.4%��������܇��Ҫ����Ʒ�N�У���젿��܇�Ϳ�܇������܇�v���ڳ�һ�����L������Ʒ�N�����½���2015�꣬��܇����6.9�f�v��ͬ���½�11.8%��؛܇����19.2�f�v��ͬ���½�24.6%����젿��܇����2.2�f�v��ͬ�����L1.6%����܇������܇�v����0.1�f�v��ͬ�����L38.6%��؛܇������܇�v����1.7�f�v��ͬ���½�25.6%��

2015�꣬������λ��ǰʮλ����I(y��)�����ǣ������A�����������������������������|�L(f��ng)���������������L�����քe����8.7�f�v��8.2�f�v��8.0�f�v��8.0�f�v��6.1�f�v��6.0�f�v��4.9�f�v��2.9�f�v��2.8�f�v��2.5�f�v���c����ͬ����ȣ������������ͽ����������������L��������I(y��)��һ���½���2015�꣬����ʮ����I(y��)������57.9�f�v��ռ��܇��I(y��)���ڿ�����79.5%��

��܇��܇���M��110.2�f�v��ͬ���½�22.7%������ԽҰ܇�M��47.2�f�v��ͬ���½�19.9%���I܇�M��35.3�f�v��ͬ���½�25.0%��С�Ϳ�܇�M��26.4�f�v��ͬ���½�23.2%��2015�꣬�����������܇Ʒ�N���M��108.9�f�v��ռ��܇�M�ڿ�����98.8%��

���w��(sh��)��(j��)Ҋ�D17��

�D17 2015����܇��I(y��)�¶ȳ�������ͬ�����L��

���ߣ�������Դ��܇�a(ch��n)�N����Ѹ�����L

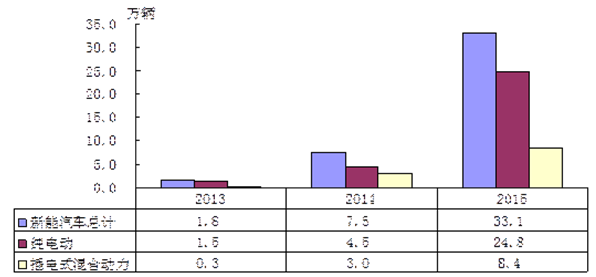

2015�꣬�ڇ��Ҽ��ط������Ƅ��£�����Դ��܇�a(ch��n)�N���w�������܇���(n��i)����p��Ӱ푣�2015�꣬��܇�M��Ҳ�����@�½�����(j��)�����f(xi��)����������ȫ�����P(gu��n)��܇��Ʒ�M���ڽy(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2015�꣬��Ѹ�����L���^����(j��)�����f(xi��)������(j��)��I(y��)�ψ������Դ��܇�a(ch��n)�N��(sh��)��(j��)�y(t��ng)Ӌ����ֹ2015��ף�����Դ��܇��Ӌ�a(ch��n)�N34.1�f�v��33.1�f�v��������քe���L3.3����3.4�������м�늄���܇�a(ch��n)�N�քe���25.5�f�v��24.8�f�v��������քe���L4.2����4.5����ռ����Դ��܇���طքe��74.8%��74.8%�����⣬���ʽ��τ�����܇Ҳ�����˸������L���^��2015�꣬���ʽ��τ�����܇�a(ch��n)�N�քe���8.6�f�v��8.4�f�v��������քe���L1.9����1.8�������w��rҊ�D18��

�D18 2013-2015������Դ��܇����ҪƷ�N�N����

����Ħ��܇���I(y��)��(j��ng)���\�����c

2015�꣬�҇�Ħ��܇���I(y��)�ڇ���(n��i)��(j��ng)�����ٷž������罛(j��ng)����(f��)�K�����A(y��)�ڵ���r�£���(j��ng)���\�гʬF(xi��n)�������c��

��һ�����ИI(y��)�a(ch��n)�NҎ(gu��)ģ�^�m(x��)�½����a(ch��n)�N�����10����µ͡�

2015�꣬�挦�e�C��(f��)�s�ć���(n��i)����l(f��)չ�h(hu��n)�����҇�Ħ��܇�Ј��������@�½���ȫ��a(ch��n)�NĦ��܇1883.2�f�v��1882.3�f�v���������½�11.6%��11.7%������������U��4.5��4.1���ٷ��c�����У�Ħ��܇����769.8�f�v���������½�10.3%������(n��i)�N��1112.5�f�v���������½�12.7%��Ħ��܇�a(ch��n)�N���B�m(x��)�����»�����10����µ͡�

���¶���r����2�·��ܴ���(ji��)Ӱ푣��a(ch��n)�N���^�ͣ��������®a(ch��n)�N�����w׃������10�¡�11�������½����ļ�����r���������Ȯa(ch��n)�N����ߣ��ļ�����ͣ��@�c������כ_�߬F(xi��n)���γ��r�����ȡ�

��������110ml��125ml��150mlϵ��Ħ��܇ռ�Ј�����(d��o)��λ��̤��܇���F(xi��n)������L��

2015�꣬��Ħ��܇�Ј����Ե���r�£�Ħ��܇�a(ch��n)Ʒ�Y(ji��)��(g��u)�����{(di��o)����110 ml��125ml��150ml����ϵ��Ʒ�N�{�����õ��ԃr�ȣ����Ј���ռ����(d��o)��λ������������ߣ��m�ϳ��l(xi��ng)�ϰ����̤��܇���^һ֦���㣬���F(xi��n)������L��2015�꣬�N��������ǰ��λ�Ķ�݆܇Ʒ�Nϵ�зքe��125ml��150ml��110ml��100ml��50ml���քe�N��677.6�f�v��369.7�f�v��301.9�f�v��113.3�f�v��87.1�f�v���c������ȣ����ϵ��Ʒ�N�N�������ʲ�ͬ�̶��½�������110ml��125ml��150ml����Ʒ�N�N��1349.2�f�v��ռ��݆܇���N����81.3%���������½�0.8���ٷ��c��

��܇�Ϳ���̤��܇�Ј����F(xi��n)���������ɴ�܇�ͣ�̤��܇�N���ѳ��^����܇�����F(xi��n)������L���ɞ����Ħ��܇�Ј���һ�����c��2015�꣬���T܇�N��991.9�f�v���������½�14%������܇�N��330.4�f�v���������½�18.6%��̤��܇�N��338.3�f�v�����������L0.4%�����Ј�ռ���ʿ���̤��܇�Ј�ռ�������������T܇�͏���܇�t�����½���

2015�꣬���T��������̤������Ʒ�N܇�͵�Ħ��܇�����ֲ����M��ͬ�����T܇��Ҫ������125ml��150ml�ɂ�����������܇�t��110ml������̤��܇��125ml������

2015�꣬늄�Ħ��܇���F(xi��n)�������L������Ͷ���Ј����®a(ch��n)Ʒ�����������m���h(hu��n)�����������M��ϲ�g��2015�깲�N��12.3�f�v�����������L3.8����������Ҫ��̤��܇���������N��ռ늄�Ħ��܇���N����95%���ϡ�

ֵ��һ����ǣ�����250ml�����^�������Ј����F(xi��n)���w���^���^��ȫ�깲�N��166.7�f�v�����������L5.9%������250ml���϶�݆܇�N��78.0�f�v�����������L4.7%��

��������Ħ��܇�����^�m(x��)���@�½���250ml���������������������L��

2015�꣬Ħ��܇�������m(x��)�����½����߄ݡ�ȫ�����Ħ��܇769.8�f�v���������½�10.3%������������U��4���ٷ��c��Ħ��܇���������B�m(x��)�����»�����܇�Ϳ������T��������̤������܇�ͳ������ձ��½�������̤��܇�½�������@��������������250ml�����^�������������������L�⣬�������������ھ��ʲ�ͬ�̶��½�������90ml���������½���졣

���ģ���ȫ�ИI(y��)�a(ch��n)ֵ���I�I(y��)�����½����������~�������L��

2015�꣬�S��Ħ��܇�a(ch��n)�NҎ(gu��)ģ���½���ȫ�ИI(y��)��(j��ng)��Ч����Ҫָ���^�m(x��)���С���(j��)��ȫ��92��Ħ��܇���a(ch��n)��I(y��)��(j��ng)��Ч��ָ���¿���@ʾ��2015��ǰ11���£�Ħ��܇���a(ch��n)��I(y��)��Ӌ��ɹ��I(y��)���a(ch��n)ֵ1042.1�|Ԫ��������ͬ���½�5.9%����Ӌ��ɹ��I(y��)�N�ۮa(ch��n)ֵ1036.3�|Ԫ��������ͬ���½�5.5%�����F(xi��n)�I�I(y��)����1048.1�|Ԫ��������ͬ���½�6.1%���c����ͬ����ȣ�����Ҫָ�˽����������U��ǰ11���£�ȫ�ИI(y��)���F(xi��n)�������~40.0�|Ԫ��������ͬ�����L9.8%������Ͷ�Y����12.0�|Ԫ��������ͬ�����L69%��Ͷ�Y���挦�ИI(y��)���������L�����@�������á�

���壩��Ħ��܇�Ǹ���I(y��)�a(ch��n)�N���ձ��½���ӯ��ˮƽ���F(xi��n)��һ��

2015�꣬Ħ��܇���a(ch��n)��I(y��)�a(ch��n)�N��r�ձ鲻�����ꡣ���ИI(y��)�N��������ǰ10����I(y��)�У���1����I(y��)�N�����������L�⣬����9����I(y��)���ʲ�ͬ�̶��½�������4����I(y��)�������^15%������I(y��)ӯ����r����ǰ10����I(y��)�У���9��ӯ����1��̝�p��ӯ����9����I(y��)�У���6����I(y��)�������~�������L��3����I(y��)�ʲ�ͬ�̶��½���2015�꣬ǰ10����I(y��)�N������Ӌ1042.2�f�v���������½�11.75%��ǰ11�����������~��Ӌ34.8�|Ԫ��������ͬ�����L10.7%��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ƺ��Įa(ch��n)�^(q��)�ġ������u�㡱����Ȼ���@���Q���ģ�

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- �������ӽ��ǣ���ȺЧ��(y��ng)�@�F(xi��n)����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- �����~�����������������e��

- ������܇�����Lˮ�C������(w��)�cȫ������ ȡ܇����������(w��)���죬�´��A(y��)ӆ����_��

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y(ji��)��(g��u)�Ծoƽ�����I(l��ng)�a�Ј�����������

- 2025�����ؔ���l(f��)�������a�N�s1000�|Ԫ

- ��ʮ���塱�r���|(zh��)���������O(sh��)ȡ���A���Գ�Ч ����I(y��)�|(zh��)��������ָ��(sh��)̎�ښvʷ���ˮƽ

- �Y(ji��)��(g��u)�Ծoƽ�����X�r��څ��Ť�D(zhu��n)����r�g

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���҇���܇�ИI(y��)�\����r�������(�D)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2