-

2017���Ї��DŮ����ͯ�t�������ИI�lչǰ�����Ј����g�A�y

2016/12/7 10:36:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����������Ї�����ˮƽ���t�����g���ٰlչ������Ľ������RҲ�@ ����ߣ��˂����D���t�������ИI���PעҲԽ��Խ�ࡣ�S��“��̥”�� �ߵ�ȫ�����У��D���ИI���dzɞ����hՓ�Ľ��c���D���ИI���w��O �V�����ЋD�a����ͯ�t���o��؞������������Ї�����ˮƽ���t�����g���ٰlչ������Ľ������RҲ�@ ����ߣ��˂����D���t�������ИI���PעҲԽ��Խ�ࡣ�S��“��̥”�� �ߵ�ȫ�����У��D���ИI���dzɞ����hՓ�Ľ��c���D���ИI���w��O �V�����ЋD�a����ͯ�t���o��؞���������������a���A�Ρ�

�D���t���a�I�

�Y�ρ�Դ�����_�Y������

�����D���t����Ҫ�ЋDŮ����ͯ�����������t�����ա��D���t����е�� �D�a���c��ͯ����ˎƷ�ȷ��档���У��D���t�����յ��Ј��ɔU���B�ݡ� 2010 �굽 2014 �꣬�D�a�����tԺ������� 87.4 �|���ӵ� 185.6 �|����ţ� �ͺ����L�ʸ��_ 20.7%���ɴ����㣬2017 �������_�� 326.4 �|����š��� ͯ�����tԺ�Ŀ������ 99.9 �|���ӵ� 281.6 �|����ţ��ͺ����L�ʸ��_ 30%������څ���^�m���L���y�㵽 2017 �꣬�H�����tԺ������Ϳɳ��^ 600 �|����š��D�a�����tԺ�̓�ͯ�����tԺ�Ŀ������ǧ�|����š�

�D�a�����tԺ������

��ͯ�����tԺ������

�����C���tԺ�D�a���c���ƵĿ�����քe�� 2010 ��� 530 �� 290 �|���� �� 2014 ��� 990 �c 900 �|���ͺ����L�ʷքe���_ 16.6%�� 16.4%���Դ� ���㣬�� 2017 �꣬�C���tԺ�D�a���c���ƵĿ�����քe�� 1500 �c 1400 �|������ 2900 �|����ţ��D���t�����տ��Ј����� 4000 �|����š�

�C���tԺ�D�a�ƿ�����

�C���tԺ���ƿ�����

�����҇��˿ڌ����m�������L��ԓ�������L��Ҫ�Ѓɂ��T���҇����g �DŮ�˔������Լ�“��̥”���ߵ�ȫ�����С� �҇����g�DŮ�����ʵĸ߷�̎�� 20-34 �q��2014 �꣬�҇� 20-34 �q�� ���g�DŮ���� 1.63 �|���mȻ�� 2010 �굽 2014 �꣬20-34 �q���g�DŮռ�� �˿ڵı��������½�������ʼ�K�S���� 12%���ң����½��ٶ��^������ ���g 20-34 �q���g�DŮռ���˿ڵı����½� 1.7%�� 20-34 �q���g�DŮ���������������L��2010 �굽 2014 ��ͺ����L�� �_ 2.9%��2014 ��ԓ���g�DŮ�������_�� 7.5%���@��ζ�� 20-34 �q�ċD Ůÿ 100 ��ƽ��ÿ��a�� 7.5 �ˡ��AӋ 2015 �����g�DŮ�����ʕ����F�� ��������Ҫԭ���ܶ��˲�Ը����“��”��a�ӡ����ڶ�̥���ߵ�ȫ�� �_�ţ����� 20-34 �q�DŮ�������ʕ��^�m���L��2017 �������_�� 7.9%��

20-34 �q���g�DŮռ���˿ڱ���

20-34 �q���g�D������

������ 2010 �꣬�҇������˿ڔ������m�������ӣ��ͺ����L�ʞ� 1.7%�� �� 2015 ����F�»����»���Ҫ����Ф���}����:�˂��ձ鲻Ը��“��”��a �ӡ��S����̥���ߵ�ȫ�����У��AӋ�����߿ɞ��҇�ÿ��ؕ�I 100-300 �f�³����˿ڡ��ɴ����� 2017 ���҇��������˿ڔ����_ 2000 �f�� �˿����ٵĴ���ӿ�ɞ�D�a�ƣ������Ǯa�Ƽ������t�����Մ���� �Ј���

�Ї������˿ڔ���

�����˾��D���t��֧�����ӵ�ԭ����Ҫ�Ѓɂ����˾���֧������ij��m���L���t������֧��ռ��֧ͥ�����صľӸ߲��¡� �S���Ї������İlչ���Ї��˾���֧������Ҳ�ڿ������L��2015 �� �c 2011 ����ȣ�ͬ������ 50%���ͺ����L���_ 10.8%���mȻ�� 2013 ���_ʼ���ٷž�������̎��һ������������څ�ݣ��@��D���t��֧���ṩ�� ���ϡ�

ȫ�������˾���֧�����루��λ��Ԫ��

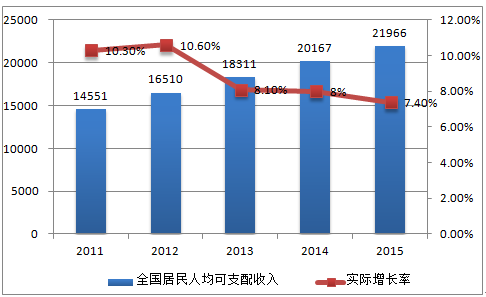

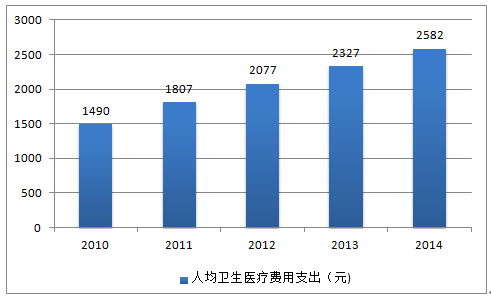

���������Ї���ͥۙ�{��ĽY�����҇���ͥ�˾��t������֧��ռ��ͥ ���M֧���ı��ؾӸ߲��£����_ 11%�����^������Ҫ�l�_���ң���ԓ�� �B�������m���Lһ�Εr�g�� �҇��˾��l���t���M�ó������f���B�ݣ��� 2010 ��� 1490 Ԫ���L �� 2014 ��� 2582 Ԫ���ͺ����L�ʸ��_ 14.7%��ԓ����֧�����������ӿ� ��ӳ�������c�˂�����������ҕ�̶�Խ��Խ�ߣ����t���l�������֧�� ��ԸԽ��Խ������ͥ��֧�����������f�����˾��t���M��ռ�ȵľӸ߲� �£���K���C���t�������Ј��ij��m���L��ʹ���˾��l���t���M��֧�� �������L���D���t���������t����������Ҫ��һ�h��Ҳ���������档

�˾��l���t���M��֧�������f��

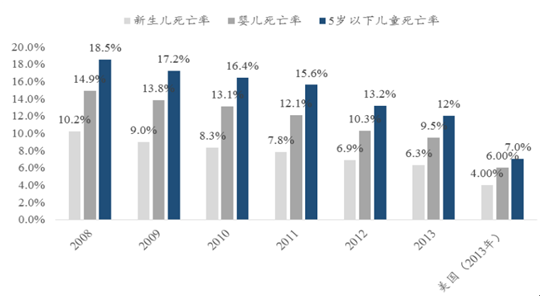

�����Ї��D���Ľ���ˮƽ�ڷ�����ߡ�2008 �굽 2013 ���g������������ �ʡ��냺�����ʡ�5 �q����ͯ�����ʺ��Юa�D�����ʾ�������½����M ����ˣ�����ָ���c�l�_����߀���^���ࡣ���������������ʺ͋냺 �����ʾ�������ͬ�ڸ߳� 50%��5 �q����ͯ�����ʸ��Ǹ߳� 70%������ �a�D�����ʸ߳� 25%��ԓ�M�����f�����c�l�_������ȣ��Ї��ڋD���t ������߀�����^��İlչ���g�������ԓ������Ҫԭ�����ȋD���t ���ИI�YԴ���㡣

2008-2013 �������������ʡ��냺�����ʼ� 5 �q����ͯ������

�Y�ρ�Դ�����_�Y������

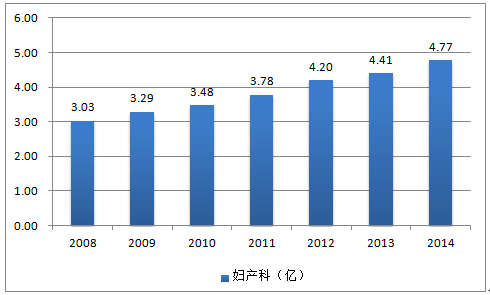

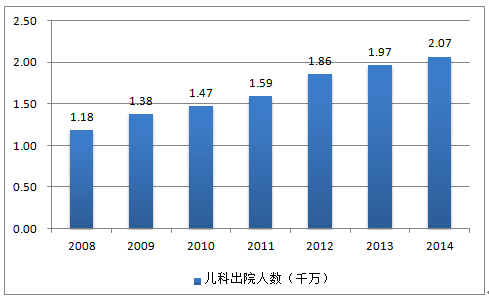

����2008 �굽 2014 ���g���D�a ���T���\�˔��� 3.03 �|�˴����ӵ��� 4.77 �|�˴Σ����Ə� 2.75 �|�˴��� �ӵ��� 4.65 �|�˴Ρ���ͺ����L�ʷքe�� 7.8%�� 9.1%���S�������˿ڔ� �Ŀ������ӣ��AӋ�D�a���c���Ƶďͺ����L���������ӡ�ȫ���̥���� ��ʩ���ع�Ӌ�D�a���T���\�˔��ďͺ����L�ʿɸ��_ 20.7%�������� �ďͺ����L�ʞ� 12.15%������ 2017 ��D�a���T���\�˔��ɸ��_ 6.6 �|�� �Σ����Ƹ��_ 6.38 �˴Ρ�

�D�a���T���\�˔�

�����T���\�˔�

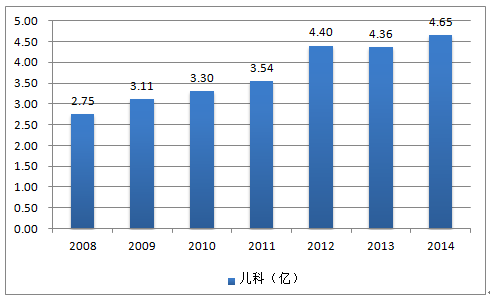

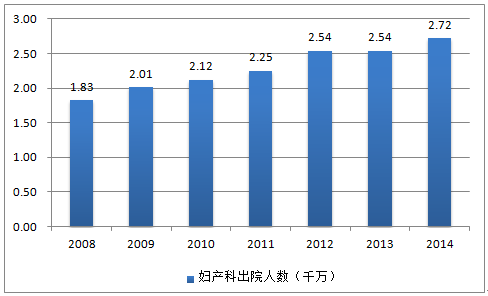

�����D�a�Ƴ�Ժ�˔����m���L���� 2008 �굽 2014 �� 6 ���g�� 1830 �f�� �ӵ� 2720 �f���ͺ����L�ʞ� 6.8%�����]��̥���ߎ����ċD�a�Ƴ�Ժ�˔� ���L������ 2017 ��D�a�Ƴ�Ժ�˔������ӵ� 3900 �f�����Ƴ�Ժ�˔�������L�B�ݣ�6 ���g���L 890 �f�˴Σ��ͺ����L�ʞ� 9.8%���Դ˹��� 2017 ��סԺ�˔����� 2740 �f�˴Ρ����\�˔��Լ�סԺ�˔��Ĵ�������L���t Ժ�����˺ܴ�����ʹ���t���YԴ�O�ȶ�ȱ��

�D�a�Ƴ�Ժ�˔�

���Ƴ�Ժ�˔�

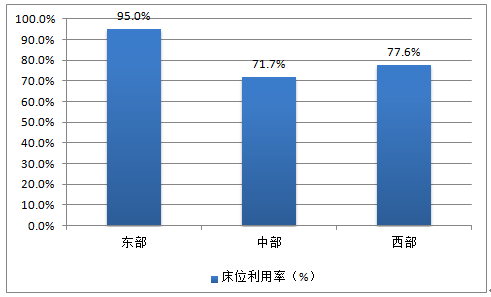

���������о����������������ڡ���h�ͳɶ��@�N���г����У�ƽ���� λ�������� 75.6%-85.9%֮�g���Ї��|�����в��������м����ϙC����λ �����ʷքe�� 95.0%��71.7%�� 77.6%��2015 �꣬�����a���������ʸ��� ���_ 91.7%��ȫ�������ͳ��ЋD�a�t�����չ���ؓ�ɬF����S�����\�˔� ����Խ�l���أ�ԓ�����Ј������a�䡣

��ͬ�^�a��������

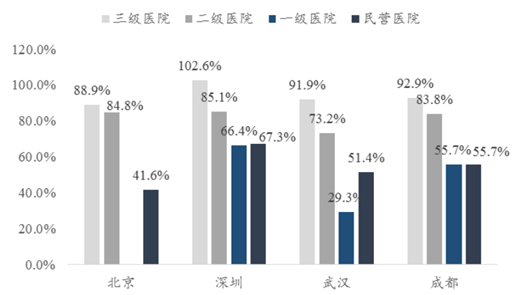

����2015 �꣬����ƽ���a�������ʞ� 91.7%�����������tԺ�Įa������ �ʸ��_ 108%����I�tԺƽ���a�������ʲ��� 50%,���ߌ��YԴ�����Ç��� ������2013 �꣬���������ڡ���h�ͳɶ������tԺ�D�a�ƴ�λ�������� 92.9%�� 102.6%֮�g�������tԺ�� 73.2%�� 85.1%֮�g������I�tԺ�H�� 41.6%�� 67.3%֮�g�������tԺ�c��I�tԺ����ͬ���e���tԺ֮�g�YԴ�� �ò����Ć��}�dz����ء�

���г��Юa��������

�Y�ρ�Դ�����_�Y������

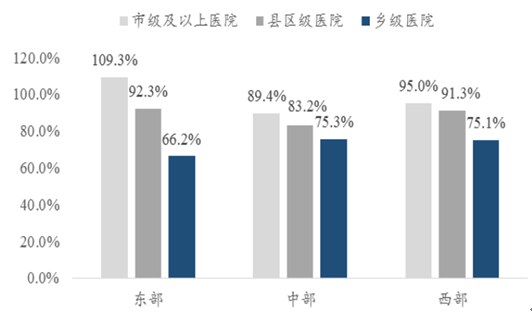

���������c�D�a����r���ƣ��ږ|�����в����������м��������tԺ�� ���������ʞ� 95.0%-109.3%�����l���tԺ�H�� 75.1%-66.2%�����д��� �ͳ��зֲ��ܼ��Ė|���^��e����м��������tԺ�c�l���tԺ�IJ� ����������� 43.1%������I��ͯ�tԺ�Ĵ�λ������һ���� 80%���£��^ ����� 50%���ҡ��ɴ˿ɿ�������ͬ���e�t���C�����ó̶Ȳ�e�ܴ� �м������tԺ��ؓ���\�D���l���tԺ�o�ˆ����t���YԴδ��������á�

��ͬ�^��ͬ���e�t���C���g���ƴ�λ������

�Y�ρ�Դ�����_�Y������

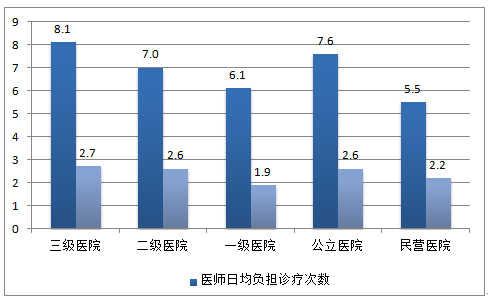

�����t������ؓ���IJ�e�����w�F��ͬ���e�t���C���YԴ���õIJ�ͬ�� �����tԺ�t���վ�ؓ���\���˴Ξ� 8.1 �ˣ���һ���tԺ�H�� 6.1 �ˡ����� �c��I�tԺ�IJ�e�������@�������tԺ���վ� 7.6 �ˣ�����I�tԺ���վ� 5.5 �ˣ���� 2 �ˡ������tԺ�t���������^�أ�һ���tԺ�t���������^�p�� ��ͬ�tԺ�t���Ĺ������ֲ�������

��ͬ���e�tԺ�t��ؓ��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ȡů��늮a�N������������ʢ ���֮aƷ�ӳ����F��I���ĸ����������@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY��

- �����ꡱ��Ԫ�����P�I�~������ȸߝq �������M�Ј��˔�������Ч�����@

- �I�B�������������|�������ӻ����o ���îa�I�S����lչ���C

- ��������ȫ�����M�����p�ߡ��I�����C�ϸĸ�ԇ�c���O����

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ���ȡ�����Mչ

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

- ���a�r��S�ָ�λ��ʎ

- ���س��m���춬���������M�I�B

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I����ͬ�����L14%

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2