-

2016��ȫ���Ї��͚��ИI�lչ�F�����

2016/12/16 10:23:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

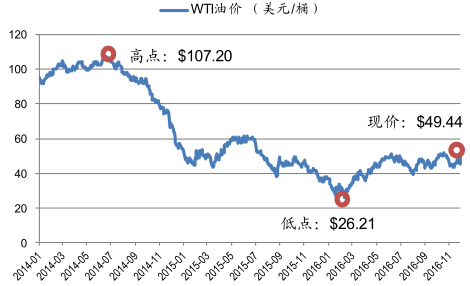

������ʾ��һ���v�� 2���̓r�µ���ȫ��ԭ����څ����ƽ��2014�꣬����퓎r�ͮa�I������ȫ�����ٷž������ԭ�͵Ĺ���ȱ�ڷŴ��H�̓rѸ�ٻ��䣬��107����/Ͱ���v��20���µ��µ�����2016��2��11�Մ���26����Ľ�20���̓r����c���˺�����һ���v�� 2���̓r�µ���ȫ��ԭ����څ����ƽ��

����2014�꣬����퓎r�ͮa�I������ȫ�����ٷž������ԭ�͵Ĺ���ȱ�ڷŴ��H�̓rѸ�ٻ��䣬��107����/Ͱ���v��20���µ��µ�����2016��2��11�Մ���26����Ľ�20���̓r����c���˺��̓r����������Ŀǰ��50����

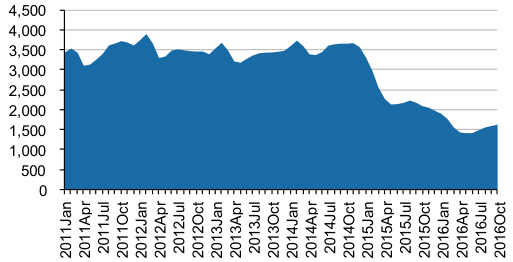

�����̓r�µ�Ҳ�oȫ���͚�莧���µ�׃���� ���̓r�_ʼ�D���߳ɱ����͚�a�ܣ���������2016��10�£�ȫ���@�C�����H1,625�_��ͬ�Ȝp��466�_����ǰ�@�C����߀����2014������c�@�C������1/2��

���HWTI �̓r

�Y�ρ�Դ�����_�Y������

ȫ���@�C����

�Y�ρ�Դ�����_�Y������

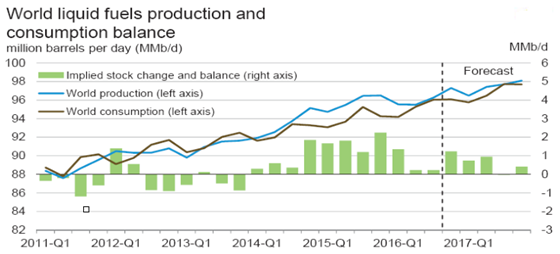

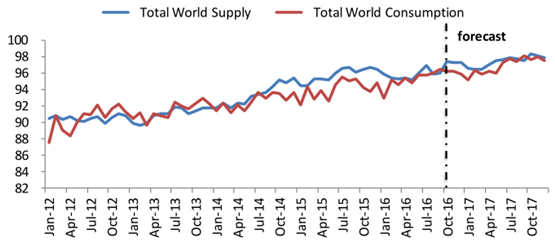

�������ڻ��S�@�C�����½����͚��ИI�a�ܻ��䣬ԭ�����^ʣ��rҲ���F�D�C���������ڹ�����r�ṩ��2017��1���ȵĮa�Nƽ���A�yֵ�������A�yֵ����Ŀǰȫ��ԭ���o�^ʣ������100�fͰ/���Ҏģ�����^2015��4���ȵĹ��o���c�½��˼s60%����2016 ����������^ʣ��ֻ��20�fͰ/ �죬��������څ���µ�ƽ�⡣

ȫ��ԭ���茦��

�Y�ρ�Դ�����_�Y������

�����Ŀ��w�������S��ȫ���İlչ��ԭ�͵�������o�������������ӵģ�ԭ�͵����M���̶��Y�aͶ�YҲ���ڲ������L�ġ�����������Դ���ٰlչ�Ĵ_�����y�͚���Դ�γ�һ������������������Դ��܇���a�NҲ�����^�ࡣ��Ŀǰ��������Դ��܇�������ߵ�������в��_���ԣ�������������һ���������͚���Դ���ѺÑB��Ҳ����Ӱ�����Դ�c���y��Դ�������A���{���� δ������Դ�c�͚���Դ�lչҲ������ʳʷ��Bƽ�⡣

ȫ��ԭ�����A�y

�Y�ρ�Դ�����_�Y������

��������Opec�_�ɜp�a�f�h���̓r��ӭ�|����

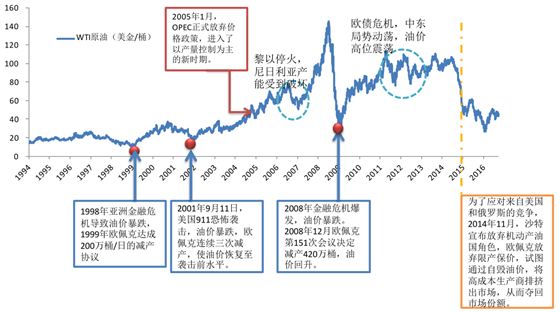

����2016��11��30�գ�ʯ��ݔ�����M��(OPEC)�ھSҲ�{�e���䌍�p�a�f�h�ĕ��h�����ϣ�OPEC�ڕr��8����_���״��ޮa�f�h��11�����Ҍ���Ӌ�p�a116.6�fͰ/�գ��p�a��3250�fͰ/�գ��p�a�f�h����1���_ʼ��ʩ��OPEC ��ʾ����12��9���c�ǚW��ˇ����M�Е����ӑ�ǚW��ˇ��ҵĜp�aӋ�����AӋ�����p����60�fͰ/�գ����ж��_˹���Z�p�a30�fͰ/�ա�

�����������A�y��ȫ��ԭ�����^ʣ����100�fͰ/�յ�Ҏģ���t116�fͰ/�յĜp�aӋ�������Դ��Mȫ��ԭ����ӿ�����ƽ�⣬����ϢӰ푣�30�����g���H�̓r�ϝq��8%������9�������q�����J�飬 �oՓ�p�a�f�h��ʩЧ����Σ��p�a�f�h���_�ɶ��������ИI���ģ�ʹ��δ���̓r�A�ں��D�������ڸ����ИIͶ�Yǰ����

����OPEC �˴�ԭ���ޮa�f�h��tb/d ��

�Y�ρ�Դ�����_�Y������

OPEC ԭ�͌��H�a���c�����ޮa�f�h����Ŀ��

�Y�ρ�Դ�����_�Y������

������OPEC�vʷ������OPEC�M��ͨ�^“�ޮa”��“���a”���F��ʯ�������Ч�{�����Ķ�����ʯ�̓r��a���ش�Ӱ푡���20���ԁ���OPEC�Ĝp�a�f�h���ٳ����̓r��ֹ��������

OPEC ���a�f�h��Ч�ٳ��̓rڅ�ݷ��D

�Y�ρ�Դ�����_�Y������

���������͚��Y���_֧���a���������P�͚��O����I

���������ڹ�������҅f�{��OPEC ���ޮa�f�h��δ���̓rڅ���������^�����J�飬�����͚��O�估������I�����P�I����ʯ��˾���Y���_֧����δ���ИI�ИI��������Ҳ����ȡ�Q���Y���_֧�ď��ԡ�

�����ĽyӋ������������2004��������Y���_֧���L��4�����mȻ���e��ݳʬF���S�̓r���������»�����99�ꡢ02���09�꣬����һ������������F�a���Է��������˴γ��L�µ����̓r�����У�ȫ��ʯ���Y���_֧��2015���»����^30%�Ļ��A���У�2016���AӋ�»����ȳ��^10%�����_15%���ҡ��Ŀ����Ͽ���ȫ���͚��Y���_֧�я�����c���۳��^40%���f�������a�ܽ��O�ѽ�ȫ��ž�����ȫ��ʯ��������Ȼ�ڲ������L��δ��CAPEX���a�Ǹ��ʷdz�����¼���

ȫ��ʯ�Ϳ�̽�_�l�Y���_֧

�Y�ρ�Դ�����_�Y������

�����ġ��a�I�����ȫ���Ї���Iӭ���H���lչ�C��

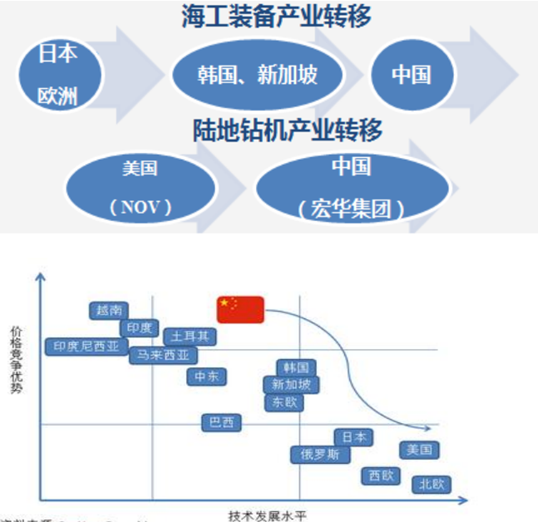

�����͚����a���̾��Эh���ࡢ���g���s�����Ի���������c�������a�ĸ����A���γ��������������Ј��������I�����������ʯ�������I���H�ϣ���ExxonMobil��BP��Shell�Ȟ�����Ŀ��ʯ��˾һ��ֻ�������̽Ͷ�Y���������a������ԭ�ͼ�ݔ���������N�۵ȣ������cʯ���_�����P�Ľ^�����I����o�͚��O�������̺ͷ����̣��Ķ��γ����ԇ����;���NOV���ȳ������O�����˹��ؐ�x�Ȟ���ʯ�ͼ��g�����̡��҇�Ҳ��1998���_ʼ�Ƅ�����ʯ�ͼ��F“���o���x”������H��I�\��ģʽ���n��

�a�I朷ֹ��� ��˾���O�䡢�ͷ����x

�Y�ρ�Դ�����_�Y������

�������͚��O���I���H�����γ���NOV������¡�Ȟ�������I����I���S���ИI���gˮƽ�������O������ķֹ�Ҳ�ڲ��༚�������;C���O����I��u��ijЩʯ���@�ɭh�����O������������S�����a���ɴ˴����˴������d����С���O����I�����ڮa�I朷ֹ��ϣ��Ї���I�������^�͵������YԴ�ɱ������õļ��gˮƽ���������a���ݺ��^�ߵĮaƷ�ԃr��Ѹ�ٓ�ռȫ���Ј���Ŀǰ�ѳɞ��͚�a�I��������

�͚�a�I朵�ȫ��ֹ��D��

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺[email protected]�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���șCе���I���¼��g��I500����������ʾ�ИI�lչ�¸��

- �����ɷ�ϵ�y���_չ���ǻ����� �ӿ��γ��̘I���|���a��

- ��ǻ������Ї��������Iȫ��Gɫ��ԡ��������ԡ�r����

- ��fͬ����|����T���W�RCMECHϣ��������������ؿ��콻��

- �L���Ρ��h���Ρ����}�εȳ��m���� ���������Ј��������

- �ഺ�c�Ƽ����裬�����c����ͬ�С���2025�������깝�����وF����ِ

- ��������������܊�����ܡ���һ�ڻݰ�����ų�����

- �x��������ƽ�_���_���Ї����ֿƌW�x�����S��r��

- �ļ��g�ډ������B���� ��������I���ИI����

- �⺞���߳��m���� �Ї���ጷŸ���������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2