-

2017���Ї�PVC�ИI�lչڅ�ݼ��r���߄��A�y

2016/12/16 10:23:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��PVC��������ϩ��������ϩ���w��VCM���ľۺ����ú��������ʯ�ͻ��������ήaƷ�����A���}�������ε���Ҫ�aƷ��PVC���a�r��Ҫ�ȮaƷ����늽��}ˮ�Ɵ��A�r���a��Һ����Ҫ�����ģ�����PVC�͟��A�ڇ��Ⱥܶ�����ȉA��I�оͳ��������a�aƷ���ć�����PVC��������ϩ��������ϩ���w��VCM���ľۺ����ú��������ʯ�ͻ��������ήaƷ�����A���}�������ε���Ҫ�aƷ��PVC���a�r��Ҫ�ȮaƷ����늽��}ˮ�Ɵ��A�r���a��Һ����Ҫ�����ģ�����PVC�͟��A�ڇ��Ⱥܶ�����ȉA��I�оͳ��������a�aƷ���ć��Ⱥ͇��H���ȉA�Ј�������PVC�͟��A���H������߀���ڃr�ϣ������Ӱ�������Ƽs�ġ�

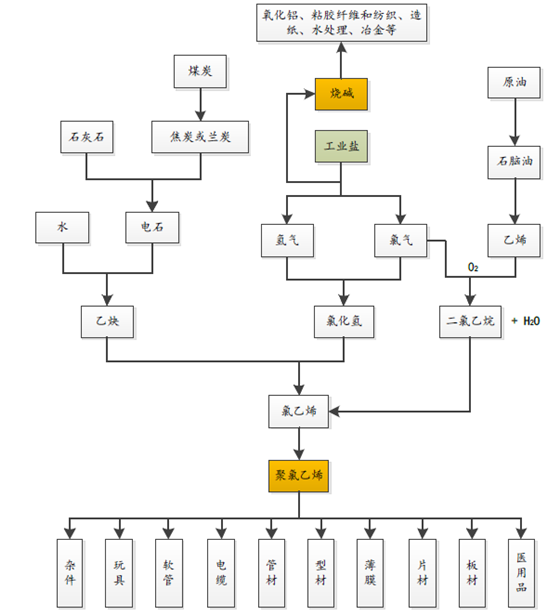

PVC�͟��A�������ήa�I�

�Y�ρ�Դ�����_�Y��

�����ĮaƷ�����PVC��������ϳɲ��ϣ��ϳɘ�֬���ϳ��w�S���ϳ����z���еĺϳɘ�֬��ϳɘ�֬��������ϩPE��������ϩPVC���۱�ϩPP���۱���ϩPS��ABS��֬���������緶���ȣ�PVC���M�����ھ���ϩ�������ͨ�Ø�֬�еڶ�λ�������Ї���PVC�����M���tλ�����ͨ�Ø�֮֬�ס�

�������A�Ƿdz���Ҫ�Ļ���ԭ�ϣ��V���������켈�������������w�S�������cϴ�섩�����X�����������z�����ϡ��rˎ���tˎ��ʯ�͟��Ƶ��I���ڇ�����ռ����Ҫ��λ��

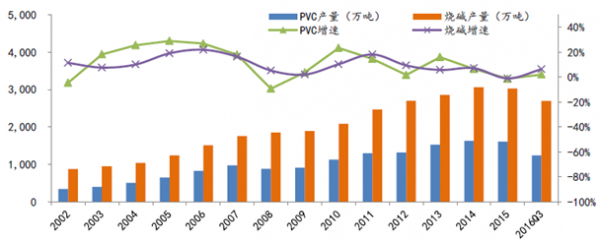

PVC�͟��A2002-2016��ǰ�����ȵĮa������λ���f����������

�Y�ρ�Դ�����_�Y��

�҇�PVC�ИI�İlչ�v��

�lչ�A�����w�¼�1953-1957���_ʼ�ˌ�PVC�Č�����о�����ԇ���a��1958-1979��50���ĩ��60�������ȫ�������ˎ�ǧ��Ҏģ����PVC��I��1977�꣬�����������SͶ�a��8�f��PVC������Ȳ�����ϩ����ˇ������1980��-21���o�������ć������M���a�b�úͼ��g�����ȿ��a�ܺͮa���_�����f����21���o������2004���Ժ�[Ó���M����ه���ڇ�������ϩ�������ĭh���£��Y���҇���Դ�Y������ú��Դ�^���ʯ���ɞ��������a�ܺͮa���_��ǧ�f�����e���طNPVC�a�ܺͮa���_�����f�����e���Y�ρ�Դ�����_�Y��

�����Ї�PVC���I�Ĵ����lչ�������o80����������_ʼ����2003����ǰ���҇�PVC���M�Č�����ه�ȶ����^�ߡ������PVC�aƷ��鹤�I���r�g�磬������PVC��I����^��_����2003��9��29���_ʼ���҇��̄ղ����������n�����ձ������_˹���_���^���M��PVC��ʩ���A�N��ʩ���M�����շ��A�N������ʩ�����꣬�������M���˵��������ڡ��S���������M�ڮaƷ�����ƣ�����PVC�ИI�@�������õİlչ�h�����y�õ��Ј��C�����a�ܺͮa���������ӣ�PVC�aƷ���M����Ҳ�S֮�p�١�

�҇��̄ղ����M��PVC��ʩ�ķ��A�N��ʩ

�r�g�߂����2003��9��29���̄ղ��l����48̖�͵�53̖���棬�Q����ԭ�a���������n�����ձ������_˹���_���^���M�ھ�����ϩ��ʩ����5��ķ��A�N��ʩ��2009��9��29���̄ղ��l����69̖���棬�Q�����L��ԭ�a���������n�����ձ������_˹���_���^���M�ھ�����ϩ�ķ��A�N��ʩ����ʩ����5�ꡣ2015��9��28���̄ղ��l����36̖���棬��ԭ�a���������n�����ձ����_���^���M�ھ�����ϩ�^�m���L���A�N��ʩ����ʩ����3�꣬��ԭ�a�ڶ��_˹���M�ھ�����ϩ�ķ��A�N��ʩ��2015��9��28����Kֹ��ʩ���Y�ρ�Դ�����_�Y��

�������ڷ��棬�҇���PVC�aƷ��21���o���_ʼ���F�˳��ڵďğo���У�2005���2006���dz������L���ă��꣬ͬ�����L�քe�_����245.05%��233.82%��2009�꣬�ܽ���Σ�CӰ푣��҇�PVC���ڔ������@�p�١�2014���_ʼ���҇�PVC�ij������ͳ��ڽ��~�_ʼ�քe���^���M�������M�ڽ��~����Ŀǰ�������҇�PVC�a����Ҫ߀���ڇ����M���N�ۣ���2015��������҇�PVC�ij�����ռ�a���ı���ֻ�Ќ���5%��

2002-2016���҇�PVC�aƷ���M����ه�ȣ���λ��%��

�Y�ρ�Դ�����_�Y��

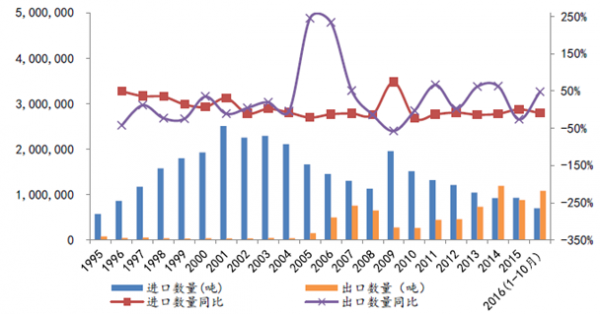

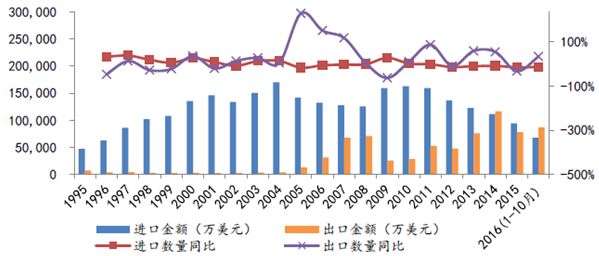

1995����2016��ǰʮ���҇�PVC���M���ڔ����cͬ��

�Y�ρ�Դ�����_�Y��

1995����2016��ǰʮ���҇�PVC���M���ڽ��~�cͬ��

�Y�ρ�Դ�����_�Y��

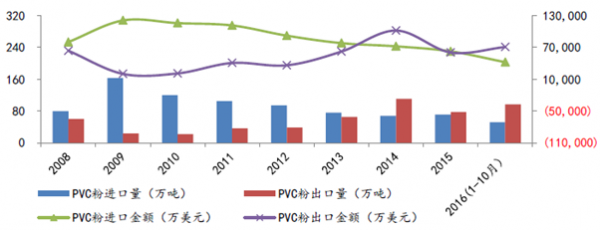

2008-2016��ǰʮ���҇�PVC�۵��M���������M���ڽ��~

�Y�ρ�Դ�����_�Y��

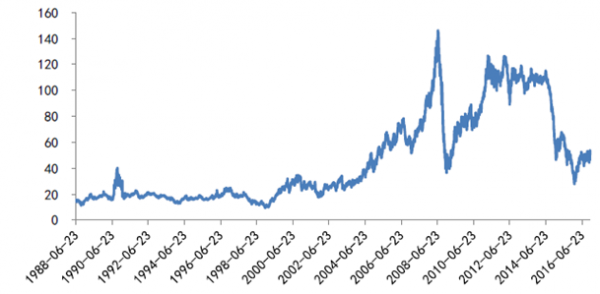

���������ʯ��·�����f����Ӱ�PVC�r���ԭ�����У�ú̿����̿���m̿��늡�ԭ�}��ԭ�}��Ҫ��늽��a����Һ�Ⱥ͚���������aPVC����PVC�����a�ɱ���ռ�Ⱥ�С����̿���m̿��Ҫ��Դ��ú̿����PVC�a�صĹ��I�����Ҫ�Ի����l늞���������ú̿����̿���m̿������ߵăr���P�Ժ���

2013-2016���������ú���S�ϼs�Y��r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

����������ϩ����PVC���f���ڇ��H�����������S��ԭ�̓r��Ļ��䣬�M��PVC�������Ј����a��һ���_�������⣬�mȻ�҇����M��PVC��ʩ���A�N������VCM������ϩ����EDC���������飩��δ��ʩ���o���ߣ������غ��Ďׂ�PVC�S���Џć����ُVCM��EDCֱ�Ӿۺϳ�PVC������ԭ�̓r��ĸߵͣ�������PVC�ăr����Ȼ����ֱ��Ӱ푡�

������ԭ���B�m�ϼs�Y��r����λ����Ԫ/Ͱ��

�Y�ρ�Դ�����_�Y��

�������aPVC��ԭ�ϳ����ʯ��ʯ����ϩ�⣬2015��9�£��ú��ͨͶ�a��30�f��PVC�a�ܣ�������MTO����ϩ�����aPVC���˹�ˇ�܉��Q����Ⱦ��PVC�ИI�lչ�����_�����ܷ��^�õĽ���Ч�棬������PVCδ���ĸ��Ҳ�S�������ش�Ӱ푡�

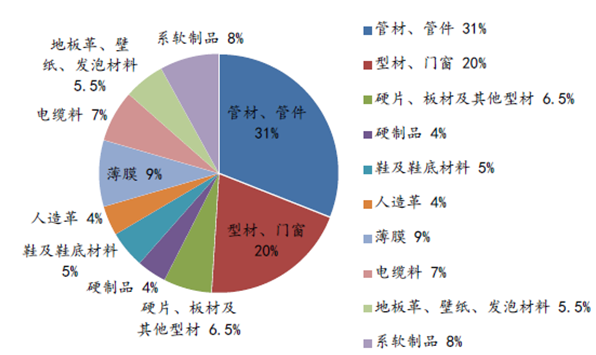

PVC���ήaƷ

�����������w�aƷܛ��Ʒ늾���|��Ĥ��䁵ز��ϡ�����Ϳ�ӡ�����ܛ�ܡ����ס���ߡ�����Ь������Ϳ�ϡ��ܷ℩��Ӳ��Ʒ�T�����Ͳġ��ܲġ�ӲƬ��ƿ���Y�ρ�Դ�����_�Y��

2015���҇�PVC������Ҫ���M�I����ռ����

�Y�ρ�Դ�����_�Y��

����Ŀǰ��PVC���M������ڣ��������aƷ�r���Ӱ푷dz���Ҫ��PVC���ε����MƷ�֞�ܛ��Ʒ��Ӳ��Ʒ�ɴ֣�Ӳ��Ʒռ�����M���ı������^��60%�����У��ܲĹܼ����Ͳ��T�������M�����ăɂ��I�����Է��خa�Ј��İlչ��PVC����������Ҫ���ã������҇�̎�ڳ��л��M��֮�У����A�Oʩ��Ͷ�YҲ��PVC�����M����һ�����������á���ϩ��PVC�����΄t�����ڸ߶�Ƭ�ģ����t�ÿ���ݔҺ�ܡ��ߙn늾���|�ϡ������ȡ����w��������Ŀǰ���ܴ�ľ�����ܴ�䓵��Ј��Ƅ��£�PVC������߀�Ǖ�������������F�����������������������L��

�����������ߌ�PVC�r���Ӱ푲��ɺ�ҕ�����練�A�N���ߡ������˶����ߡ����ܜp�����ߵȣ�����PVC�ИI�İlչ�����^�ش�Ӱ푡������Ų��l���ġ�ʯ���ͻ��W���I�lչҎ����2016-2020�꣩����ָ����Ҫ��������ʯ�����A��������ϩ���ИI�����a�ܣ�����������Ҫ������M��ˇ���������Ŀ�����е�����p���ÓQ�����ȉA�ИI��Ҫ“ȫ����̭�߹��|ý��Ȳ��������ϩ���a�b�ã��m���_չ��Ȳ—��������ϳ�����ϩ���g�ƏV���ã��ӿ��аl�o���|ý���p�ٹ���Ⱦ���ŷš��ƏV��O�ࡢ��ꎘO�ȹ����¼��g���ã������ИI�ܺġ��Ą�lչ�߶˾����ȮaƷ����ߺ��ȮaƷ�ĸ��a�Ȼ���C������ˮƽ”��

����PVC�����^��I��Ҫλ�������^������Ҫ���M�ض����A�ϻ����A�|���Įa�ص����M�صľ��x���L���\�M��׃��Ҳ�����Ј��r��a��һ��Ӱ푡�

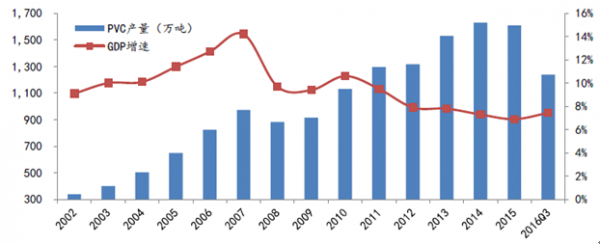

����2003��9��29���_ʼ���S���M��PVC�ܵ��Ƽs������PVC�a��Ѹ�����������a�M�����������Ŀ�ȱ����2003����2007��֮�g������GDP�����������ӣ���PVC������Ҳ�������L�����������Įa�ܺͮa���܉�������07��֮��GDP�����ٷž�����PVC�Įa��һֱ�����ӡ�PVC�a���mȻ��08���������䣬���S�����M��PVC���^�m���ƣ��a���S��ҲѸ�����ӣ�Ȼ����������������L���]�и��ϣ�����PVC�ֲ����ܵ�PE��PP������aƷ�ě_�������Ԯa�����^ʣ���_����Ѹ���½����r��Ҳ������䡣��2010�����2016�������PVC���v��һ���L�_������������ڣ�����͵ĕr�F؛�r��͵���4600�࣬��؛�r������ѽӽ�4400���r����5000Ԫ/�����£�����PVC�϶���ȫ�ИI̝�p������PVC�Įa�ܣ���2014���2015�궼�B�m���F�˜p�١�

2002-2016��ǰ�������҇�PVC�a����ͬ�ڇ���GDP����

�Y�ρ�Դ�����_�Y��

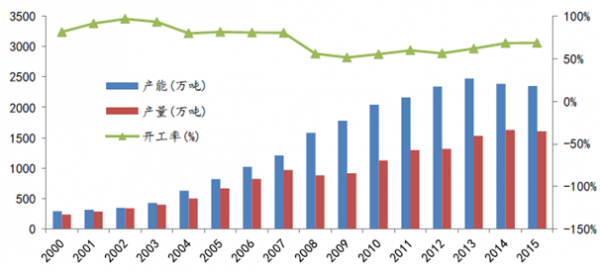

2002-2015���҇�PVC�Įa�ܡ��a�����_����

�Y�ρ�Դ�����_�Y��

�����ĽyӋ�Ĕ����������҇�ĿǰPVC�a�ܵĜp�ٱ������Ǻܶ࣬�����H��Ч�a�ܵĿs�p�DZ��^��ģ�ͬ�rPVC���ε�����Ҳ߀�����ӣ����ԃr������ײ����]��ͣ��̫�ã���2016��1����Ѯ�_ʼ��PVC�r��ͳ��F�˱��^���@�ķ�����ֻ�������ڽ����ϰ��������Ʒ�ձ�t������飬PVC���F��߀���^�غ͡����M��˾��·�֮��PVCͻȻ�ݲ��ɓ���һ�S�ɞ���ݵĻ�����؛Ʒ�N�����PVC�^ȥʮ���Ěvʷ���˴r���������ĕr�g��̣��q��Ҳ�������݆PVC�ăr�l��������ķ���ԭ��1���h���˲�ʹ�ܶ��ʯ�S��PVC�S�������Pͣ��2��PVC�Ľ��ڌ���Խ��Խ�ܵ���ҕ����PVC�aƷ�M��Ͷ�Y���Y��ͻȻ���ӣ�����PVC��؛��������Ҫ����һ����؛�һ���̶����Ƅ��ˌ�PVC������3��ú̿�q�rʹPVC�S�������ɴ�����PVC�aƷ�ăr��4�������a�������^�\�͵��A�|�A�σɂ������M�ص��\�M���ӡ�

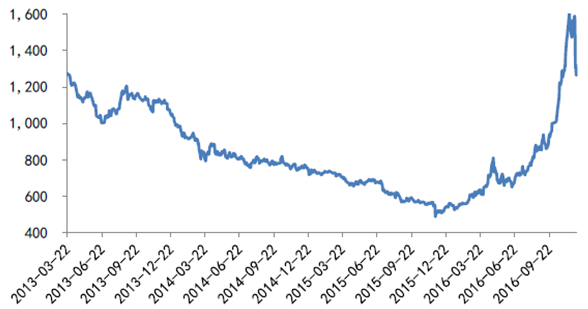

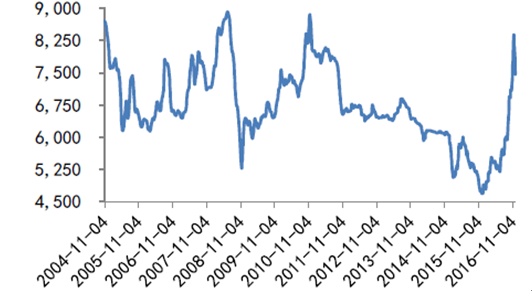

�A�ϵ^�ʯ��PVC���g�r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

�A�|�^�ʯ��PVC���g�r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

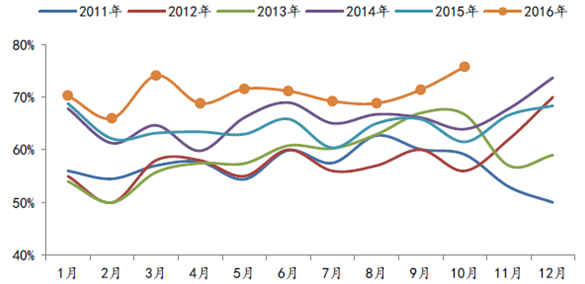

����2016���S��PVC����Ļ�ů������PVC��I���_�������@�������꣬2016��10�£�����PVC�Ć��®a��146.5�f�����^ȥPVC���®a�����@���ߵ�ֻ��2013��12�µ�150.13�f����2016��1-10����PVC��Ӌ�a��1385.3�f������ȥ��ͬ�����L3.1%���_���ʺͮa�������ӣ�Ҳ��C��ĿǰPVC�ИI�ĸ߾���ȡ�

2011-2016��ÿ����PVC�ИI���_����

�Y�ρ�Դ�����_�Y��

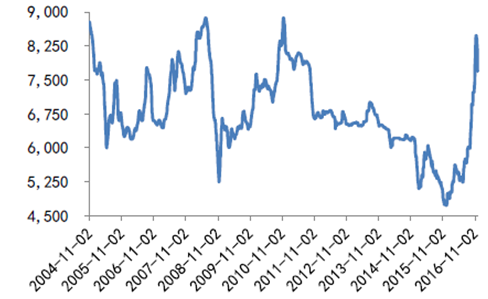

��������PVC���Ј��r����ߕr��8450Ԫ/�����ң����@���rλ�£�ȫ�����Юa���AӋ���܌��Fӯ����Ŀǰÿ��1600�����Įa����������ԓ�]���^ʣ����2300�����Įa�܌����������������^ʣ�^���ˣ�����ǧ��ÿ���ăr��_���dz����˺���rλ�������^�ߵăr����ܵ����ο͑����ƣ���Ӱ푵������ИI�Ľ����lչ�����⣬ú̿�ăr����17���AӋ���ܵ����ƣ�����PVC�r����δ����������䡣

������Ŀǰ���^PVC�ijɱ������������^����I�����^��ijɱ����ݣ�Ŀǰ������ʡPVC���a�ܞ�1000-1100�f��֮�g������PVC��������������@1100�f�����Үa�ܿ϶��ǹ�������ģ������Ďׂ�����IҲ����δ��PVC�ăr�����P�I���á�δ���҇�PVC�Įa�I�ֲ���ԓ���������ʯ�������A�|�غ��^����ϩ��������ꑵ^�ɱ��^���֕r���ܵ��h���O�ܵĮa�ܺܿ��ܕ��ɞ鱻��̭�Č������ʯ�����ԣ�δ�������ăr������J������������I��ӯ̝�c֮���Լ��ڃ����I��ӯ̝�c֮�£��@���r��^�g�����6200-7000Ԫ/����������܉�S�����@���^�g֮�ȣ������Ďׂ����^��Iӯ��ˮƽ�����dz����^��

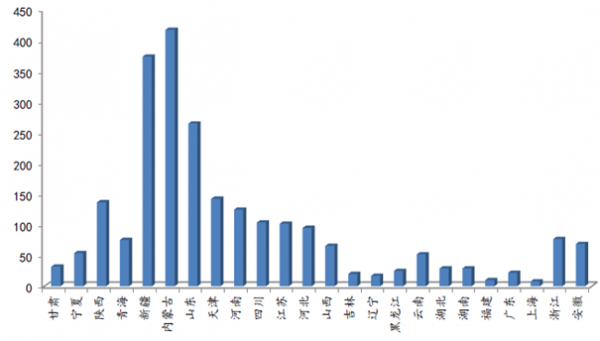

2015��ȫ������PVC�a�ֲܷ�����λ���f����

�Y�ρ�Դ�����_�Y��

�����mȻ��ͨPVCĿǰ߀�����a�ܵȴ�����̭�������Ȍ��طNPVC������߀�Ƿdz����ŵģ��S���˂����������ϡ����늚⡢��܇�ȮaƷ��Ҏ��Ҫ��Խ��Խ�ߣ��طNPVC߀�и��ߝ����������ȴ����ھ�һ��ǰ������ͨPVC̎��ȫ�ИI̝�p�ĕr���طNPVC��Ȼ���^�õ�ӯ����Ŀǰ�����ȵ��طN��֬�aƷ�У�����Ҫ���Ǻ���֬��������ȴט�֬���Ȼ�PVC�����H�ϣ�����PVC��I���f���������ИI�������ϵ��^���У�����ͨPVC�������طNPVC��Ҳ�DZ��ֻ������I�������ķ�ʽ֮һ��

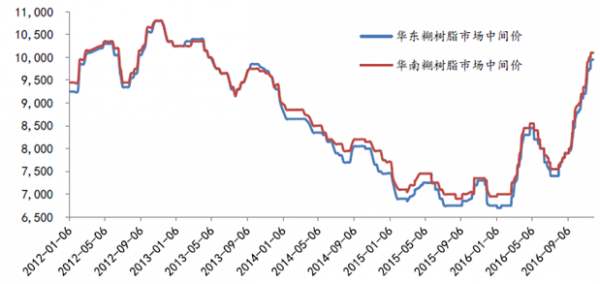

�A�|���A�ϵ^����֬���Ј����g�r����λ��Ԫ/����

�Y�ρ�Դ�����_�Y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺[email protected]�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���șCе���I���¼��g��I500����������ʾ�ИI�lչ�¸��

- �����ɷ�ϵ�y���_չ���ǻ����� �ӿ��γ��̘I���|���a��

- ��ǻ������Ї��������Iȫ��Gɫ��ԡ��������ԡ�r����

- ��fͬ����|����T���W�RCMECHϣ��������������ؿ��콻��

- �ഺ�c�Ƽ����裬�����c����ͬ�С���2025�������깝�����وF����ِ

- �L���Ρ��h���Ρ����}�εȳ��m���� ���������Ј��������

- �ļ��g�ډ������B���� ��������I���ИI����

- �⺞���߳��m���� �Ї���ጷŸ���������

- �x��������ƽ�_���_���Ї����ֿƌW�x�����S��r��

- ��������������܊�����ܡ���һ�ڻݰ�����ų�����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2