-

2017���Ї����خa�ИI�Ј�ǰ���������r���߄��A�y

2016/12/16 10:27:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

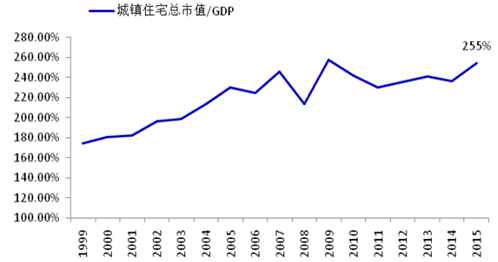

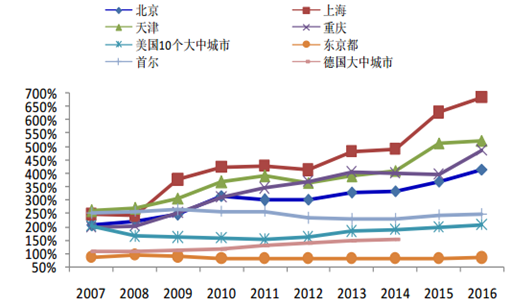

������ʾ��һ����ԣ����خa��ֵ/GDP ������ˮƽ�� 260%���ң��Ї��ij���סլ����ֵ/GDP �������u���ߣ�2015 ��� ��סլ����ֵ�� GDP �ı�ֵ�_���� 255%����ȫ��ƽ��ˮƽ�߳��� 42%���߳��ķ���߀���ڿɽ��ܷ����ȣ��������� ������һ����ԣ����خa��ֵ/GDP ������ˮƽ�� 260%���ң��Ї��ij���סլ����ֵ/GDP �������u���ߣ�2015 ��� ��סլ����ֵ�� GDP �ı�ֵ�_���� 255%����ȫ��ƽ��ˮƽ�߳��� 42%���߳��ķ���߀���ڿɽ��ܷ����ȣ��������� ����ĭ���۷e�o�ɑ��������衣

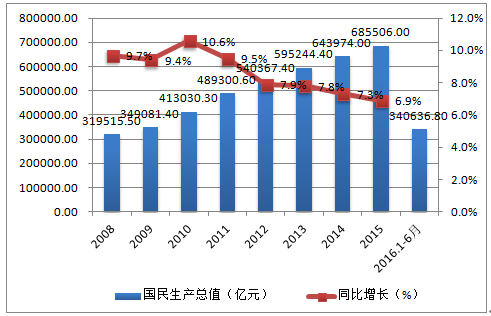

����2016���ϰ���������a��ֵ34.06�f�|Ԫ�����ɱȃr��Ӌ�㣬ͬ�����L6.7%���ּ��ȿ���һ����ͬ�����L6.7%�����������L6.7%���֮a�I������һ�a�I����ֵ22097�|Ԫ��ͬ�����L3.1%���ڶ��a�I����ֵ134250�|Ԫ�����L6.1%�������a�I����ֵ184290�|Ԫ�����L7.5%���ĭh�ȿ��������ȇ������a��ֵ���L1.8%��

2008- 2016���ϰ����Ї�GDP���Lڅ�ݣ���λ���|Ԫ��%��

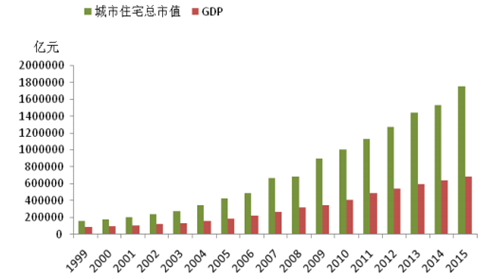

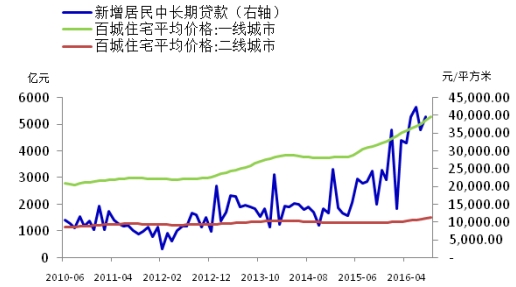

�Ї�����סլ����ֵ�c GDP

�Y�ρ�Դ�����_�Y������

�Ї�����סլ����ֵ�� GDP �ı�ֵ

�Y�ρ�Դ�����_�Y������

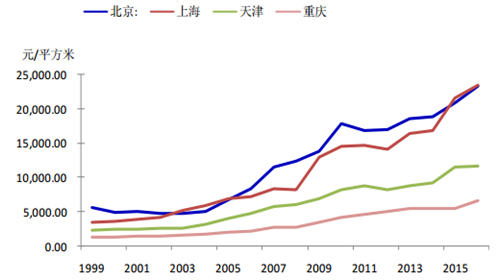

�������҇��Ă�ֱݠ�еķ��rˮƽ�߄݁�����һ�����б������Ϻ���2016 ������ȵ�ƽ�����r���_ 23291 �� 23406 Ԫ /ƽ�ף��^ 1999 ��քe�ϝq�� 17644 �� 19984 Ԫ/ƽ�ף�������������ؑc��2016 �� 2 ���ȵ�ƽ�����r�� 11729 �� 6680 Ԫ/ƽ�ף��^ 1999 ��քe�ϝq�� 9478 �� 5303 Ԫ/ƽ�ס��e�ǽ� 15 ��-16 ���ϰ��꣬���ؑc�⣬�����������еķ��� �r���F�����@�����L��

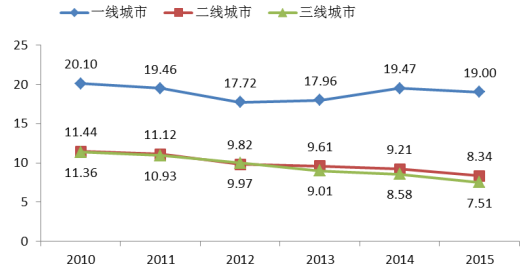

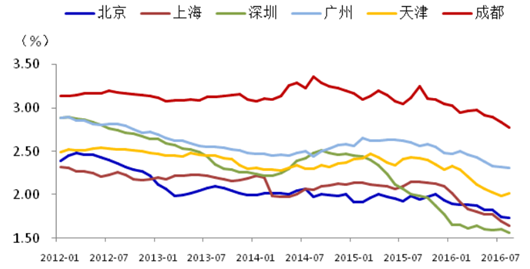

�Ї���Ҫ���з��݃r��ˮƽ

�Y�ρ�Դ�����_�Y������

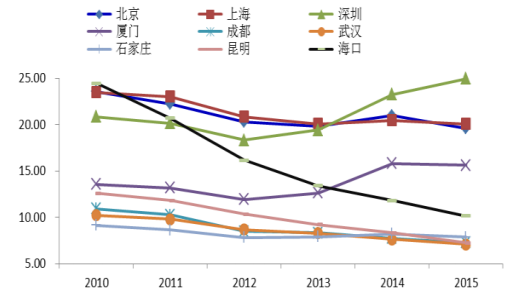

������Ҫ���з��rˮƽ

�Y�ρ�Դ�����_�Y������

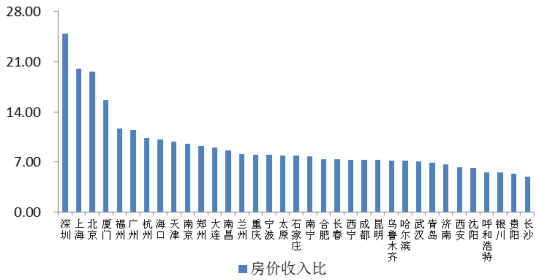

������ȫ�����Є��֞�һ�������������У����Կ���������������еķ��r����ȿ��wڅ�ݴ�����ͬ������һ�� ������ 13-14 �귿�r������������������⣬�����������еķ��r����ȴ�������ͬ����һ�����еķ��r����Ȅt�h ���ڶ����������С� ���� 2015 �� 35 �����г��еķ��r����Ⱦ��w��r�����r������^�ߵij��ж���|���e�ǖ|���غ����У���� �������ڣ��_���� 24.95����������֮���������Ϻ����������B�T�����ݡ��V�ݡ����ݡ��������������ķ��r����Ȅt �h�������c���У��f�����з��r�ĸߵͷքe��һ���̶��Ϸ�ӳ�����҇��˿ڵ������c�^��ۼ���r���������Ϻ����� �ڼ��غ����С�ʡ�����ij��С��������ij��о��������ij��ж�λ�c�����YԴ�c���յă��ݳɞ��˿��c�Y��e�۵� ���ġ�

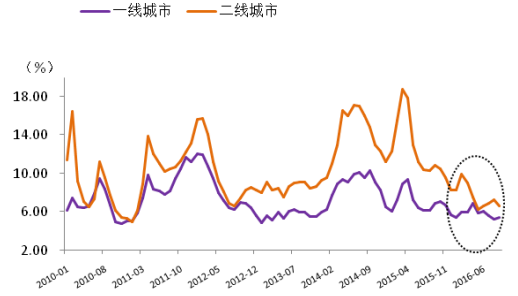

�Ї���Ҫ���м����Hͬ��з��݃r��

�Y�ρ�Դ�����_�Y������

�Ї��������з��r�����

�Y�ρ�Դ�����_�Y������

�Ї������������з��r�����

�Y�ρ�Դ�����_�Y������

�Ї� 35 �����г��� 2015 �귿�r�����

�Y�ρ�Դ�����_�Y������

�������������҇���������һ�������е����؈��ʶ��ʬF��һ�����»�څ�ݣ�һ�����f�������������ⷿ���A��ُ �Iס����ס����һ����Ҳ�f�����҇����c���з��r�_�������c���挍�rֵ��һ�����x���������H���U�Ⱥ���^�g�Ɣ࣬ ���؈��ʑ��� 4%-6%�����҇������c�������۱��h���ڇ��H�˜ʡ������؈���Ҳ�����҇���ǰ���خa�I���c���w �����Խ������Þ���Ҫӯ��ģʽ�����Ƿ��ݳ������룬�҇��������U�Ј���Ȼ�д������lչ�������ס�÷��Č��F�� ʽ��Ȼ�д���Ԫ����

�Ї�����������؈���

�Y�ρ�Դ�����_�Y������

�����҇�ʮ����д����Ե�һ�������У��������Ϻ����V�ݡ����ڡ����ݡ��Ͼ������u���K�ݡ��ϲ����B�T���� ��Ʒ�����N�ȣ����Կ������һ�����У��������еĴ��N��Ҫ�ߵö࣬���ߵIJ�����r������ͬ����ӳ���˴�h���� һ�������еķ��خa�߄ݻ���һ�¡��� 2016 ���_ʼ��һ�������еĴ��N�ȳ��F�����@���½�����扺�����ͣ����خa �Ј��N��ʮ�ֻ�ᡣ ���Țv�����_��������e���N����e�����Կ�����ʮ�귿�خa������L�^��r����Ҫ�� 2009-2011 �ꡢ2013-2014 �꣬���_��������e���N����e�g��ȱ���^���@������ 2015 ���_ʼ���S������ȥ��滯��ȱ���_ʼ�����a��һ������ �Ў�扺���pС�������ľ����еĎ�扺�����f�ܴ�

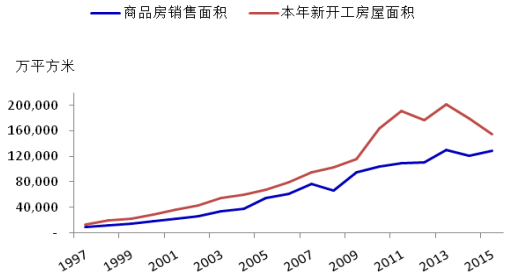

�Ї�ʮ��һ����������Ʒ�����N��

�Y�ρ�Դ�����_�Y������

�v����Ʒ���N����e�����_����e

�Y�ρ�Դ�����_�Y������

����2015 �� 6 ��֮���S�����r���ϝq�������ľ������L���J���������@���������� 2015 �� 8 �·ݵ����� 2855 �|Ԫ���L�� 2016 �� 8 �·ݵ����� 5286 �|Ԫ��ͬ�ȶ��� 85.15%���ķ��خa�_�l�� �Ƕȣ����Y�aؓ���ʽ�ʮ����������϶�λ�� 70%-80%�ą^�g�ȡ��� 2008 ���_ʼ�����خa�_�l�̵��Y�aؓ���ʸ��� �_ʼ������������ 2014 �����_���� 77%���Դ�څ�ݰlչ��ȥ���ܿ췿�خa�_�l�ИI��ƽ���Y�aؓ���ʕ��_�� 80%�� ��˸ߵ�ؓ�����ʕ��o��I�Ľ��I�����L�U��Ҳ���ڵ�ʹ���y�н��I�L�U���g�ӽ����ڵخa����֮�У��ɞ�������l ϵ�y���L�U���[����

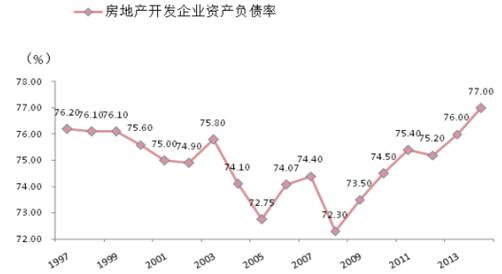

���خa�_�l���Y�aؓ����

�Y�ρ�Դ�����_�Y������

�����������L���J�һ��������סլ�r��

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �漰���׃����b��У���� �w�S��Ʒ�O�ܡ���Ҏ�����_������Щ��׃��

- 2025��12����܇���I�����\����r

- 2025�]݆�뾳�Ρ������L�C�� ���Ļ�+�Ƽ�+���ա��Ї����M�Ј��ɞ�ُ�����

- ���Ї��Ρ���������ӭ�����_�T�t�� �p����ѩ�ɞ�羳�����ᳱ

- ���⡢�ٶ��R������Ј��������L�C�� ӆ�λ𱬴���I���_���R�������a

- ���^��Ʒ�Ƶ�����֮�x���ļ�Ҭ�ֶ��xҬ���uƷ�Ʒ�|�컨�壡

- ������ʼ�Ї���ѩ�����������mጷ� �Ї��γɞ������ο͵ġ���⡱

- ���m�ϻ������������y�l����Ʒ�|����

- ���C�������M��С�W�˹����ܽ���

- ���¸ߡ����B�q��2025���Ї����Q������c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2