-

2017���Ї�ͨ���ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/12/28 10:32:40����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

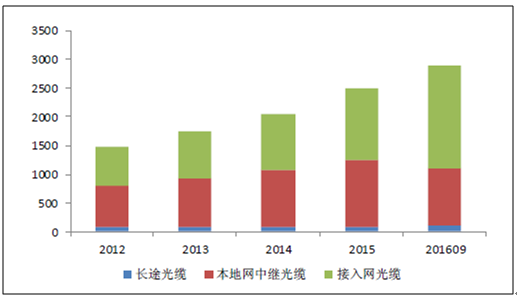

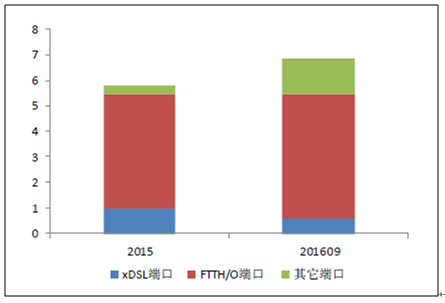

������ʾ��“�����Ї�”���Լ������M��“���M�~��”�����څ������1-9�£��҇��½����|��·397.2�f������|��·���L���_��2884.5�f���ͬ�����L22.5%��9�£��҇��о���������˿ڔ��_6.8�|����“�����Ї�”���Լ������M��“���M�~��”�����څ������1-9�£��҇��½����|��·397.2�f������|��·���L���_��2884.5�f���ͬ�����L22.5%��9�£��҇��о���������˿ڔ��_6.8�|����ͬ�����L21.5%����2015�����1.08�|�������У����w����FTTH/O�˿��_��4.9�|������2015�����4379�f����ռ�о���������˿ڵı�����2015���59.3%��ߵ�71.6%��xDSL�˿ڱ�2015��p��4277�f������������5715�f����ռ���о���������˿���2015��ĩ��17.3%����8.3%��

2012-2016���Ї����|��·�L�ȣ���λ���f���

�Y�ρ�Դ�����_�Y��

2015-2016���Ї��о���������˿ژ��ɣ���λ���|����

�Y�ρ�Դ�����_�Y��

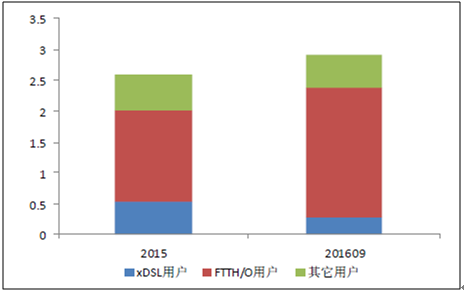

��������9�£����һ��A����\�I���о����������Ñ��_2.92�|�����^2015�����3221�f����������]�V늡���I�����Ñ����AӋ�҇��о������Ñ���ͻ��3�|����9�£������\�I�̹��w����FTTH/0�Ñ��_2.10�|�����^2015�����6185�f�������w�����Ñ�ռ���о������Ñ������ı�����72.0%��20Mbps�����ό����Ñ�ռ�����Ñ������ı������_68.4%��1-9���о���������r�L42.7�f�|��犣�ͬ�����L15.7%��

2015-2016���Ї��о������Ñ����ɣ���λ���|����

�Y�ρ�Դ�����_�Y��

2014-2016���Ї��о���������r�L��r����λ���f�|��犣�

�Y�ρ�Դ�����_�Y��

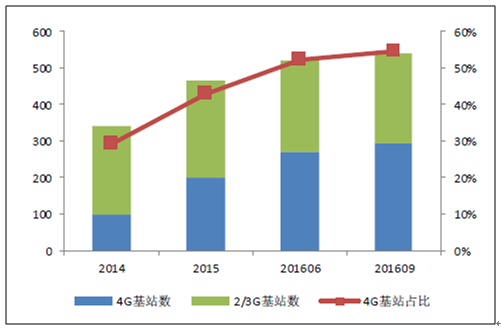

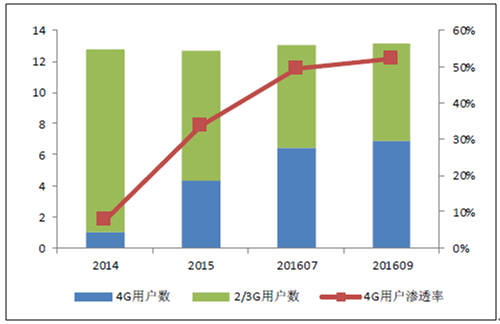

����2016�꣬�҇�4G��վ��̎�ڿ��ٽ��O���ڣ�2/3G�Ñ�������4G�w�ƣ�4G�Ñ����m���lʽ���L�����Ų������@ʾ����������9�µף��҇��Ƅ�ͨ�Ż�վ�_541.2�f�����^2015������74.4�f��������4G��վ���s��295�f�����^2015������94�f����4G�Ñ����_6.86�|�����^2015�����2.56�|����4G�Ñ��B�ʞ�52.1%��

2014-2016���Ї�2/3/4G��վ���L��r����λ���f����

�Y�ρ�Դ�����_�Y��

2014-2016���Ї�4G�Ñ��lչ��r����λ���|����

�Y�ρ�Դ�����_�Y��

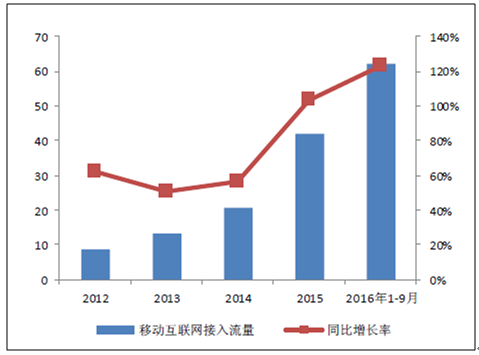

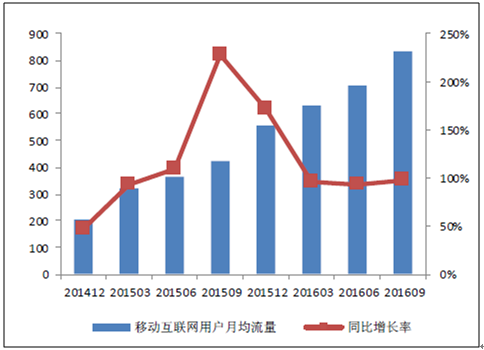

����2016 ��9 �£��҇��Ƅӻ��W�Ñ��_10.64 �|�����^2015 �����9112 �f����9 �®����Ƅӻ��W���������_8.64 �|GB�������Ƅӻ��W�����_835.1MB��ͬ�����L96.8%������1��9 �£��Ƅӻ��W����������Ӌ�_62.1 �|GB��ͬ�����L122.7%��

2012-2016���Ї��Ƅӻ��W����������r����λ���|GB��

�Y�ρ�Դ�����_�Y��

2014-2016���Ї��Ƅӻ��W�Ñ��¾���������λ��MB��

�Y�ρ�Դ�����_�Y��

����2016 ��ǰ�����ȣ��҂���ۙ��86 ��ͨ�Ű�KA �����й�˾��Ӌ���F�I�I����4196.09�|Ԫ��������170.32 �|Ԫ��ͬ�����L�ʷքe��7.7%��-11.4%�����]���Ї�ͨ�������p��66 �|Ԫ���»�81.7%����˲����Ї�ͨ��85 ��ͨ�Ź�˾��Ӌ���F�I�I����2124.70 �|Ԫ��������155.56 �|Ԫ��ͬ�����L�ʷքe��19.5%��39.6%��

�����v�^ͨ���ИI���Ӱ�K�������ڇ��������Ƅӣ������Ї������W+���Ї�����2025��“ʮ����”Ҏ���Ƅ����W�c���lչ�ȣ������������l��2016��ǰ�����ȣ����W����ͨ�š�IDC���Ʒ��ա����Ă��Ӱ�K�I�����L��죬���������پ����^75%�����F���ۡ������v���Ї��Ƅ�2014-2015���4G���O��4G�Q���������ܿ���ͨ�žW�j�������գ��W�j���O���S�o���������ɂ���K���������F�»���

ͨ���ИI���Ӱ�K�I�ռ����������L��r����λ���|Ԫ��ͨ���Ӱ�K�I��2015Q3�I��2016Q3�I�����L��������2015Q3������2016Q3���������L�����W66.6848.0138.89%7.073.33112.31%��ͨ��612.56470.4930.20%45.2223.7190.72%IDC ���Ʒ���68.9438.9277.13%13.817.779.35%��27.5517.458.33%2.61.4875.68%�o��ͨ�ŮaƷ������93.971.9230.56%8.986.147.21%���Wͨ��194.54156.0424.67%17.0913.5126.50%����\�I����ֵ����-����ͨ125.74100.2625.41%13.912.0914.97%ͨ���O�估�K��824.89771.076.98%42.3137.0914.07%ͨ�žW�j��������79.9871.9911.10%2.653.63-27.00%���ܿ�29.9231.83-6.00%1.932.78-30.58%�Y�ρ�Դ�����_�Y��

����2017�꣬�҂��AӋ�҇�ͨ���ИI�̶��Y�aͶ�Y�~�����m���ͣ��s��3650�|Ԫ���^2016��p�ټs6%��Ͷ�Y�»�����Ҫԭ����4G��վ���O�ѽ��M����ڣ��������Ї��Ƅӵ�4G���O�ѽ������Y��������2017���\�I�����Ƅ�ͨ���I���Ͷ�Y�s��1280�|Ԫ���^2016�����½��s17%����������“�����Ї�”�����Ƅӣ����������l�����Ї��ƄӞ�����Ļ��A����\�I�̡���I�����\�I�̡��������ķ����̵Ⱦ��Ӵ���w�W�j�����c���O����ݔ�W�c���W������ͨ���I���Ͷ�Y���ɞ�Y�������c���AӋ2017��ԓ�ɂ��I�����ӋͶ�Y�~���_1720�|Ԫ���^2016�����L6%��

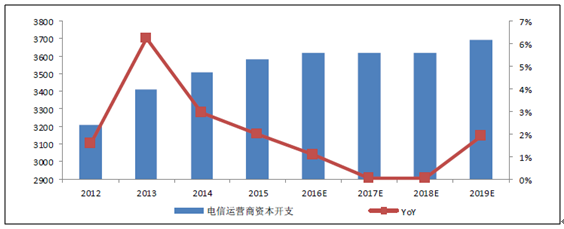

2010-2017���҇�ͨ���ИI�̶��Y�aͶ�Y���ɼ�׃����r����λ���|Ԫ��

�Y�ρ�Դ�����_�Y��

����ȫ����������ڸ�����4G �����w�W�j���O�M�Ȳ�һ����W�����|���M�ȿ죬���������\�I�̵��Y���_֧��2013-2015 �����L�^�졣δ���S���|�ρ������ǵ^��Ͷ�Y���m���AӋ2016-2018 ��ȫ������\�I�̵��Y���_֧��څ��ƽ�������Ԍ��S���ڸ�λ���s3620 �|��Ԫ/�����ҡ��AӋ2019 ����5G �������\�I���ٶ������Y���_֧��

2012-2019��ȫ������\�I���Y���_֧�A�y����λ���|��Ԫ��

�Y�ρ�Դ�����_�Y��

�������H�ϣ��S�����W�ں���2015���ȫ��l���ԁ�������\�I�̡��V��\�I���Լ����WOTT������֮�g����B��ֱ�Ӹ����ѽ��dz����@�����y�V���ҕ����Ϣ���f��ʽ�ܵ���OTT TV��IPTV�����@�_����������\�I�����Ƶ�IPTV������2015���ԁ���ͨ�^������ͥ�����lչ�����L���@���٣��AӋ2016���҇�IPTV�Ñ��_��8400�f�����^2015�������L83%��������ҕ����������������Ŀ��w�^������ҕ�����Ͽ������y�ҕֱ���^������ʧ���γ�څ�ݣ�2016��1-5��ֱ���^����ƽ�����_����2012��ͬ�ڵ�68.2%�½���62.0%����6.2���ٷ��c��2016��1-5���^��ÿ���տ�ֱ���ĕr�g��157.9��犣��^2012ͬ���½�12.4��犣��������@���Ї����о��ҕ�Ñ��У��s��2%�ѽ���ӆ�о��ҕ���գ�����21%���Ñ��Џ�����Ը��ӆ�о��ҕ��

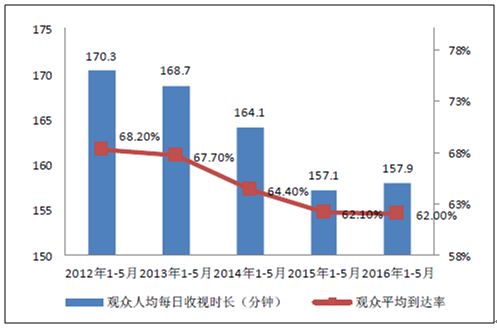

2012-2016���˾�ÿ��ֱ����ҕ�r�L��ֱ���^��ƽ�����_��

�Y�ρ�Դ�����_�Y��

2013-2017���Ї�IPTV�Ñ��lչ��r����λ���f����

�Y�ρ�Դ�����_�Y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���߷����p���� �Ї��뾳�Ώ������L

- �������� �L�������w�ؘ������rֵ�

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2