-

2016���Ї�����u�ИI(y��)�Ј�(ch��ng)ǰ����Ͷ�Y���Է���

2016/3/15 19:07:37����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��Ŀǰ��ȫ������u�a(ch��n)�ܼs 700�f�ף����Ҍ��棬����Ӣ���������a(ch��n)�ܷքe�� 180 �f�ס�180 �f�� 100 �f�ף���Ӌ(j��)ռ�ȼs 65%����I(y��)���棬�����ݡ��ƌ����������������N���^�a(ch��n)�ܷքe�� 350 �f�ס�280 �f�� 50 �f�ף��Ϸ�ȫ������Ŀǰ��ȫ������u�a(ch��n)�ܼs 700�f�ף����Ҍ��棬����Ӣ���������a(ch��n)�ܷքe�� 180 �f�ס�180 �f�� 100 �f�ף���Ӌ(j��)ռ�ȼs 65%����I(y��)���棬�����ݡ��ƌ����������������N���^�a(ch��n)�ܷքe�� 350 �f�ס�280 �f�� 50 �f�ף��Ϸ�ȫ�� 97%���Ј�(ch��ng)���~��

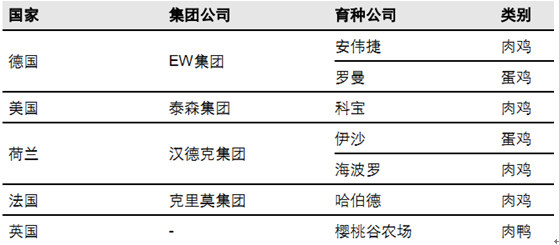

������ȫ������u�a(ch��n)����r����������(g��)�ИI(y��)�ļ��ж��^�ߣ���Ҫ���F(xi��n)���£���1�����e���棬�a(ch��n)����l(f��)�_(d��)���Ҽ��У���Ҫ����u���a(ch��n)��������Ӣ���������Ⱦ���l(f��)�_(d��)���ң������a(ch��n)�ܺ�Ӌ(j��)ռ�ȼs 65%����2����I(y��)���棬�����㶦��֮��(sh��)�������ݡ��ƌ����������������u���N��˾���Ј�(ch��ng)���~��Ӌ(j��)�_(d��) 97%��

����1�����e���棺�a(ch��n)����l(f��)�_(d��)���Ҽ���

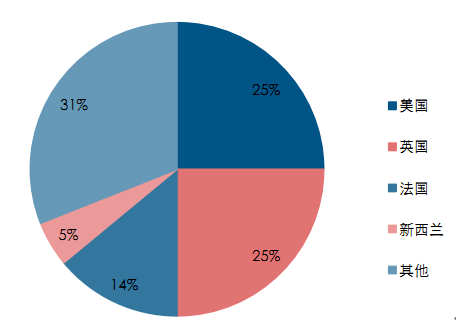

����ȫ������u�a(ch��n)�ܼs 700 �f�ף�������Ӣ���Įa(ch��n)��ˮƽ�ӽ����s 180 �f�ף������a(ch��n)�ܼs 100 �f�ף������m�a(ch��n)�ܼs30 �f�ף���Ӣ���������ṩ��ȫ�� 65%���ҵ�����u�a(ch��n)�ܡ���һ���棬�����ώҴ��͵ļ������N��I(y��)�ֲ��ڵ������������m��������Ӣ���ȇ������M(j��n)����u�a(ch��n)����l(f��)�_(d��)���Ҽ��С�

����u�a(ch��n)�܇��e�ֲ�——���ж��^��

ȫ�� 7��������N��I(y��)���e�ֲ������ڎׂ�(g��)�l(f��)�_(d��)����

ȫ����Ҫ�������N��I(y��)���e�ֲ�

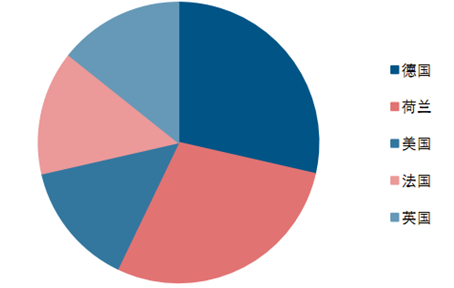

����2����I(y��)���棺�����㶦��֮��(sh��)

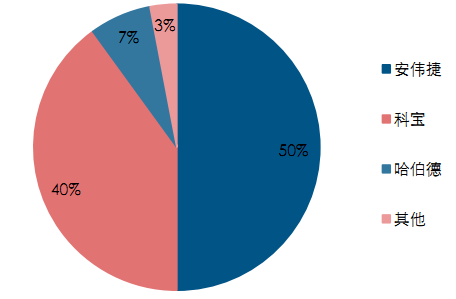

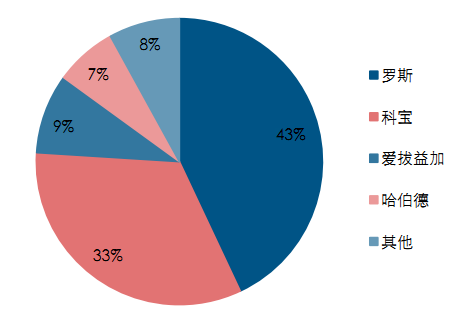

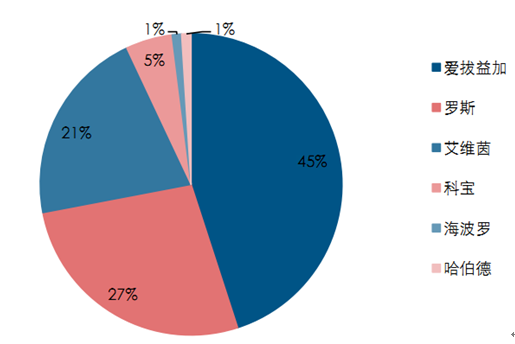

��������I(y��)�������������u�a(ch��n)�ܸ��жȵ��������F(xi��n)�ø����@�������w���£���1���Ĺ�˾���w�����������ݡ��ƌ������������ҹ�˾�Įa(ch��n)�ܷքe�_(d��) 350 �f�ס�280 �f�� 50 �f�ף�ȫ���Ј�(ch��ng)���~֮���_(d��) 97%����2����Ʒ�N�Ƕȳ��l(f��)�������ݵ��_˹�͐۰���Ӄɂ�(g��)Ʒ�ƵķN�u�Ј�(ch��ng)���~�քe�� 43%�� 9%���ƌ������¹�˾�N�u���Ј�(ch��ng)���~�քe��33%�� 7%����Ӌ(j��)ռ�ȳ��^ 90%��

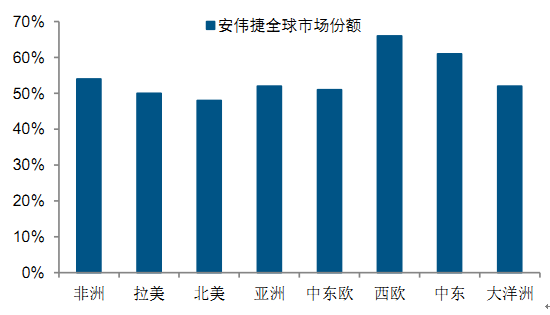

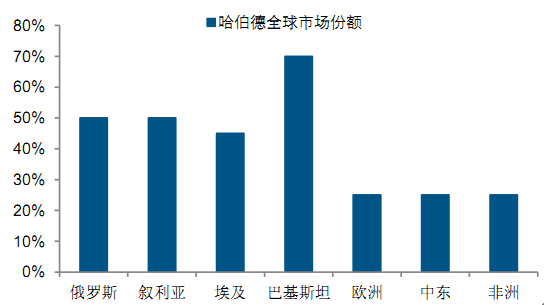

�������⣬��������ȫ����� 150 ����(g��)���a(ch��n)���أ��ڸ������O(sh��)�з�֧�C(j��)��(g��u)���a(ch��n)Ʒ��ȫ�� 85��(g��)���Һ͵^(q��)�����N�ۣ���a(ch��n)Ʒ��ȫ����ص��Ј�(ch��ng)ռ���ʴ��� 50%���ϡ��ƌ���˾�����������ޡ��W�ޡ����ޡ�����Ҳ���������a(ch��n)���N�۾W(w��ng)�c(di��n)���ڸ��^(q��)���Ј�(ch��ng)���~�_(d��)20%~30%��

ǰ��������u��I(y��)�Ј�(ch��ng)���~��Ӌ(j��)ռ�� 97%

���ҹ�˾����ҪƷ�N�Ј�(ch��ng)���~��Ӌ(j��)ռ�ȳ��^ 90%

��������ȫ����^(q��)���Ј�(ch��ng)���~——ռ��(j��)��ڽ�ɽ

��������ȫ����^(q��)���Ј�(ch��ng)���~——������ 25%����

�����Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)��http://www.chyxx.com/���l(f��)���ġ�2015-2020���Ї����u�B(y��ng)ֳ�ИI(y��)�о����l(f��)չǰ���A(y��)�y(c��)��(b��o)�桷��ָ����2013��������a(ch��n)�����L���f�����ځ��^(q��)���������Ї���ӡ�ȡ��ձ����n���Լ������䡣Ȼ��ԓ�^(q��)����������������_��2013��3��4�գ��Ї�����ٴα��l(f��)�����У�ʹ2013���Ї����ݘI(y��)�ܵ���(chu��ng)���Ј�(ch��ng)�l(f��)չ�������S������r(n��ng)��(ch��ng)�����P(gu��n)�]�� �����r(n��ng)�I(y��)���y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2012��ȫ�����u�ij�������597.94�|ֻ��ͬ�����L2.56%��2013��ȫ�����u�Įa(ch��n)����8464�f����ͬ�����L1.73%��2013��ȫ�����u�����M(f��i)����8301.7�f����ͬ�����L1.67%�� 2014�꣬�Ї����u�a(ch��n)���_(d��)1350�ft��ͬ���½�1.46%��2013�꣬�Ї����u���M(f��i)�ʬF(xi��n)�½��B(t��i)��(sh��)�����M(f��i)����1334.5�f����ͬ���½�1.46%��2013�꣬�Ї����u�M(j��n)�����_(d��)26�f����ͬ�����L2.36%��2013�꣬�Ї����u�������_(d��)����41.5�f����ͬ�����L0.97%��

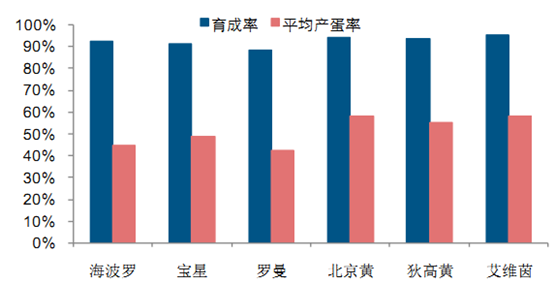

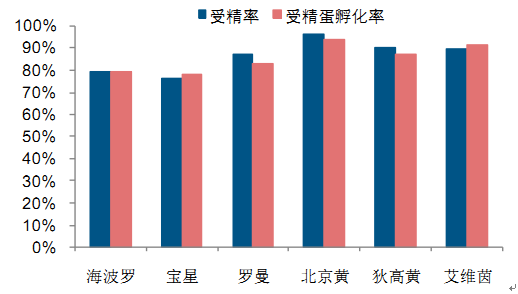

����3�����g(sh��)�ډ������g(sh��)����Ʒ�|(zh��)�Ƅ�(d��ng)�YԴ����

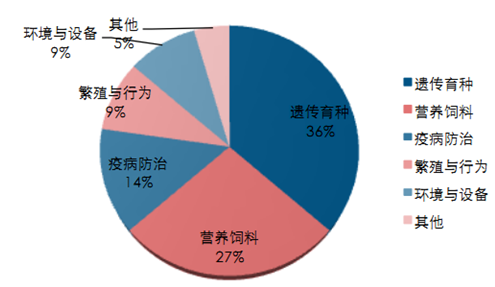

����20 ���o(j��) 40 ������W�����ҳ��F(xi��n)�˴���Ҏ(gu��)ģ�������u���N�����a(ch��n)��I(y��)����Ҫ���Ø�(bi��o)��(zh��n)Ʒ�N���a(ch��n)���T��Ʒϵ�����M(j��n)���s���������a(ch��n)��Ʒ���������_�����F(tu��n)�ȣ��c��ͬ�r(sh��)���������g(sh��)�������ƶȡ��˹��ھ��ȼ��g(sh��)���о��͑�(y��ng)���ںܴ�̶����Ƅ�(d��ng)�����u�z�����N�İl(f��)չ����ʹ�ð������u�ɞ����u�ИO�߸�(j��ng)��(zh��ng)����Ʒ�N��

��1�����N���g(sh��)�ĸ����Ľ�(j��ng)��(j��)Ч�����@������(j��)�����r(n��ng)�I(y��)����(du��)�����������I(y��)���a(ch��n)�и��(xi��ng)�ƌW(xu��)���g(sh��)�������õĿ��Y(ji��)��Ʒ�N��������λ�����(j��)(li��n)�χ��Z�r(n��ng)�M����(sh��)��(j��)�@ʾ�������u���N���M(j��n)���У�����D(zhu��n)����ÿ��� 2 ��(g��)�c(di��n)���ܹ�(ji��)ʡ 60 �f��핵ļZʳ���z�����N��(du��)�������I(y��)���a(ch��n)������(du��)ؕ�I(xi��n)�ȸ�

�w���_(d��) 2kg �����u����Ҫ���씵(sh��)������D(zhu��n)���ʵ�׃����r

������2�����ð������u���Ј�(ch��ng)��·����Ҫ��Ʒ�|(zh��)�������������u������Ʒ���u�е�“��(zh��n)���C(j��)”����Ҫ����?y��n)������|(zh��)�ã����a(ch��n)Ч�ʸߣ��̘I(y��)�r(ji��)ֵ���@����Ʒ�|(zh��)��������Ҫ�������g(sh��)�Ƅ�(d��ng)��

������3�����N���g(sh��)��Ҫ�����YԴ��ƽ�����N�ɱ����S�����N���g(sh��)�IJ��ྫ�⻯�������ڵ����ս�(j��ng)�(y��n)�M(j��n)�б����x�����ķ������\�g(sh��)�Լ�����M���g(sh��)�đ�(y��ng)�ã����g(sh��)��������Ҫ��Ͷ��Խ��Խ����(j��)Ͷ��a(ch��n)��Ӌ(j��)�㣬���^��Ҫ���ИI(y��)���Ѓ�(y��u)��(sh��)�YԴ�M(j��n)�Ѓ�(y��u)�|(zh��)�z���YԴ�аl(f��)���a(ch��n)��

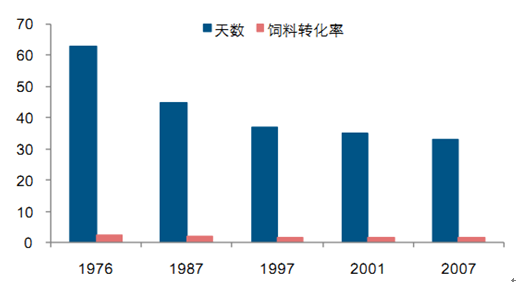

1976-2007�����g�⼰�z���M(j��n)չ��r

�Ԡ���ƽ�����M(j��n)���_(d��)��2.3KG�w�ص���B(y��ng)�씵(sh��)-0.64�_(d��)��2.3KG�w�ص���B(y��ng)�D(zhu��n)����-0.021�����ʣ�%��+0.28�����ʣ�%��+0.43���u����ʣ�%��+0.03���ײ��ϸ��ʣ�%��-0.031980s ���y(c��)�õļ�ϵ���u���a(ch��n)���ܱ��F(xi��n)

1980s ���y(c��)�õļ�ϵ���u��ֳ���ܱ��F(xi��n)

����4���Ј�(ch��ng)������r

�������o��(c��)�Ƕȣ������ݺͿƌ��ɴ�����u��Ҫ����(y��ng)�̽�����ڸ���Ͷ�Y�U(ku��)��a(ch��n)�ܡ��������a(ch��n)�O(sh��)��������u�a(ch��n)�ܳ����L�B(t��i)��(sh��)����Ҫԭ��Ŀǰ��������������ȫ��Ĺ���(y��ng)�W(w��ng)�j(lu��)���ܞ����� 5 �����ṩ�a(ch��n)�ܺ��O(sh��)�䣬����ȫ����� 25 ��(g��)������(ch��ng)��260 �����a(ch��n)�O(sh��)�䣬�ܞ�130����(g��)�����ṩ�a(ch��n)Ʒ��

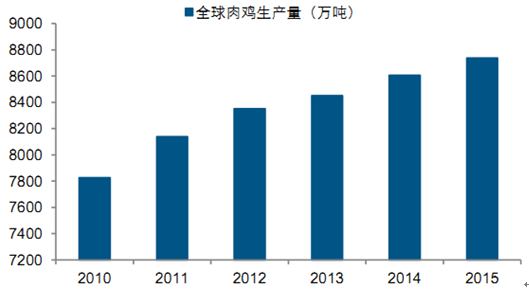

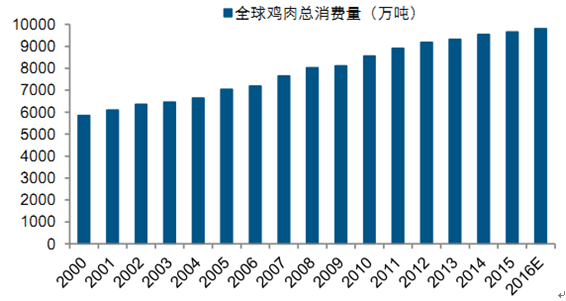

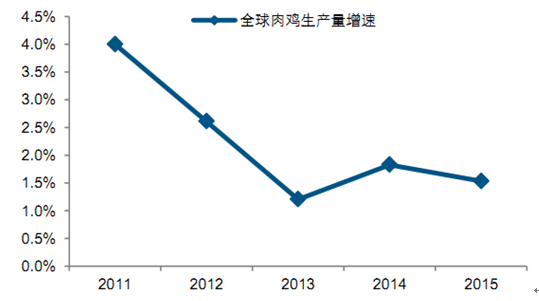

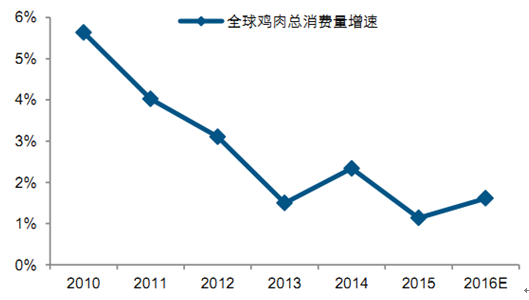

������棬�u�����M(f��i)���ӵ�������u�a(ch��n)�����L��2014 ��� 2015 ��ȫ�����u���a(ch��n)���քe�� 8607 �f���� 8739 �f����ͬ�ȷքe���L 1.82%�� 1.53%��ȫ���u�⿂���M(f��i)���քe��9542 �f���� 9651 �f����ͬ�ȷքe���L 2.34%�� 1.14%����a(ch��n)Ʒ������������ӿ��^����Ҫ���ήa(ch��n)�ܵ����L�c֮ƥ�䣬�ɴ��Ɣ�δ������u�a(ch��n)�܌��������L�B(t��i)��(sh��)��ȫ�����u���a(ch��n)��̎�����L�B(t��i)��(sh��)

ȫ���u�⿂�a(ch��n)����(w��n)�����L

ȫ���u�⿂���M(f��i)�����L

ȫ���u�⿂���o������

�����ĽK�������濴���u�����M(f��i)�����ُ� 2010 ��� 5.64%�½��� 2015 ��� 1.14%�����u�a(ch��n)�������ُ� 2011 ���4%�½��� 2015 ��� 1.53%����a(ch��n)Ʒ���M(f��i)��������ٷž��D������u�a(ch��n)�ܷ����������g��

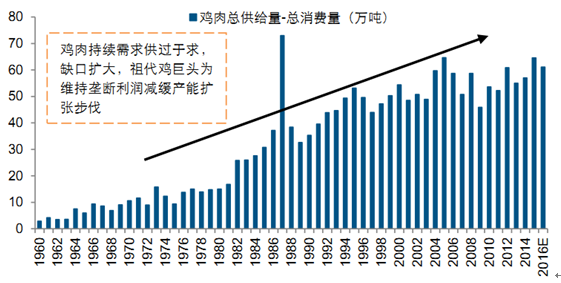

�u��^����Ĕ�(sh��)�����ӣ���˾��S�։Ŕ�������������u�a(ch��n)�ܔU(ku��)������

ȫ�����u���a(ch��n)�����ٷž�

ȫ���u�⿂���M(f��i)�����ٳ��½��B(t��i)��(sh��)

�����Ї�����u���N��������څ��(sh��)���� 1997 ��� 64 �f�������� 2014 ��� 119 �f�ף����L 86%�����������������Ҏ(gu��)ģ���l(f��)����ݣ����N���t���F(xi��n)���@�»��������꣬����Ӣ���ȇ������������鱬�l(f��)�l����Ӱ��£��Ї�����u���N�����F(xi��n)���@�»����A(y��)Ӌ(j��)15��16 ��քe�� 70 �f�� 30 �f�ס�

����u���N��������������Ӱ�

����ҪƷ�N���Ї��Ј�(ch��ng)�ķ��~��r

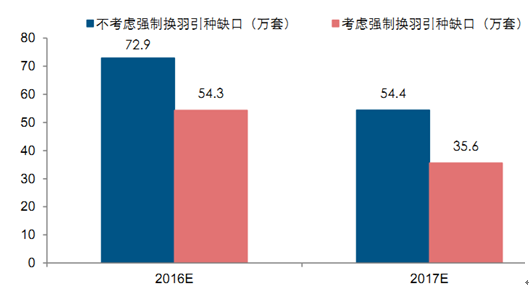

����5���A(y��)�y(c��)δ�����Ї�����u���Nȱ�ڻ�70 �f��

�������ИI(y��)�f(xi��)��(hu��)���~���Ƽ��������P(gu��n)Ӱ푣��Ї�����u���N�����B�m(x��)�����»�������������ӡ�ڰ��{���ٴα��l(f��) H7N8 ���²��������У�ʹ�ô�ǰ�A(y��)Ӌ(j��) 6 �·��_�P(gu��n)�ٴ��Ӻ��������P(gu��n)���Ї�����u���N���s 90%���Է���������ǰ���� H5N1 ����������ı��l(f��)ʹԓ�M(j��n)���������������Ŀǰ�Ї�����u�����N�ĝ��ځ�Դ���Hʣ�����m�������������m�ȇ���

Ŀǰ����u�M(j��n)�ڇ�����r

��������u�a(ch��n)��Ŀǰ��r����150�f������15������P(gu��n)���ҽ����������¼��ٴΰl(f��)������(f��)�P(gu��n)�Ӻ�����80-100�f�����������¼�������15��12������P(gu��n)Ӣ��150�f�����������¼�������14��12������P(gu��n)�����m20-30�f����̎�ڙz���ڣ��A(y��)Ӌ(j��)���N����2��(g��)����Ҫ����u�M(j��n)�ڇ����������������У����N����

��������(b��o)�����������B(t��i)������������m2015-4-29���r(sh��)�Y(ji��)��H5N8���ô�2015-5-1������H5N2��H5N1��H5N8����2015-11-18������H5N2��H5N8��H5N1Ӣ��2015-11-20������H5N8��H7N7����2016-1-12������H5N1��H5N2��H5N9��(j��)�y(c��)�㣬 2016���2017���Ї��u�����M(f��i)���քe��796�f����808�f����ͬ�����L1.2%�� 1.4%����������u����քe�� 46.84 �|��� 47.52 �|��ͬ�����L 1.17%�� 1.45%������(du��)��(y��ng)�أ���(du��)����u�Įa(ch��n)������քe�� 103 �f�� 104 �f�ס������]��(qi��ng)�ƓQ������u�a(ch��n)��Ч�ʿ����� 18%������(y��ng)�أ���(du��)����u�a(ch��n)�ܵ�����Ҳ�½� 18%�� 84 �f�ס�86 �f�ס���Ŀǰ�M(j��n)������δ���_�Һ������a(ch��n)��������r�£�2016 ������u���N���� 30 �f�ף��� 17 ���S���º������Ĵ_��������������ľ��⣬���N������������ 50 �f�ס���ˣ�16��17 �������u���Nȱ�ڷքe�� 73 �f�� 54 �f�ף����]��(qi��ng)�ƓQ�����Εr(sh��)��ȱ�ڷքe�� 54 �f�ס�36 �f�ס�

����u���Nȱ���A(y��)�y(c��)

�����]��(qi��ng)�ƓQ������u���Nȱ�ڜy(c��)��

���]��(qi��ng)�ƓQ�𣬮a(ch��n)������� 18%

�����ĸ�������a(ch��n)�����ڮa(ch��n)�ܣ��ף�35130������λ�a(ch��n)�ܣ���/�£�3.7013.74��(qi��ng)�ƓQ����λ�a(ch��n)�ܣ���/�£�4.3716.22��(qi��ng)�ƓQ���a(ch��n)�����L��18%18%���]��(qi��ng)�ƓQ������u���Nȱ�ڜy(c��)��

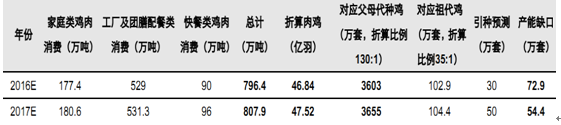

����u�����M(f��i) ���f�����������u ���|����(du��)��(y��ng)��ĸ���N�u���f�ף��������130:1����(du��)��(y��ng)����u���f�ף��������35:1����(qi��ng)�ƓQ���a(ch��n)�����L����(qi��ng)�ƓQ��������u���N�������N�A(y��)�y(c��)���f�ף��a(ch��n)��ȱ�ڣ��f�ף�2016E796.446.843603102.918%84.33054.32017E807.947.523655104.418%85.65035.6�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�����u�ИI(y��)�Ј�(ch��ng)ǰ����Ͷ�Y���Է���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2