-

2016��ȫ�����ИI(y��)�Ј�����Ͷ�Yǰ���A(y��)�y

2016/3/18 10:43:27����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

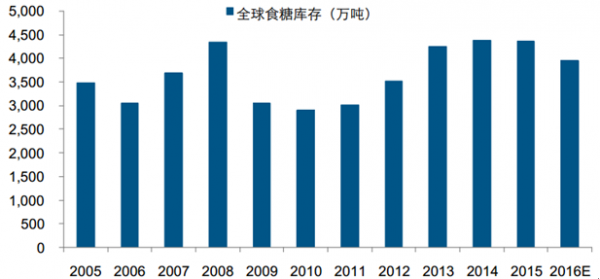

������ʾ����2013 ����ȫ�����в���p�a(ch��n)���ڣ������^ʣ��������խ��ʳ�ǃr(ji��)����m(x��)����ʹ��ȫ����Ҫ�a(ch��n)�LJ����a(ch��n)��(d��ng)�����㣬���H�Ǯa(ch��n)���B�m(x��)�������У�����(j��) OECD ��(sh��)��(j��)��(b��o)�棬2015 ��ȫ��ʳ�Ǯa(ch��n)���� 1.8 �|�����^ 2014 ��p�� 160 �f�����m������2013 ����ȫ�����в���p�a(ch��n)���ڣ������^ʣ��������խ��ʳ�ǃr(ji��)����m(x��)����ʹ��ȫ����Ҫ�a(ch��n)�LJ����a(ch��n)��(d��ng)�����㣬���H�Ǯa(ch��n)���B�m(x��)�������У�����(j��) OECD ��(sh��)��(j��)��(b��o)�棬2015 ��ȫ��ʳ�Ǯa(ch��n)���� 1.8 �|�����^ 2014 ��p�� 160 �f�����mȻ������̎���^ʣ��B(t��i)���������Ѵ����խ�� 2015 ��ʳ�ǹ����^ʣ�� 343 �f�����^ 13 �� 1084 �f�������խ��

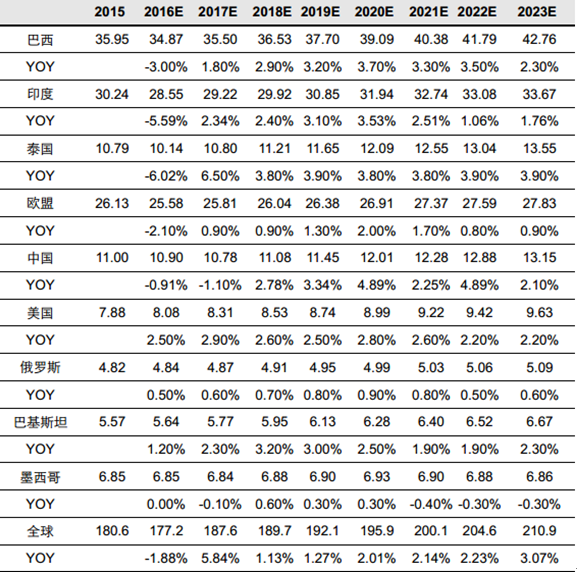

�����A(y��)Ӌ(j��)2016 ��ȫ��ʳ�ǹ��o���^�m(x��)���С�һ���棬 �ܶ����Z������ʧ��Ӱ푣�ȫ��ʳ�����a(ch��n)�^(q��)������ӡ���Լ�̩������Nֲ�����a(ch��n)���ܵ��^��Ӱ푣��Ķ���(d��o)�®a(ch��n)������F(xi��n)�»�����һ���棬���������µ���������Ӱ푻�?q��)���߸������a(ch��n)�Ҵ��������Ķ���(d��o)���Ǯa(ch��n)���M(j��n)һ���»���������Ҫ�a(ch��n)�LJ�������ӡ�Ⱥ�̩�� 16 ���Ǯa(ch��n)�����քe�p�a(ch��n) 108�� 169 �� 65 �f�����p�a(ch��n)���ȷքe�� 3%�� 5.6%�� 6%���������������w�Ǯa(ch��n)��׃��(d��ng)���Ȳ�����r�£��A(y��)Ӌ(j��) 2016 ��ȫ��ʳ�Ǯa(ch��n)���� 1.77 �|����ͬ���½� 1.88%��

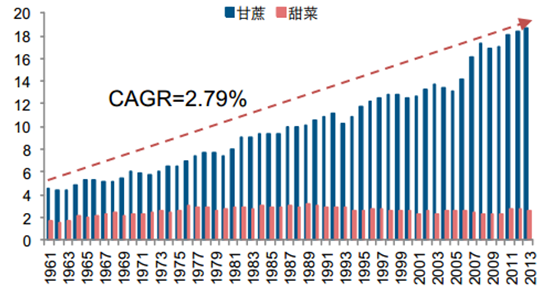

ȫ���Ǯa(ch��n)��׃��

ȫ���ǎ����׃����r

ȫ�����Ҫ�Ǯa(ch��n)��δ���Ǯa(ch��n)���A(y��)�y����λ�����f����

����һ��ȫ����ԭ�Ϲ��o�Y(ji��)��(g��u)������ռ��(j��)����(d��o)��λ

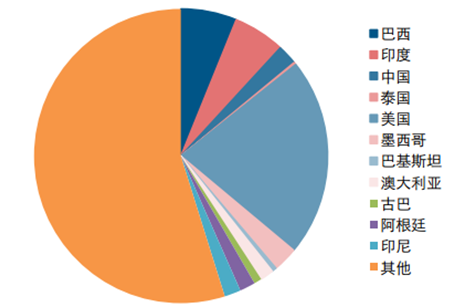

�������������Ǽӹ��ǵ���Ҫԭ���ϡ�������ڟᎧ�́��Ꭷ������L��Ҫ��ƽ���ض��^������ˮ�����棬��������Ҫ�a(ch��n)�؞������ӡ�ȡ��Ї��ϲ���̩���������ϲ����Ĵ��������ͻ�˹̹�ȣ�����ͺ����^��(qi��ng)�������ڲ��m�˸������L��ƫ����^(q��)�Nֲ��ȫ����Ҫ����Ǯa(ch��n)�؞�W�ˡ����_˹���������������ô��Ї��������ձ��ȡ�ȫ��H���Ї����������ձ������_˹������͢�� 8 ��(g��)���Ҽ����a(ch��n)�����������a(ch��n)����ǡ�

����70 �����ǰ�������Ǻ�����DZ���������ƽ��������ռ�����o���s�� 55%���S��������ӡ�ȵȇ��Ҵ��d����I(y��)��ʹ�����Ǯa(ch��n)���� 80 ������^��������L���c����Ǯa(ch��n)���IJ�������_���� 21 ���o(j��)���S���W�˵�ʳ���Ј��ĸ�����a(ch��n)���S���a(b��)�N�����a(ch��n)���~�����p���p�٣�����Ǯa(ch��n)���M(j��n)һ���p�١���֮��������a(ch��n)���^���p����ֹ 15 ������Ǯa(ch��n)��ռ�ǿ����o�� 80%�����ռ�����o�� 20%��

�����������a(ch��n)��Ҫ����

ȫ�����������Ǯa(ch��n)��׃�������f����

�����S����e׃������λ���|����

���Ϯa(ch��n)��׃������λ���|����

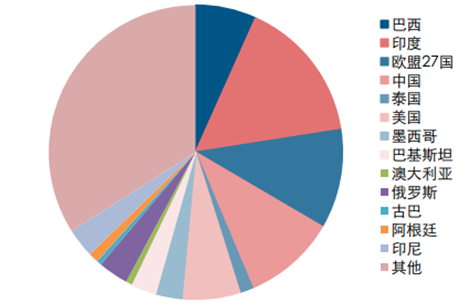

��������ķNֲ�^(q��)��v��(j��ng)�낀(g��)���o(j��)��׃�w���γ����^�鼯�еĹ��o�^(q��)�� 2015 �꣬���́��ĸ���a(ch��n)��ռ���_(d��)ȫ��� 94%���ć��e������ ȫ��ǰ 5 ��a(ch��n)�LJ����M�����քe�������ӡ�ȡ��W�� 27 �����Ї���̩�����a(ch��n)��֮��ռ���Hʳ�Ǯa(ch��n)�������� 61%�����а������һ��a(ch��n)�LJ���ռ���_(d��) 21.5%�����������棬������Ҫ������ڇ��������̩������ӡ�ȣ�������֮��ռ���_(d��) 64%�����а���һ����ռ��(j��) 47%��

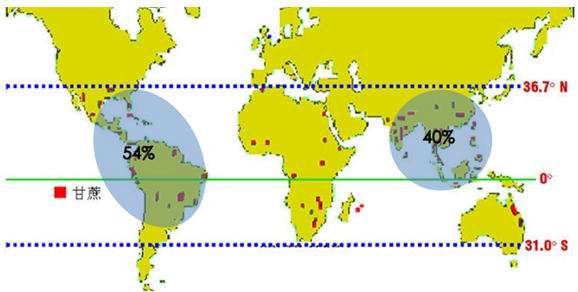

�������L�ֲ��^(q��)��

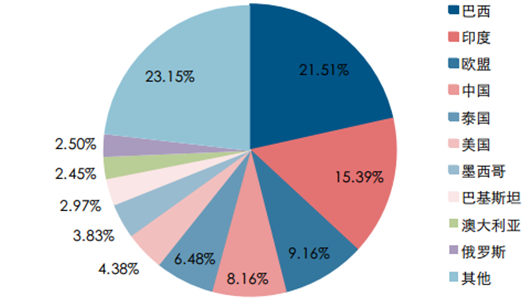

��Ҫ�a(ch��n)�LJ��Ǯa(ch��n)��ռ��

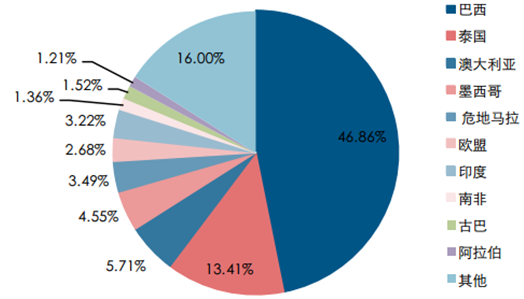

��Ҫ�a(ch��n)�LJ�������ռ��

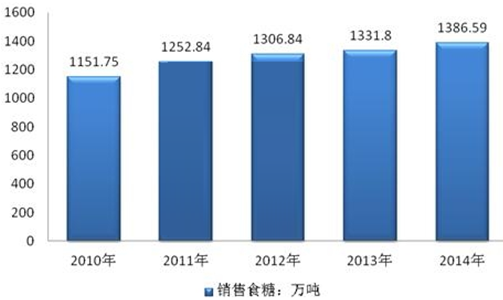

�����Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)��http://www.chyxx.com/���l(f��)���ġ�2016-2022�Ї������Ј�������ּ��ИI(y��)ǰ���A(y��)�y��(b��o)�桷���@ʾ��2012/13��������ȫ�������a(ch��n)ʳ��1306.84�f��������һ�����ڶ�a(ch��n)��155.09�f�������У��a(ch��n)������1198.34�f�����a(ch��n)�����108.5�f����2012/13��������ȫ����Ӌ(j��)�N��ʳ��1117.86�f������Ӌ(j��)�N����85.54%�����У��N�۸�����1027.41�f�����N����85.74%���N�������90.45�f�����N����83.36%��2015��10���Ї����ǘI(y��)���ڽ�؛ֵ1,212.00ǧԪ��ͬ�����L0%��2015��1-10���Ї����ǘI(y��)���ڽ�؛ֵ71,214.00ǧԪ��ͬ�����L88.36%��

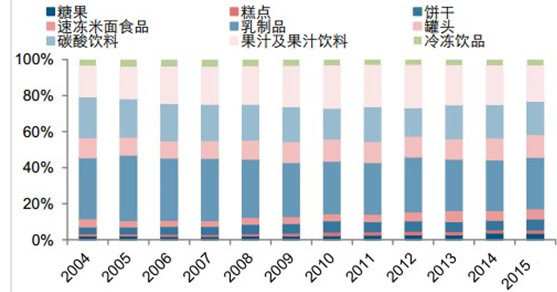

2010-2014���҇��������N��ʳ�ǣ���λ���f����

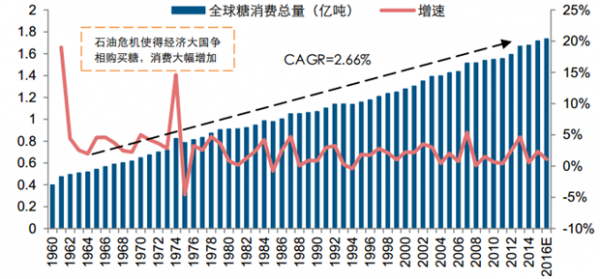

���������棺����������������ȫ�����M(f��i)���������»�

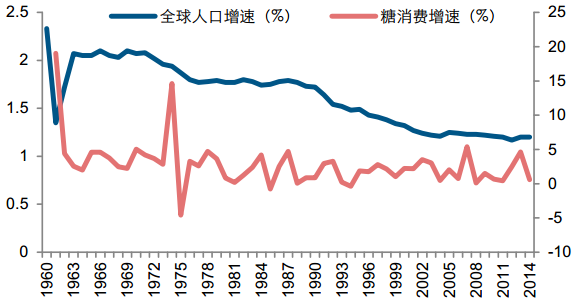

������1960 ���ԁ���ȫ��������(w��n)�����������M(f��i)���� 1960 ��� 0.4 �|���ϝq�� 2015 ���1.72 �|�������(f��)�����ٞ� 2.66%������ӡ�ȁ��އ��ҵĎ���(d��ng)�£��A(y��)Ӌ(j��)δ��ȫ�������M(f��i)�����ܱ������L�B(t��i)�ݣ��������(f��)�������½��� 1.8%��

�����˿ںͽ�(j��ng)��(j��)�l(f��)չ?f��n)�r��׃�����(q��)��(d��ng)������׃��������Ҫԭ�� 1����(sh��)�����棬ȫ���˿ڿ����� 30 �|������ 70 �|��ȫ���˾� GDP �� 444 ��Ԫ������ 10721 ��Ԫ������(d��ng)�����M(f��i)���������� 2�����ٷ��棬ȫ���˿������� 2.3%�½��� 1.2%��ȫ�� GDP������ 5.7%�»��� 2.5%��ʹ�����M(f��i)��������ٷž��� 1.9%��

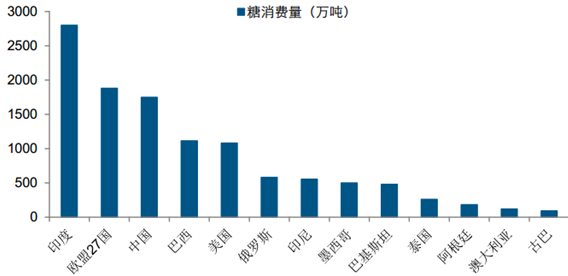

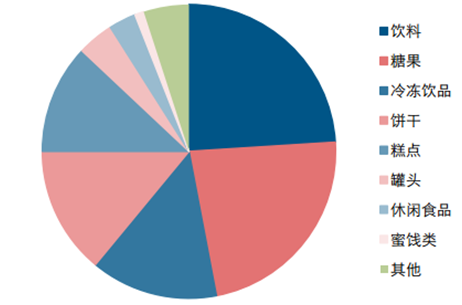

����2015 �꣬ȫ�������M(f��i)�����_(d��)�� 1.72 �|����ͬ�����L 2.35%������ӡ�Ⱥ��Ї������M(f��i)���քe�� 2720 �f���� 1756 �f����ռ�ȷքe�� 15.84%�� 10.23%������(g��)���^(q��)ռ�ȼs 35%���a(ch��n)Ʒ�Y(ji��)��(g��u)�ϣ���Ϻ��ǹ�������Ҫ�����ʳƷ�������M(f��i)ռ�ȷքe�� 24%�� 23%���ҽ� 10 ��������M(f��i)�Y(ji��)��(g��u)������(w��n)����

������ 20 ���o(j��) 60 ����ԁ���ȫ���ǿ����M(f��i)�������^��ƽ��(w��n)�����L�B(t��i)�ݣ� �����o�������(d��ng)����Ҫԭ������ ���� 1���nj����������Ʒ���S��ȫ���˿ڵ����L�ͽ�(j��ng)��(j��)�İl(f��)չ��(hu��)�������ӣ��� 2���ʳ��(x��)�T��(du��)������Ӱ��^�� ���ʳ��(x��)�T������(hu��)�S���������ص�׃�������^���׃��(d��ng)�����w�ϣ������M(f��i)���� 1960 �� 0.4 �|�����L��Ŀǰ�� 1.72 �|������(f��)�����L�ʞ� 2.66%��Ψһ����׃���^�����r���F(xi��n)�� 1973 ��ʯ��Σ�C(j��)��(j��ng)��(j��)��������M(j��n)���ǃ�(ch��)�䣬�� 1974 ���������M(f��i)������ 256 �f����ռ�������� 25%��

ȫ�������M(f��i)����׃��

ȫ�����Q(m��o)�Y(ji��)��(g��u)

��ӡ�ɇ���ȫ�������M(f��i)���

2014 �������M(f��i)�a(ch��n)Ʒ�Y(ji��)��(g��u)

�����M(f��i)�a(ch��n)Ʒ�Y(ji��)��(g��u)׃��

������(sh��)��(j��)�������� 1960 ���ԁ�����ӡ�ɇ������M(f��i)��ռ�Ȳ����������քe�� 1960 ��� 2.18%�� 5.69%������ 2015 ��� 10.23%�� 15.84%����ͬ�������������M(f��i)ռ�Ȅt�� 21.74%�½��� 6.38%��ͬ�r(sh��)������ӡ�����ā��އ����˾������M(f��i)���Ե���ȫ��ƽ��ˮƽ���ڽ�(j��ng)��(j��)���˿����L���p�������(q��)��(d��ng)�£����M(f��i)�����^���������g�����ڴˣ�����ӡ�ɇ�������ā��އ��Ҍ��ɞ�δ�펧��(d��ng)ȫ�������M(f��i)���L����Ҫ?ji��ng)����?/p>

1960 ��ȫ�������M(f��i)���e�Y(ji��)��(g��u)

2015 ��ȫ�������M(f��i)���e�Y(ji��)��(g��u)

��ӡ�ɇ������M(f��i)ռ�Ȳ������������������M(f��i)ռ�Ȳ����½�

���և��Һ͵^(q��)�˾������M(f��i)��

���������(q��)��(d��ng)���أ��˿ڡ���(j��ng)��(j��)�p���L+������������

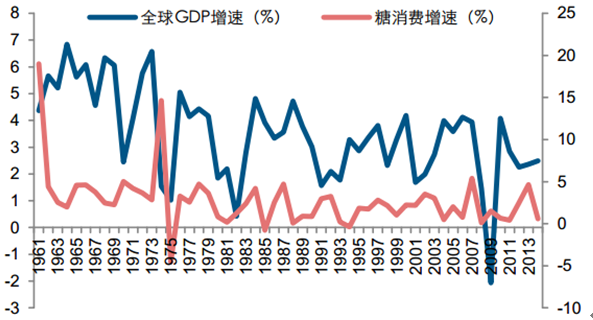

�������w�ϣ��ǵ�����ɷ֞�ֱ�����M(f��i)���I(y��)���M(f��i)���˿ںͽ�(j��ng)��(j��)�����L��(du��)�@������M(f��i)���д̼����ã��� 1���˿����L����ֱ�����M(f��i)��ȫ��?c��)˿��?1960 ��� 30 �|������ 2015 ���70 �|������˂���(du��)ʳ�ǟ�����������ӕ�(hu��)���M(j��n)ʳ��ֱ�����M(f��i)�����L���� 2����(j��ng)��(j��)���L����(d��ng)���I(y��)���M(f��i)�� 1960 ������ȫ�� GDP �� 1.35 �f�|��Ԫ���L�� 78 �f�|��Ԫ���˾� GDP�� 444 ��Ԫ������ 10721 ��Ԫ����(j��ng)��(j��)�l(f��)չ����(d��ng)ʳƷ�ӹ��I(y��)���M(j��n)������ζ����������ӎ���(d��ng)ʳ�ǹ��I(y��)���M(f��i)�����L��

�����M(f��i)�����c�˿����ٰl(f��)չڅ��һ��

�����M(f��i)�����c GDP ���ٰl(f��)չڅ��һ��

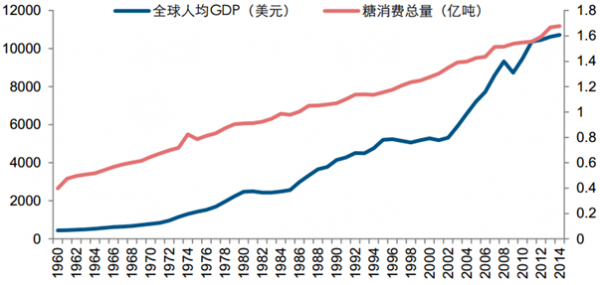

ȫ�������M(f��i)���c�˾� GDP ͬ�����L

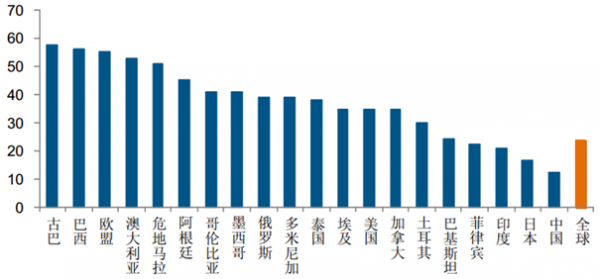

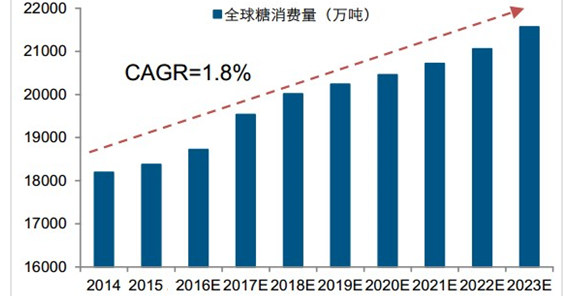

������(j��)��(j��ng)��(j��)�����c�l(f��)չ�M�� �� OECD���A(y��)�y��ȫ�������M(f��i)����(hu��)�� 2020 ��ͻ�� 2 �|������ 2023�꣬���M(f��i)�����_(d��) 2.1 �|�����^ 2014 ���(f��)�����L�ʞ� 1.8%���c֮ǰ 60 �� 2.7%�����L�ٶ���������½��������˾�ʳ�����M(f��i)ˮƽС�������� 2023 �ꌢ�_(d��)�� 26 ����/�ꡣ

����ȫ������������δ�� 10 ���(n��i)�������L�B(t��i)�ݣ������ٕ�(hu��)��u�ž��� 1.9%������Ҫԭ�����£��� 1�����������M(f��i)�����L��(d��ng)����Ҫ�����˿ںͽ�(j��ng)��(j��)�����L����ȫ���˿ںͽ�(j��ng)��(j��)���L�B(t��i)�ݲ��ĵėl���£����Լ�����Ʒ�����M(f��i)�����S֮���ӡ��� 2���˿ں� GDP �����»���ʹ�����M(f��i)���ٜp�����A(y��)Ӌ(j��)��δ�������˿����L�ʌ��� 1.2%�½��� 0.8%��ȫ�� GDP ���˾� GDP �����ٌ��քe�� 3.9%�� 2.5%�»��� 2.1%�� 1.8%���ɴˣ��҂��Д࣬�����M(f��i)���ٌ��� 4%�»��� 1.9%��

ȫ�������M(f��i)�����A(y��)�y

�˾������M(f��i)���A(y��)�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016��ȫ�����ИI(y��)�Ј�����Ͷ�Yǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2