-

2009-2015���҇�(gu��)����ИI(y��)��(du��)IT�\(y��n)�S�������������

2016/4/3 10:52:30����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��һ�� ����ИI(y��)��(du��)IT�\(y��n)�S��������������ИI(y��)���^��(du��)�W(w��ng)�j(lu��)�\(y��n)�S������ ����\(y��n)�I(y��ng)�� �(xi��ng)Ŀ��� �Ї�(gu��)�Ƅ�(d��ng) ��(sh��)��(j��)�W(w��ng)�� �W(w��ng)�ܱO(ji��n)��ƽ�_(t��i) BOSS �W(w��ng)�� ����\(y��n)�S���� �Ї�(gu��)(li��n)ͨ ��ֵ�I(y��)��(w��)�C�ϾW(w��ng)�� WAP �I(y��)��(w��)�W(w��ng)�� �U(ku��)չ����ƽ�_(t��i)�I(y��)����һ�� ����ИI(y��)��(du��)IT�\(y��n)�S����������

����ИI(y��)���^��(du��)�W(w��ng)�j(lu��)�\(y��n)�S������

����\(y��n)�I(y��ng)���(xi��ng)Ŀ����Ї�(gu��)�Ƅ�(d��ng)��(sh��)��(j��)�W(w��ng)���W(w��ng)�ܱO(ji��n)��ƽ�_(t��i)BOSS �W(w��ng)������\(y��n)�S�����Ї�(gu��)(li��n)ͨ��ֵ�I(y��)��(w��)�C�ϾW(w��ng)��WAP �I(y��)��(w��)�W(w��ng)���U(ku��)չ����ƽ�_(t��i)�I(y��)��(w��)�W(w��ng)���Ї�(gu��)����I(y��)��(w��)���бO(ji��n)��ƽ�_(t��i)�Y�ρ�(l��i)Դ�����Ų�

�����Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�� http://www.chyxx.com/���l(f��)���ġ�2016-2022���Ї�(gu��)IT�\(y��n)�S�����ИI(y��)�Ј�(ch��ng)ȫ���{(di��o)�м�Ͷ�Yǰ���A(y��)�y(c��)��(b��o)�� ����

���������Ƅ�(d��ng)��(li��n)�W(w��ng)����Ӌ(j��)�����һ����Ϣ���g(sh��)���d���ٶȡ��vӍ������Ͱ͡��滢360�Ȟ�����Ļ�(li��n)�W(w��ng)��˾Ŀǰ�ѽ�(j��ng)�_ʼ�c���y(t��ng)����\(y��n)�I(y��ng)�������֮a(ch��n)�I(y��)�r(ji��)ֵ朣���ʹ����\(y��n)�I(y��ng)�̵Ľ�ɫ���ڲ�֪���X�аl(f��)����׃����

���������ǂ��y(t��ng)�\(y��n)�I(y��ng)�����ṩ�ķ���(w��)����ѽ�(j��ng)�Ă��y(t��ng)���Z(y��)���I(y��)��(w��)�Y(ji��)�������Ĕ�(sh��)��(j��)�I(y��)��(w��)�����Ԕ�(sh��)��(j��)�I(y��)��(w��)�����w�ĘI(y��)��(w��)ģʽ�D(zhu��n)׃����Σ��ǃr(ji��)ֵ朵ĸ�׃���\(y��n)�I(y��ng)�̲��ò��挦(du��)�锵(sh��)����ġ��������Ѵ�Ļ�(li��n)�W(w��ng)����(w��)�ṩ�̺͑�(y��ng)���ṩ�̡����̎���c��(li��n)�W(w��ng)��˾�ĸ�(j��ng)���P(gu��n)ϵ���ơ��ܡ������������ܷ���ⱻ�ܵ������[�n���@���Ƅ�(d��ng)��(li��n)�W(w��ng)�r(sh��)�����[���Ї�(gu��)�Ƅ�(d��ng)���Ї�(gu��)(li��n)ͨ���Ї�(gu��)�����������\(y��n)�I(y��ng)����ǰ���y�}��

�Ƅ�(d��ng)��(li��n)�W(w��ng)�r(sh��)���a(ch��n)�I(y��)��(j��ng)��(zh��ng)����

�Y�ρ�(l��i)Դ�����_�Y������

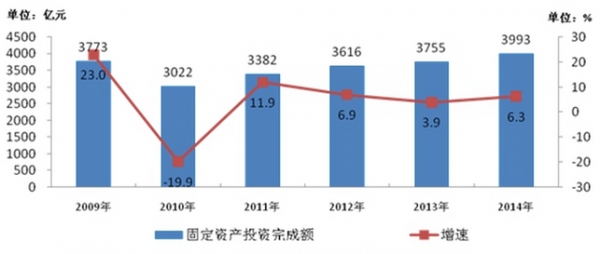

�����S�����y(t��ng)��ŘI(y��)��(w��)������½�������ИI(y��)Ͷ�YҎ(gu��)ģ���L(zh��ng)�������̶��Y�a(ch��n)Ͷ�Y�ѽ�(j��ng)���F(xi��n)�����L(zh��ng)ƿ�i�����\(y��n)�I(y��ng)�̌�(du��)�ڳɱ��Ŀ�������Ҳ���l(f��)����(qi��ng)����������ИI(y��)��Ҫ���ֿ������L(zh��ng)�ľ��棬ؽ��“���rѪҺ”���M(j��n)��ŘI(y��)�Ŀ��ٰl(f��)չ��

2009-2014���҇�(gu��)��ŘI(y��)�̶��Y�a(ch��n)Ͷ�Y�y(t��ng)Ӌ(j��)�D

�Y�ρ�(l��i)Դ�����Ų�

�����S������\(y��n)�I(y��ng)������IT��(y��ng)�üܘ�(g��u)�đ�(y��ng)�ÌӺͷ���(w��)�ӵ�Ͷ�Y�Ӵ���ŘI(y��)�е�ܛ���ͷ���(w��)Ͷ�Y�����ѽ�(j��ng)���F(xi��n)�˸����L(zh��ng)�B(t��i)��(sh��)��2012�꣬�mȻ����ИI(y��)Ӳ��Ͷ�Y���L(zh��ng)�ٶ��^2011�������»�������ܛ���ͷ���(w��)��Ͷ�Y�ʼ����ϝq֮��(sh��)�����ڼӴ��˘I(y��)��(w��)�D(zhu��n)�����ȣ�����(w��)Ͷ�Y������2011���17.1%���L(zh��ng)��18.8%������(w��)��ُ(g��u)��Ͷ�Y�~�����^�죬��Ҫ������2012���ԁ�(l��i)3G��4G�W(w��ng)�j(lu��)���O(sh��)�ļӿ������\(y��n)�I(y��ng)�̌�(du��)�ژI(y��)��(w��)Ч�������Ϳ͑�����(w��)�w�(y��n)����ҕ�̶����ӣ��µķ���(w��)Ͷ�YҎ(gu��)ģ����Ӵ�

�����S���Ƅ�(d��ng)��(li��n)�W(w��ng)�Ŀ��ٰl(f��)չ������ИI(y��)�ĘI(y��)��(w��)ϵ�y(t��ng)�ѽ�(j��ng)�ʬF(xi��n)���µĘI(y��)��(w��)�ΑB(t��i)�͔�(sh��)��(j��)��͡������ŵĿ��ٰl(f��)չ������(l��i)�ķǽY(ji��)��(g��u)���Z(y��)��ӛ䛡����l���DƬ��ҕ�l�Ȕ�(sh��)��(j��)�ӿ�������ИI(y��)��(sh��)��(j��)�������L(zh��ng)�ٶȡ��mȻ�\(y��n)�I(y��ng)�̓��к��������Ĕ�(sh��)��(j��)����̎���@Щ�Y(ji��)��(g��u)���Ĕ�(sh��)��(j��)��δ�o�\(y��n)�I(y��ng)�̎���(l��i)ʲô���y��Ȼ������(d��ng)ǰ���R����r�ѽ�(j��ng)��ȫ��ͬ�������ķǽY(ji��)��(g��u)����(sh��)��(j��)����(l��i)�IJ����H�H�Ǵ惦(ch��)����ݔ?sh��)Ć?w��n)�}�����ú����ǽY(ji��)��(g��u)����(sh��)��(j��)�����Ը��õķ���(w��)�͑�����ߘI(y��)��(w��)Ч���ѽ�(j��ng)�ɞ�ȫ���\(y��n)�I(y��ng)�̮�(d��ng)ǰ���o�ȵĆ�(w��n)�}��

�����Į�(d��ng)ǰ��ŘI(y��)��(w��)�l(f��)չڅ��(sh��)��(l��i)��������ИI(y��)��(du��)�ڴ�(sh��)��(j��)��(y��ng)��������Ҫ����������(g��)���档

������һ�����y(t��ng)��(sh��)��(j��)�}(c��ng)��(k��)�o(w��)����Ч�惦(ch��)�������L(zh��ng)�ĘI(y��)��(w��)��(sh��)��(j��)

�����S���\(y��n)�I(y��ng)�̘I(y��)��(w��)��(sh��)��(j��)�������ӣ�ͬ�r(sh��)���S��(y��ng)�Ï�(f��)�s��(d��o)�µĔ�(sh��)��(j��)�����M(j��n)һ�����ӣ������Ĕ�(sh��)��(j��)�������\(y��n)�I(y��ng)�̘I(y��)��(w��)ϵ�y(t��ng)��(sh��)��(j��)�惦(ch��)��̎�퉺��������(sh��)��(j��)�}(c��ng)��(k��)�o(w��)�����ԔU(ku��)�ݣ���(d��o)���\(y��n)�I(y��ng)����Ϣϵ�y(t��ng)���F(xi��n)�����y�ȼӴɱ��ߡ��U(ku��)�݉�����Ч���½��Ȇ�(w��n)�}���\(y��n)�I(y��ng)�̵��Ñ��ϾW(w��ng)ӛ䛔�(sh��)��(j��)����(j��ng)�^(gu��)��(du��)��ϵ�y(t��ng)�������l(f��)�F(xi��n)���Ñ�ÿ��(g��)���ϾW(w��ng)ӛ䛗l��(sh��)������̎�ڎ��f(w��n)����ʮ�f(w��n)�ķ����������е��Ñ��_(d��)����ʮ�f(w��n)��֮ǰ���õķ������ھW(w��ng)�P(gu��n)���Ñ������ؽ�(j��ng)�ط��ɼ�������������(sh��)��(j��)��Ȼ�������ϾW(w��ng)ӛ�Ԓ�Σ�Ԓ�����dz���

������������y(t��ng)��(sh��)��(j��)�}(c��ng)��(k��)�o(w��)����Ч̎�����͵ĘI(y��)��(w��)��(sh��)��(j��)

�����\(y��n)�I(y��ng)�̌�(du��)���������Խ��(l��i)Խ��ҕ���F(xi��n)�ںܶ�ĘI(y��)��(w��)ֱ���ھW(w��ng)վ�Ϳ����k�����Ñ����Զ���һЩ��ŘI(y��)��(w��)�������M(j��n)�в�ԃ�������Ñ��ھW(w��ng)վ�ϵ��@Щ�О飬�䌍(sh��)Ҳ��һ���̶��ϵ��\(y��n)�Мy(c��)ԇ�О顣�\(y��n)�I(y��ng)����ǰ���ķ�������Ҫ�����P(gu��n)�ڿ͑����M(f��i)�Ƿr(sh��)�����ö��Ƿ��^�ã������]�аѾW(w��ng)վ�ϵ��Ñ��P(gu��n)ע�Ȼ��О����c(di��n)ӛ���(l��i)��������@����?j��n)?sh��)��(j��)��ԭ�еĔ�(sh��)��(j��)��(k��)�M(j��n)�����Ϸ��������܌��Ñ�(g��)�˵�ُ(g��u)�I�О�݆�����������L����(l��i)���Ї�(gu��)�Ƅ�(d��ng)�F(xi��n)�������w�ź�139��^(q��)���I(l��ng)���䔵(sh��)��(j��)�����ı����DƬ��ҕ�l�ȷǽY(ji��)��(g��u)����(sh��)��(j��)����ͬ�ڂ��y(t��ng)ͨ�ŘI(y��)��(w��)�������c(di��n)����Ҫ��(du��)��(n��i)�ݵȷǽY(ji��)��(g��u)������������Ϣ�M(j��n)����Ч���������y(t��ng)�ļܘ�(g��u)̎���y�ԑ�(y��ng)�����F(xi��n)��ͨ�^(gu��)һЩ���g(sh��)�ֶ���u���Ԍ�(sh��)�F(xi��n)����u���ƣ�����ɽ���Ƅ�(d��ng)Ŀǰ�Ϳ���ᘌ�(du��)ij��(g��)�w���Ñ��ĺ����M(j��n)��ᘌ�(du��)�ԠI(y��ng)�N��

������������ɢ���O(sh��)��ϵ�y(t��ng)�͘�(bi��o)��(zh��n)���̶��^�͵Ĕ�(sh��)��(j��)ؽ���(sh��)��(j��)ƽ�_(t��i)��(l��i)�y(t��ng)һ��Ҏ(gu��)��

�����\(y��n)�I(y��ng)�̮�(d��ng)ǰ�ܶ��I(y��)��(w��)ϵ�y(t��ng)���O(sh��)��ɢ���y�Ԍ�(sh��)�F(xi��n)�YԴ�͑�(y��ng)�õĹ�������(j��ng)�I(y��ng)����������O(ji��n)�y(c��)���C�ϾW(w��ng)�j(lu��)������������Ϣ�O(ji��n)�y(c��)���ϾW(w��ng)��־����ȴ�(sh��)��(j��)ϵ�y(t��ng)���I(y��)���O(sh��)�����в���ϵ�y(t��ng)��ʡ���O(sh��)������YԴ�؏�(f��)���O(sh��)����(y��ng)���؏�(f��)�_�l(f��)�������YԴ�o(w��)�����������⣬��(sh��)��(j��)�ķ�ɢ�惦(ch��)����(bi��o)��(zh��n)��ȱʧ���\(y��n)�I(y��ng)�����R��һ��(g��)�ش�(w��n)�}������(sh��)��(j��)ϵ�y(t��ng)��(sh��)��(j��)ģ�Ͳ��y(t��ng)һ����ϵ�y(t��ng)�C�Ϸ����������ӡ��\(y��n)�I(y��ng)�̵Ĕ�(sh��)��(j��)��(k��)Ŀǰ���Ԃ��y(t��ng)�ܘ�(g��u)���������O(sh��)�ɱ��߰������y�ԝM��I(y��)��(w��)�l(f��)չ����Ҫ���߿ɔU(ku��)չ�ġ��ɱ��͵��µĴ�(sh��)��(j��)�ܘ�(g��u)�ɞ�δ��(l��i)�\(y��n)�I(y��ng)�̴�(sh��)��(j��)��ُ(g��u)�ͷ�������Ҫ����

�������ġ��ںϼܘ�(g��u)�µļ��л��̘I(y��)����ƽ�_(t��i)��Ҫ��(sh��)��(j��)�ṩ��(sh��)��(j��)�͠I(y��ng)�N֧��

�����\(y��n)�I(y��ng)�̌�(sh��)ʩ��(sh��)��(j��)�����ͷ�����һ��(g��)��Ҫƽ�_(t��i)���̘I(y��)����ƽ�_(t��i)���S����(sh��)��(j��)���ļ����Լ��͑��I(y��ng)�N��λҪ���������߂伯�л��ġ���(qi��ng)��U(ku��)չ�Ժ߿����Ե��̘I(y��)����ϵ�y(t��ng)ƽ�_(t��i)��(g��u)���ɞ��\(y��n)�I(y��ng)�̻��ڴ�(sh��)��(j��)��(y��ng)�õ��P(gu��n)�Iһ�h(hu��n)�����磬�\(y��n)�I(y��ng)��һ����Ҫ���̘I(y��)����ƽ�_(t��i)֧�ֺ����Y(ji��)��(g��u)�����ǽY(ji��)��(g��u)����(sh��)��(j��)�����ھ��⣬�Y(ji��)���Ñ��ϾW(w��ng)��־����(li��n)�W(w��ng)�W(w��ng)�(y��)��(n��i)�ݣ��龫��(zh��n)���N�ṩ�Ñ��О�ƫ�÷������黥(li��n)�W(w��ng)�I(y��)��(w��)�l(f��)չ�ṩ��څ��(sh��)���I(y��)��(w��)��(j��ng)Ʒ�������������ڼ��л����O(sh��)�����л�BIϵ�y(t��ng)�����R����(sh��)��(j��)Ҏ(gu��)ģ��(sh��)��(j��)̎���(f��)�s�����ؓ(f��)�d���ӵȶ�N����(zh��n)�����y(t��ng)�Ć�һ��(sh��)��(j��)�}(c��ng)��(k��)���g(sh��)�y�ԝM�㣬��Ҫ�����(sh��)��(j��)���g(sh��)��

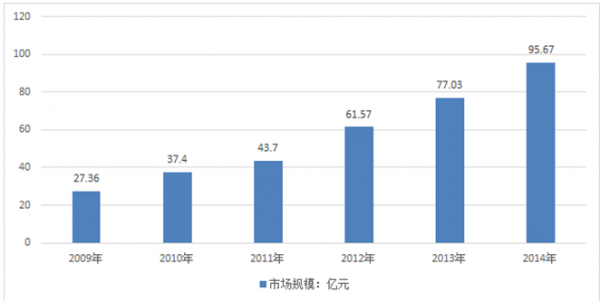

������������ИI(y��)IT�\(y��n)�S���푪(y��ng)�ìF(xi��n)��

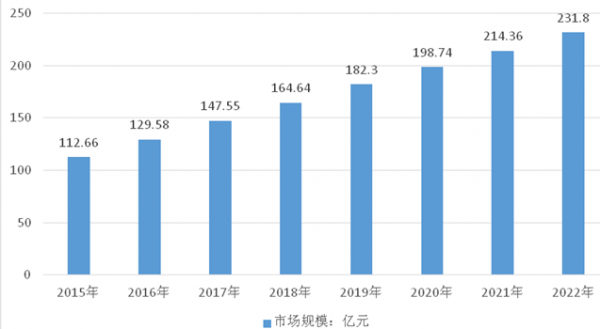

��(j��)�y(t��ng)Ӌ(j��)��2009���҇�(gu��)����ИI(y��)IT�\(y��n)�S�����Ј�(ch��ng)Ҏ(gu��)ģ��27.36�|Ԫ������2014����ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��95.67�|Ԫ��ռȫ�ИI(y��)�Ј�(ch��ng)������48.54%��

2009-2014���҇�(gu��)����ИI(y��)IT�\(y��n)�S�����Ј�(ch��ng)Ҏ(gu��)ģ

�Y�ρ�(l��i)Դ�����_�Y������

������������ИI(y��)IT�\(y��n)�S������Ҫ�S��

����ИI(y��)IT�\(y��n)�S������Ҫ�S��

��̖(h��o)�S����1����̩��2�|�(y��ng)��ͨ3ֱ��Ƽ�4�����Ƽ�5����ܛ���Y�ρ�(l��i)Դ�����_�Y������

�����ġ�����ИI(y��)IT�\(y��n)�S����������

����2015��6�·ݣ��҇�(gu��)���һ��A(ch��)�����I(y��)�\(y��n)�з�(w��n)��څ�������������^�m(x��)���䡣

����һ�����w��r

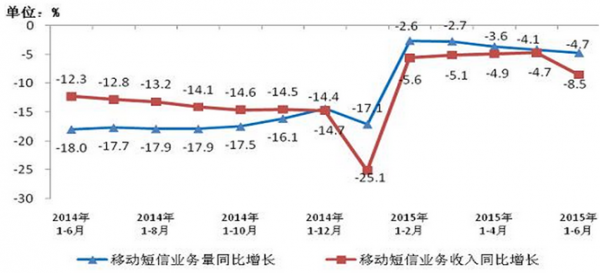

������ŘI(y��)��(w��)��������С�����䡣6�£����һ��A(ch��)�����I(y��)��ŘI(y��)��(w��)�������1877.2�|Ԫ��ͬ�����L(zh��ng)27.0%��������ͬ�����ٸ�13.4��(g��)�ٷ��c(di��n)����ŘI(y��)��(w��)�������976.2�|Ԫ�����ɱȿڏ��y(c��)��ͬ�����L(zh��ng)0.2%��������ͬ�����ٸ�0.8��(g��)�ٷ��c(di��n)�������������½�1.3��(g��)�ٷ��c(di��n)��

����1��6�£���ŘI(y��)��(w��)�������10620.2�|Ԫ��ͬ�����L(zh��ng)23.2%����1��5��ͬ���������0.7��(g��)�ٷ��c(di��n)���ʬF(xi��n)�������L(zh��ng)�B(t��i)��(sh��)����ŘI(y��)��(w��)�������5713.7�|Ԫ�����ɱȿڏ��y(c��)��ͬ�����L(zh��ng)2.3%����1��5��ͬ�����ٻ���0.5��(g��)�ٷ��c(di��n)��

2014��2015��6����ŘI(y��)��(w��)�����c�I(y��)��(w��)����l(f��)չ��r

�Y�ρ�(l��i)Դ�����Ų�

������������Ñ��l(f��)չ��r

����6�£�4G�Ñ��^�m(x��)���ָ������L(zh��ng)�B(t��i)��(sh��)���������^(gu��)2400�f(w��n)�����w����FTTH/0�Ñ����410.4�f(w��n)��8Mbps�����Ͻ������ʵČ����Ñ�ռ���_(d��)53.4%��

�����Ƅ�(d��ng)�Ԓ�Ñ�Ҏ(gu��)ģ��13�|���Ƅ�(d��ng)�����Ñ�ռ���_(d��)��52.1%��1��6�£��Ƅ�(d��ng)�Ԓ�Ñ����688.0�f(w��n)�����H������ͬ��������22%������(sh��)�_(d��)��12.93�|�����Ƅ�(d��ng)�Ԓ�ռ����_(d��)94.5��/���ˣ�ȫ��(gu��)����9��(g��)ʡ���Ƅ�(d��ng)�Ԓ�ռ��ʳ��^(gu��)100��/���ˣ��քe�鱱�����V�|���Ϻ����㽭���������|�������K�����ġ����ϣ�����ǰ5ʡ�Ƅ�(d��ng)�Ԓ�ռ��ʾ�ͻ��110��/���ˡ��Ƅ�(d��ng)�����Ñ�����3G��4G�Ñ�����Ӌ(j��)����9137.8�f(w��n)��������(sh��)�_(d��)��6.74�|������(du��)�Ƅ�(d��ng)�Ԓ�Ñ��ĝB���_(d��)52.1%���^����ĩ���6.8��(g��)�ٷ��c(di��n)��3G�Ñ�������4G�Ñ��D(zhu��n)�Q��6���p739.2�f(w��n)����4G�Ñ����m(x��)���l(f��)ʽ���L(zh��ng)��6����2469.3�f(w��n)��������(sh��)�_(d��)��2.25�|����ռ�Ƅ�(d��ng)�Ԓ�Ñ��ı����_(d��)17.4%��

2014��2015��6���Ƅ�(d��ng)�����Ñ���(d��ng)������(sh��)�Ϳ���(sh��)ռ����r

�Y�ρ�(l��i)Դ�����Ų�

����8Mbps�����ό����Ñ�ͻ��1.1�|�������w�����Ñ�ռ���_(d��)43.5%��1��6�£����һ��A(ch��)�����I(y��)��(li��n)�W(w��ng)���������Ñ����653.3�f(w��n)��������(sh��)�_(d��)��2.07�|����“�����Ї�(gu��)”��(zh��n)�Եļ������M(j��n)����������Ч�������@�����̶�������������8Mbps�����Ͻ������ʵČ����Ñ�����(sh��)���^(gu��)1.1�|����ռ�����Ñ�����(sh��)�ı����_(d��)53.4%��������ĩ����12.5��(g��)�ٷ��c(di��n)��20Mbps�����ό����Ñ�����(sh��)ռ�����Ñ�����(sh��)�ı����_(d��)19.6%��������ĩ����9.2��(g��)�ٷ��c(di��n)�����w�������O(sh��)�M(j��n)�ȼӿ죬���w����FTTH/0�Ñ�������ĩ����2175.3�f(w��n)�������^(gu��)����ͬ����������֮��֮�࣬����(sh��)�_(d��)��9006.9�f(w��n)����ռ�����Ñ�����(sh��)�ı����_(d��)��43.5%��

2014��2015��6�¹��w����FTTH/O��8Mbps�����ό����Ñ�ռ����r

�Y�ρ�(l��i)Դ�����Ų�

�����Ƅ�(d��ng)��(li��n)�W(w��ng)�Ñ�ͻ��9�|����IPTV�Ñ����^(gu��)3800�f(w��n)����1��6�£��Ƅ�(d��ng)��(li��n)�W(w��ng)�Ñ�����(sh��)�������^(gu��)2900�f(w��n)��������(sh��)Ҏ(gu��)ģ�_(d��)��9.05�|����ͬ�����L(zh��ng)5.1%����4G�Ñ����l(f��)ʽ���L(zh��ng)�������Y�M(f��i)�½�����(d��ng)�£�ʹ���֙C(j��)�ϾW(w��ng)���Ñ���(sh��)�ل�(chu��ng)�¸ߣ�����(sh��)8.6�|������(du��)�Ƅ�(d��ng)�Ԓ�Ñ��ĝB���_(d��)66.6%��������ͬ������1.3��(g��)�ٷ��c(di��n)���o(w��)���ϾW(w��ng)���Ñ�Ҏ(gu��)ģ�S����1600�f(w��n)���ң�ͬ�����L(zh��ng)5.1%��“���W(w��ng)�ں�”�I(y��)��(w��)��(w��n)�����M(j��n)��IPTV�Ñ����522.1�f(w��n)��������(sh��)�_(d��)��3885.8�f(w��n)����

2014��2015��6���֙C(j��)�ϾW(w��ng)�Ñ��͌�(du��)�Ƅ�(d��ng)�Ԓ�Ñ��B����r

�Y�ρ�(l��i)Դ�����Ų�

����������ŘI(y��)��(w��)ʹ����r

�����Ƅ�(d��ng)�ԒͨԒ�����m(x��)�»�����(gu��)��(n��i)����ͨԒ�����ٳʻ���B(t��i)��(sh��)�����Ƅ�(d��ng)�Ԓ�Ñ������L(zh��ng)�ž��ͻ�(li��n)�W(w��ng)��(y��ng)�õij��m(x��)�_����1��6�£�ȫ��(gu��)�Ƅ�(d��ng)�ԒȥԒͨԒ�r(sh��)�L(zh��ng)���14242.2�|��犣�ͬ���½�2.4%�������c1��5�³�ƽ����(gu��)��(n��i)�����Ρ���(gu��)�H�۰��_(t��i)����ͨԒ�r(sh��)�L(zh��ng)�����U(ku��)��ͬ���½�3.2%��5.8%��7.3%���քe��1��5�U(ku��)��0.1��1.0��0.4��(g��)�ٷ��c(di��n)����(gu��)��(n��i)����ȥԒͨԒ�r(sh��)�L(zh��ng)�t�^�m(x��)���L(zh��ng)��ͬ�����L(zh��ng)3.4%���������^1��5���½�0.3��(g��)�ٷ��c(di��n)���Ƅ�(d��ng)�ԒͨԒ�����Ƅ�(d��ng)�Ԓ�Ñ������L(zh��ng)څ��(sh��)�^�m(x��)���D(zhu��n)���mȻ�Ƅ�(d��ng)�Ԓ�Ñ���(sh��)�Ա������L(zh��ng)�����Ƅ�(d��ng)�ԒͨԒ�����B�m(x��)����(g��)��ͬ��ؓ(f��)���L(zh��ng)��

2014��2015��6���Ƅ�(d��ng)�ԒͨԒ�����Ƅ�(d��ng)�Ԓ�Ñ�ͬ�����L(zh��ng)���^

�Y�ρ�(l��i)Դ�����Ų�

�����Ƅ�(d��ng)���ŘI(y��)��(w��)����ͬ���»����Ƅ�(d��ng)�������������L(zh��ng)���Ƅ�(d��ng)���ŘI(y��)��(w��)�ܻ�(li��n)�W(w��ng)��(y��ng)�ØI(y��)��(w��)���Ӱ��^�m(x��)�»���1��6�£�ȫ��(gu��)�Ƅ�(d��ng)���ŘI(y��)��(w��)�����3612.2�|�l��ͬ���½�4.7%����1��5��ͬ�Ƚ����U(ku��)��0.6��(g��)�ٷ��c(di��n)����������ͬ����խ13.3��(g��)�ٷ��c(di��n)�����Ƅ�(d��ng)�Ԓ�Ñ�����(d��ng)�l(f��)����c(di��n)��(du��)�c(di��n)������ͬ���½�21.5%��ռ�Ƅ�(d��ng)���ŘI(y��)��(w��)�������½���40.8%��������ͬ��ռ���½�8.8��(g��)�ٷ��c(di��n)���Ƅ�(d��ng)���ŘI(y��)��(w��)��ͬ�����L(zh��ng)0.5%����1��5��ͬ�����ٻ���0.7��(g��)�ٷ��c(di��n)���l(f��)�Ϳ���317.4�|�l���Ƅ�(d��ng)���ŘI(y��)��(w��)�������207.8�|Ԫ�����ɱȿڏ��y(c��)��ͬ���½�8.5%��

2014��2015��6���Ƅ�(d��ng)���ŘI(y��)��(w��)�����Ƅ�(d��ng)��������ͬ�����L(zh��ng)��r

�Y�ρ�(l��i)Դ�����Ų�

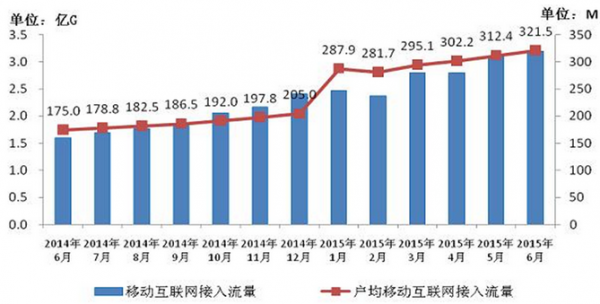

���������Ƅ�(d��ng)��(li��n)�W(w��ng)���������ϰ������116M���֙C(j��)�ϾW(w��ng)�����B�m(x��)6�·������L(zh��ng)����4G�Ƅ�(d��ng)�Ԓ�Ñ��������L(zh��ng)��4G�ײ��Y�M(f��i)�������{(di��o)��Ӱ푣��Ƅ�(d��ng)��(li��n)�W(w��ng)�����������M(f��i)�^�m(x��)���l(f��)ʽ���L(zh��ng)��6�®�(d��ng)���Ƅ�(d��ng)��(li��n)�W(w��ng)���������_(d��)3.2�|G����(chu��ng)�vʷ�¸ߡ�1��6����Ӌ(j��)�_(d��)16.8�|G��ͬ�����L(zh��ng)93.6%����1��5��ͬ����������1.9��(g��)�ٷ��c(di��n)�������Ƅ�(d��ng)��(li��n)�W(w��ng)���������_(d��)��321.5M��ͬ�����L(zh��ng)83.7%��������ĩ�����116M���֙C(j��)�ϾW(w��ng)�����_(d��)��15.06�|G���B�m(x��)6��(sh��)�F(xi��n)�������L(zh��ng)��ռ�Ƅ�(d��ng)��(li��n)�W(w��ng)��������89.8%���̶���(li��n)�W(w��ng)ʹ����ͬ�ڱ����^�����L(zh��ng)���̶���������r(sh��)�L(zh��ng)�_(d��)24.01�f(w��n)�|��犣�ͬ�����L(zh��ng)23.2%��

2014��2015��6���Ƅ�(d��ng)��(li��n)�W(w��ng)���������͑����������^

�Y�ρ�(l��i)Դ�����Ų�

�����ģ���Ž�(j��ng)��(j��)Ч��

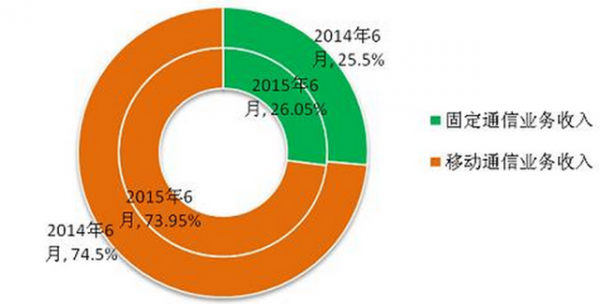

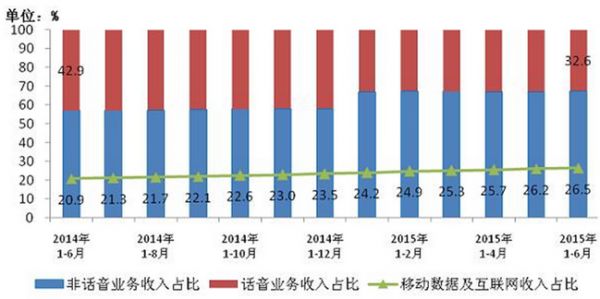

�����Ƅ�(d��ng)ͨ�ŘI(y��)��(w��)��������С�����䣬�Ƅ�(d��ng)Ԓ������ռ���½���13��(g��)�ٷ��c(di��n)��1��6�£����һ��A(ch��)�����I(y��)�Ƅ�(d��ng)ͨ�ŘI(y��)��(w��)��(sh��)�F(xi��n)����4225.4�|Ԫ�����ɱȿڏ��y(c��)��ͬ�����L(zh��ng)1.8%����1��5�����ٻ���0.6��(g��)�ٷ��c(di��n)��ռ��ŘI(y��)��(w��)����ı����_(d��)73.95%��������ͬ���½�0.5��(g��)�ٷ��c(di��n)���̶�ͨ�ŘI(y��)��(w��)��(sh��)�F(xi��n)����1488.3�|Ԫ�����ɱȿڏ��y(c��)��ͬ�����L(zh��ng)3.9%���c�������ٳ�ƽ��Ԓ���I(y��)��(w��)����ռ��ŘI(y��)��(w��)����ı��ؽ���32.6%��������ͬ�ڻ���10.3��(g��)�ٷ��c(di��n)���Ƅ�(d��ng)Ԓ���I(y��)��(w��)����ͬ���½��^(gu��)����ռ�Ȼ�����ȴ�����Ҫԭ���Ƅ�(d��ng)���ء��L(zh��ng);�����ε��Ƅ�(d��ng)Ԓ�����뽵�������^(gu��)12.5%�����ɱȿڏ��y(c��)�㣩�����Ƅ�(d��ng)ͨ�ŘI(y��)��(w��)�����е�ռ�Ƚ���39.1%��������ͬ�ڻ���12.8��(g��)�ٷ��c(di��n)��

2015��6����ŘI(y��)��(w��)����Y(ji��)��(g��u)ռ����r���̶����Ƅ�(d��ng)��

�Y�ρ�(l��i)Դ�����Ų�

�����̶���(sh��)��(j��)�I(y��)��(w��)���뱣�ַ�(w��n)�����L(zh��ng)���Ƅ�(d��ng)��(sh��)��(j��)�I(y��)��(w��)����ռ���_(d��)��26.5%��1��6�£����һ��A(ch��)�����I(y��)�̶���(sh��)��(j��)����(li��n)�W(w��ng)�I(y��)��(w��)���댍(sh��)�F(xi��n)772.3�|Ԫ�����ɱȿڏ��y(c��)��ͬ�����L(zh��ng)4.8%���c1��5�����ٻ�����ƽ������ŘI(y��)��(w��)������ռ��С��������13.5%���Ƅ�(d��ng)��(sh��)��(j��)����(li��n)�W(w��ng)�I(y��)��(w��)���댍(sh��)�F(xi��n)1513.0�|Ԫ�����ɱȿڏ��y(c��)��ͬ�����L(zh��ng)39.3%����1��5�������½�3��(g��)�ٷ��c(di��n)���c�Ƅ�(d��ng)��(li��n)�W(w��ng)��������93.6%���54.3��(g��)�ٷ��c(di��n)������ŘI(y��)��(w��)������ռ���_(d��)��26.5%��������ͬ�����5.6��(g��)�ٷ��c(di��n)������(d��ng)��ŘI(y��)��(w��)�������L(zh��ng)7.7��(g��)�ٷ��c(di��n)��

2014�꣭2105��6��Ԓ������Ԓ�����Ƅ�(d��ng)��(sh��)��(j��)����(li��n)�W(w��ng)����ռ����r

�Y�ρ�(l��i)Դ�����Ų�

�����壩ͨ��������r

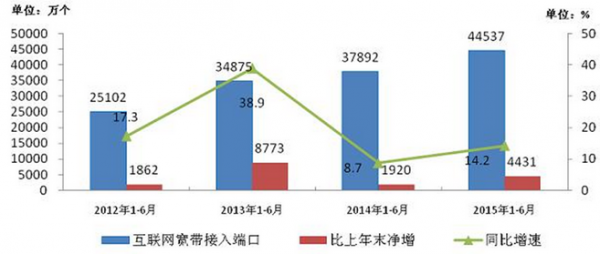

�����������A(ch��)�O(sh��)ʩ�������ƣ����w�����W(w��ng)�j(lu��)���ٽ��O(sh��)������6�µף���(li��n)�W(w��ng)��������˿ڔ�(sh��)���_(d��)4.45�|��(g��)��ͬ�����L(zh��ng)14.2%��������ĩ����4431.4�f(w��n)��(g��)��������ͬ�ڃ�����2.3������(li��n)�W(w��ng)��������˿��^�m(x��)����“���M(j��n)�~��”�B(t��i)��(sh��)��xDSL�˿ڱ�����ĩ�p��719.0�f(w��n)��(g��)������(sh��)�½���1.31�|��(g��)��ռ��(li��n)�W(w��ng)����˿ڵı���������ĩ��34.3%�½���29.3%�����w����FTTH/0�˿��_(d��)��2.1�|��(g��)��������ĩ����4719.2�f(w��n)��(g��)��ռ��(li��n)�W(w��ng)��������˿ڿ���(sh��)����������ĩ��40.6%��ߵ�47.1%��

2012��2015��1��6�»�(li��n)�W(w��ng)��������˿ڰl(f��)չ��r

�Y�ρ�(l��i)Դ�����Ų�

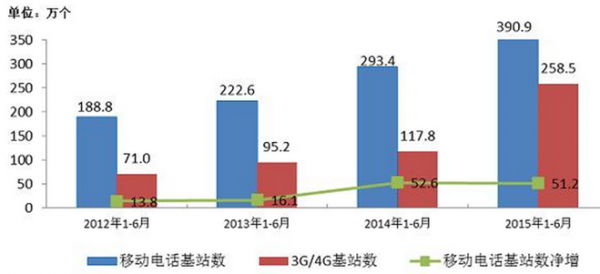

�����Ƅ�(d��ng)ͨ���O(sh��)ʩ���O(sh��)�����ӿ죬3G/4G�Ƅ�(d��ng)�Ԓ��վռ�ȳ����ɡ�1��6�£��S��4G�I(y��)��(w��)�ӿ�l(f��)չ�����A(ch��)�����I(y��)�Ӵ����Ƅ�(d��ng)ͨ�žW(w��ng)�j(lu��)���O(sh��)�������Ƅ�(d��ng)ͨ�Ż�վ51.2�f(w��n)��(g��)������(sh��)�_(d��)390.9�f(w��n)��(g��)������3G/4G��վ����(sh��)�_(d��)��258.5�f(w��n)��(g��)��ռ��������66.1%��3G/4G�W(w��ng)�j(lu��)����(w��)�|(zh��)�����w�^�m(x��)������WLAN�����\(y��n)�I(y��ng)�����c(di��n)��AP������(sh��)599.5�f(w��n)��(g��)��������ĩ�p��5�f(w��n)��(g��)��

2012��2015��1��6���Ƅ�(d��ng)�Ԓ��վ��(sh��)�l(f��)չ��r

�Y�ρ�(l��i)Դ�����Ų�

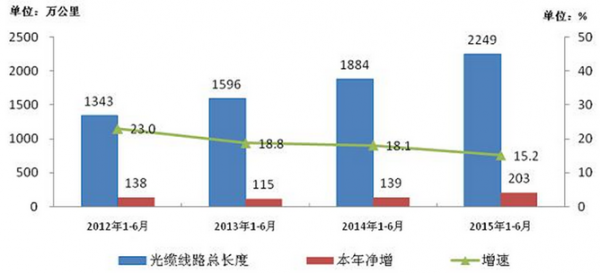

�������|��·�L(zh��ng)�ȱ����^�����L(zh��ng)���½����|�н���W(w��ng)ռ�Ƚ��߳ɡ�1��6�£�ȫ��(gu��)�½����|��·202.8�f(w��n)���������ͬ���½�Ҏ(gu��)ģ���L(zh��ng)46.32%�����|��·���L(zh��ng)���_(d��)��2248.8�f(w��n)���ͬ�����L(zh��ng)15.2%�������^�����L(zh��ng)�B(t��i)��(sh��)������W(w��ng)���|�����ؾW(w��ng)���^���|���L(zh��ng);���|��·��ռ���طքe��48.9%��46.9%��4.2%������W(w��ng)���|�ͱ������^���|�L(zh��ng)��ͬ����16.5%��15.2%���քe�½�141.4�f(w��n)�����60.4�f(w��n)����L(zh��ng);���|����С���U(ku��)�ݣ�ͬ�����L(zh��ng)2.0%���½��L(zh��ng);���|�L(zh��ng)��0.94�f(w��n)���

2012��2015��1��6�¹��|��·���L(zh��ng)�Ȱl(f��)չ��r

�Y�ρ�(l��i)Դ�����Ų�

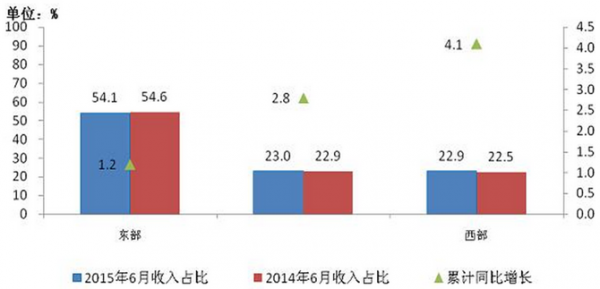

���������^(q��)�l(f��)չ��r

����1��6�£������^(q��)��ŘI(y��)��(w��)���������^�m(x��)�����I(l��ng)�ȣ��|���^(q��)������͡��|���С������^(q��)��ŘI(y��)��(w��)���밴�ɱȿڏ�ͬ�ȷքe���L(zh��ng)1.2%��2.8%��4.1%��������ͬ�����ٷքe����2.2��2.1��1.4��(g��)�ٷ��c(di��n)���|���^(q��)����ռ���_(d��)��54.1%��������ͬ���½�0.5��(g��)�ٷ��c(di��n)���������^(q��)����ռ�ȷքe���0.1��0.4��(g��)�ٷ��c(di��n)��

2015��6�|���С�����������I(y��ng)�I(y��)��(w��)����ͬ�ڱ��^

�Y�ρ�(l��i)Դ�����Ų�

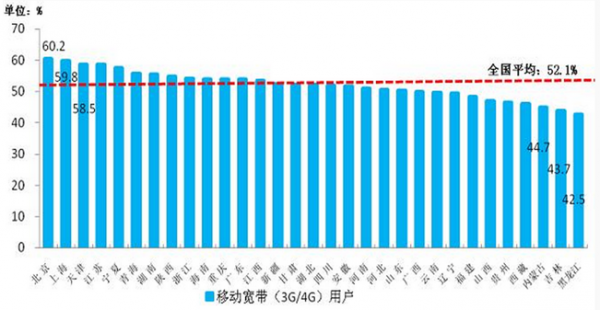

����6�£��|���С������^(q��)�Ƅ�(d��ng)������3G/4G���Ñ��քe������ĩ����5102.3��2073.8��1961.9�f(w��n)�����|���^(q��)�ă����Ñ����^(gu��)�������^(q��)����֮�ͣ����Ƅ�(d��ng)������3G/4G���Ñ��B������^С���|���С������^(q��)�Ƅ�(d��ng)������3G/4G���Ñ��B�ʾ����^(gu��)50%���_(d��)53.7%��50.2%��50.9%����ʡ�g�Ƅ�(d��ng)������3G/4G���Ñ�ռ�Ȳ��Ȼ�^��ռ�ȸ���50%��ʡ�ݳ��^(gu��)����֮�������б������Ϻ�������K�͌��ķքe��ȫ��(gu��)ǰ��λ��ռ�Ⱦ����^(gu��)57%��ռ�ȵ���45%��ʡ���к����������ֺ̓�(n��i)�ɹţ����к�����ռ��ȫ��(gu��)��ͣ��H��42.5%��

2015��6���Ƅ�(d��ng)������3G/4G���Ñ�ռ�ȸ�ʡ�ֲ���r

�Y�ρ�(l��i)Դ�����Ų�

���������(l��i)�҇�(gu��)����ИI(y��)�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ�����L(zh��ng)�B(t��i)��(sh��)���A(y��)Ӌ(j��)��4G���O(sh��)�˳����Ƅ�(d��ng)�£��ИI(y��)δ��(l��i)����Ͷ�YҎ(gu��)ģ���ٌ��������m(x��)�����IT�\(y��n)�S�����ИI(y��)���������档

2015-2022���҇�(gu��)����ИI(y��)IT�\(y��n)�S�����Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)�y(c��)

�Y�ρ�(l��i)Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�(d��ng)늄�(d��ng)����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f(w��n)�_(d��)���ʽ�Ƶ���γɞ�ȫ�����M(f��i)��(ch��ng)��������

- �þ����W(xu��)�ٶ��x���f(w��n)�_(d��)���ʽ�Ƶ��ԡ���(f��)�ψ�(ch��ng)����������g������

- ���_˹��(du��)�A�⺞�ߟ�羳�� ����ƽ�_(t��i)����C(j��)Ʊ����������

- �ԡ��ٵ��w�(y��n)����ˣ��f(w��n)�_(d��)���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ�(j��ng)��(zh��ng)���r(sh��)��

- ��AI��耣������B(t��i)���˼�����x���\(y��n)�I(y��ng)�̔�(sh��)�ǻ��S�w

- �ಿ�T����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲��(du��)�齨�O(sh��)

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ��(sh��)�F(xi��n)�p�A

- �Ը����ƾ�?j��n)?sh��)��δ��(l��i)��˼����y���\(y��n)�I(y��ng)���_��AI�x���·�ʽ

- ȫ��Ⓓ���(y��ng)��������c�r(ji��)�����A���_��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2009-2015���҇�(gu��)����ИI(y��)��(du��)IT�\(y��n)�S�������������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2