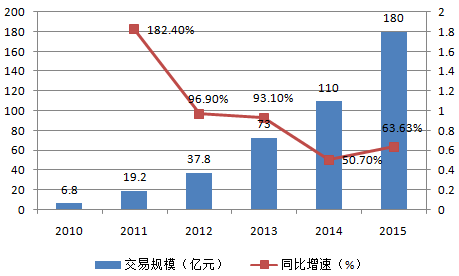

-

2016���Ї����ИI(y��)�l(f��)չ�F(xi��n)��Ј�ǰ���A�y

2016/4/17 10:53:14����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї����ИI(y��)�l(f��)չ�F(xi��n)�����1������N���ИI(y��)�Ј�Ҏ(gu��)ģ��Ӌ���f�|�����g�V韡�����(n��i)������a(ch��n)��I(y��)�N���~�У�2014���5259�|��15��ǰʮ��������4367�|��ͬ�����L7%��ȫ���AӋ5500�|����Ŀǰ�����Ӄr�ʣ��߶˰�����600�|��ƽ��������һ���Ї����ИI(y��)�l(f��)չ�F(xi��n)�����

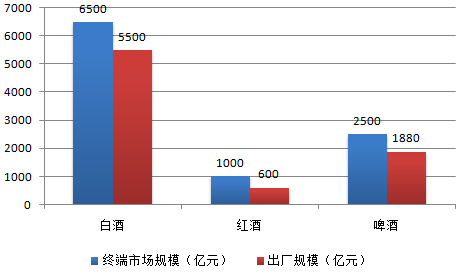

����1������N���ИI(y��)�Ј�Ҏ(gu��)ģ��Ӌ���f�|�����g�V韡�����(n��i)������a(ch��n)��I(y��)�N���~�У�2014���5259�|��15��ǰʮ��������4367�|��ͬ�����L7%��ȫ���AӋ5500�|����Ŀǰ�����Ӄr�ʣ��߶˰�����600�|��ƽ���Ӄr��10%���Йn��2500�|���Ӄr��20-30%���Ͷ˰�2400�|���Ӄr�ʼs20%���AӋ�K���Ј�������6500�|�����a(ch��n)���Ѿ�14��420�|���룬���M�����ѾƵ����r150�|���K���Ј��AӋ��ǧ�|��15���M�����Ѿ������L30%���ϡ�ơ���Ј�1886�|�����M��ơ�ƽK���Ј��AӋ2500�|�����N��Ҫ�ľ�����S�ƽK�˽�200�|����Ӌ�K���Ј��AӋ1�f�|��

2015����Ї�����S�ͽK��Ҏ(gu��)ģ���

2015����Ї���K���Ј��N���~�A�y

�������w���L�M��ƽ��(w��n)�ڣ��M�����Ѿƺ��M��ơ���ٶ��^�죬���a(ch��n)ơ��С���»���Ʒ�|(zh��)���M���������ИI(y��)�Y(ji��)��(g��u)���������ИI(y��)�����ƿ��wҎ(gu��)ģ���L���ޣ�δ���������M�������������M���D(zhu��n)��Ʒ�|(zh��)���M������Ʒ��څ�ڼ��У����������M���������F(xi��n)���@׃�����t��δ��5�ꌢ�^�m(x��)����2λ��(sh��)���L���ھƾ������ռ�Ȳ�����ߣ����������M�����Ѿ�������죬���ԃr�Ȯa(ch��n)Ʒ������Ʒ��ռ��B��ơ�ƿ����ѽ�(j��ng)�B�m(x��)̎�ھ����½��ڣ���ُ�Լ��rλ������δ����ݣ��M��ơ�Ʊ��ڛ_�����(n��i)ơ�Ƹ�֣����ڸ߶˻����I(l��ng)�����Ӯa(ch��n)�I(y��)�Y(ji��)��(g��u)������

����2�����������(j��ng)�I���w�߶ȷ�ɢ������Ʒ�����^���������и߶�������I(y��)�ѽ�(j��ng)��ȫ���Ј��γ����^�ߵ�֪���ȣ�����(j��ng)�I���w�߶ȷ�ɢ��Ŀǰ��Ʒ�ƌ��u�ꡢ���I(y��)�ľ���B�i�����ߞ鹫˾�ͽ�(j��ng)�N�̽�(j��ng)�I���ԈFُ����������K�ˡ����Ƶ���̳�������̳��Ӄr���^�ߣ����Ƶ�Ӵβ��R����

����������������������^ȥ�ƘI(y��)��(j��ng)�I�ĸ�ë�����^�����ƘI(y��)���������������������D(zhu��n)��ģʽ���҂��J�飬��������Ļ��a(ch��n)Ʒ�����ĸ�ӯ��������ʹ�S�Ҍ����ξ߂����h�r�������ИI(y��)���w���ƽ�(j��ng)�I�����Ą�������������߅���������I(y��)��(n��i)��Ӌ����(j��ng)���r���_ʼ�ľ���N�۰��������e���uϵ�y(t��ng)��ʹ���y(t��ng)����N��ģʽ�γ��˶��Ӽ������wϵ�����Ͼ���S�����ۘO�ߵļӃr�ʣ�ʹ�ƘI(y��)�����^ȥ���Ӽ������w����(j��ng)�I���Գ��m(x��)���ИI(y��)�߷��ڸ����ٍ����M���M��

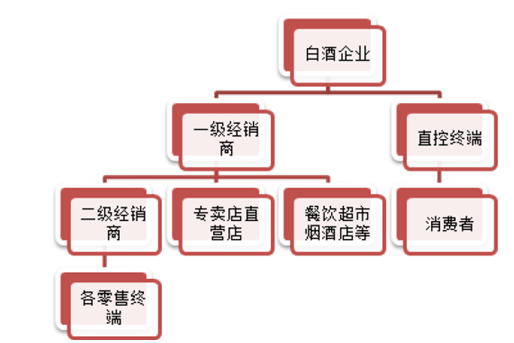

�Ї����Ј���Ҫ��������(g��u)��

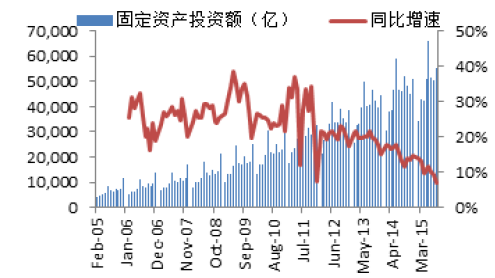

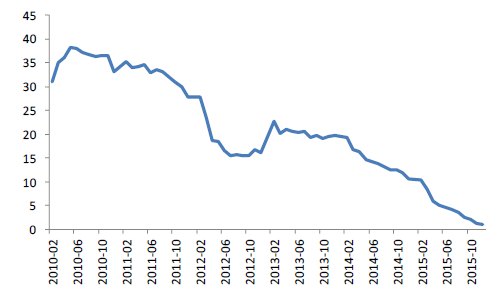

����3���҂��J��ɂ���Ҫ���صįB�ӌ��½�(j��ng)�I�h(hu��n)����׃����һ�LJ���(n��i)�̶��Y�a(ch��n)Ͷ�Y���ٳ��m(x��)�ž����Ї���(j��ng)�������L�^ȥ30����Ҫ��ه��Ͷ�Y�(q��)�ӣ����A���OͶ�Y�ͷ��خa(ch��n)Ͷ�Y���ӽ�(j��ng)��ȫ�a(ch��n)�I(y��)朷��s��������������Ո���þƔ�(sh��)��Ҳ�ʬF(xi��n)�O���������P(gu��n)�����þ�ƫ�и߶ˡ��Ї��̶��Y�a(ch��n)Ͷ�Y����2010��Ҋ픣�������½���8%����̎���½�څ�ݣ��cͶ�Y���P(gu��n)�����պ��̄��þ�������½����μ������������þƵ�������(j��ng)�N���N�������D(zhu��n)�ʱ�Ȼ�����_����

�̶��Y�a(ch��n)Ͷ�Y���ٳ��m(x��)�ž�

2010-2015���Ї����خa(ch��n)Ͷ�Y����~������

�����������ֹ�������M�������ɞ�Ť�D(zhu��n)�ИI(y��)���s�Ĵ����ͼ���������13���ԁ��h��܊�����������M�������ӣ������ϻ��nωһ���ķ����F���ֶΣ�ʹ���ƹ������M֮�L�ѻ����������h�����l(xi��ng)�(zh��n)����ӣ����ҔUɢ��������I(y��)���c�������P(gu��n)����I��I(y��)����é�_��������ߕr���AӋ�������Mռ��50%��Ŀǰ�AӋ�»���8%�ԃ�(n��i)��15�깫˾�ɖ|������������������M�����o�ɑ��(q��)���˸߶˰ƃr���컨�岻��ͻ�ƣ��ИI(y��)���s�ЊA�s�˴������⣬�߶˰Ƴɞ鸯����ý��ʹ����~������ʾ�˽�(j��ng)�����ИI(y��)�IJ���������ĭһ�����ƣ����N�����w�Ć��}���^���l(f��)���ӄ��ИI(y��)���P��

��������ǰ�߶˰���Ҫ���������M�Y(ji��)��(g��u)

e���Fֱُ�N����̳�ҹ���C���������M70%55%30%30%45%�̄����M30%40%50%50%42%˽�����M0%5%20%20%10%��Ӌ100%100%100%100%100%����4�����r�p�������y(t��ng)ģʽؽ���ؘ�(g��u)���ИI(y��)�ɴ��(q��)������Ť�D(zhu��n)�����ИI(y��)�����P�����ϾƏSǰ����a(ch��n)��Ͷ���^���ķ����T�ԣ������ИI(y��)���r���됺��ѭ�h(hu��n)���ӌӔD������K�߶˰ƃr�����أ��Q������Ͷ�Y�؈�������ʺ����D(zhu��n)�ʴ��ή�s���^ȥ���������¼�ʹ���w���Fُ��(j��ng)�IҲ�ܾS�ֵ������wϵ�����ˆT���Y�ͷ������������ı����£�Ѹ������̝�p�����N�����M�ߵ����۽K�������_ʼ���棬�p�ق�؛����������ĩ�����l(f��)������һ����(j��ng)�N�̺͏S�҂�������K������ǰ�Д������������͏S�ҳ��F(xi��n)����ֱ������@���I(y��)��̎���{(di��o)�����˳��С�

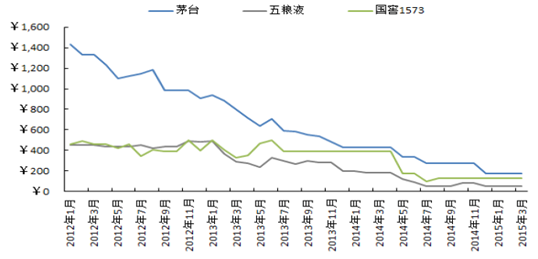

2012-2015��߶˾Ƴ��S�r�c���ۃr���~׃��

���������Ї����ИI(y��)�l(f��)չڅ���о�

����1���L�ڵ�ë����Ψ�б�ƽ�����ܾS�ֽ�(j��ng)�I�������ɂ������Լ��˿ڽY(ji��)��(g��u)��׃�����Q�����ИI(y��)�S�����ѽ�(j��ng)�^ȥ������Լ��������d�����������Mһ��?j��ng)_���˂��y(t��ng)������������䣬��“�r�������M�ߣ��������Ҏ(gu��)ģҪЧ��”�������d���������ĺ�������ƘI(y��)�����������̘I(y��)ģʽ���Q�����L�ڵ�ë���ʲ��dz��B(t��i)�����F(xi��n)����ͨ�a(ch��n)Ʒ���^ȥ���S���K������50%�ļӃr�ʣ������ƽ��20%���ң��ѽ�(j��ng)�Q���������Ӽ��wϵ�o���S�֣�������ݼ{һ���̼��K�˃ɂ��Ӽ������ڏS�Ҷ��ԣ��@Ҳ�Ǹ��������������g����Ҫ·����

����2��Ψ��Ҏ(gu��)ģ������ͨ�^���ƹ�������ߌ������h�r�����U��(j��ng)�I����ë�����µĽ�(j��ng)�I������]���������D(zhu��n)Ҏ(gu��)ģ����Ȼ��һ���]��Ͷ�Y�؈������������⡣�҂����ţ��H�ľ��¿���δ�������������ı���ֱ�ӏďS���M؛ͨ�^�������нK���u�o���M�ߵĆΌ������wϵ���@Ҳ�ǏS������Ҫ�Ŀ͑����ڃɌ��wϵ�£�һ���������ͨ�^��(li��n)�W(w��ng)�����������wϵ���������ܫ@�ø�����(y��u)�ݣ������K�������ڏ����һ�������������棬��Ҫ�l(f��)չ�Ѵ��ͨ�^���ƹ������������ĸ����������F(xi��n)�K�˔�(sh��)���U�������ھƘI(y��)�������ԣ�ͨ�^�˜ʻ����팍�F(xi��n)�B�i����(j��ng)�I����δ���ƘI(y��)�K���̸������Ҫ����

����3����(li��n)�W(w��ng)�ǔU��͑�Ⱥ�w�����ƽ�(j��ng)�IЧ�ʵı�Ҫ���ߺ���������I(y��)����߅��ĔU��һ�ǿ��ˣ��OӋ�õĽM���ܘ�(g��u)���ƶ��wϵ�����F(xi��n)�ƶ��(q��)�ӣ����ǿ���Ϣ���g(sh��)�������ڷ��]����I(y��)�k��ϵ�y(t��ng)�����F(xi��n)���B���ⲿ�Ļ�(li��n)�W(w��ng)�wϵ���ռ���̎����(sh��)��(j��)������Խ�l(f��)������߅��Խ����

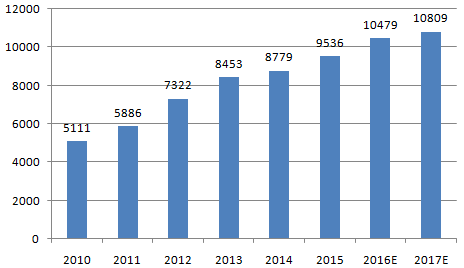

2010-2015��������ИI(y��)����Ҏ(gu��)ģ

����4����(li��n)�W(w��ng)���������Ϣ�����Q�������Ϣ�����ٶȣ����M��Ʒ�����R�ͱ�e����������؈�����|��ƽ�_��̣����ɾW(w��ng)��1919�ȴ�ֱ��̵IJ������L���Լ���Ⱥ������Ȧ�ȵȣ�ʹȫ���������ָ����ص״��ƣ����صľ����I(y��)�����������F(xi��n)�ˌ��r����Ϣ�����������wϵ�İl(f��)�_Ҳʹ؛�����D(zhu��n)�ٶȴ��ӿ죬�@�ӵı����£���I(y��)���^(q��)���Ӳ�Էָ��ѱ����ƣ����M���ѓ����S̎�ɵõı��^��Ϣ������ʹ���������M�Įa(ch��n)Ʒ���и��ߵı�e�������ӂ��Ի������x�Լ���Ҫ����Ʒ������һ�����M��ƽ���ܽ����̶Ȳ�����ߣ�����h(hu��n)�������Ҳʹ�����M�߸������܃r���^���|(zh��)�����õĮa(ch��n)Ʒ���a(ch��n)Ʒ������ʹ�ڽ�(j��ng)�����ٷž��������Ԍ����m(x��)���@����δ���ƘI(y��)����Ҫ֧�����ء�

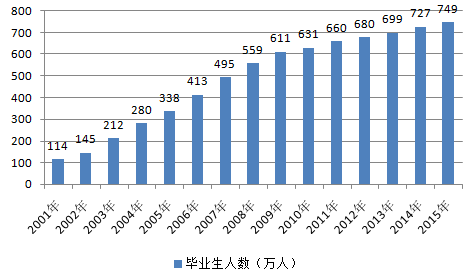

2001-2015���Ї���У���I(y��)���˔�(sh��)

����5�������M��Ƭ�������N�۸����Ј����������̄����M֮������M�ؚw�����M�ߣ������Mһ���Ԃ��w���ͥ���λ����Ҫ����;����Ո���������硢�M�¾ơ�ף�۵ȣ�����(ji��)���վە��ͶY���Լ��ճ��ە�����ȡ���Ƭ���Ĵ����M��ͨ�^�˸��ף����������P(gu��n)ϵ֮�g�Ľ��ף��@ȡ���͑��ijɱ����֮ǰ�����̄����M׃�ߣ�ʹ�ð��N�۸��ӻ��ڮa(ch��n)Ʒ��Ʒ�������ԃr�ȣ��N�۸����Ј�������(j��ng)�N�̺͟��Ƶ��ڏ�֮ǰ��(c��)�����̺����ˈFُ����γ��۽o��ͨ���M���D(zhu��n)׃�����ˮa(ch��n)Ʒ��Ʒ�������N��ƽ�_��Ʒ���������ݵ�ُ�I���������͌��Ǵ����M�߽��|���x��Ŀ����Ę˜ʡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r�A��

- ���뽛(j��ng)���������h�ڱ����e�� ����ƽ�l(f��)����Ҫ�vԒ

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �҇�5G��վ����(sh��)�_475.8�f��

- �a(ch��n)����ጷ� ��懃r���?q��)����m(x��)̽���M��

- AI�ᳱ�£��惦�a(ch��n)�I(y��)ӭ�����������ڡ�

- ���ҹܾW(w��ng)���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- CPIͬ�ȝq���U�� ����CPI�^�m(x��)�ϝq����ҕ11����r��(sh��)��(j��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����ИI(y��)�l(f��)չ�F(xi��n)��Ј�ǰ���A�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2