-

2016���Ї�(gu��)���خa(ch��n)�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չڅ��(sh��)����

2016/4/27 10:34:47����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

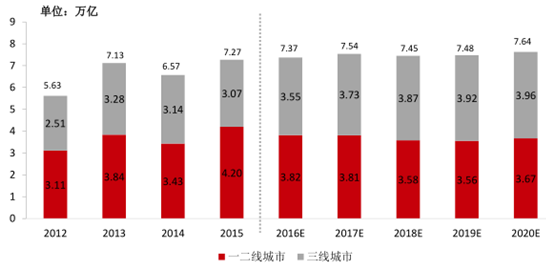

������ʾ���Ї�(gu��)�·��Ј�(ch��ng)δ��(l��i)���w��(hu��)����һ��(g��)�ܵ͵ķ�(w��n)������ 1~2%�������ַ��Ј�(ch��ng)���w����(hu��)����һ��(g��)�^�ߵ����� 8~10%���A(y��)Ӌ(j��)δ��(l��i)�S���·���Ҋ(ji��n)픣����ַ�����ȡ���·����ɞ��Ј�(ch��ng)��������(d��o)������Ŀǰ�Ї�(gu��)���w���ַ����� GMV ռ�ȃH�� 36%���ң��A(y��)Ӌ(j��)��2�����Ї�(gu��)�·��Ј�(ch��ng)δ��(l��i)���w��(hu��)����һ��(g��)�ܵ͵ķ�(w��n)������ 1~2%�������ַ��Ј�(ch��ng)���w����(hu��)����һ��(g��)�^�ߵ����� 8~10%���A(y��)Ӌ(j��)δ��(l��i)�S���·���Ҋ(ji��n)픣����ַ�����ȡ���·����ɞ��Ј�(ch��ng)��������(d��o)������Ŀǰ�Ї�(gu��)���w���ַ����� GMV ռ�ȃH�� 36%���ң��A(y��)Ӌ(j��)��2020 ���Ї�(gu��)���w���ַ����� GMV ռ���������� 50%��

�������нy(t��ng)Ӌ(j��)��(sh��)��(j��)�ԁ�(l��i)���Ї�(gu��)���س��۷e���^(gu��) 300 �|ƽ���ס���(j��)�y(t��ng)Ӌ(j��) 1993~2014 ��������Ѓ�����r����Ӌ(j��)��Ӌ(j��)��������e 345.7 �|ƽ���ף��ĽY(ji��)��(g��u)���y���Д࣬Ȼ������ 2014 �������סլ����ռ�� 16.7%�����V�}(c��ng)��(ch��)����ռ�� 24.2%���̷�����ռ��8.1%��ʣ�������ڻ��A(ch��)�O(sh��)ʩ���O(sh��)�õأ�ռ�� 51.0%������(j��)��(b��o)�������ݰ������ܞ��a(b��)������(zh��n)�r(ji��)�� 30%���Դ��M(j��n)�Мy(c��)�㣬�����Ї�(gu��)���س��߷��ڵ� 20.6 �|ƽ���׳�?zhu��n)����?45%��סլ���̘I(y��)�����I(y��)�õأ�1500 Ԫ����(zh��n)�r(ji��)��30%���a(b��)���������t��(du��)��(y��ng)���ں���a(b��)�����~�� 9270 �|Ԫ�� ���]����ÿ����г��͵r(ji��)ˮƽ�IJ�����ߣ���(du��)��(y��ng)������a(b��)�����~�����_(d��)���f(w��n)�|Ԫ��

����һ���Ї�(gu��)��ȫ�������·��Ј�(ch��ng)�����L(zh��ng)���Ķ��ַ������Ј�(ch��ng)

�����Ї�(gu��)�·��Ј�(ch��ng)δ��(l��i)���w��(hu��)����һ��(g��)�ܵ͵ķ�(w��n)�����٣���(f��)�����L(zh��ng)�� 1-2%�� �������ַ��Ј�(ch��ng)���w����(hu��)����һ��(g��)�^�ߵ����٣���(f��)�����L(zh��ng)�� 8-10%�� ������һ���������·��Ј�(ch��ng)��(hu��)ή�s�����ַ��Ј�(ch��ng)��(hu��)������ͨ����δ��(l��i)�������еĶ��ַ������~��(hu��)��u���^(gu��)�·������~���M(j��n)��������r(sh��)���������ľ������·���Ȼ�������Ј�(ch��ng)���ҕ�(hu��)����һ��(g��)�^�͵����٣�ͬ�r(sh��)���ַ�����ͨҲ��(hu��)���٣����@��(g��)��ͨ���h(yu��n)С��һ�������С�

�·��Ј�(ch��ng)ǰ����(w��n)�� �����g�S���� 7-8 �f(w��n)�|

���ַ�����ǰ������ ��5 ����g�L(zh��ng)�����L(zh��ng) 63%

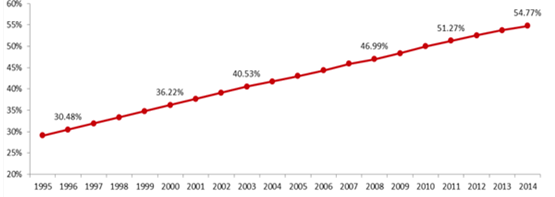

����1995 ����2014 �꣬ȫ��(gu��)���л�ˮƽ������ߣ��ԇ�(gu��)�ҽy(t��ng)Ӌ(j��)�ֳ��(zh��n)��ס�˿ڞ�y(t��ng)Ӌ(j��)�ڏ������л��ʏ�29.04%���L(zh��ng)�� 54.77%������˽�һ���������շ��r(n��ng)�˿ځ�(l��i)�y(c��)�㣬�Ї�(gu��)�挍(sh��)�ij��(zh��n)������66%���ң��߳���ס���(zh��n)�˿� 11%���^�����(sh��)��(gu��)���ڳ��(zh��n)���ʳ��^(gu��) 70%֮���������_(k��i)ʼ����½�����ÿ 5 �����L(zh��ng) 2%���ٶ����ӡ���˸���(j��)�y(c��)�㣬�Ї�(gu��)δ��(l��i)�ij��(zh��n)���M(j��n)�̿��ܴ���ž�����ô�·��Ј�(ch��ng)�����ٱ�Ȼ��(hu��)�����½����Ҍ����M(j��n)��������ַ��Ј�(ch��ng)��

�Ї�(gu��)�挍(sh��)���л��� 66% �Ƚy(t��ng)Ӌ(j��)�� �ڏ� 55% Ҫ��

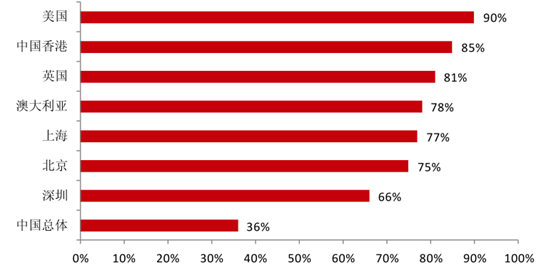

����Ŀǰ�Ї�(gu��)���ַ�����ռ�ȃH�� 36% ����(du��)�Ⱥ��ⳬ�^(gu��) 80% ��ռ��߀�кܴ���g���Ї�(gu��)�ķ��خa(ch��n)���ڏ�“���s�Ľ��O(sh��)��”��“��������ͨ��”�D(zhu��n)�����F(xi��n)�A�·�(gu��)��Ҳ���_(t��i)���N���ߌ�(zhu��n)ע�����ȥ��(k��)�档�A(y��)Ӌ(j��)δ��(l��i)�S���·���Ҋ(ji��n)픣����ַ�����ȡ���·����ɞ��Ј�(ch��ng)��������(d��o)������Ŀǰ�Ї�(gu��)���w���ַ����� GMV ռ�ȃH�� 36%���ң��������(gu��)�� 90%���Ї�(gu��)��۵� 85%��Ӣ��(gu��)�� 81%���кܴ�ľ��x���mȻ��(gu��)��(n��i)Ŀǰֻ���Ϻ���77%���ͱ�����75%���ɂ�(g��)���еĶ��ַ����� GMV ռ�Ƚӽ��l(f��)�_(d��)��(gu��)�һ�^(q��)��ˮƽ�������҂��A(y��)Ӌ(j��)�� 2020 ���Ї�(gu��)���w���ַ����� GMV ռ���������� 50%��

�Ї�(gu��)���ַ����� GMV ռ�� 36% ����(du��)�ȇ�(gu��)��߀�кܴ��������g

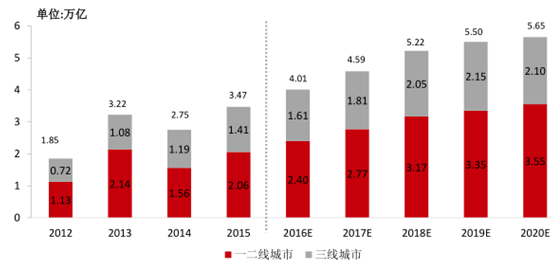

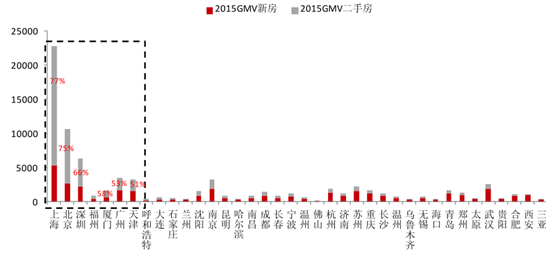

��������(j��)2015��ȫ��(gu��)��Ҫ���е��·��Ͷ��ַ��� GMV ��(sh��)��(j��)���y(c��)���ȥ��ȫ��(gu��)���ַ������������^(gu��)�·��������Ĺ��� 7 ��(g��)���У� �������Ϻ� ��77%�� �� ���� ��75%�� �� ���� ��66%�� �� ���� ��61%�� ���B�T(m��n)��58%�� ���V�ݣ�53%�������51%�� ����˿����A(y��)Ҋ(ji��n)����δ��(l��i)����(hu��)��һ���������؏�(f��)�������Ϻ��İl(f��)չ·���M(j��n)����ַ���ِ�������S�����w�Ј�(ch��ng)�ij���ʹ����������ӣ����ַ������A(y��)Ӌ(j��)δ��(l��i) 5 �������L(zh��ng)��һ����

2015��ȫ��(gu��)���ַ�GMV ռ�ȳ��^(gu��) 50% �ij�����7 ��(g��)

��������ÿ���f(w��n)�|Ԫ�ĵr(ji��)�a(b��)���Ј�(ch��ng)��2050���_(d��)���a(b��)���߷���

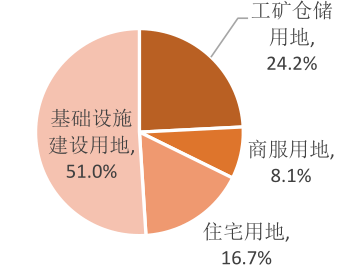

����1993~2014 ��������Ѓ�����r�� ��Ӌ(j��)��Ӌ(j��)��������e 345.7 �|ƽ���ף��ĽY(ji��)��(g��u)���y���Д࣬Ȼ������ 2014�������סլ����ռ�� 16.7%�����V�}(c��ng)��(ch��)����ռ�� 24.2%���̷�����ռ�� 8.1%��ʣ�������ڻ��A(ch��)�O(sh��)ʩ���O(sh��)�õأ�ռ�� 51.0%��

1993~2014���Ї�(gu��)���س� 345.7 �|ƽ����

2014 �����س���סլռ�� 16.7% �����I(y��)ռ�� 24.2%

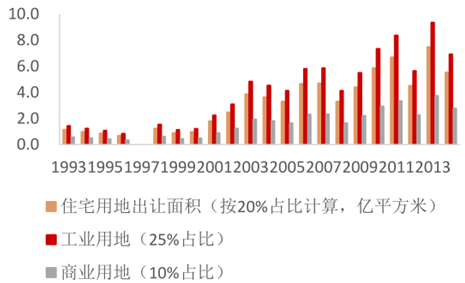

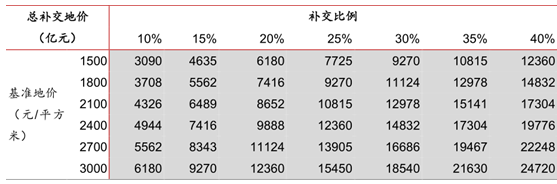

���������� 1993 ��r(sh��)�������Ѓ�����e�ѽ�(j��ng)���ͣ��_(d��)���� 5.7 �|ƽ���ף���ô���� 20%סլ�� 25%���I(y��)�� 10%�̘I(y��)��(l��i)���㣬�䌦(du��)��(y��ng)��eҲ�_(d��)���� 3.2 �|ƽ���ף������]���w 2.0 ���ݷe�ʣ���(du��)��(y��ng)��e�� 6.4 �|ƽ���ס�����(j��)�@��(g��)�������M(j��n)�Ѓɂ�(g��)����ļ��O(sh��)����(l��i)�y(c��)��δ��(l��i)�ĵr(ji��)�a(b��)��Ҏ(gu��)ģ��1������(j��)��(gu��)�����l(f��)���Ĕ�(sh��)��(j��)��2016 ��һ����ȫ��(gu��)��Ҫ���еĵr(ji��)ˮƽ�� 3668 Ԫ/ƽ���ף����M(j��n)һ�����O(sh��)��(d��ng)ǰ�Ļ���(zh��n)�r(ji��)�� 1500 Ԫ��2����ô�ٰ��ծ�(d��ng)ǰ��ý�w��(b��o)�����a(b��)������(zh��n)�r(ji��)�� 30%���t���㰴�� 1993 ������M(j��n)���a(b��)�����tҲ���_(d��)�� 2880 �|Ԫ������(j��)��������� 2013 ���@�ӵ����س�픷壬�t�@��(g��)��(sh��)���_(d��)�� 9270�|Ԫ�� ����K�Č�(sh��)�H��r��(hu��)�����@��(g��)��(sh��)��(j��)����?y��n)��Ї?gu��)Ŀǰ�����^��Ŀ�����e�� ��

���O(sh��)30% �a(b��)��������1500Ԫ����(zh��n)�r(ji��)��2013������س���e�a(b��)���r(ji��)���9270 �|Ԫ

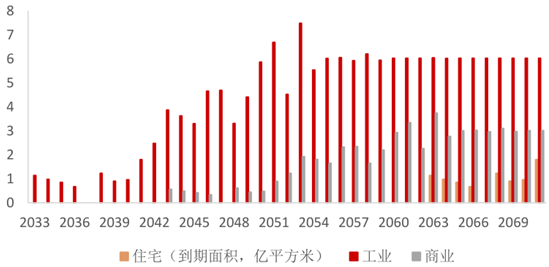

�����������ڵİ汾��ԭ��(l��i)�������،��������M(f��i)�m(x��)�ڵ����ޡ���סլ 70 �ꡢ���I(y��) 40 �ꡢ�̘I(y��) 50 ���(l��i)�M(j��n)�Мy(c��)�㣬2050 ����������Ҫ�a(b��)���r(ji��)�ĸ߷��ڡ�

2050���������a(b��)���r(ji��)�ĸ߷���

������������Ј�(ch��ng)�Ŀ��gҎ(gu��)ģ���_(d��)1283~2246

��������Ј�(ch��ng)�������ַ��������U�����ھ�����O(sh��)������Ј�(ch��ng)�Ŀ��gҎ(gu��)ģ���_(d��)�� 1283~2246�|Ԫ �����O(sh��)�������B(t��i)�£��Ї�(gu��)���л����_(d��)�� 68%�������˿ڔ�(sh��)�� 2.5 ��/������ô���м�ͥ����(sh��)�_(d��) 3.7 �|���� �Ї�(gu��)���м�ͥ��ס����Q��ʽ�� 6:2:2�� �� 60%�ļ�ͥ��I(y��)������ס����20%�ļ�ͥ���Ј�(ch��ng)���Uס����20%�ĵ������ͥ�鱣����ס�������ع�Ӌ(j��)���ַ��Ј�(ch��ng)�ķ�����ͨ�ʞ� 3-5%���f(shu��)�����ć�(gu��)�H��(j��ng)�(y��n)��������(gu��)���ַ���ͨ�ʚvʷƽ�� 4.5%���������ַ� 3%,3%�������ˮƽ���c�ձ��ஔ(d��ng)�� �����ַ����ׂ���ʞ� 2%�����ع�Ӌ(j��)���ַ��ⷿ�Ј�(ch��ng)�ķ��ݓQ���ʞ� 30%���f(shu��)����Ŀǰ�Ї�(gu��)���U�Ј�(ch��ng)�ēQ���ʿ����h(yu��n)�h(yu��n)���� 30%����?y��n)�ƽ�������ں��ٸ�������?�����ַ����U����낀(g��)�����

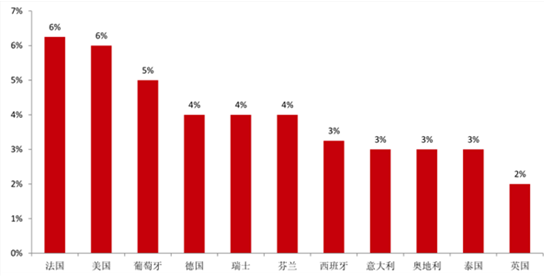

��(gu��)�H����ʱ��^���Ї�(gu��)�dž�߅�������^�ͣ�2% ��

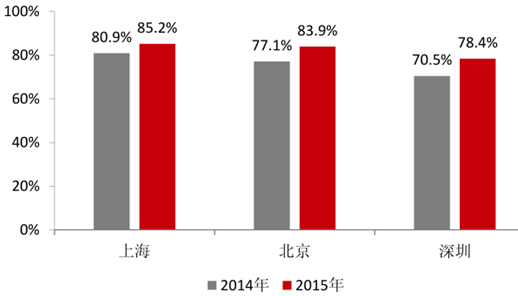

����2015��ȫ��(gu��)���ַ����Ҏ(gu��)ģ���^(gu��) 900 �| ����Ҫ��(l��i)����һ������ ������һ���������Ϻ������������ڵĂ��Ҏ(gu��)ģ�ѽ�(j��ng)���ك|�������f(shu��)���҇�(gu��)���ַ��н�B�ʵIJ�����ߡ������(l��i)���S���ИI(y��)Ҏ(gu��)���̶ȵļӴ��Լ��н����(w��)������������ͨ�^(gu��)��(j��ng)�o(j��)��˾�ɽ��ı��������@������ һ�����еĶ��ַ��Ј�(ch��ng)�l(f��)չ����(du��)���죬�н�B���_(d��)���^��ˮƽ����������u�ϝq���Ϻ��н�B�� 15 ���_(d��)���� 85%�������н�ɽ�ռ�ȏ� 14 ��� 77%������ 15 ��� 84%�������ڵ��н�B�� 15 ���^ 14 ������˽� 8 ��(g��)�ٷ��c(di��n)��

һ�������н�B�ʳ��^(gu��) 70% �����_(d��)���ܸ�ˮƽ

���������������O(sh��)�������B(t��i)�£����з��ݴ������_(d��) 2.23 �|�ף������ͨ�ʞ� 3%-5%�������B(t��i)��?j��)r(ji��)��ֵ�� 90 �f(w��n)/�ף����н�B���_(d��)�� 80%������ʞ� 2%����ô���ַ����ׂ��Ҏ(gu��)ģ���_(d��) 963~1606 �|Ԫ��=���з��ݴ�����2.23 �|�ף�×������ͨ�ʣ�3%-5%��×��?j��)r(ji��)��90 �f(w��n)�ף�×��(j��ng)�o(j��)���ױ�����80%��×����ʣ�2%�� �� ��

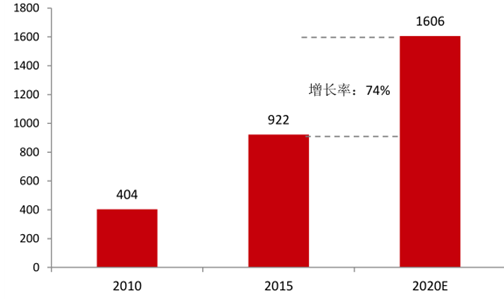

2015����ַ����ׂ���ѽ�(j��ng)���^(gu��) 900 �|

���������������O(sh��)���ھ����B(t��i)�£����ⷿ�ݴ������_(d��) 7400 �f(w��n)�ף�����Q���ʞ� 30%�����؈�(b��o)�ʞ� 4%������낀(g��)�������ô���Ҏ(gu��)ģ���ޞ� 250 �|����ô���ַ����U�Ј�(ch��ng)���Ҏ(gu��)ģ�� 320~622 �|Ԫ��=���ⷿ�ݴ�����7400 �f(w��n)�ף�×���ݓQ���ʣ�30%��×��?j��)r(ji��)��90 �f(w��n)/�ף�×���؈�(b��o)�ʣ�4%��×���/������4%-8%�� �� ��

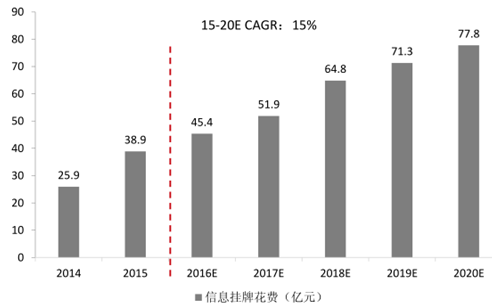

�����ġ�ý�w�Ј�(ch��ng)�Ē�����Ϣ�M(f��i)Ҏ(gu��)ģ���_(d��)45.5 �|~77.8 �|

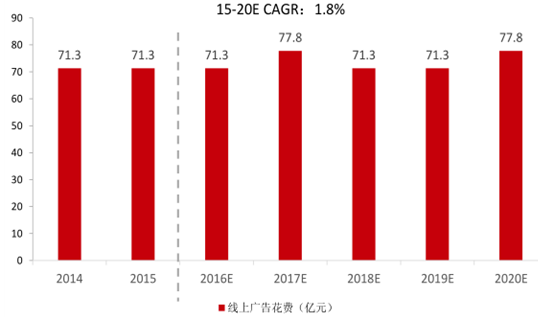

�������خa(ch��n)�ИI(y��)ý�w�Ј�(ch��ng)��Ҫ������(j��ng)�o(j��)�˺ͽ�(j��ng)�o(j��)��˾�ڻ�(li��n)�W(w��ng)ý�w�ϵĒ�����Ϣ�M(f��i)�� �@�K����Ŀǰ��Ҫ���ѷ������ӿ͡���(l��)�ӵȹ�˾�Ϸ� ������ǵ�Ѻ�J����y�ЏV�桢������I(y��)��(j��ng)�o(j��)���Լ��a(ch��n)�I(y��)朼Ҿ��b���(l��i)�ȏV��֧�����@�����Ј�(ch��ng)Ŀǰ��δ�l(f��)չ���죬δ��(l��i)���L(zh��ng)���gҲ�ܴ��(l��i)�����ѷ������ӿ͡���(l��)���@�ӵĴ�Ͻ���ƽ�_(t��i)�������(l��i)Դ���˶��ַ��Ē�����Ϣ�M(f��i)��߀�����خa(ch��n)�_(k��i)���̵��·��V�档 ��������^�� �҂��l(f��)�F(xi��n)�S�����ַ��������L(zh��ng)�;������������ӣ���Ϣ���ƘI(y��)��(w��)�ڿ������L(zh��ng)����ռ���w�Ј�(ch��ng)���~���^�٣��A(y��)Ӌ(j��) 2020 ����Ј�(ch��ng)���g�� 77.8 �|������ 15%�ď�(f��)�����L(zh��ng)�ʣ��·����ϏV���Ј�(ch��ng)�����S�·��N(xi��o)���Ј�(ch��ng)��څ��(sh��)׃��(d��ng)������·����ϏV���Ј�(ch��ng)�ѽ�(j��ng)څ�ڳ��췀(w��n)�����A(y��)Ӌ(j��) 2020����Ј�(ch��ng)���g�� 77.8�|���ң� ��(f��)�����L(zh��ng)�ʞ� 1.8%�����y������ý�w�Ј�(ch��ng)�Ŀ��g�͂���Ј�(ch��ng)���g��� �����~ռ��С�ܶ࣬�@Ҳ�Ǟ�ʲô�ѷ��@�ӵ�ý�w��˾�D(zhu��n)���н���һ��(g��)��Ҫԭ��

��Ϣ���ƘI(y��)��(w��)���ٿ쵫ռ���w�Ј�(ch��ng)���~�^С

���ϏV���Ј�(ch��ng)�ͱ����^�� 1.8% �ķ�(w��n)������

������ 2011���_(k��i)ʼ�������Ϻͼ����µ���Ҍ�(sh��)�F(xi��n)��Ҏ(gu��)ģ 020 �ںϣ���Ҫ���F(xi��n)��ɷN·����1���ľ��������£�2014 ���(��i)�ݼ��ݻ��ھ��ϵ������Д�������(j��ng)�o(j��)�ˣ�2015 ���ѷ�ý�wƽ�_(t��i)�_(k��i)ʼ�O(sh��)�T(m��n)����н�(j��ng)�o(j��)���ж��ֽ������U�I(y��)��(w��)���Լ� 2015 ������Ƅ�(d��ng)���Q���Ķ����ⷿ�ȣ�2���ľ��������ϣ� �� 2011 ��朼ҵخa(ch��n)��(chu��ng)��朼ҾW(w��ng)�����磬 2014 �����A�خa(ch��n)�о��ϲ����� Q ���W(w��ng)���Լ�ƽ���÷������������U(xi��n)��(j��ng)�o(j��)�˶��D(zhu��n)�;��ϡ�

�����M(f��i)�İl(f��)չͬ���ڻ�(li��n)�W(w��ng)�İl(f��)չ�M(j��n)�� ������vs ���£����y(t��ng) vs ���ͣ�

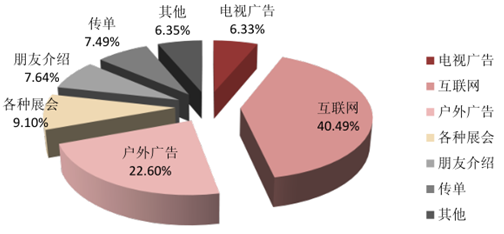

�����Ϻ��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�������ijɵ�ُ(g��u)����ͨ�^(gu��)��(li��n)�W(w��ng)�@ȡ���a(ch��n)��Ϣ���b�b�I(l��ng)���ڵڶ�λ����V�� 22.60%��ռ�ȡ� 1995 ������(gu��)ֻ�� 5%��ُ(g��u)����ͨ�^(gu��)��(li��n)�W(w��ng)������Դ�� ������@��(g��)�����ѽ�(j��ng)���^(gu��) 90%�����^��������������(li��n)�W(w��ng)���п��١����r(sh��)��ȫ��ȃ�(y��u)�c(di��n)�������㲻�����˽�(xi��ng)Ŀ�ķ������档������V��ĸ��w��V���ɞ�ُ(g��u)���߱���(d��ng)�@֪���a(ch��n)��Ϣ����Ҫ;����

ُ(g��u)���߫@ȡ���a(ch��n)��Ϣ�ijɁ�(l��i)�Ի�(li��n)�W(w��ng)

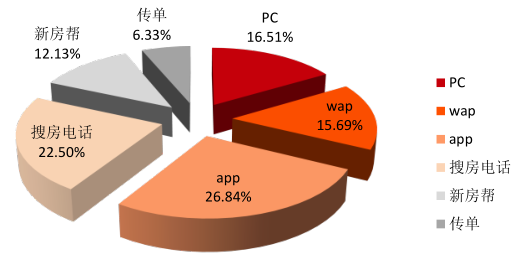

�������ѷ�ُ(g��u)���ߵ��О��(l��i)������o(w��)���˵��Ñ���(sh��)���ڿ������L(zh��ng)������ij�����ُ(g��u)���߃A����ʹ�ßo(w��)�����˽��(xi��ng)Ŀ������ app ��wap ���(l��i)Դ��ُ(g��u)���О�ռ�ȷքe�� 26.84%�� 15.69%�� ���ѷ��Ԓ�� 22.50%ռ��λ�еڶ�λ���������f�кܶ�͑�A���ڂ��y(t��ng)���Ԓ�_�J(r��n)���Ա����c�Z�I(y��)�(w��n)ֱ�ӽ������A(y��)�s�����r(sh��)�g�ȡ�

�Ƅ�(d��ng)��(li��n)�W(w��ng)�ɞ�͑�ُ(g��u)���О���Ҫ��(l��i)Դ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T(m��n)�ڡ����ϡ������

- ���뽛(j��ng)��(j��)������(hu��)�h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- CPIͬ�ȝq���U(ku��)�� ����CPI�^�m(x��)�ϝq����ҕ11����r(ji��)��(sh��)��(j��)

- ǰ10��Ҏ(gu��)���p����I(y��)��(sh��)�F(xi��n)�I(y��ng)��19�f(w��n)�|Ԫ ͬ�����L(zh��ng)1.9%

- ���Ƽ�+���y(t��ng)+��ɫ���ߟ������ ���A�Ļ���(d��)����������(d��ng)�뾳���Ј�(ch��ng)���m(x��)���

- ���߷���(w��)�p����(j��) �Ї�(gu��)�뾳�Ώ�(qi��ng)�����L(zh��ng)

- �����������M(f��i)��Ϸ����˱�����ѩ �����ο����±ܺ�

- �������� �L(zh��ng)�������w�ؘ�(g��u)�����r(ji��)ֵ�

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄�(d��ng)�������M(f��i)���l(f��)ʽ���L(zh��ng)

- ȫ���S��ETF���ւ}(c��ng)���ƽ�4000��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)���خa(ch��n)�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չڅ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2