-

2016���Ї����b�ИI�Ј��F��lչڅ���A�y

2016/5/13 10:54:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1�����^2015һ��Ĵ�����ɳ��2016��ķ��b�ИI���^���Ҋ�±���2014���Ї����b�Ј�Ҏģ�_��2,673�|��Ԫ���^2013���2,474�|��Ԫ���L8.04%���ѽ���Խ�����ɞ�ȫ����b�������M�~���ć��ҡ����^����Ҏģ���Ї��˾����b֧��������1�����^2015һ��Ĵ�����ɳ��2016��ķ��b�ИI���^���Ҋ�±���2014���Ї����b�Ј�Ҏģ�_��2,673�|��Ԫ���^2013���2,474�|��Ԫ���L8.04%���ѽ���Խ�����ɞ�ȫ����b�������M�~���ć��ҡ����^����Ҏģ���Ї��˾����b֧����̎���^��ˮƽ����2010���96.7��Ԫ���L��2014���186.4��Ԫ���ͺ����L��17.83%���������^�����L�����˾�֧��ˮƽ�Ե���Ӣ�����������ձ��Ȱl�_���ң����b���M���ā��f��̎�ڳ����A�Ρ�

���b�ИI�Ј����ּ�Ʒ��ꇠI

�����ć��ȡ������^��I�Ј�ռ���ʵČ��ȁ�����Ҳ�ɵó���ƽYՓ������Ů�b�Ј�ǰ������IBestseller��Only��VEROMODA֮ĸ��˾����ɭ�R������ע��Ӌռ���b�Ј����~��3.6%���ҡ����^���H�Ј�������Ů�b�Ј�ǰ������I�r�����e���^GAP����˹����������������AmericanEagleOutfitters����Ӌ�Ј�ռ���ʞ�7.5%���W��Ů�b�Ј�ǰ������IInditex��H&M��Cofra����r��C&AƷ�Ƶ�ĸ��˾������Ӌ�Ј�ռ���ʞ�9.64%���҇�Ʒ��Ů�b��I�Ј����ж����кܴ��������g��

2014���������b�Ј�Ҏģ

2010-2014���Ї��c���������˾����b���M֧�����ȈD

����2015��2016�꣬�S�����^�����ij��m�ߵͣ���I�I���컨��Ч�������������ИI�Ȳ�ُ�ؽM���ٶ��ڼӿ죨�������H֪��Ʒ�ƣ���Ҫô���ش�����I��Ҫô��С����I��������I��������Ҏģ���ɱ������ص�Ӱ푣������R����ُ�����ؽM�����\����ˣ����b�ИI��Ʒ�Ƹ�ֳʬF������͡�

����2��ͨ�^��ُ��һ��������������ث@�ü��g��Ʒ��Ч�����S�������aƷ����������չ���H�I�գ���һ����Ҳ��ͨ�^��Ʒ�Ƶ�֪�����Mһ���Uչ���Ї����b���M�Ј��ķ��~�����^������D���{�������b�������ИI������I�@�F���^���|���ИI�ֻ�֮�����@�����T����b��I�F��������㣬Ҳ�鲢ُ�ؽM�ṩ���S����������AӋδ������Ԍ���һ����ُ�ĸ߳��ڡ�

����3�����bƷ�ƵĮaƷģʽ������ʽ�c�������Pϵ�ɷ֞�����������١�������١�������ࡢ�������ࡣ�S���r���lչ������˝M������ı�ů���b��������⣬����Ҫ�����w�F���˵ĕr��Ʒζ�����Ժ������λ����ˮaƷ�ĸ������ڼӿ죬�r��Ʒ�|����ʽ�OӋ�ą^����׃���ڴ������Lβ�����Ի�����“С����”��

���b�ИI�aƷģʽ

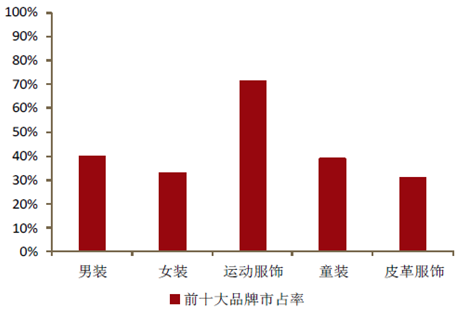

����2015�꣬15�����bƷ��У��H�\�ӷ���ǰʮƷ���Ј��C��ռ���ʺ�Ӌ�����������0.1���ٷ��c������Ʒķ��b�Ј����жȾ�����2014�꣬�Ҳ���40%��

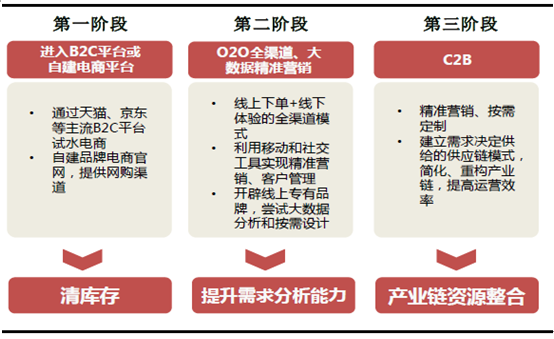

�����܉���ٝM�����M�������Ч���ͳɱ��Ķ����ڡ�С�����Ͷ�Ʒ�N�����aģʽ�ѳɞ�lչڅ�ݡ����y��ӆ؛ģʽ�ǿ����N�̣������Ǵ������_ӆ؛�����Ѷ��μ�����������ȥ���a��֮������ͨ�^���ۡ��T��ķ�ʽ�N��ȥ���ڻ��W�r���������D���ɞ�C2B��ӆ؛ģʽ���׆���������ô��Ҫ������ֻ�Ўװټ�����������������Σ����N�ہ�Q�����εĔ�����

���Ʒ�ǰ10��Ʒ���Ј����ж�

�����������׃��څ��

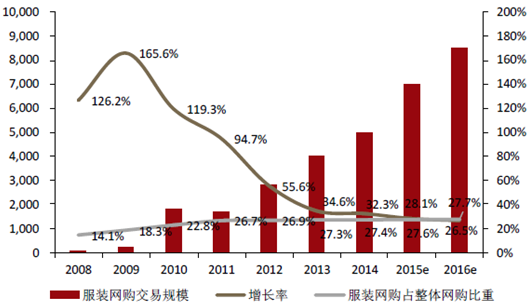

����4�����b������~���Ƅӕr�����Ƅ���̵ĝB��߀���Mһ����������PC���Ƅӣ����M�ߵĽY�����О������������@��׃�������b�ИI�ƄӶ��N���~Ѹ�����L���M��2015���ԁ����ƄӶ˳ɽ��~��ռ�����w�ИI�N���~һ�����ϣ��ƄӶ˝B����2015��1������ͻ��50%���r�g�c����ʳƷ����는��a�����y�ИI��������Ь���ИI�����b�IĿǰ���ƄӝB���������ИI��̎���I�ȵ�λ��

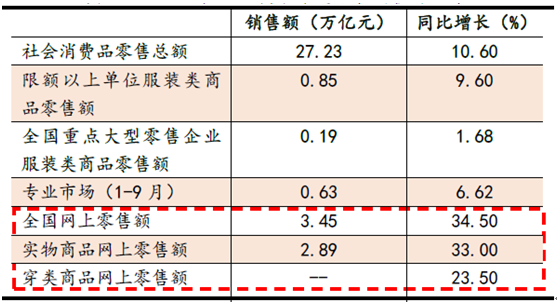

2015��1-11�¸��������b�N�����L��r

2008-2016���Ї����bWُ����Ҏģ

����5�����b�ИI����r�Юa�I���ǘO��F������ģ�ȱ����Ԯ�Լ����I���Եֿ����˴�h���������OӋ�����ϕr���D׃��������Ʒ�ưlչ�M������ͬ�����Ї��Ј����OӋ��Ʒ�����R���ݳ�Ʒ�����p�����p�ݻ��Լ���r�е��p�؊A�����B�aƷ���rƽ�������ஔҎģ��Ԭ����VISCAP�S˹�P���������VLOV�ȶ����^���¡�߀��һ����Ҏģ��С�ģ����]���B��Ϣ��δ���������OӋ��Ʒ�ơ���ˣ������_��ɱ��������Ї����OӋ��Ʒ�Ƶ������Ψһ;�������_ͨ�Ԍ����c���W���ӡ�

���������OӋ����ӿ�F���Ϸ��b�a�I�r��С�����İlչڅ�ݣ���������OӋ���Ъ��ص����WҊ�⡢�����c���_��ʽ�����֪����OӋ��ȱ���̘I�����Ј��w�o�����ʰ������M�������������_�ء�Ʒ���\�I�����Լ�Ʒ���Ļ��Ĵ����������涼���^�������������L�����^��������١�ȱ���Ј�Ӱ������ڹ���札h�������������ݡ�δ��ֻ���ҵ����m�Ĺ���朻�飬�����������I��ƽ�_��˾��Ʒ�ƹ�����˾�����ܽ�Q���OӋ����������lչ���}��

����6�����o�Ͻ����Ƿ������ܷ�����\�D��Դ�^���ټ�֮����l���ԣ���������������Ը������Ȼ��ڡ����ȳ��������M�~3.8�f�|Ԫ���������ϳɱ����g��12%���������o�Ͻ����Ј�Ҏģ�s��4ǧ�|Ԫ��������桢܇�Q�����ˇ���|�z�ȶ�������ڃȵĹ����Ҏģ���^1�f�|Ԫ�����w��Ʒ������Ҏģ���^2�f�|Ԫ��Ʒ�����M���Ի���������������Ķ�������F��ʹ�������a�ɞ���b��I�ı�Ȼ�x��

���b�ИI���Թ�����Ј����g��

���b�ИI���Թ�����Ј�ʹ�c���ɱ����|����Ч�ʡ�Ч�憖�}

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- ȡů��늮a�N������������ʢ ���֮aƷ�ӳ����F��I���ĸ����������@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY��

- �����ꡱ��Ԫ�����P�I�~������ȸߝq �������M�Ј��˔�������Ч�����@

- �I�B�������������|�������ӻ����o ���îa�I�S����lչ���C

- ��������ȫ�����M�����p�ߡ��I�����C�ϸĸ�ԇ�c���O����

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ���ȡ�����Mչ

- ���a�r��S�ָ�λ��ʎ

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I����ͬ�����L14%

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2