-

2016���Ї����׃��̷��ИI�lչ�F��Ј�ǰ���A�y

2016/6/13 10:44:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

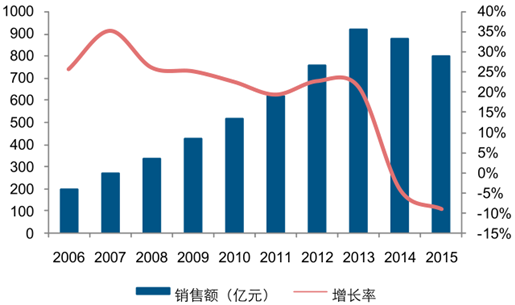

������ʾ��2015 ���҇����׃��̷��Ј�Ҏģ�s�� 800 �|�����S�r�ڏ��� ��ͬ�� 2014 ���^�m�»���9%��2014 ��֮ǰ�ИI�����^�����L�������� 20%���ϣ��Ј�Ҏģ�� 2006 ��� 200 �|Ԫ�����L�� 2013 ������c�s 900 �|������2015 ���҇����׃��̷��Ј�Ҏģ�s�� 800 �|�����S�r�ڏ��� ��ͬ�� 2014 ���^�m�»���9%��2014 ��֮ǰ�ИI�����^�����L�������� 20%���ϣ��Ј�Ҏģ�� 2006 ��� 200 �|Ԫ�����L�� 2013 ������c�s 900 �|�����L���^ 3 ������ͺ����L�ʌ��� 25%��

2015 ���҇����׃��̷��Ј�Ҏģ�»����@

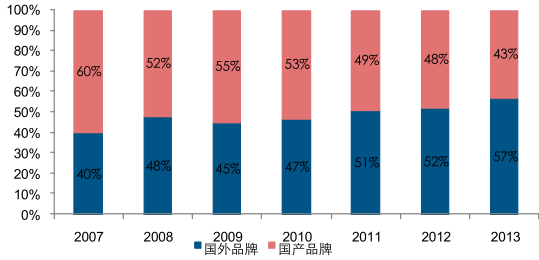

����2008 �����҇����׃��̷۵ķ�ˮ�X��2007 �꣬���aƷ��ռ�� 60%���Ј����~������������ʥԪ��Ʒ�Ʒ���ռ�����и߶��Ј�����¹�����_ɽ��Ʒ�Ƅt�����еͶ��Ј���������Ʒ����Ҫ��λ�ڸ߶��Ј���2015 ���҇����׃��̷��Ј����Ј�ռ������ǰ�ɴ�Ʒ�ƶ������YƷ�ƣ����ҏ����w�������YƷ��ռ���_�� 50%���ҡ��S�����r�ć��a�̷����^��¹���Ʈa�����M�ߌ��ڇ��a�̷۵����Ĵ���½����M���̷�Ʒ�ƴ��������a�̷ۣ��M���̷�Ʒ��ռ����������_ 60%���ң��S��֮���̷��ИI��uҎ�������M��������u�֏ͣ����a�̷۷��~�_ʼ��u�ؚw����ǰ�M�ں͇��a�s��ռ 50%��2008��֮ǰ���҇��̷�Ʒ�� Top3 ���Ј����~�� 40%���ң��� 8 ����ж����������@�����������½��ġ��������^Ʒ���Ј����~�H 15%���״����^֮�g��������

����Ʒ��ռ�Ƚ������������@

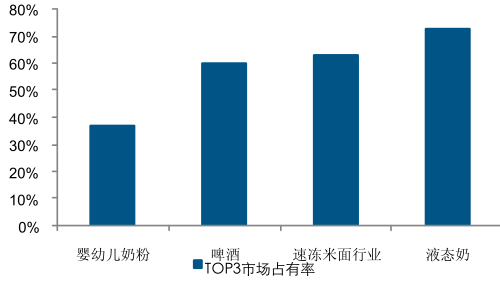

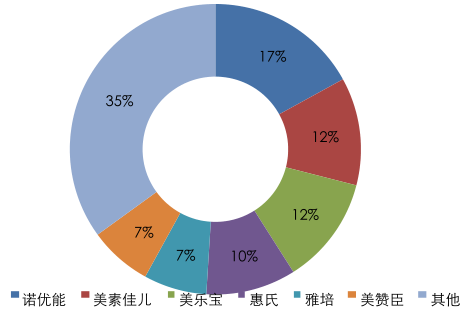

ʳƷ��ϲ������ИI Top3

�҇����׃��̷��Ј����

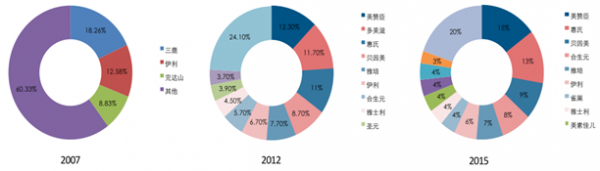

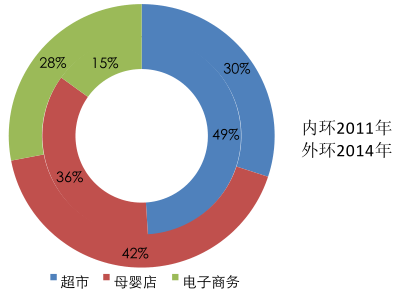

�����҇����׃��̷۾����N������ռ�ȴ�������� 28% �� ��������������N��ǰ�����������Ʒ�ơ�2014 ���҇����׃��̷��N�������г��С� ĸ��ꡢ ���ռ�ȷքe�� 30%�� 42%��28%���� 2011 ����ȣ��������ռ������ 13pct��ĸ���ռ������ 6pct�����ғ��yӋ��������N��ǰ�״�Ʒ�ƾ��麣��Ʒ�ƣ�ǰ����Ʒ��ռ�ȳ��^ 60%���� �����㣬2015 �꺣�Դ�ُ�M�����̷� �_���s 150 �|Ԫ���������̷��Ј�Ҏģ��800 �|Ԫ ���� �������Ј����~�� 15%-20% ֮�g��

���׃��̷��N��������̺�ĸ���ռ������

��������N��ǰ�״�Ʒ�ƾ��麣��Ʒ��

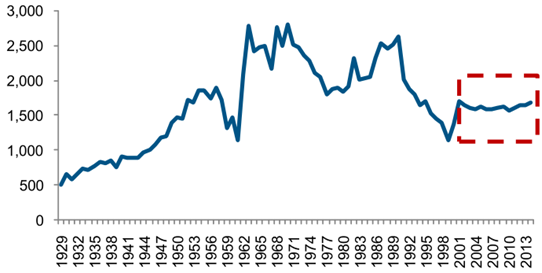

������ 2000 �ԁ��҇������˿ڱ��ַ����������S���� 1600-1700 �f��Ŀǰ�҇��� 0~6 ���냺��ĸ��ι�B�ʞ� 27.8%�����ڇ��Hƽ��ĸ��ι�B�� 38%���½����g���ޣ�̎�ڷ�����ˮƽ�������҇��̷��ИI����˱��ַ�����ˮƽ��

2000 ��֮���҇������˿ڱ��ַ���

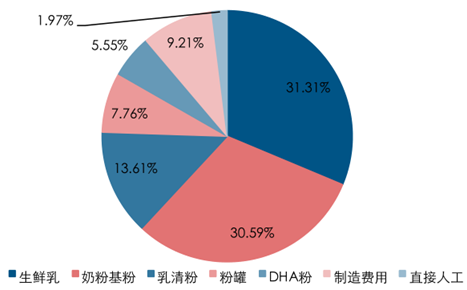

���a�̷�Ʒ�Ʈa�N��r

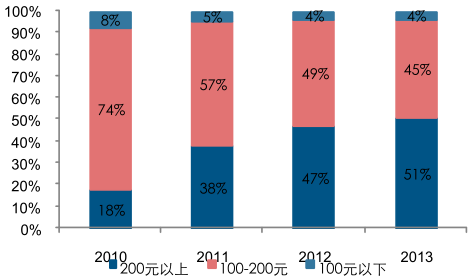

Ʒ���a�ܣ��f�����N�����f�����N��/�a������169.45����������Ʒ��С��59%ؐ����103.8539%ʥԪ7.82.4131%200 Ԫ���ϮaƷռ�����@���ӣ�100-200 Ԫ�жˮaƷռ�Ȝp��

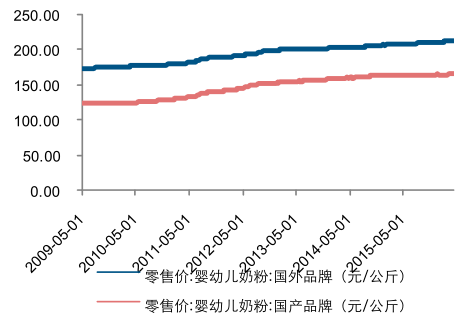

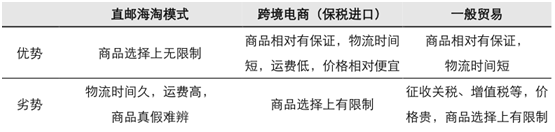

��������׃��̷����ۃr

�҇��M�ڋ��׃��̷۔���Ѹ������

�����̷����������Y��ռ��

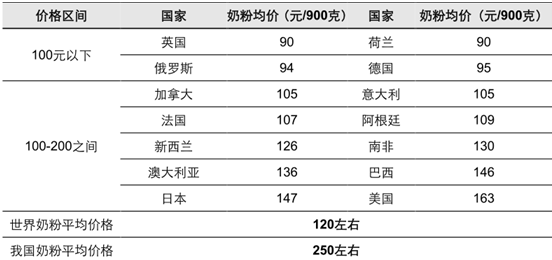

����ͨ�^���^������Ҫ���ҵ��̷ۃr���l�F�҇��̷����F�����r�s 250 Ԫ���ң��������̷�ƽ���r��s�� 120 Ԫ���ң��W��һЩ���ұ���Ӣ�������m���������_˹���̷ۃr����r�� 100 Ԫ���¡�

��������̷ۃr��

���׃��̷۵ijɱ�����

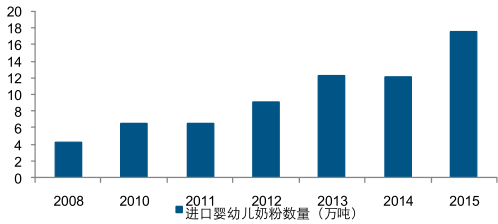

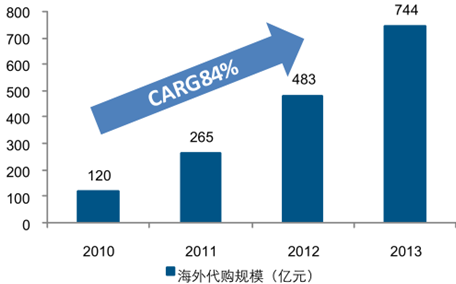

����21 ���o�ԁ��S����W�˔������ӣ��Լ��������ε����L��ʹ�ô�ُҎģѸ�����L��2010 �꺣�Դ�ُ��Ҏģ�� 120 �|���ң�2013 ���ѽ��_�� 740 �|Ԫ����ͺ����L�ʳ��^ 80%������ͬ�r���Դ�ُ�Ј�ȱ�����߱O�ܣ��Ј���y����Ʒ����y�档2014 ����˸���Ҏ�����Դ�ُ�Ј������M�羳���Ҏ���lչ�����P����l�����P�ڿ羳��̵� 56/57 ̖�ģ��@�������Ͻo���˿羳������_�ķ���֧�֡�

�����羳��̵Ŀ��ٰlչ��ʹ��ȫ����׃��̷ۃr����������ӿ�����̷ۃr��͇��H�̷ۃr��Ľ�܉���^ȥ�҇��߶��̷۵ăr���ձ��� 300 Ԫ���ϣ����LJ���ԭ���̷۵ăr��һ�㶼���� 200 Ԫ���£��������̷۵ľ�r�ʹ�Ç����̷ۃr��Љ����ӿ�����̷ۃr��ȥ��ĭ��

�����ُҎģѸ�����L���̷ۡ����yƷ�ȶ�NƷ�

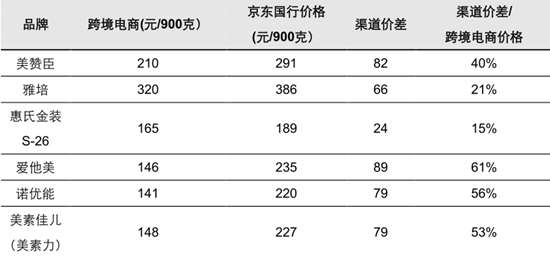

�������yӋ�������ƽ���̷۵ăr��� 120 Ԫ/900g�������҇��̷۵ăr���^ 200 Ԫ/900g���h�h��������ƽ���r�����̷��M�������Ӄr�ʳ��^ 1 ����һ�� 100 Ԫ���M���̷ۣ����_���M�����Ѓr���ѽ��������������̷�ͨ�^�羳��̡���ُ���������Ǜ]�������M�õģ���֮�ڿ羳��������Ƴ�֮ǰ����Ҫ���������Ժ���ԭ���̷۵ăr���h�h���ڇ����̷۵ăr��

���ԡ��羳��̡�һ���Q�׃��ӄ���

�羳����̷ۺ͇����̷ۃr���

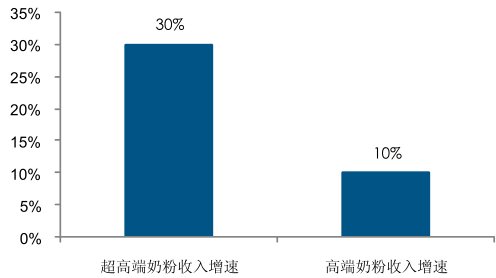

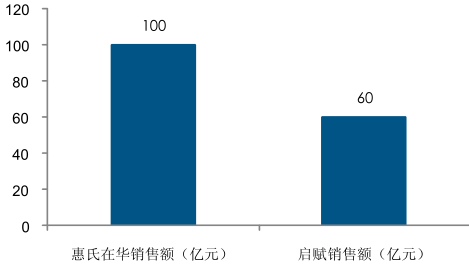

�������߶��̷ۘI�����F�n���� Ŀǰ�҇����߶��̷�ռ�ȼs��20%�� �߶��M���̷ۼs��35%��ǰ�ߵ����L�s�� 30%�������� 10%�����߶��̷۵����L�����M�ڡ�����Ʒ���˳����Ȯa�ܣ����߶��Ј���ͬ�r������I���������⽨�S�����@�ˇ������̷���I���M܊���߶��Ј������ġ����φ��x�ijɹ����_���߶��̷۵���Ļ�����ϵĸ߶�Ʒ�Ɔ��xȡ�����n���ijɿ��� ���������̷ۘI��2015�����A�Ј����N���~�״�ͻ��100�|Ԫ�� ��2014����ȱ�������λ�����L�����І��x���F���� 60 �|���״γ��^“���Ͻ��b”���ɞ�ԓ��˾�N��ؕ�I�����̷�Ʒ�ơ�

���߶��̷����ٳ��^�߶��̷�����

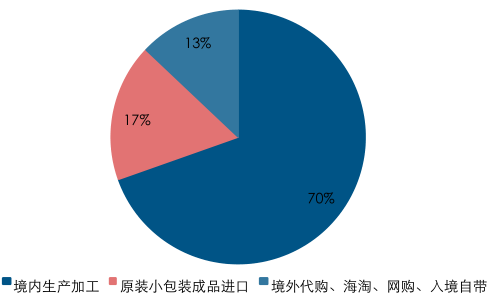

���x�ɻ�������Ʒ

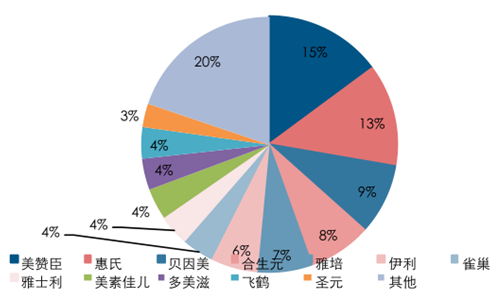

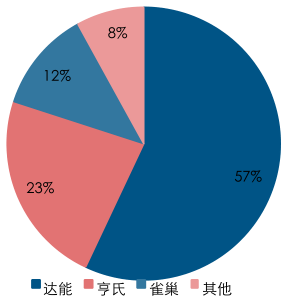

����Ŀǰ�҇����׃��̷��ИIƷ�Ʊ��࣬���жȲ��ߣ�CR3 ���� 40%������һ����׃��̷�����Ʒ�ƺ��٣����Ҽ��ж������^�ߣ��_���������m���Ј�ռ���ʸ��_ 57%���S��ע���Ƶ��Ƴ����҇������СƷ�ƌ����˳����ИI�������R“��ϴ��”�����^��I���ИI�����������Ј����~���������������̷�Ʒ��һ�㲻���^ 5 ����δ���҇��̷�Ʒ�Ƹ���������ǎׂ����H���ƺׂ͎�����Ʒ�ơ�

�҇��̷��ИI�������

�����m�̷��ИI�������

���������̷�Ʒ��

���������̷�Ʒ��������ٝ�������ࡢ�Ό���Earth's Best���m�Z���ܡ����ؼу���ȸ�����mţ�ڡ�ϲ������ٝ���Ĵ��������ϡ�������������ȸ�������m�����ձ����Ρ�ɭ������������������ϲ�������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- �I���´��_���|���͘I�¿��g ��δ���������䌣�I�������

- �Vʯ��������׃ �a�r�������п��g

- �X���V�r���Ƿ���Ҋ�ף�

- ǰ10���҇�������������ИI����ֵ���L5.5%

- ��������� �U�r����g����

- ������С�W�ǻ۽���ƽ�_�_չ��������ھ����л��

- �㽭�����y�g�������ջ�

- �����hϢ���h�ڼ� �����r���λ��ʎ���ƾ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2