-

2016���Ї��߶�ͯ�b�ИI�lչ�F��Ј��lչǰ���A�y

2016/6/29 10:45:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����ͯ���b���Qͯ�b��ָ�m�σ�ͯ�����ķ��b���������g�ηְ����냺���b���׃����b��Сͯ���b����ͯ���b����ͯ���b�ȡ�߀������С�W��У�@���b�ȡ������·�����ͷ֞飺�B�w�������ף�ѝ�ӣ��l�£����b��T������Ь�ȡ�ͯ�b�·�������Ҫ��ȳ��˸ߣ���Ҫ�ÿ�������ͯ���b���Qͯ�b��ָ�m�σ�ͯ�����ķ��b���������g�ηְ����냺���b���׃����b��Сͯ���b����ͯ���b����ͯ���b�ȡ�߀������С�W��У�@���b�ȡ������·�����ͷ֞飺�B�w�������ף�ѝ�ӣ��l�£����b��T������Ь�ȡ�

����ͯ�b�·�������Ҫ��ȳ��˸ߣ���Ҫ�ÿ���������Ҫ������P�I߀��ͯ�b�|��Ҫ�б��C�����ܓp����ͯ�������@��ÿλ���L�����Pע��һ�c��

����ͯ�b���w��0-16�q���g����Ⱥ��ȫ�����b��ͯ�b�Ј��������g�μ��֞�냺�b���׃��b��Сͯ�b����ͯ�b����ͯ�b�������b�ȣ�����ͯ�b�ăr���|�����ܡ��|�����OӋ���֞�߶�ͯ�b�Ј����и߶�ͯ�b�Ј����Ͷ�ͯ�b�Ј���

����һ���Ї��߶�ͯ�b�lչ�F��

�����@ʾ��2015�꣬�҇�0-15�q�˿ڔ����_��2.42�|�ˣ�ռ���˿ڱ����_��17.6%���҇�ͯ�b��������23.15�|����ͯ�b�����~��1290�|Ԫ���߶�ͯ�b����Ҏģ��144�|Ԫ���҇�ͯ�b�Ј��aƷ�Ӵ���Ҫ��Ͷ�ͯ�b��

2011-2015���Ї��߶�ͯ�b����Ҏģ

�����S���Ї��������L�ٶȷž������L��ʽ�{�����Ї�ͯ�b�ИI�lչ�h��Ҳ����׃�������S��������������L���Ї�ͯ�b���M���ֳ��m���L�����ڳɞ�ȫ��������L����ͯ�b���M�Ј�����ͯ�b�ИI�ă�����̭�F���Mһ���@�F�����I�ռ��л����и߶˘I�ռ��ֻ��������@�����M���������M���ֵ���������ͻ�������M�����׃���������@��ͯ�b�ИI�������Ј�ϴ�Ƽӄ���ͯ�b�ИI�ѽ��ęC������׃�ɬF�ڵ���������������׃�ɮaƷ�ӣ������ٶ�׃�����|����

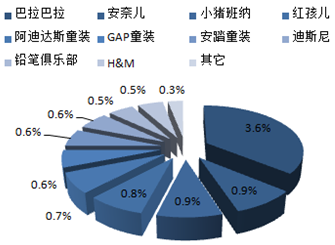

���������Ї�ͯ�bƷ�Ƽ��жȷ���

������ͯ�b�Ј��ĸ�����ց�����Ŀǰ���HƷ��ռ���и߶�Ʒ�Ƶİ�ڽ�ɽ��������Ʒ�Ƶ�Ʒ��Ӱ���߀������2014�꣬Ʒ��ռ����������һ�İ�������Ʒ��ռ����ֻ��3.6%���߶�ͯ�b�ИI��δ�γɏ����I��Ʒ�ƣ��Ј��ļ��жȱ��^�͡�

2014���Ї�ͯ�bƷ�Ƽ��жȷ���

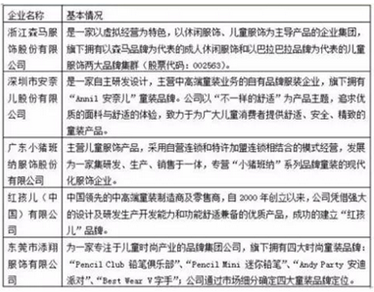

���������Ї��߶�ͯ�b������I����

�����҇�ͯ�b�ИI�ѽ��_ʼ������ٰlչ�ڣ��ИI����Ҳ���S����I�IJ����M���׃��Խ�Ӽ��ҡ����H�χ��ȸ߶�ͯ�b�ИI��Ҫ����С��I������2011 ����С����I����ռҎģ���ϸ߶�ͯ�b��I�ı��؞鳬�^99%;���Y�aҎģ�ρ�������С����I���Y�aҎģռ�Ȟ�75%;���N������ռ�ȁ�������С��I���N������ռ�Ȟ�86.08%���@Ҳ���f����I������ռ��Ҫ�h�����Y�a���N�۵�ռ�ȡ�

��������I��Ҏģ����I�Ľ��I��r������δ�����Lһ�Εr�g���Ї��߶�ͯ�b�ИI����̎��һ��Ⱥ�ۼ����ĕr�ڣ�������I��ԇ�D��ͯ�b�ИI�@�����Ы@��һ�����������Ǜ]�з��b�����ИI��������IҲ����ˡ����Ǐą^����������Kʡ���V�|ʡ���㽭ʡ�،��^�m�l�]�ڸ߶�ͯ�b�ИI��Ҏģ���ݣ��^�m�I�������^�����FЧ������

�����Ї��߶�ͯ�b�ИI��Ҫ����С��I������2012�꣬�Ї��߶�ͯ�b�ИI����С����I����ռҎģ���ϸ߶�ͯ�b��I�ı��؞鳬�^99%�����Y�aҎģ�ρ�������С����I���Y�aҎģռ�Ȟ�75%�����N������ռ�ȁ�������С��I���N������ռ�Ȟ�86.08%���@Ҳ���f����I������ռ��Ҫ�h�����Y�a���N�۵�ռ�ȡ�

��������I���ڵ^�������Ї��߶�ͯ�b�ИI��Ҫ�ֲ��ڽ��Kʡ���V�|ʡ���㽭ʡ��ɽ�|ʡ��2011�꣬���Kʡ�߶�ͯ�b�ИI�N�����롢�Y�a���~���N��������ռ�ȷքe��20.5%��20.9%��19.8%���V�|ʡ�߶�ͯ�b�ИI�N�����롢�Y�a���~���N��������ռ�ȷքe��19.5%��16.1%��18.9%���㽭ʡ�߶�ͯ�b�ИI�N�����롢�Y�a���~���N��������ռ�ȷքe��11.0%��16.1%��13.1%�����Kʡ���V�|ʡ���㽭ʡ�߶�ͯ�b�ИI�Ľ�����Ҫָ�˵ĸ��ռ��֮����50%���ң��S�����^�ߵ�ˮƽ��

�Ї��߶�ͯ�b������Ҫ������I������r

�����ġ����Ї��߶�ͯ�b�Ј��lչǰ��

�����߶�ͯ�b����ͯ�b�Ј�����Ҫ�M�ɲ��֣����]���߶�ͯ�b��Ҫ���и߶������ͥ���M�ĬF�����Ї��߶�ͯ�b�Ј���ҎģҲ�ѽ����^300�|Ԫ��ͯ�b�Ј���δ������о����^��İlչ���g���в��և�����I�͇�����I�ձ鿴��ͯ�b�Ј��lչ��ǰ�����_ʼ����ͯ�b���I��

2016-2021���Ї��߶�ͯ�b����Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���߷����p���� �Ї��뾳�Ώ������L

- �������� �L�������w�ؘ������rֵ�

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2