-

2016���Ї�����܉����ͨ�ИI�Ј�Ҏģ���lչǰ������

2016/7/22 10:50:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

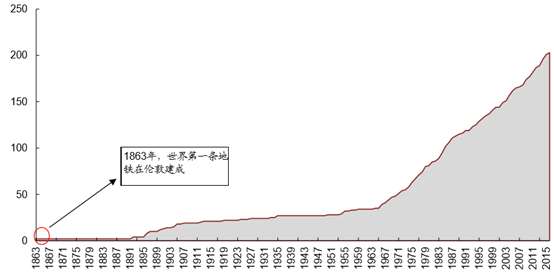

������ʾ���� 1863 ��Ӣ�����ؽ��������ϵ�һ�l���F�ԁ�������ȫ������ 203 �������_ͨ�˵��F��·����Ӌ�\�I����_�� 1.3 �f����������M�� 20 ���o 60 ����ԁ�������܉����ͨ�Ľ��O�M�̴��ӿ졣�M��60�����ȫ�����܉����ͨ���O�M�̼������� 1863 ��Ӣ�����ؽ��������ϵ�һ�l���F�ԁ�������ȫ������ 203 �������_ͨ�˵��F��·����Ӌ�\�I����_�� 1.3 �f����������M�� 20 ���o 60 ����ԁ�������܉����ͨ�Ľ��O�M�̴��ӿ졣

�M��60�����ȫ�����܉����ͨ���O�M�̼ӿ�

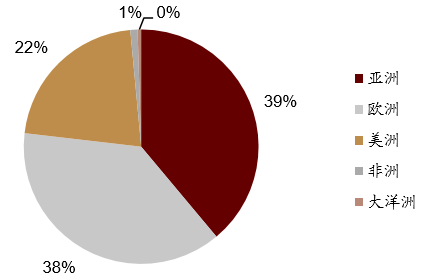

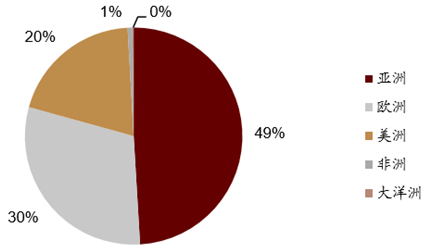

����Ŀǰ�ֵij���܉����ͨ�����ځ��͚W�ޡ���ȫ�����_ͨ���F�� 203 ��������� ������ 79 �����W���� 77 ���������� 44 �������� 2 ���������� 1 �������\�I��̿���ȫ����F�\�I��� 1.3 �f������Ё��� 6,250 ����W�� 3,852 ��� ���� 2,524 ���

�_ͨ���F�ij��Д����ֲ���2016��

���F�\�I��̷ֲ���2016��

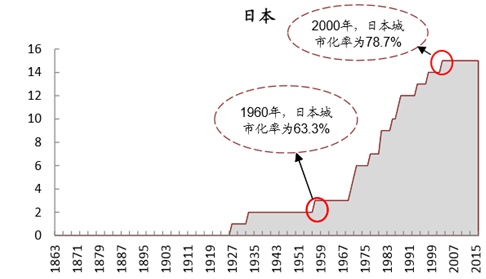

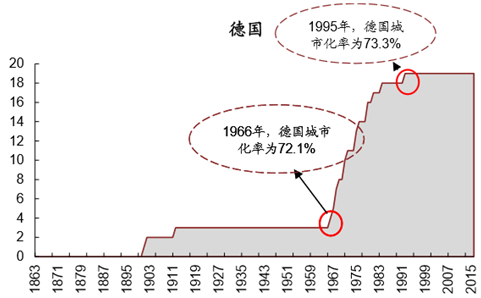

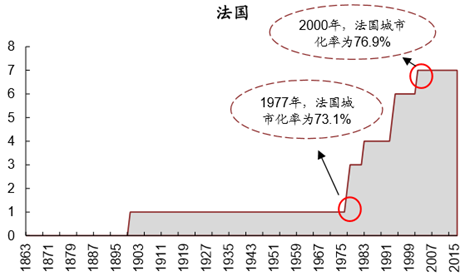

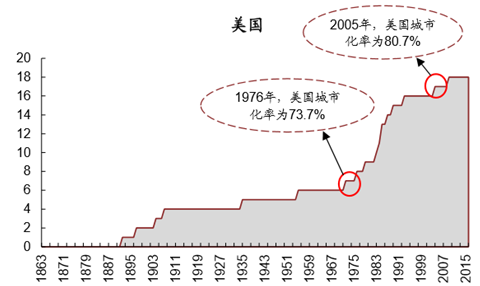

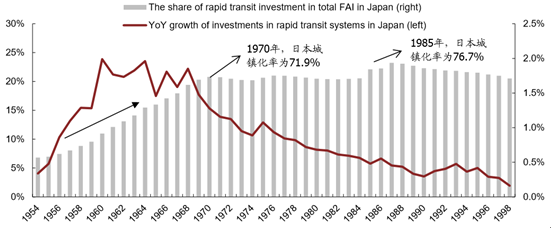

�������ձ������������� �����������ձ��ڳ�悻��ʼs�� 63%�r�_ʼ�������O���F�����������������ڳ�悻� �ʼs�� 72%~73%�r�_ʼ�������O���F����һ���ij�悻��ʰlչ��һ��ˮƽ�������˿� �ѽ��_��һ����ͳ̶ȕr����܉�_ʼӭ�����lʽ���L��

һ���_ͨ��܉�ij��Д����cԓ����悻���ϢϢ���P

��������悻����_������ 80%�r����܉���O�_ʼ�ӽ��컨�塣���ձ��Ľ�����������悻��ʵ��_ 72%�r����܉Ͷ�Yռ��Ͷ�Y�ı����_ʼڅ�ڷ���������悻� ���_���s 77%����܉Ͷ�Y�~�ų��F�½���

�ձ���悻����_�� 72% ���ҕr��Ͷ�Y���ٲ��_ʼ���½�

�����������H����悻����� 70%���ҕr���F���O�M�뱬�l�ڣ��ӽ� 80%�ĕr���_ʼ�ӽ� �컨�塣�҇� 2015 ��ij�悻���Ŀǰ�H�� 56.1%�����кܴ�İlչ���g���҇�����܉����ͨ��������ʮ���“�S��lչ��”��

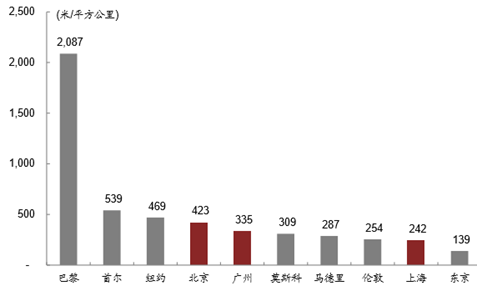

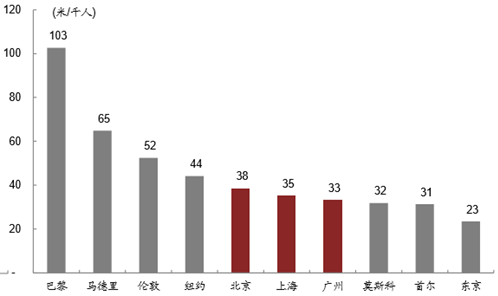

�����mȻ���\�I����́�����ȫ��ǰʮ����������҇�ռ�����������������Ϻ��͏V�ݣ����� �Ǐ��ܶȿ����҇����F�İlչˮƽ�����ߡ�����ÿƽ��������e���� 2,087 ���F�\�I��̣��נ����� 539 �ף��~�s���� 469 �ף� �����͏V�ݷքe���� 423 �� 335 �ף����Ϻ��H���� 242 �ף��^�������H����߀��һ ����ࡣ����ÿǧ�ˌ������\�I��̔����������Ϻ��͏V�ݵĵ��F�ܶ��^���衢�R��� ���غͼ~�s���в�ࡣ

������е��F�ܶȱ��^

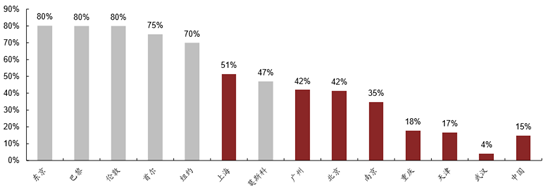

�����ڱ������Ϻ��͏V�ݵȳ��У���܉���\��ռ���й�����ͨ�����\���ı������� 40%���� ����|��������ȳ���߀�ܵ͡�ȫ���������҇�����܉����ͨ���\��ռ�ȃH�� 15%��δ ���������g߀�ܴ�

܉����ͨռ������ͨ���\��������

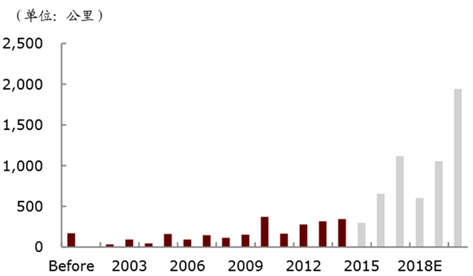

����Ŀǰȫ���ѽ��� 25 �������_ͨ�˵��F���� 39 �����Ы@�ʽ��O���F�����҂��yӋ���Dž^ �˿��� 300 �f�����ϵij����� 31 �������Dž^�˿��� 150 �f�����ϵ��� 84 �����C�Ͽ��] ؔ������ͽ����lչˮƽ���������أ��҇����O��܉�ij��Д����������� 32 �������Oÿ ������ƽ���_ͨ��� 100km���h����Ҏ����·Ͷ�Y�~�������^ 1.9 �f�|Ԫ�����е��F܇ �vُ�ZͶ�Y�������� 1,536 �|Ԫ�������҂����¶��ϽyӋ���AӋ�� 2020 ��� �F������̌��_�� 8,133 ���“ʮ����”���g��������_�� 5,357 �����“ʮ����” ���g������̵�2.6�����AӋ2016/17e���F������̷քe��652�����1,114��� �քeͬ�����L 120%�� 71%��

���F������̔�

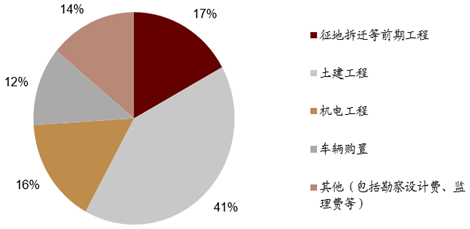

���������������F 4 ̖����5 ̖���� 10 ̖��һ�ڹ��̿������о���棬�y������F��Ͷ �Y�ĸ�험��ɣ����У����ز��w��ǰ�ڹ���ռ�� 17%����������ռ�� 41%���C늹���ռ �� 16%��܇�vُ�Zռ�� 12%�������M���翱���OӋ�M�ͱO���Mռ�� 14%��

���F��Ͷ�Y��험���

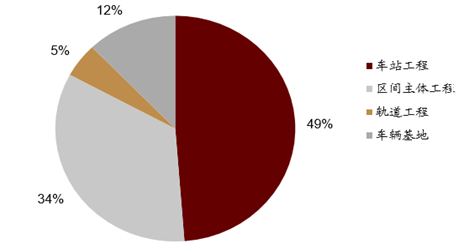

�������̲��

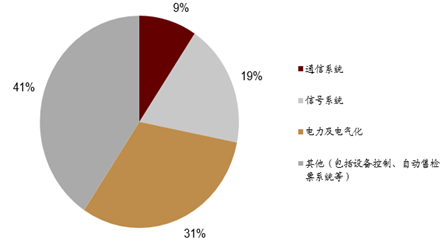

�C늹��̲��

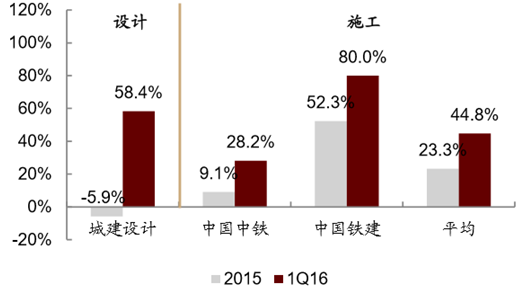

��܉����ͨ�a�I��У��OӋ�cʩ����̎��ǰ���ڣ������O�䡢܇�v��ُ���\�I����������^�硣�����ز��w�� ��������ռ���F��Ͷ�Y�~�ӽ� 60%����a�I���Ͷ�Y����һ�h��������������܉ ����ͨ���O�Ĵ���֧�֣��OӋ��ʩ����Iӆ�ξ����F�������L������һ����܉��ӆ �������^ȥ��q�����@���OӋӆ�Σ��ǽ��OӋ�������_ 58.4%������ȥ��ȫ��ͬ�� �»� 5.9%��ˮƽ��ʩ��ӆ�Σ��Ї����F���Ї��F����Ӌ�������_ 44.8%������ȥ��ȫ��ͬ�����L 23.3%��ˮƽ��

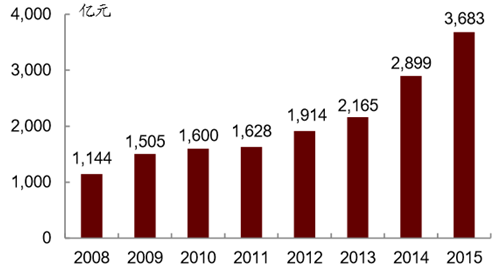

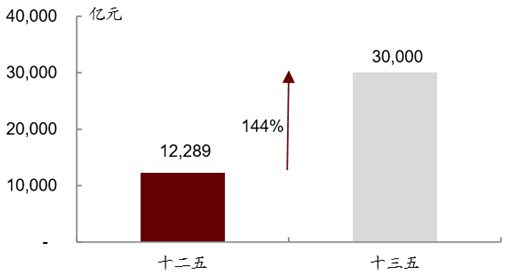

2015 ��ȫ����܉���Ͷ�Y 3,683 �|Ԫ��ͬ�����L 27%������ 2015 ��ף�ȫ����������Ͷ�Y 2.63 �f�|Ԫ���� �O�깤�� 50%���tδ�깤Ͷ�Y�_ 1.32 �|Ԫ��ͬ�r����ͨ���A�Oʩ���O�����Є�Ҏ ������ δ������܉�����_���Ŀ��Ͷ�Y�_1.65�|Ԫ�������ɲ���Ͷ�Y��Ӌ3�f�|Ԫ�� ��������ʮ�������g��ɡ����ع�Ӌ“ʮ����”��܉Ͷ�Y���_ 3 �f�|Ԫ���^“ʮ ����”Ͷ�Y���~�ϝq 144%��δ������ĸ����L���пɿ��ı��ϡ�

�Ї�����܉����ͨͶ�Y����~

ʮ���塢ʮ����܉����ͨͶ�Y����

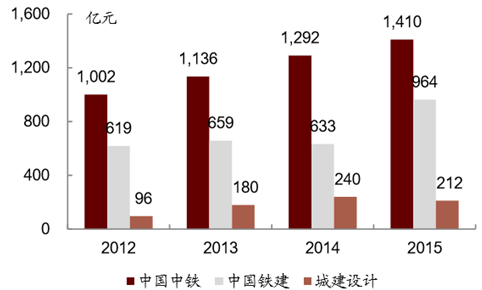

2012~2015��܉���OӋ��ʩ��ӆ������

܉����ͨ���Pӆ������

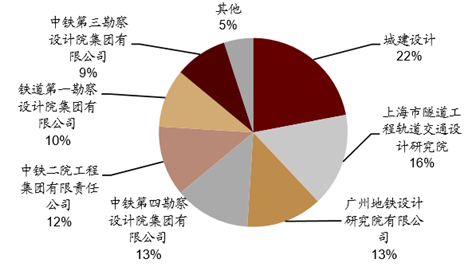

���^�ڷ�������·�������ȸ����� �ҵĽ��������ИI���ԣ�܉����ͨ���O���Ј����ж������^�ߡ�1�������OӋ�I��t �ʬF�Ŕข���đB�ݣ������ǽ�Ժ���Ϻ�����Ժ�������ɷ��ن�λ�����V�ݵ��F�O ӋԺ���FһԺ���F���ن�λ�����F��Ժ�����F�ن�λ�����F��Ժ���F���ن�λ�� �� �F��Ժ���F���ن�λ���Ⱦ������^�����OӋ���������ڵط���^�����һ�����ݣ� 2��ʩ���I�����Ї����F���Ї��F�����^�Ŕ࣬����ռ�ʷքe�_�� 50%�� 35%���� �����c����Ҫ���Ї��������Ї�������3��܉�����ܻ������И�һ���������깤���_ ʼ�Иˣ��c�b���ͬ����ʩ������ 6-18 ���£��������ܻ����^�_��������܉���C �ϱO���Ј��������^��ͻ����

���F�OӋ��ռ����r

���Fʩ����ռ����r

�Ŀ���ИI�����Y��������2016��3�µף�

�Ŀ���ИI���~�Y��������2016��3�µף�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2