-

2016���Ї�ˮ�����O�ИI�Ј�Ҏģ���lչǰ���A�y

2016/8/8 10:35:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

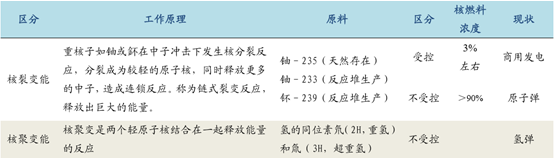

������ʾ����늞��ܿصĺ���׃�ܡ����ܰ�����a��ԭ���֞����׃�ܺͺ˾�׃�ܡ�����׃�ܞ��غ�����♻��������ӛ_���°l���˷��ѷ����� ���ѳɞ��^�p��ԭ�Ӻˣ�ͬ�rጷŸ�������ӣ���һ���ėl���£��®a�������ӕ��^�m��������ԭ�Ӻ���׃������B�i�������Q���ʽ��늞��ܿصĺ���׃�ܡ����ܰ�����a��ԭ���֞����׃�ܺͺ˾�׃�ܡ�����׃�ܞ��غ�����♻��������ӛ_���°l���˷��ѷ����� ���ѳɞ��^�p��ԭ�Ӻˣ�ͬ�rጷŸ�������ӣ���һ���ėl���£��®a�������ӕ��^�m��������ԭ�Ӻ���׃������B�i�������Q���ʽ ��׃������ጷų����������Ŀǰ�Ј����ú��ܰl늵Ğ��ܿصĺ� ��׃�ܣ���Ҫԭ�Ϟ��–235���–233 ����–239�����ȼ�ϝ�Ȟ� 3%���ҡ�

���ܷ��ԭ��

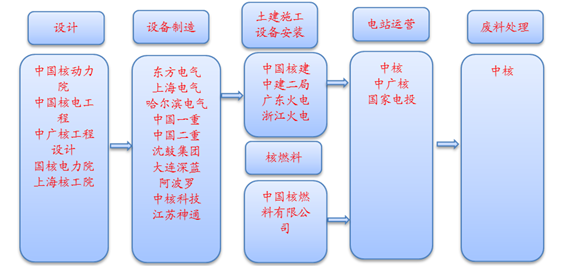

��늮a�I�

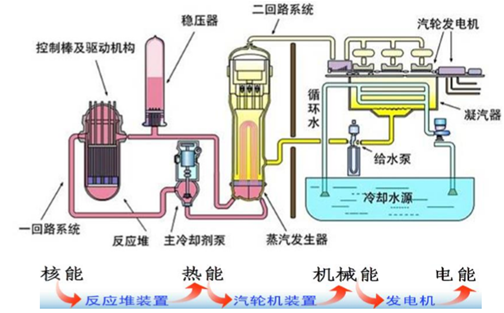

���վ����ԭ��������→����→�Cе��→��ܵ��D���^�̡����� ��ʹ�õĉ�ˮ�Ѽ��g����B����ȼ����ڷ������н��^��׃�a����������һ��·�У���s�����^����ѭ�h�������ю��ߟ�����ѭ�h�������l ���������������е�Һ�Bˮ�M�мӟᣬ����·�������l�����е�Һ�Bˮ׃��ˮ���⣬ˮ���⎧����݆�C�b���\�D�������Ӱl늙C�C�M�l 늡�ˮ�������������н��^��ˮ��s��׃��Һ�Bˮ���ٴ��M�������l����ѭ�h�����ܰl��Ǐĺ���׃�ɟ��ܣ�������׃��Cе�ܣ����D�� ����ܵ�һ�������D���^�̡�

���վ����ԭ��

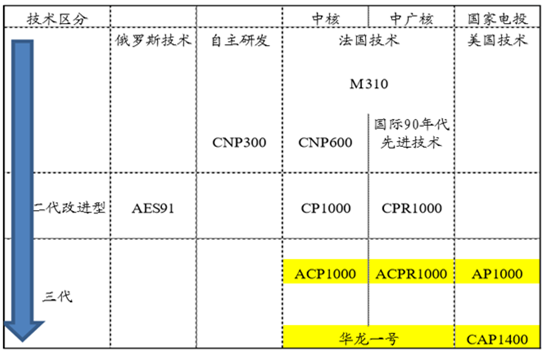

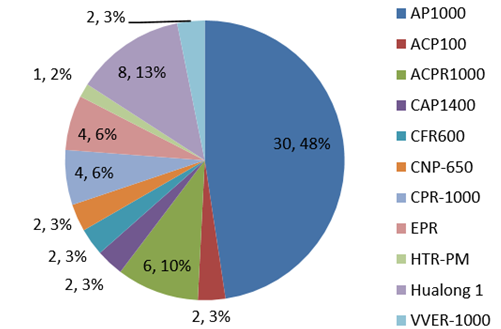

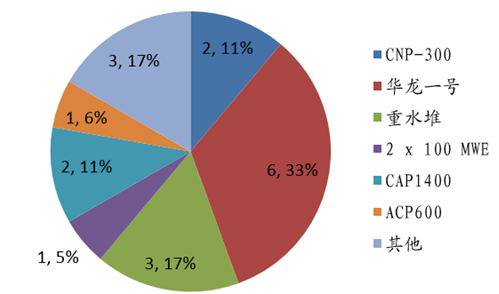

�Ї��ĺ�늼��g�������M���������������_˹�ļ��g���A�ϣ��M�ЌW�����գ����g���M�Ժ��γ������ĺ�늼��g����Ҫ���кˡ��� �V�ˡ������Ͷ�������_�l���������w���S���ձ����u���¹��Ժ��Ї�Ҫ��Ŀǰ����ĺ��վȫ��ʹ��������늼��g��������늼��g�� �÷��܄ӵİ�ȫϵ�y���Ї�Ŀǰ���^�����ĺ���������g����Ҫ���кˡ��ЏV�˵��A��һ̖���Ї�����֪�R�a�ࣩ�������Ͷ�� AP1000���� �����ݓ���֪�R�a�ࣩ��CAP1400���Ї�����֪�R�a�ࣩ�����Ї��ڽ���Ӌ�����O�ĺ��վ���g�x���п��Կ�������һλ AP1000���� 30 �_ �C�M�x�ô˼��g��ռ�� 48%���ڶ��� Hualong1 ̖���� 8 �_�C�M��ռ�� 13%���� ACPR1000 �� 6 �_�C�M��ռ�� 10%�����п��Կ�������δ����늙C�M�������g�� AP1000�������Ї�Ӌ�����ڵ� 18 �_�C�M�У��A��һ̖�� 6 �_�C�M��ռ�� 33%���dz��ڵ�������늼��g��

�Ї���늼��g·���D

�Ї��ڽ��ͼ��g���O��늼��g�^��

���ڼ��g�^��

���ڭh������Դ�ĉ�����Ŀǰ�����S�����d���ң����н��O��� վ��Ӌ�������վ�Ľ��O����߷��ڡ����Ї��ĺ�늼��g���ڳɞ���F�Ժ���һ��������Ƭ����늼��g�����ɞ��Ї����c����߶����� �I�����е�һ����ã����ҵ��I����Ҳ�ڲ��z�����ĵ��������N��늡��Ї��ĺ�늳��ڽ�����һ��һ·�����ý���+���Y�ķ�ʽ��������� ��늽��O�У��@���˲��Ƶijɿ���Ŀǰ�ѽ��c 12 �������_�ɽ��O�������аͻ�˹̹��ǡϣ�R(Chasma)3&4 ̖�C�M���O�У�������� 2 ̖�C�M�����С����п�������վʹ�����A��һ̖���g���Ї������� ��Ŀ�ṩ�����Y��

�Ї���늳�����r

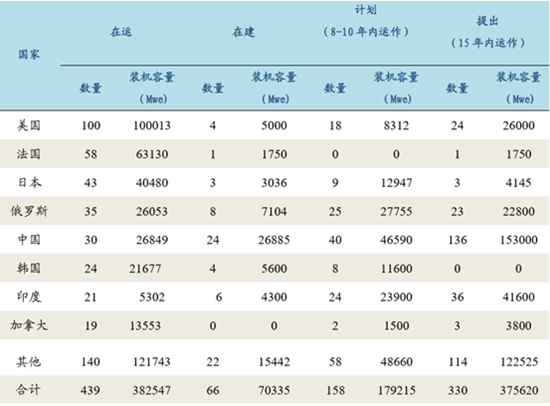

�������µ�Ҏ���� 2030 ��ȫ�����½� 488 ����늙C�M����ȥ�Ї��� 176 �_�C�M��ʣ�� 312 �_�C�M�����մ�ǰ�к˼��F�Ĺ�Ӌ���� 2030 �꣬“һ��һ·”�Ϻ�늙C�M�����_���� 100 �_��“�A��һ̖”��Ӌ ��ռ�� 20%��30%���Ј����~�������Ї������н��ĺ�늙C�M�_�� 30 ����ÿ����ڵĺ�늙C�M�� 2 �_��

������վ���O��r

�����ƄӸ��Ӻ��վ�Ǻ˷����Ѽ��g�ʹ���������Y�ϵļ��g���䌍�|�nj���Ϻ��վ�ĿsС�氲�b�ڴ����ϣ��ȿɞ�ƫ�h�u�Z���� ��ȫ����Ч����Դ�o��Ҳ�ɞ��h�����I�ĺ���ʯ�͡���Ȼ���_��ƽ�_�ṩ����������͵�ˮ�YԴ�����������r���վ���^��������Ҫ ����ô����վ���ߡ��к˼��F���ЏV��Ŀǰ���ѽ����ֺ����ƄӸ��Ӻ��վ������� �� ACP100S�� ACPR50S �Ŀ�����l��ί�{����Դ�Ƽ�����“ʮ����”Ҏ ����ACP100S ��һ�w����ˮ�ѣ��ζџṦ�� 310MW���������� 3 �꣬ �վ���� 40 �ꡣACPR-50s �����ЏV�������аl�ľo���͡�����;С�͉�ˮ�ѣ��ζџṦ�ʞ� 200MW������ʾ�����̿��w����Ӌ�����AӋ 2018 �� 12 �µ� ǰ��ɺ���˄���ƽ�_�a�^�{ԇ��

2019 ���M�뺣��ԇ�\�к�����ƽ��A�Ρ�δ�팢���O 20 �������ƄӸ��Ӻ��վ��Ͷ�Y���~�AӋ��400 �|-600 �|������Ч�Ď��Ӻ��Ͷ�Y��������

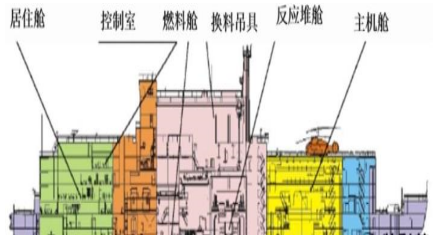

���ϸ��Ӻ��վ�Y��

���ϸ��Ӻ��վ��ò

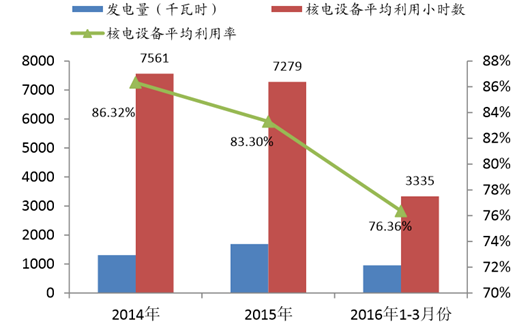

Ŀǰ�Ї���늰lչ�����������������������㣬���ͬ��Ҳ�������{�Ć��}��2016 ���ϰ������O��ƽ������С�r�� 3335 С�r�� �O�������� 76.36%�������ȥ��ͬ�ڵ� 3519 С�r���½� 184 С�r������O��������ʸ��dzʬFһֱ�½���څ�ݣ��� 81.01%���½��� 76.36%��

�Ї���늰l����yӋ

����O�������ʲ��㣬��Ҫ�ڽ���Ƿ�l�_����������^�����\��늙C�M�У��������^�͵���Ҫ�鸣�����|���^�ĺ��վ��

�O�������ʲ���

������Դ�� 2016 �� 6 �� 21 �հl�ġ��P���ƄӖ|���^����f�{ �lչ�Č�ʩ��Ҋ ������������� 2020 �꣬�|���^������茍�F����ƽ�⣬��늡��L�����С�r���_������ˮƽ�������γɰ�ȫ������ �Y���������{���`������ϵ�y�������m����N�Դ���{������Ј��C�ơ���������Ҫ����Ҫ�ӿ��������ͨ�����O������˼ӿ����M�� ��������A��ͨ��ǰ��Փ�C�������e�O�Ƅ�����ǰ�ڹ�������ȡ�M���_�����O������Ҳ����ӏ����ƻ���c�L늽��O���࣬“ʮ����”���g���|���^��������̭����늙C�M 350 �fǧ�ߡ�

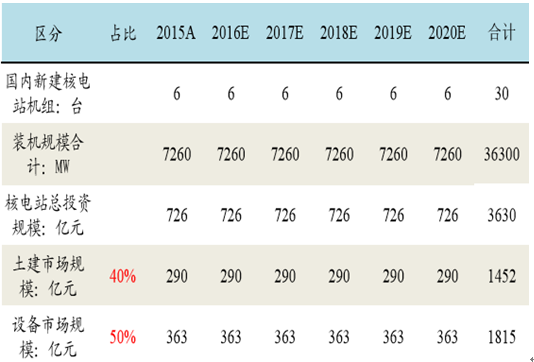

Ҫ�_��ʮ����Ҏ�����b�C����Ҏģ��ÿ�����_���ĺ�늙C�M�� 6 �_������ AP1000 ƽ��Ͷ�Y�ɱ���1000 �fԪ/MW �� �㣬ÿ����վ��Ͷ�Y�~�� 726 �|Ԫ����Ӌ�� 2020 ���Ј�Ҏģ�� 3630�|Ԫ�����л�����ռ��Ͷ�Y�~�� 40%��ÿ����Ј�Ҏģ�� 290 �|Ԫ�� ��Ӌ 1452 �|Ԫ���O�䣨ռ��Ͷ�Y�~�� 50%��ÿ����Ј�Ҏģ�� 365�|Ԫ����Ӌ 1815 �|Ԫ��2020 ��ǰ��늳��ڵ��Ј�Ҏģ���_�� 1210 �|Ԫ�����л����� 484 �|Ԫ���O��� 605 �|Ԫ������ټ��Ϻ����ƄӸ��Ӻ��վ�Ľ��O�����ںͺ��Ϻ��վ�������Ј����g��

����Ј�Ҏģ

���Ͷ�Y�ɱ�ռ��

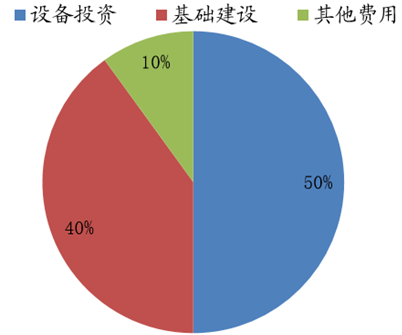

�Įa�I朵������ʿ������և��a���ʵ͵��㲿����������� ��40%-50%����������վ�\�I(35%-40%)���ˍu�O�䣨30%-35%����ʩ�����죨10%������Ҏ�u�O�䣨5%-10%���� �P�I�㲿�����վ�\�I��ë ������ߵIJ��֡�

����O�������r

�S�� 2015 �� 5 �·��Ї����Ͷ�Y���F��˾�c���Һ�늼��g��˾ �ϲ��ɇ����Ͷ������_�l�\�I�γ������㶦���ľ��棬�mȻĿǰ�����Ͷ�\�I�ĺ��վ�����]���k���c�кˡ��ЏV������^�����LJ��� �Ͷ�Г��˓�������֪�R�a�� CAP1400 ʾ�����̵Ęs��ʯ�u�����վ�Ľ��O������Ҳ�ǡ�CAP1400 ���g���ƏV�ߺͳ����ߡ�Ŀǰ�к˼� �F���Ї������ A �����У��ЏV�����µ��ЏV�������������С��������ͶĿǰ�ѽ������µĺ���Y�a���τ�����Һ�늼��g��˾���� �Һ��δ�팢�蚤�����Ͷ�����й�˾��������У����P�����������M�С�

���\���վ�Ј����~

�ڽ����վ�Ј����~

2016 �� 1-6 ��ȫ����Ӌ�l����� 27594.90 �|ǧ�ߕr�������Ӌ�l����� 953.89 �|ǧ�ߕr���sռȫ���l����� 3.46%�������Ӌ�l� ���� 2015 ��ͬ�������� 26.58%����Ӌ�ϾW����� 889.87 �|ǧ�ߕr�� �� 2015 ��ͬ�������� 26.02%���mȻ���w��늵İl���ռ������u�� �ߡ�������ǰ������Ŀǰ�Ї���늰lչ�����������������������㣬���ͬ��Ҳ�������{�Ć��}��2016 ���ϰ������O��ƽ������ С�r�� 3335.35 С�r�������ȥ��ͬ�ڵ� 3519 С�r���½� 184 С�r������O��������ʸ��dzʬFһֱ�½���څ�ݣ����� 81.01%���½��� 76.36%���@��Ŀǰ����ИI��������Ҳ���ϰ���δ�˜ʺ�늽��O����Ҫԭ��

��늰l늺��ϾW�����r

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2