-

ȫ��ȼ��l(f��)늙C�M��ӋͶ�Y�^(q��)��ֲ����

2016/8/17 10:37:31����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����ȼ��݆�C��(y��ng)�õ����ڣ���1970��ǰ������ѭ�h(hu��n)ȼ��݆�C��Ч�ʵ���30%�Ҵ�����ȼ�͙C�M�����ȼ��݆�C�վ��Ҫ�����{(di��o)���\�У�ÿ������늸߷�r����Ͷ�\���W(w��ng)�l(f��)늣�֮��ͣ�C��һ���\�Д�(sh��)С�r�����в��քt�����ÙC�M�����늾W(w��ng)��늵Ŀɿ��ԡ�1939��Ͷ������ȼ��݆�C��(y��ng)�õ����ڣ���1970��ǰ������ѭ�h(hu��n)ȼ��݆�C��Ч�ʵ���30%�Ҵ�����ȼ�͙C�M�����ȼ��݆�C�վ��Ҫ�����{(di��o)���\�У�ÿ������늸߷�r����Ͷ�\���W(w��ng)�l(f��)늣�֮��ͣ�C��һ���\�Д�(sh��)С�r�����в��քt�����ÙC�M�����늾W(w��ng)��늵Ŀɿ��ԡ�1939��Ͷ�\��4000ǧ��ȼ��݆�C�l(f��)늙C�M�����b�ڵ����վ�Ђ��á���20���o70�������r���˺ܴ�׃����ԭ�������@���gЧ���_34%��ȼ��݆�CͶ�\����(sh��)�N��̖100 MW���Ĵ���ȼ��݆�CͶ�\��������Ч�ʾ����^30%�����_����偠t��(li��n)��ѭ�h(hu��n)�վͶ�\��Ч�ʳ��^��40%�����⣬�r���^���˵�ȼ��݆�C����m��ȼ��——��Ȼ��Įa(ch��n)��Ѹ�����L��ʹ��������ؓ���\�еęC�M�����������_ʼ�ˏ����ڵ��͂��õ�����ؓ�ɡ��{(di��o)��͂��þ��m�õ��D(zhu��n)׃��

������20���o8O������ں�9O���������ȼ����Ȼ���������ؓ���\�е�(li��n)��ѭ�h(hu��n)�վͶ�\������������D(zhu��n)׃���ɞ����ؓ�ɡ��{(di��o)��͂��þ��m�õęC�M���M���ɞ�������ؓ���\��ռ����(d��o)��λ�Ġ�B(t��i)������ȼ��݆�C�վ��(li��n)��ѭ�h(hu��n)�վ��r�h����ȼú���վ����r���ɿ��Ըߣ���Ⱦ�ŷŵͣ����O(sh��)���ڶ̵ȣ�ʹȼ��݆�C��(li��n)��ѭ�h(hu��n)�վ�ڸ���վ����ռ���ز���Ӵ�������20���o��������ڣ�ȼ��݆�C��a(ch��n)�����ͳ��^����݆�C��Ŀǰ��ȫ����l(f��)��O(sh��)�����ӆُ������ȼ��݆�C�c(li��n)��ѭ�h(hu��n)֮�ʹ��w���c��݆�C�ஔ������һЩ���I(y��)�l(f��)�_�ć����У��������͵����t��ȼ��݆�C�c(li��n)��ѭ�h(hu��n)֮�ͳ��^����݆�C����ˣ�ȼ��݆�C��(li��n)��ѭ�h(hu��n)�l(f��)늣������緶���ѳɞ�������I(y��)�е���Ҫ����܊��

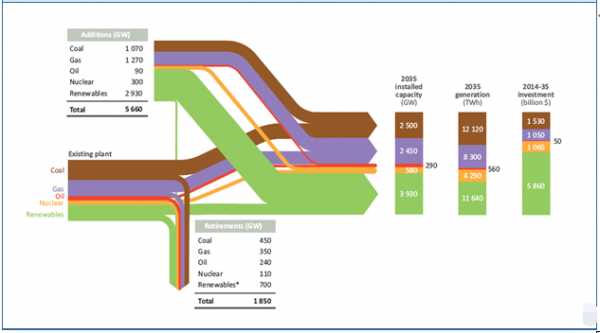

��������(j��)IEA�l(f��)����2014��ȫ����Դչ����棺2014-2035���gȫ������ИI(y��)�A(y��)Ӌ�����b�C�������_��5660GW����2035��ȫ������b�C�������_��9750GW������ȼ��l(f��)������b�C�����A(y��)Ӌ��1270GW����2035��ȼ��l(f��)늿��b�C�������_��2450GW����l(f��)������_��8300 TWh��

������(j��)IEA�y�㣺2014-2035���gȫ��ȼ��l(f��)�Ͷ�Y���~���_��10540�|��Ԫ�����Ͷ�Y���~�s��480�|��Ԫ������(j��)����˹̹�о���˾��Bernstein Research����Ӌ��ͨ��ȼ��l(f��)늙C�Mռȼ��늏S��Ͷ�Y�~��50%���ң��մ����㣬2014-2035���gȫ��ȼ��l(f��)늙C�Mÿ������Ͷ�Y�~�s240�|��Ԫ��

2014-2035��ȫ�����Ͷ�Y�y�㣺GW, TWh,ʮ�|��Ԫ

�Y�ρ�Դ��IEA�� world energy investment outlook��

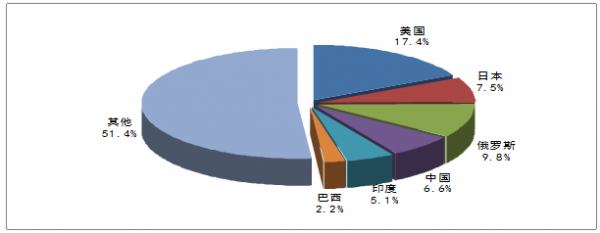

����2014-2035���gOECD�^(q��)��ȼ��l(f��)늙C�MͶ�Y���~���_��2355�|��Ԫ����OECD�^(q��)ȼ��l(f��)늙C�MͶ�Y���~��2915�|��Ԫ��ȫ����ӋͶ�Y�~���_��5270�|��Ԫ��

�����͇��Ҷ��ԣ�������ȫ������ȼ��l(f��)늙C�M�����Ј����A(y��)Ӌ��������_��42�|��Ԫ�����_˹�������Ҏ(gu��)ģ��23�|��Ԫ���ң��ձ��������Ҏ(gu��)ģ��18�|��Ԫ���ң��Ї�ȼ��l(f��)늙C�M��������16�|��Ԫ��

2014-2035���gȫ��ȼ��l(f��)늙C�MͶ�Y���~���_��5270�|��Ԫ

ʮ�|��Ԫ�����Ͷ�Yȼ��l(f��)늿�Ͷ�Yȼ��C�M��Ͷ�Yȼ��C�M���Ͷ�YOECD�^(q��)3796471235.510.7������123418391.54.2���ձ�4317939.51.8������2131209104.54.8��OECD�^(q��)5777583291.513.3�����_˹41110351.52.3���Ї�187070351.6��ӡ��94554271.2������2902311.50.5������2261333166.57.6ȫ���Ӌ9553105452724.0�Y�ρ�Դ��IEA�� world energy investment outlook��

2014-2035��ȫ��ȼ��l(f��)늙C�M��ӋͶ�Y�^(q��)��ֲ����

�Y�ρ�Դ��IEA�� world energy investment outlook��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) ȫ��ȼ��l(f��)늙C�M��ӋͶ�Y�^(q��)��ֲ����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2