-

2016���Ї��ϳɰ��ИI(y��)�F(xi��n)��������l(f��)չڅ�ݷ���

2016/9/19 10:29:29����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

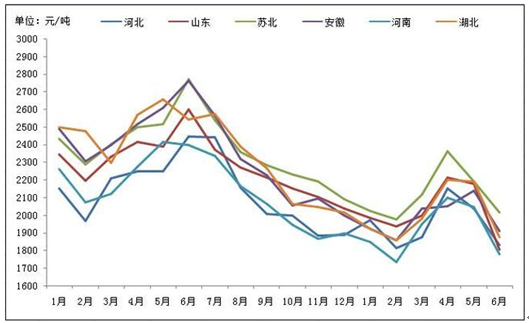

������ʾ��2016���ϰ���ϳɰ�“һ������”���mȻ���۲�С���Kδ��������w�»��߄ݡ��r(ji��)���߄���Ƿ�����2015������ϳɰ��^(q��)�r(ji��)���߄݈D ���ψD�п��������Ŀ���2015���c2016��ϳɰ��r(ji��)���^�߶��c�Ͷ˃r(ji��)���_(d��)��1030Ԫ2016���ϰ���ϳɰ�“һ������”���mȻ���۲�С���Kδ��������w�»��߄ݡ��r(ji��)���߄���Ƿ�����

2015������ϳɰ��^(q��)�r(ji��)���߄݈D

���ψD�п��������Ŀ���2015���c2016��ϳɰ��r(ji��)���^�߶��c�Ͷ˃r(ji��)���_(d��)��1030Ԫ/�������w��“3��2��”���߄��\(y��n)�С��ɴεͶ˃r(ji��)�����2�·����ң�ͬ��2���g�ăr(ji��)����f��2016��2�¾��r(ji��)�^ȥ��p��336Ԫ/����ͬ���»�16.22%��2���g�ĸ߶˃r(ji��)��քe���F(xi��n)��6���Լ�4�£�ȥ��߶��¾��r(ji��)�Ƚ����410Ԫ/����ͬ�Ȝp��14.8%��

Ȼ�������ϰ���ϳɰ��r(ji��)��H��һ��(g��)ͻ����“Сɽ�^”��2���_ʼ����(j��ng)�^2��(g��)�µ��ϝq��4������r(ji��)���»�����ȥ�����w�߄݁����������܌�����ϳɰ��r(ji��)������֧�Σ��ĈD�п��Կ���2015��6����2016��2�·ݣ��ϳɰ��r(ji��)��һ·�ߵͣ��]��̧�^�����մ˷N�߄݁���������ĸ߶˃r(ji��)����ܾ;S����4�·ݣ���(j��)¡����(sh��)��(j��)�@ʾ��2014������ӱ�Һ���ѳɞ��3��r(ji��)������c(di��n)��ֱ��7���Ј��ԛ]�����څ�ݣ��ϳɰ��°����߄ݲ��ݘ��^��

�S�ҙz������(y��ng)���p

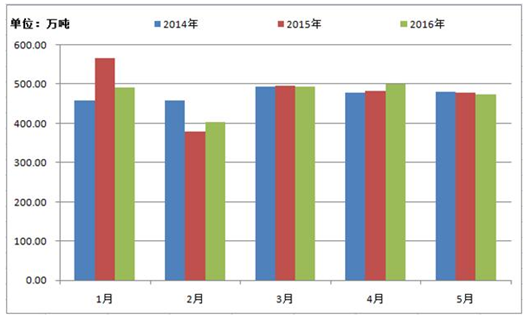

2014-2016��1-5����(n��i)�ϳɰ�����(y��ng)���y(t��ng)Ӌ(j��)�D

�ψD�Ĺ���(y��ng)�����®a(ch��n)���c���M(j��n)�����Ŀ��ͣ����߄݈D�п��Ը��ܵ���һ����f����·ݹ���(y��ng)��׃���^����3�·��_ʼ����(y��ng)���߷�(w��n)���mȻ6�·ݵĔ�(sh��)��(j��)��δ¶�棬���҂�Ҳ�Ěv���߄����A(y��)�y��485�f�����ң��^15��ͬ��493�f���»�1.6%���ҡ�

������(g��)�ϰ�����\(y��n)���^���У��m�в��ُS���M(j��n)�����L�ڻ��߶��ڵęz�ޣ�ò���Ј������w����(y��ng)����(y��ng)ԓ�����»��������˲���(li��n)�a(ch��n)��I(y��)Ҳ�ڲ����r(sh��)�ķŰ��⣬���M(j��n)�ڷ��棬2016��ϳɰ����M(j��n)����Ҳ�ɞ��3����ϰ����M(j��n)��������ݡ�����1-5�·ݣ��ϳɰ��M(j��n)��17.34�f�����^ȥ��15.65�f��ͬ�����L10.8%���^14��8.1�f��������L114%���ڶ������ص�Ӱ��£��ϳɰ��Ј������w����(y��ng)��Ҳ���c�������o�ס�

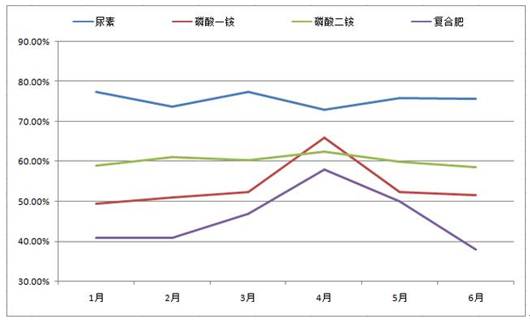

�����_����λ�����������^���M(f��i)�����ٴ��»�

2016��1-6�ºϳɰ����ήa(ch��n)Ʒ�_���߄݈D

Ҫ��֪���ϰ��껯���Ј����w�\(y��n)����Σ������ψD��ž������ˣ����ء����@�Լ���(f��)�Ϸʾ��Ǻϳɰ����ήa(ch��n)�I(y��)��ͬ�r(sh��)Ҳ�ǂ��y(t��ng)���ʴ��ڮa(ch��n)Ʒ����2016��ǰ6��(g��)���У��]�НMؓ(f��)���_���Įa(ch��n)Ʒ�������_����ߵĮ�(d��ng)�����أ������S����75%���¸��ӣ������������@��(w��n)����60%���ң���������һ�@�Լ���(f��)�Ϸʵ��_���߄��^���������l�ʻ���һ�£�����4���_���ʬF(xi��n)�߷壬�քe�_(d��)��65%��58%�����͵�λ�_���ʁ��v������һ�@1���_����͞�50%���Ï�(f��)�Ϸʁ��f���ϰ����_���֕r(sh��)�g������һ�룬����6���_����͞�38%���ҡ���˵͵��_�������֧��ԭ���Ј������\(y��n)�У����r(ji��)�N�ۺ���Ҳ�ͳ��˽�Q�k��֮һ��

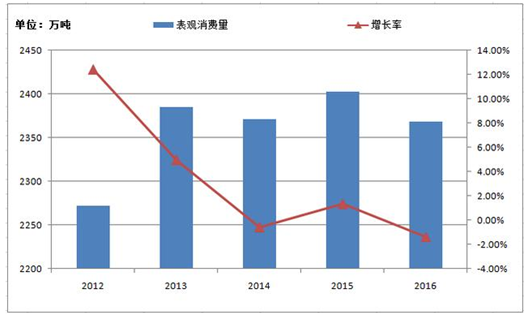

����һ���������2016���ϰ���ı��^���M(f��i)���^ȥ�������»������D�в��y�������ϳɰ����^���������L�ʲ������^��2012-2014�����L����һ·���У�15���������L���s��2016���ٴ����{(di��o)���@�N���F(xi��n)Ҳ�����f����������p�����ϳɰ����M(f��i)Ҳ��ή�ҡ�

2012-2016��1-5����(n��i)�ϳɰ����^���M(f��i)���y(t��ng)Ӌ(j��)�D

�°����Ј�����ߣ��ϳɰ�С��w���y��

���Y(ji��)�ϰ���ϳɰ��Ј�����(j��ng)�v�^���ף��|����ƽ��(w��n)�r(sh��)���^��֮��Ҳӭ����“���”�����졣�@��(g��)�ﶬ��ô�^���ϳɰ�����߀Ҫ�^�m(x��)�[�[“С��w”��һ·�j�q֮�ݻ����Ǜ]�п��ܴ��ڵģ�������»�Ҳ�S���Ǹ��S�����ε���ýY(ji��)���ˡ����^���Ӱ푣�С����ů�����@��(g��)�����Եģ����ܵ��Ϸ�������(z��i)�Ȑ�����Ȼ����Ӱ푣���I(y��)���a(ch��n)�Լ��K�˂�ʕr(sh��)�g���t�DZ�Ȼ�ġ������ڶ��ںϳɰ��ĘI(y��)����ʿ����߀Ҫ�Ԍ���֮�ĽӼ{���еĽY(ji��)����ͬ�r(sh��)��Ҫ����һ��ϣ��������“�ϳɰ��°���Ă����I(y��)”߀���ҵĹ�ͬŬ����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��ϳɰ��ИI(y��)�F(xi��n)��������l(f��)չڅ�ݷ���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2