-

2016���҇�(gu��)IGBT����ģ�K�l(f��)չ���(hu��)��������

2016/9/30 10:28:12����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ����һ���Ї�(gu��)�����I(y��)�İl(f��)չ����Ҫ��(gu��)��(n��i)��I(y��)��IGBTоƬ�O(sh��)Ӌ(j��)�������Լ����b���h(hu��n)��(ji��)�ļ��g(sh��)�ͷe�۶����^�٣����ڃ�(n��i)�s�χ�(gu��)�Hˮƽ��̫�F(xi��n)��(sh��)�����ԣ������M(j��n)������a(ch��n)Ʒ�������ͳ��ˇ�(gu��)��(n��i)��I(y��)���x�����ԃr(ji��)��(y��u)��(sh��)�ͱ�����(y��u)��(sh��)��ռ�Ј�(ch��ng)���~����(j��)�˽⣬IGBT��(gu��)�a(ch��n)����������һ���Ї�(gu��)�����I(y��)�İl(f��)չ����Ҫ

������(gu��)��(n��i)��I(y��)��IGBTоƬ�O(sh��)Ӌ(j��)�������Լ����b���h(hu��n)��(ji��)�ļ��g(sh��)�ͷe�۶����^�٣����ڃ�(n��i)�s�χ�(gu��)�Hˮƽ��̫�F(xi��n)��(sh��)�����ԣ������M(j��n)������a(ch��n)Ʒ�������ͳ��ˇ�(gu��)��(n��i)��I(y��)���x�����ԃr(ji��)��(y��u)��(sh��)�ͱ�����(y��u)��(sh��)��ռ�Ј�(ch��ng)���~����(j��)�˽⣬IGBT��(gu��)�a(ch��n)��������ȇ�(gu��)����I(y��)�ɱ���(ji��)�s15~20%����ʹ�ۃr(ji��)�p��40%����(gu��)��(n��i)��I(y��)��Ȼ����30%���ϵ�ë���ʡ����⣬��(gu��)����I(y��)�a(ch��n)Ʒ��λ���ǹ��I(y��)��(y��ng)���I(l��ng)�����IGBT�����҇�(gu��)������������Ҫ�ļ�����a(ch��n)�����M(f��i)��(gu��)������С����IGBT���a(ch��n)�T���^���ʵͣ����ԣ���(gu��)��(n��i)��I(y��)�M(j��n)��IGBT�ИI(y��)����I(l��ng)�������m�ϵ������c(di��n)��

IGBT��(gu��)�a(ch��n)����(du��)�Ї�(gu��)�����I(y��)���Ƅ�(d��ng)����

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����������Ї�(gu��)����늾W(w��ng)�I(l��ng)��?q��)��ڼ��g(sh��)�c�Ј�(ch��ng)�ɂ�(g��)�����Ƅ�(d��ng)������I(y��)��(sh��)�F(xi��n) IGBT ��(gu��)�a(ch��n)����

�����ăɂ�(g��)�����(l��i)�������� IGBT �Ј�(ch��ng)����������L(zh��ng)��(du��)�Ї�(gu��)��I(y��)��(sh��)�F(xi��n)IGBT ��(gu��)�a(ch��n)������Ҫ���á�

����1������ IGBT �Ј�(ch��ng)����ĸ����L(zh��ng)���c���������@Ȼ�鱾����I(y��)��(sh��)�F(xi��n)IGBT ��(gu��)�a(ch��n)���ṩ���õ��Ј�(ch��ng)���A(ch��)���@���ϳɱ���(y��u)��(sh��)������朵ȱ�������(y��u)��(sh��)��

����2��IGBT ��(gu��)�a(ch��n)�������(l��i)�������ă�(n��i)�ڄ�(d��ng)�������l(f��)�ģ����е��cȫ��ġ��@�NԴ��(d��ng)����(l��i)�����Ї�(gu��)����늾W(w��ng)�����F���O(sh��)�ć�(gu��)�H��(j��ng)��(zh��ng)�������ƣ���늹�(ji��)���Ј�(ch��ng)�ı�����I(y��)�Ƅ�(d��ng)��

������(g��u)�ɱ��� IGBT �Ј�(ch��ng)�������w��Ҫ������늾W(w��ng)�����F���O(sh��)��늙C(j��)��(ji��)���c��늹�(ji��)���@�Ĵ��I(l��ng)���Ї�(gu��)������늾W(w��ng)�c���F���O(sh��)�I(l��ng)����Ї�(gu��)�H�I(l��ng)�ȼ��g(sh��)���@Щ�I(l��ng)��?q��)?IGBT��(gu��)�a(ch��n)���������У����@�N��(gu��)�a(ch��n)��ͻ�Ƹ������� IGBT ���g(sh��)��ͻ�ƣ�ԓ�I(l��ng)�� IGBT ���g(sh��)�ډ���ߣ�����늹�(ji��)���Կ��{(di��o)�������cϴ�C(j��)�������@Щ�I(l��ng)���Ї�(gu��)�����I(y��)�ѽ�(j��ng)�߂�һ���ć�(gu��)�H��(j��ng)��(zh��ng)�������� IGBT ��(gu��)�a(ch��n)���������J(r��n)֪�ϵK����ˣ�������Ј�(ch��ng)���A(ch��)�c����(du��) IGBT ���g(sh��)��(gu��)�a(ch��n)������������ͬ�Ƅ�(d��ng)�Ї�(gu��)������I(y��)�ļ��g(sh��)��(chu��ng)�£������҇�(gu��) IGBT ��(gu��)�a(ch��n)���M(j��n)�̣�

�����҂�����(l��i)���wՓ������늾W(w��ng)�����F���O(sh��)�c��늹�(ji��)���I(l��ng)��?q��)��Ї?gu��) IGBT �a(ch��n)�I(y��)��(sh��)�F(xi��n)��(gu��)�a(ch��n)�������á�

����1�� ����늾W(w��ng)���O(sh��)����(l��i)�Ј�(ch��ng)�c���g(sh��)��ͻ�ơ�

����IGBT ������늾W(w��ng)�����P(gu��n)�O(sh��)���������P(gu��n)��Ҫ�����á��@����Ҋ(ji��n)��������늾W(w��ng)���O(sh��)���^(gu��)���У�IGBT �ɞ�����(g��)�I(l��ng)��������Įa(ch��n)Ʒ��IGBT �ǽ���ϵ�y(t��ng)�cֱ��ϵ�y(t��ng)���a(b��)���b���к�������������������ֱ����ݔ�c�Q�����l(f��)�]����Ҫ���á�

�����Ї�(gu��)�����̓ɴ�늾W(w��ng)��˾δ��(l��i)������늾W(w��ng)����Ŀ�Ͷ�Y�������� 2000�|��2015 ��֮ǰ�������Ҫ��ܽ��O(sh��)��ע�����늾W(w��ng)��ʹ�õ� IGBT ���ھ����^��(qi��ng)���g(sh��)�ډ��Įa(ch��n)Ʒ����IGBT ���g(sh��)ǰ�أ��@��(g��)�I(l��ng)��ļ��g(sh��)ͻ�Ƅ�(sh��)�؎���(d��ng)�Ї�(gu��) IGBT ���g(sh��)���w�ٰl(f��)չ��

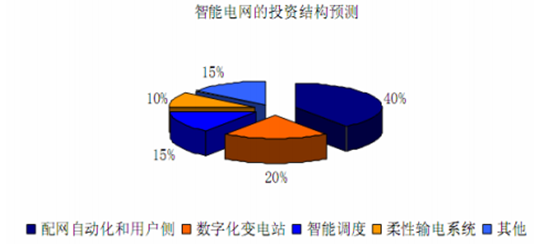

����늾W(w��ng)Ͷ�Y�Y(ji��)��(g��u)�A(y��)�y(c��)����Ͷ�Y�����^(gu��)2000�|��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����Ї�(gu��)����늾W(w��ng)�Ľ��O(sh��)���M(j��n)��ڶ��A�ε�β���ڴ������O(sh��)�ظ߉�����(sh��)�ֻ�׃�վ��ͬ�r(sh��)�������{(di��o)�Ȍ���u���룬�����Ϣ�ɼ�������늱�������Ҳ�����^�����L(zh��ng)��

����2009-2020���(gu��)��늾W(w��ng)��Ͷ�Y3.45�f(w��n)�|Ԫ���������ܻ�Ͷ�Y3841�|Ԫ��ռ늾W(w��ng)��Ͷ�Y��11.1%����һ�A��2009-2010���늾W(w��ng)��Ͷ�Y��5510�|Ԫ�����ܻ�Ͷ�Y��341�|Ԫ��ռ늾W(w��ng)��Ͷ�Y��6.2%���ڶ��A��늾W(w��ng)��Ͷ�Y��15000�|Ԫ�����ܻ�Ͷ�Y��1750�|Ԫ��ռ��Ͷ�Y��11.7%�������A��늾W(w��ng)��Ͷ�Y��14000�|Ԫ�����ܻ�Ͷ�Y��1750�|Ԫ��ռ��Ͷ�Y��12.5%��

�Ї�(gu��)“����늾W(w��ng)”���A�ΰl(f��)չҎ(gu��)���r(sh��)�g��

��һ�A��ԇ�c(di��n)�A��(2009��2010��)���c(di��n)�_(k��i)չ��(ji��n)��(qi��ng)����늾W(w��ng)�l(f��)չҎ(gu��)���������ƶ����g(sh��)��(bi��o)��(zh��n)����Ҏ(gu��)�����_(k��i)չ�P(gu��n)�I���g(sh��)�аl(f��)���O(sh��)�����ƣ��_(k��i)չ���h(hu��n)��(ji��)��ԇ�c(di��n)�������ڶ��A��ȫ�潨�O(sh��)�A��(2011��2015��)�ӿ��ظ߉�늾W(w��ng)�ͳ��l(xi��ng)��늾W(w��ng)���O(sh��)�������γ�����늾W(w��ng)�\(y��n)�п��ƺͻ���(d��ng)����(w��)�wϵ���P(gu��n)�I���g(sh��)���b�䌍(sh��)�F(xi��n)�ش�ͻ�ƺ͏V����(y��ng)�á������A�����I(l��ng)�����A��(2016��2020��)���������Ɉ�(ji��n)��(qi��ng)����늾W(w��ng)��ʹ늾W(w��ng)���YԴ������������ȫˮƽ���\(y��n)��Ч�ʣ��Լ�늾W(w��ng)�c�Դ���Ñ�֮�g�Ļ���(d��ng)���@����ߡ��Y�ρ�(l��i)Դ����(gu��)��늾W(w��ng)

�ظ߉�늾W(w��ng)��ָ1000ǧ���Ľ�����±800ǧ����ֱ��늾W(w��ng)��ݔ�늉�һ��ָ߉������߉����ظ߉�����(gu��)�H�ϣ��߉�(HV)ͨ��ָ35-220kV��늉������߉�(EHV)ͨ��ָ330kV�����ϡ�1000kV���µ�늉����ظ߉�(UHV)ָ1000kV�����ϵ�늉����߉�ֱ��(HVDC)ͨ��ָ����1 600kV�����µ�ֱ��ݔ�늉���±800 kV���ϵ�늉��Q���ظ߉�ֱ��ݔ�(UHVDC)��

���ң���2015�� “���A”�ظ߉�늾W(w��ng)�γ�“���v���Mһ�h(hu��n)�W(w��ng)”���Õr(sh��)���a�ˡ�������������ꃱ���Դ����ͨ�^(gu��)3��(g��)�v���ظ߉�����ͨ����“���A”��늣�����ú늡�����ˮ�ͨ�^(gu��)3��(g��)�M���ظ߉�����ͨ�����A�����A�к��L(zh��ng)�����ظ߉��h(hu��n)�W(w��ng)��늡����⣬“ʮ����”���g���������ˮ늡������A��ú늺��L(f��ng)늻����_(k��i)�l(f��)�������O(sh��)�\��-���K��Ϫ���-�㽭������-���ϵ�11���ظ߉�ֱ��ݔ늹��̡�

2015���Ї�(gu��)�ظ߉�늾W(w��ng)Ҏ(gu��)���D

�Y�ρ�(l��i)Դ����(gu��)��늾W(w��ng)

��������(ji��)�ܴ�h(hu��n)���� IGBT ���ٳ��L(zh��ng)�Ĝ���

���������Ј�(ch��ng)�İl(f��)չ협�(y��ng)��(ji��)�ܜp�ų�����(ji��)�ܡ������Ч��δ��(l��i)ȫ��(j��ng)��(j��)�l(f��)չ������څ��(sh��)���ķ⽨���(hu��)������ʽ���a(ch��n)������������������ٵ��F(xi��n)������������c��Ϣ����������������a(ch��n)Ч�ʼ�����������(l��i)�����ܣ��s�����˞�ˎ���(l��i)�Č�(du��)����ؓ(f��)��(d��n)�^(gu��)�ص�Ӱ푣�“�ɳ��m(x��)�l(f��)չ”Ҳ�ɴ������

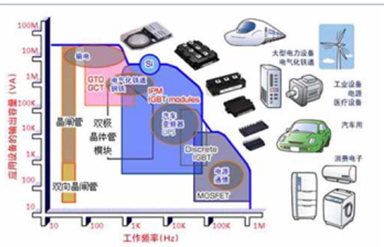

IGBT �ڹ�(ji��)�ܡ������Ч����l(f��)�]��Ҫ���á� IGBT �������^�����p�O�;��w�ܣ���һ�N MOSFET �c�p�O���w��(f��)�ϵ������������й��� MOSFET �����(q��)��(d��ng)�����ƺ�(ji��n)�Ρ��_(k��i)�P(gu��n)�l�ʸߵă�(y��u)�c(di��n)�����й��ʾ��w�ܵČ�(d��o)ͨ늉��ͣ�ͨ�B(t��i)����p��С���@����(y��u)�c(di��n)���ڹ�(ji��)���Ј�(ch��ng)�I(l��ng)��@���^��V���đ�(y��ng)�á������M(f��i)��ӣ������I(y��)���ƶ���Ҋ(ji��n)�� IGBT ��Ӱ���ڱ�����(y��ng)���I(l��ng)��Ď���(d��ng)�£�IGBT �ѽ�(j��ng)�ɞ鹦�����������е����d������

IGBT�ڹ�(ji��)�ܡ������Ч�������Ҫָ��(bi��o)

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

���ģ��Ї�(gu��) IGBT �a(ch��n)�I(y��)�ѳ���Ҏ(gu��)ģ�����g(sh��)ͻ��Ҳ���ڷe�O�j�

Ŀǰ�Ї�(gu��) IGBT �ИI(y��)�и߶˼��g(sh��)����ͻ�ƣ������γɏ�оƬ�O(sh��)Ӌ(j��)��оƬ���b�Įa(ch��n)�I(y��)朣��^��(qi��ng)�ijɱ���(y��u)��(sh��)�����Ї�(gu��)������I(y��)�c��(gu��)�˾��(j��ng)��(zh��ng)�������ֶΡ����S��δ��(l��i)���� IGBT �Ј�(ch��ng)�ĸ������L(zh��ng)����(gu��)�a(ch��n)���M(j��n)�̵Ć���(d��ng)����(hu��)ʹ�a(ch��n)�I(y��)朸��w�Ĺ�˾�ܻݡ�

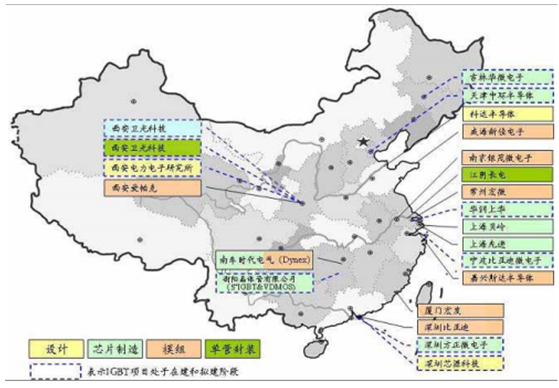

�Ї�(gu��)IGBT�a(ch��n)�I(y��)��I(y��)�ֲ�

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

IGBT �ć�(gu��)�a(ch��n)��һ������Լ����Ї�(gu��)���������ĸ���?li��n)Q���ٶȣ���һ�������ڇ�(gu��)�a(ch��n)������(l��i)���������ɱ��Ľ����������Α�(y��ng)���Ј�(ch��ng)���������������������L(zh��ng)����(j��)�Ŵ�����Ϸ����خa(ch��n)�I(y��)朸���(j��)�����ε��������a(ch��n)�c���εĹ�(ji��)���Ј�(ch��ng)�����Ƅ�(d��ng)��

�Ї�(gu��)IGBT�a(ch��n)�I(y��)��I(y��)���g(sh��)��r

��˾�I(y��)��(w��)����M(j��n)�����_(d��)�댧(d��o)�w�O(sh��)Ӌ(j��)�аl(f��)1200V 75A/100A ����IGBT оƬ��400V ����IGBT оƬ��1200V ԇ��Ƭ����ɹ��ʰ댧(d��o)�wоƬ����ӹ����a(ch��n)܇�g�Ľ��O(sh��)���߂�1200V/600V 20A IGBT СҎ(gu��)ģ���a(ch��n)�ļ��g(sh��)�l����1200V 20A 늴Št��IGBT ���a(ch��n)����Ƭ6 �·��_(k��i)ʼ���A���оƬ����IGBT�����Ӌ(j��)��C(j��)���棬�M(j��n)��β���ˇ�_(k��i)�l(f��)�A�Ρ��Эh(hu��n)�ɷ�оƬ����ļ���Y���(xi��ng)Ŀ�_(k��i)ʼ�аl(f��)IGBT�o(w��)�a�P�˰댧(d��o)�wоƬ����NPT ��IGBT ͨ�^(gu��)�b���ȁ���оƬ����IGBT оƬ�M(j��n)�������y(c��)ԇ�A���Ϻ�ؐ�XоƬ����IGBT �M(j��n)�빤����Ƭ��܇�r(sh��)��늚�оƬ���졢ģ�K��ُ(g��u)���ô�Dynex75% �ə�(qu��n)��Dynex ��IGBT ���g(sh��)����(y��ng)����܇�v��������(d��ng)�I(l��ng)��1200V��1700V��3300V��4500V��6500V ģ�K����˾Ͷ�Y��8000 �f(w��n)Ԫ������IGBT ģ�K���b�͜y(c��)ԇ���a(ch��n)�����γ���a(ch��n)6 �f(w��n)ֻģ�K�����a(ch��n)������������(��i)����ģ�KIGBT ��߶��_(k��i)�P(gu��n)�еͶ��_(k��i)�P(gu��n)��ģ�K600V 75~400A��1200V 50~300AIGBT ���_(k��i)�P(gu��n)��ģ�K600V 400~800A��1200V 200~400AIGBT H ����ģ�K600V 75~400A��1200V 50~200A�����Ǽ����ģ�K1200V 50~300A ģ�K�Ͼ��yï���ģ�K600V/1200V ��ز���H ������ȫ��ȫ��+�ز���PIM��IPM��һ��Ԫģ�K���d˹�_(d��)�댧(d��o)�wģ�K600V ���_(k��i)�P(gu��n)ģ�K�����ģ�K��������ģ�K��PIM ģ�K1200V ���_(k��i)�P(gu��n)ģ�K�����ģ�K��ȫ��ģ�K��������ģ�K�����M������PIM ģ�K���ز���ģ�K1700V ���_(k��i)�P(gu��n)ģ�K�����ģ�K��������ģ�K�����M�����ز���ģ�K���K���Ƽ�ģ�K600V 75~200A ģ�K1200V 50~300A ģ�K�Y�ρ�(l��i)Դ�����_(k��i)�Y������

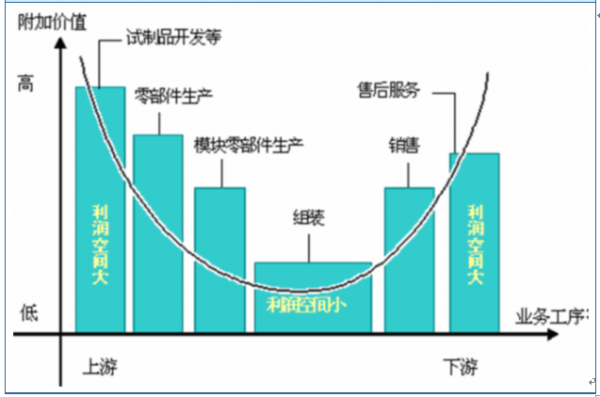

�Ї�(gu��)IGBT�a(ch��n)�I(y��)���g(sh��)����(l��i)�ĸ߸���ֵ

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �Ї�(gu��)��������(chu��ng)������(d��ng)�r(sh��)

- �a(ch��n)��ռ�ȳ�65% �Ї�(gu��)�����ȡů����������κ��⣿

- ����(j��)�����ݡ��ֺ����t�������i���w�(y��n)����ɫ��ѩ���(d��ng)���M���������ڴ�ֵ

- �����_(k��i)չ��ȫ��(gu��)��ͨ��ȫ�ա����(d��ng) ����(d��o)������ͨ

- ������(ch��ng)�����I(y��)�B(t��i)���������֡����� ���l(f��)�����������M(f��i)����

- �����I(y��)�W(xu��)У�k�W(xu��)���� ���O(sh��)��ɫ�r����ԺУ

- �����O(sh��)ѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M(f��i)�¡���(d��ng)����

- 1.65�f(w��n)��A��(j��)���^(q��)��Խ��(l��i)Խ������������

- ��(li��n)��(ch��)��Ϣ�A(y��)����ȼ �~�r(ji��)��λ��ʎ

- "ʮ����"�҇�(gu��)�Ƅ�(d��ng)ͨ�Űl(f��)չʮ���P(gu��n)�I�~

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)IGBT����ģ�K�l(f��)չ���(hu��)��������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2