-

2016�귿�r�߄ݣ���س��m���{�����ߡ����a�������վo��2016�귿�خa�Ј��F��lչڅ�ݷ��������£�

2016/10/14 10:57:27����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016��“ʮһ”�L��ǰ���Ї����П��[��һ����ӭ����һ݆����ُ���J����9��28����ֱ���S���ܽY���������������V�ݡ����ڡ��K�ݡ��Ϸʵ�22����(�����K����ݠ�h������ɽ��)���_�˷��خa�{�����ߣ����в��ֳ��г��m������2016��“ʮһ”�L��ǰ���Ї����П��[��һ����ӭ����һ݆����ُ���J����9��28����ֱ���S���ܽY���������������V�ݡ����ڡ��K�ݡ��Ϸʵ�22����(�����K����ݠ�h������ɽ��)���_�˷��خa�{�����ߣ����в��ֳ��г��m���{�����ߡ�

�������خa������һ���վo֮�r���o���IJ��H�H�����M�ߣ����з���ĉ���Ҳ�S֮������

�������з���Љ�

�������ڶ�����з�����ԣ��@ͻ���������ُ��Ҳ�S��ζ�������ʹ���һ�θ�e���N��ʢ�ģ��~�������L���^��

������2016���Ј��@ʾ���خa��K���й�˾���w�I�����ٱ�һ�������@���䣬���Ը���ȥ��ȫ�ꡣ

�����������w���y�㣬2016���ϰ����K���w���F�I��5860.0�|Ԫ��ͬ�����L38.5%�����һ���ȵ�����101.2%�����@���䣬���Ը���2015��37.2%�����١��ϰ������w�������������mȥ�����L���^��

�������⣬�����й�˾�ӱ�����������2015�ꌍ�Fӯ���Ĺ�˾������116����2016���һ���Ȍ��Fӯ���Ĝp�ٵ�102������2016���ϰ��ꌍ�Fӯ�����ֻ�����116����

������ֵ��ע����ǣ��I��ͬ�������L�Ĺ�˾���ڳ��m��������2015���69����2016���һ���ȵ�78��������2016���ϰ����86����

��������2016���ϰ��꣬2015��I��Ҏģ��30�|Ԫ���ϵ�58�ҹ�˾(���º��Q“���c��˾”)��Ӌ����؛���Y��֮�͞�6089.7�|Ԫ��ͬ�����L��42.2%���h��2016���һ����Ҳ���L��9.7%;2016���ϰ������c��˾���F�I�I����֮�͞�5333.0�|Ԫ��ռ�خa��K֮�Ȟ�91.0%(��˾����ռ�Ȟ�40.8%)�����2015���93.4%��С�����䣬�����f�S���ڸ�λ��Ҳ���@����2011-2014�ꡣ

��������֮�⣬�����a��挧���˴�؛�ij��m���L��2016���ϰ������c��˾�Ĵ�؛�~��rֵ��Ӌ��29693.0�|Ԫ��ͬ�����L��16.8%��

�������c���g���ͬ���_���{�أ��خa��ӭ���A���Թ��c�����˘����N������Ӱ��⣬���m���_���͵خaͶ�Y���Ќ�ʹ������Љ���

���������@ʾ�������з���F�����а�TOP100���������خa��1640�|Ԫ���а��ף��к��خa��843�|Ԫλ�ӵڶ����f�_�̘I���f��A���̹��@�քe��731�|Ԫ��532�|Ԫ��479�|Ԫ��438�|Ԫ�o�S�������TOP5�е�ʣ��3�����Ρ�����֮�⣬���Mǰ10��߀�оG�ؿعɡ������߿ڡ������خa���A���õغ��L���خa��؛���Y��քe��438�|Ԫ��406�|Ԫ��375�|Ԫ��375�|Ԫ��373�|Ԫ���������õ��^�鼤�M�ĕr���خa��48�|Ԫ������68λ��ͬ���õ��Ȟ鼤�M�Ęs���Ї�������97λ��؛���Y���27�|Ԫ��

�����Д����@ʾ2016���ϰ������з����؛Top100������2016��6��30�գ��ϰ��100�ҷ���Ĵ�؛���~��5.8�f�|Ԫ���^2015��12��31�յ�5.3�f�|Ԫ������9.43%����؛�Mһ�����ӣ�������TOP10��I�Ĵ�؛���~��2.6�f�|Ԫ���ஔ��TOP100���~��44.82%�����жȸߡ�

�������ϰ����I�У���؛ռ�Y�a�������^70%����I��14�ң����о�Ͷ�lչ�Ĵ�؛�~��224�|Ԫ���Y�a���~��274�|Ԫ����؛ռ�ȸ��_82%���A�h�خa�Ĵ�؛ռ��Ҳ�_����80%������TOP10��I������ǡ����Դ���΄P�ǡ��χ��ØI����ƹɷݡ����R�ɷݡ������ØI�����ϳ�Ͷ����؛�Ⱦ����^��74%��

��������֮�⣬�Ї����Ĵ�؛�^2015��������ϝq��30%���_��4999�|Ԫ���ĵڶ��S�������ף��f��A�Ĵ�؛�^2015����ϝq��16%����������һλ����4275�|Ԫ���ڵڶ������G�t��4065�|Ԫ�Ĵ�؛�~�ɵ�һ�������������⣬λ��TOP10����I߀�б����خa���̹��@���f�_�̘I���A���õء��к��⡢�����߿ڡ��L���خa��

���������ϰ��꣬A�����й�˾Ť�D��ȥ��ͬ��ӯ���»���څ�ݣ����F��С����������ӯ��׃������Ҫ�����Ƿ��خa�Ј��Ļ𱬡������ϰ���A�ɵ����й�˾(����xȡ2271��2012����ǰ���еķǽ����A�����й�˾��ӱ�)���F���Ӻ�������318.85�|Ԫ����ţ�ͬ������5.9%��

���������ϰ������й�˾ӯ���|��������Ҫ�����څ^���Է��خa�Ј��Ļ𱬣��ϰ��귿�خa���й�˾�������ǽ���A�ɹ�˾ֱ��ؕ�I�˽�45%�ĠI�I�������L�ͽ�40%�ă��������L��������]�����خa�Ј��ИI���⌦�������ήa�I�����ӣ����خa�ИI�����й�˾�I�I�������L��ؕ�I�������_��������ϡ�

��������10��9�գ��f��Aȫ�����N���ה���261667�ף��N�۽��~��4326.57�|Ԫ�����Ќ�����ُ���е�ȫ�����N���ה���194617�ף��N�۽��~��3617.05�|Ԫ��

���������خaȫ�����N���ה���112958�ף��N�۽��~��1846.41�|Ԫ�����Ќ�����ُ���е�ȫ�����N���ה���81542�ף��N�۽��~��1573.71�|Ԫ��

������ؼ��Fȫ�����N���ה���38856�ף��N�۽��~��652.42�|Ԫ�����Ќ�����ُ���е�ȫ�����N���ה���24866�ף��N�۽��~��533.19�|Ԫ��

�����Ї����ȫ�����N���ה���93145�ף��N�۽��~��1072.68�|Ԫ�����Ќ�����ُ���е�ȫ�����N���ה���39634�ף��N�۽��~��588.38�|Ԫ��

��������һ݆������ُ���ڣ��߷�r�ڹ�46�����аl������ُ���ߡ�Ȼ�����yӋ������2016��1��22�գ�ȫ��46����ُ���У��Hʣ5�����Л]��ȡ����ُ��

����������{���ٶ��u�����{�������ܼ����_�����خa�N���S��Ѹ�����ء������@ʾ�����c���g��һ���������������N���քe�h���µ�57%��71.2%��42%��

�������������ܼ��վo���˞���٘��н��ء����خa�Ј�����ڳ����g�ֻ����@���N�ۼ��ж��^�ߡ����c���м����D����o�Σ������ľ����Ѕs��ͨһֱ���C����ȥ����΄���Ȼ�D�ޡ���ˣ����خa�{��“���ʩ��”�ɞ�������µ����飬�������ܼ����_���N���»����^�������鄡�ҡ�

����2016��1-6�£�ȫ�����خa�Ј��\�гʬF�������c��һ��ȫ�����خa�_�l����ָ������״γ��F�»������Ƿ��خa�_�lͶ�Y�����^�m���䣬�B�m�ɂ����»������Ƿ��خa�_�l��I��λ�Y������״γ��F���䣻����ȫ����Ʒ���N����e���N���~�������^�m���䣻����ȫ��70�����г��з��r�q���^�m�ž����h���ϝq���Ђ����^�m�p�٣��q���^�m��խ��ͬ���ϝq���Ђ����^�m���ӣ����q�������ž���

����һ����������ָ��׃����r

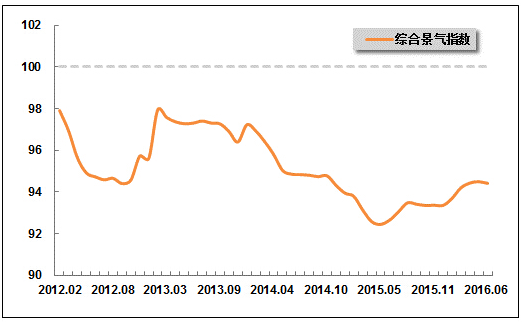

�����M��2016���ԁ������خa�Ј�������ʬF��ÑB�ݣ����DZ����ИI����ָ�˾����F���䣬ȫ�����خa�_�l����ָ�������״γ��F�»������ҽyӋ�ְl���Ĕ����@ʾ��6�·ݣ�“��������ָ��”��94.40���m������ͬ�����1.77�c���������»���0.08�c��

2012��2��-2016��6��“��������ָ��”׃��څ��

����ע��ȫ�����خa�_�l����ָ����ѭ�������ڲ��ӵ���Փ���Ծ���ѭ�h��Փ�c����ѭ�h�����������������\�Õr�g���С���Ԫ�yӋ��Ӌ�����������������Է��خa�_�lͶ�Y�����ָ�ˣ��xȡ�˷��خaͶ�Y���Y����e���N�����Pָ�ˣ����������غ��S�C���ص�Ӱ푣��������L��ѭ�h�������ƶ��ɡ���������ָ���x��2000�����꣬�������Lˮƽ����100��ͨ����r�£���������ָ��100�c������m��ˮƽ��95��105�c֮�g���m��ˮƽ��95�����^��ˮƽ��105���Ϟ�ƫ��ˮƽ��

�����������خa�_�lͶ�Y��r

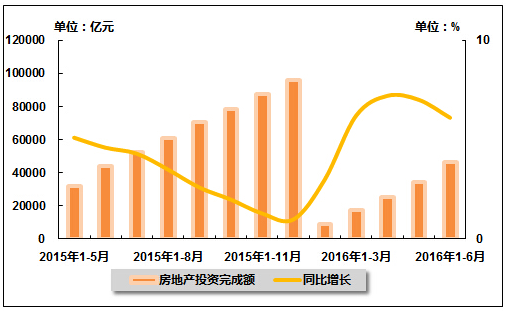

����2016��1-6�£����ڷ������_����e�����Mһ���ž������خa�_�lͶ�Y�����Mһ�����䣬�B�m�ɂ����»������ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£�ȫ����ɷ��خa�_�lͶ�Y46,630.5�|Ԫ��ͬ�����L6.1%������ͬ�����1.5���ٷ��c����2016��1-5�»���0.9���ٷ��c��

2015��5��-2016��6����Ӌȫ�����خa�_�lͶ�Y��ͬ�����L��׃��څ��

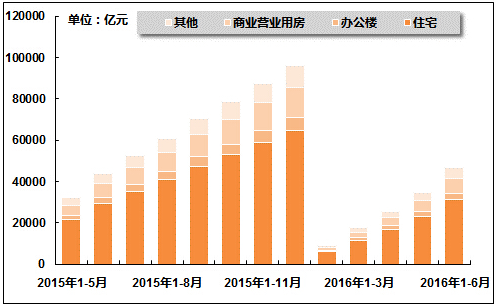

�����Ĺ����Y�����������1-5�£���������;��Ͷ�Y������סլ���k���Ǽ��̘I�I�I�÷���Ͷ�Y���پ������ž�����Ͷ�Yռ�ȁ������k���Ǻ��̘I�I�I�÷���Ͷ�Yռ�ȱ��ֲ�׃��סլͶ�Y��;��Ͷ�Yռ�������»�����������;��Ͷ�Yռ��������ߡ����ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£��ڷ��خa�_�lͶ�Y�У���Ʒסլ���Ͷ�Y31,149.3�|Ԫ��ͬ�����L5.6%������ͬ�����2.8���ٷ��c����2016��1-5�»���1.2���ٷ��c��ռ���خa�_�lͶ�Y�ı��؞�66.8%���k����Ͷ�Y3,015.8�|Ԫ��ͬ�����L10.1������ͬ�Ȼ���4.3���ٷ��c����2016��1-5�»���2.7���ٷ��c����ռ���؞�6.5%���̘I�I�I�÷�Ͷ�Y7,229.2�|Ԫ��ͬ�����L7.8%������ͬ�Ȼ���0.8���ٷ��c����2016��1-5�»���0.4���ٷ��c����ռ���؞�15.5%������Ͷ�Y5,236.3�|Ԫ��ͬ�����L4.6%������ͬ�Ȼ���0.5���ٷ��c������2016��1-5�����0.9���ٷ��c����ռ���؞�11.2%��

������סլ�����Y��������2016��1-6�£�90ƽ��������ס�����Ͷ�Y11,543.1�|Ԫ������ͬ�����L0.1%������ͬ�Ȼ���26.5���ٷ��c����2016��1-5�»���0.9���ٷ��c��ռסլͶ�Y�ı��؞�37.1%���e�����ߙn��Ԣ���Ͷ�Y1,596.4�|Ԫ��ͬ���½�4.3%������ͬ�ȔU��0.1���ٷ��c����2016��1-5�U��2.2���ٷ��c��ռסլͶ�Y�ı��؞�5.1%��

2015��5��-2016��6����Ӌ��ͬ��;���خa�_�lͶ�Y����~������r

2013��11��-2016��6����Ӌ��ͬ��;���خa�_�lͶ�Y���L��׃��څ��

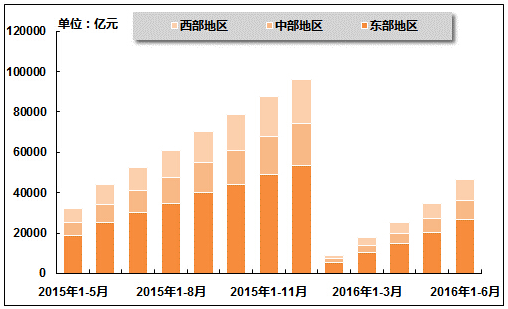

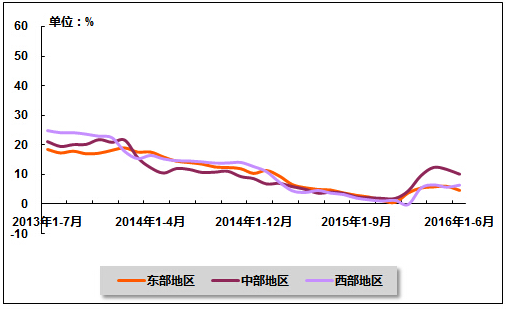

�����ą^��ֲ��ρ�����2016��1-6�£��|���^��ɷ��خa�_�lͶ�Y26,589.4�|Ԫ��ͬ�����L4.6%������ͬ�Ȼ���0.3���ٷ��c����2016��1-5�»���1.4���ٷ��c��ռȫ�����خa�_�lͶ�Y�ı��؞�57.0%���в��^���Ͷ�Y9,746.8�|Ԫ��ͬ�����L10.0%������ͬ�����6.4���ٷ��c����2016��1-5�»���1.6���ٷ��c��ռȫ�����خa�_�lͶ�Y�ı��؞�20.9%�������^���Ͷ�Y10,294.3�|Ԫ��ͬ�����L6.5%������ͬ�����1.8���ٷ��c����2016��1-5�����0.7���ٷ��c��ռȫ�����خa�_�lͶ�Y�ı��؞�22.1%��

2015��5��-2016��6����Ӌ��ͬ�^���خaͶ�Y�~�����r

2013��7��-2016��6����Ӌ�|���С������^���خaͶ�Y���L��׃��څ��

�����������خa�_�l��I�Y����Դ��r

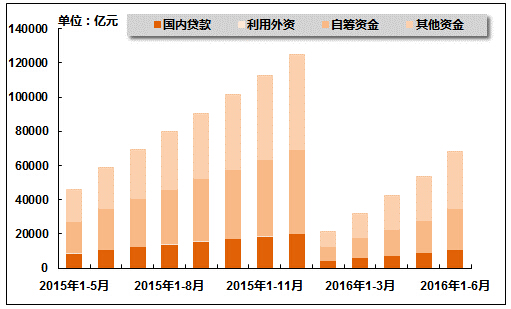

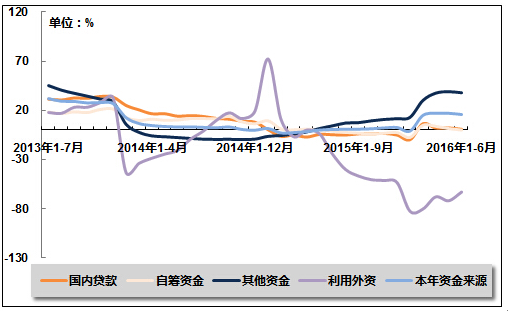

����2016��1-6�£�ȫ�����خa�_�l��I��λ�Y������״γ��F���䣬�����J�����١������A�տ���˰����J�����پ��������䣬���к���ͬ�Ӟ�����״λ��䣬����������_ʼ���ء����ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£�ȫ�����خa�_�l��I��λ�Y��68,134.5�|Ԫ��ͬ�����L15.6%������ͬ�����15.5���ٷ��c����2016��1-5�»���1.2���ٷ��c�����У������J��10,938.6�|Ԫ��ͬ�����L1.0%��������2016��1-5�»���1.3���ٷ��c������ͬ�ڞ��½�4.1%���������Y65.7 �|Ԫ��ͬ���½�63.2%������ͬ�ȔU��59.3���ٷ��c����2016��1-5�¿sС8.9���ٷ��c����I�ԻI�Y��23,816.1�|Ԫ������ͬ���½�0.1%��������ͬ�ڞ����L0.1%��2016��1-5�����L1.4%�������Y��33,314.2�|Ԫ��ͬ�����L38.3%������ͬ�����36.3���ٷ��c������2016��1-5�»���1.1���ٷ��c���������Y���У������A�տ�18,933.6�|Ԫ��ͬ�����L34.1%��������2016��1-5�»���1.1���ٷ��c������ͬ�ڞ��½�0.9%�����˰����J��11,245.4�|Ԫ��ͬ�����L57.0%������ͬ�����47.0���ٷ��c����2016��1-5�»���1.5���ٷ��c��

2015��5��-2016��6����Ӌȫ�����خa�_�l��I�Y����Դ������r

2013��7��-2016��6����Ӌȫ�����خa�_�l��I�Y����Դ�������L��׃��څ��

�ġ���Ʒ�������c�N����r

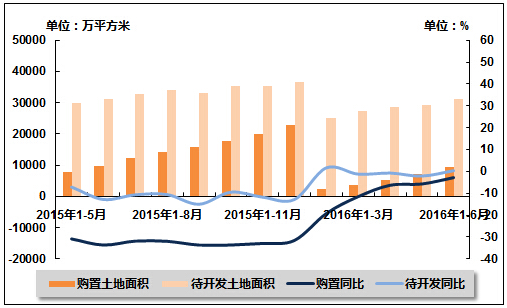

1������ُ���c���_�l��r

2016��1-6�£�ȫ�������Ј��ɽ����S�����c����“����”�l����һ�������е������Ј��ѽ����K�����ľ����е������Ј��_ʼ���Pע������ُ����e�»����ȳ��m�sС�����������Ј��^�m�S�ֻ�����څ�ݡ����ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£�ȫ�����خa�_�l��Iُ��������e9,501.9�fƽ���ף�ͬ���½�3.0%������ͬ�ȿsС30.8���ٷ��c����2016��1-5�¿sС2.9���ٷ��c��ͬ�ڣ�ȫ�����خa�_�l��I���_�l������e31,122.9�fƽ���ף�����ͬ�����L0.4%��������ͬ�ڞ��½�13.0%��2016��1-5���½�2.1%��

2015��5��-2016��6����Ӌȫ�����خa����ُ���c���_�l��e��ͬ�����L��׃��څ��

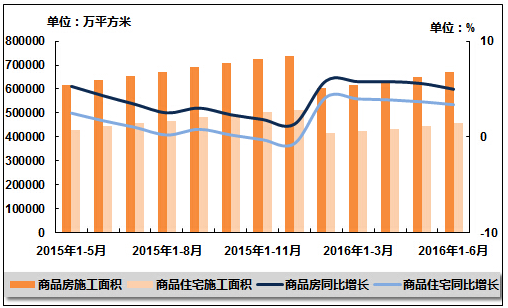

2����Ʒ��ʩ��������e

2016 1-6�£��������_����ʩ����eͬ�������^�m���䣬�@ʾĿǰȫ�����خa�Ј��ֻ�������@�������ľ����������Rȥ���ĉ��������w����ȥ�����{��׃�����ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£�ȫ����Ʒ����Ӌʩ����e669,750.5�fƽ���ף�ͬ�����L5.0%������ͬ�����0.7���ٷ��c����2016��1-5�»���0.6���ٷ��c�����У���Ʒסլʩ����e459,444.4�fƽ���ף�ͬ�����L3.4%������ͬ�����1.7���ٷ��c������2016��1-5�»���0.3���ٷ��c���������_����e77,536.9�fƽ���ף�ͬ�����L14.9%��������2016��1-5�»���3.4���ٷ��c������ͬ�ڞ��½�15.8%��

2015��5��-2016��6����Ӌȫ����Ʒ������Ʒסլʩ����e��ͬ�����L��׃��څ��

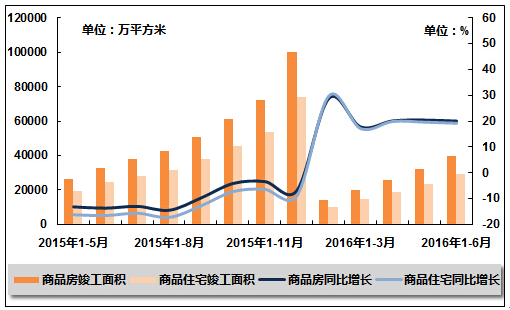

���ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£�ȫ����Ʒ����Ӌ������e39,546.0�fƽ���ף�ͬ�����L20.0%��������2016��1-5�»���0.4���ٷ��c������ͬ�ڞ��½�13.8%�����У���Ʒסլ������e29,024.0�fƽ���ף�ͬ�����L19.2%��������2016��1-5�»���0.4���ٷ��c������ͬ�ڞ��½�16.5%��

2015��5��-2016��6����Ӌȫ����Ʒ������Ʒסլ������e��ͬ�����L��׃��څ��

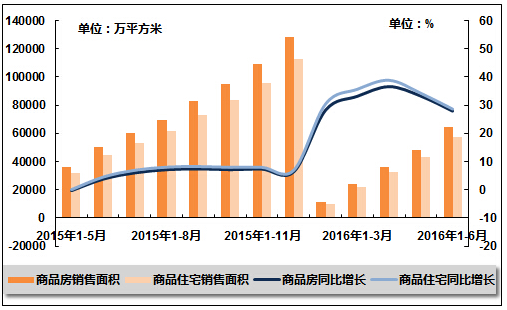

3��ȫ����Ʒ���N����r

2016��1-6�£����ڻ���̧�ߡ������{�غ����ص�һϵ������Ӱ��£�ȫ����Ʒ���N����e���N���~�����^�m���䡣���ҽyӋ�ְl���Ĕ����@ʾ��2016��1-6�£�ȫ����Ʒ���N����e64,302.5�fƽ���ף�ͬ�����L27.9%������ͬ�����24.0���ٷ��c������2016��1-5�»���5.3���ٷ��c�����У���Ʒסլ�N����e57,093.8�fƽ���ף�ͬ�����L28.6%������ͬ�����24.1���ٷ��c����2016��1-5�»���5.6���ٷ��c��ͬ�ڣ�ȫ����Ʒ���N���~48,682.4�|Ԫ��ͬ�����L42.1%������ͬ�����32.1���ٷ��c����2016��1-5�»���8.6���ٷ��c�����У���Ʒסլ�N���~41,801.9�|Ԫ��ͬ�����L44.4%������ͬ�����31.5���ٷ��c����2016��1-5�»���9.0���ٷ��c��

2015��5��-2016��6����Ӌȫ����Ʒ������Ʒסլ�N����e��ͬ�����L��׃��څ��

2015��5��-2016��6����Ӌȫ����Ʒ������Ʒסլ�N���~��ͬ�����L��׃��څ��

�塢ȫ�����خa�Ј��r��׃����r

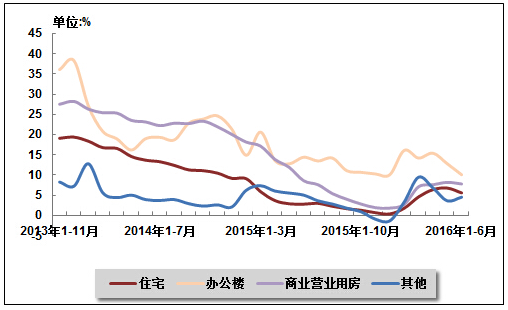

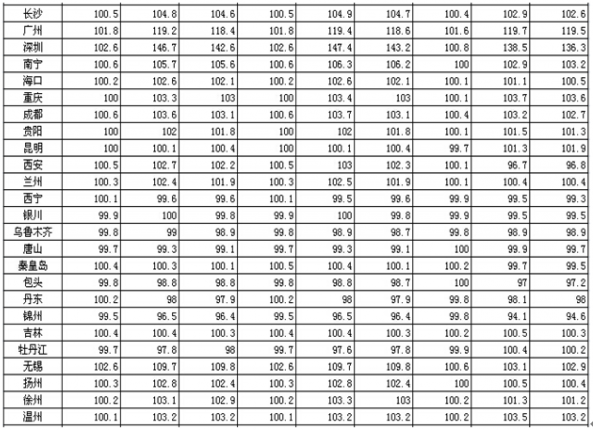

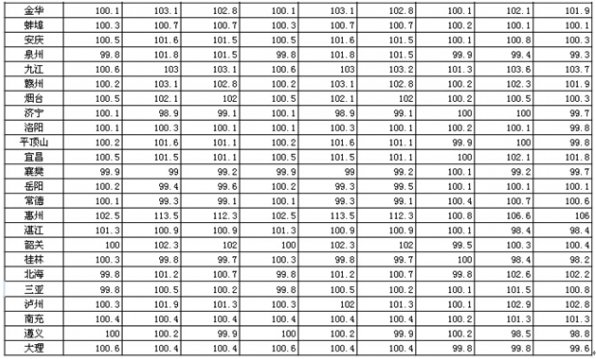

�½���Ʒסլ������������ס�����r��׃����r���c������ȣ�70�����г����У��r���½��ij�����10�����ϝq�ij�����55������ƽ�ij�����5�����h�ȃr��׃���У���ߝq����4.9%����͞��½�0.5%���c����ͬ����ȣ�70�����г����У��r���½��ij�����12�����ϝq�ij�����57������ƽ�ij�����1����6�·ݣ�ͬ�ȃr��׃���У���ߝq����47.4%����͞��½�3.5%��

����סլ�r��׃����r���c������ȣ�70�����г����У��r���½��ij�����14�����ϝq�ij�����48������ƽ�ij�����8�����h�ȃr��׃���У���ߝq����4.3%����͞��½�0.5%���c����ͬ����ȣ�70�����г����У��r���½��ij�����16�����ϝq�ij�����52������ƽ�ij�����2����6�·ݣ�ͬ�ȃr��׃���У���ߝq����39.7%����͞��½�5.9%��

2016��6�·�70�����г���סլ�N�ۃr��ָ��

ע���������б�����“�½���Ʒסլ�r��ָ��”�c���������P���T�l����“�½���ͨס���r��”�ڽyӋ�ڏ����yӋ�˜ʵȷ�����в�ͬ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- ȡů��늮a�N������������ʢ ���֮aƷ�ӳ����F��I���ĸ����������@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY��

- �����ꡱ��Ԫ�����P�I�~������ȸߝq �������M�Ј��˔�������Ч�����@

- �I�B�������������|�������ӻ����o ���îa�I�S����lչ���C

- ��������ȫ�����M�����p�ߡ��I�����C�ϸĸ�ԇ�c���O����

- ���a�r��S�ָ�λ��ʎ

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ���ȡ�����Mչ

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I����ͬ�����L14%

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2