-

2016���Ї�ˮ���ИI�Ј�Ҏģ�F����δ��Ͷ�Yǰ��څ�ݿ������A�y

2016/10/14 11:01:10����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

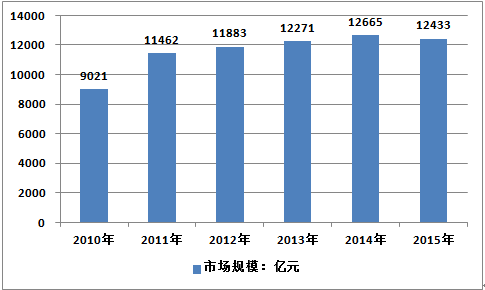

������ʾ��������ԃ�l���ġ�2016-2020���Ї�ˮ���ИI�Ј������cͶ�Y��ԃ��桷�@ʾ��2015���҇���������Ҏģ�s12433�|Ԫ��ͬ��2014���12665�|Ԫ���L��1.83%���������҇���������Ҏģ��r���D��ʾ��2010-2015���Ї������ИI�����н����Ԕ������İl���ġ�2016-2020���Ї�ˮ���ИI�Ј������cͶ�Y��ԃ��桷�@ʾ��2015���҇���������Ҏģ�s12433�|Ԫ��ͬ��2014���12665�|Ԫ���L��1.83%���������҇���������Ҏģ��r���D��ʾ��

2010-2015���Ї������ИI�����Ј�Ҏģ

�Y�ρ�Դ���н����Ԕ�������

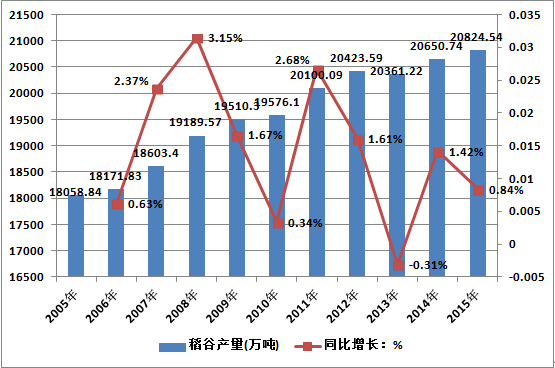

���������@ʾ���҇�2015�굾�Ȯa��20824.5�f����ͬ������173.8�f�������N��e30213.2ǧ��핣�ͬ�Ȝp��97ǧ��핣�����Ȯa�������ӵ����چήaˮƽ����ߡ�

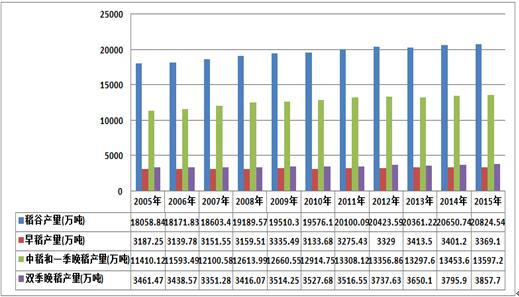

�����ĸ�Ʒ�N�ֲ�����������2015���҇����ȸ�Ʒ�N�Nֲ�Y�������c���걣�ֲ�׃�������yӋ�֔�����2015���҇���i���a����3369.1�f����ռ���ȿ��a���ı�����16%��2012~2014��քe��16%��17%��16%��2015���҇��������a����17455.4�f����ռ���a���ı�����84%��2012~2014��քe��84%��83%��84%��

�����ĸ�Ʒ�N�a��������2015����i���a��3369.1�f�����^����p�a31.9�f������i���p�a����Ҫԭ��һ��������i���������Ј�����ή�s���Nֲ��e�½�����һ������2015������i�����L���g�������m�͜���꣬���p�a�^�ࡣ�������a��17454.9�f�����^�������a213.9�f����

�����|���������֮a�^�����ڼ����������������������{�����������ν��꼰���L�����F���������K���������������a�^�ի@���g���m��ѩ�����a����һ��Ӱ푣������ڿ��w�ήaˮƽ����ߣ����C�������������a��

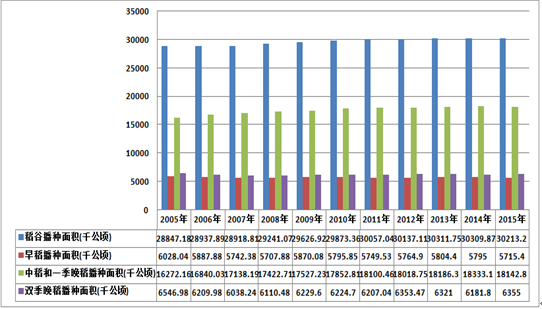

2005-2015���Ї�ˮ�����N��e��r

�Y�ρ�Դ���н����Ԕ�������

2005-2015���Ї�ˮ���ИI�a����r

�Y�ρ�Դ���н����Ԕ�������

2005-2015���Ї�ˮ���ИI���֮a����r

�Y�ρ�Դ���н����Ԕ�������

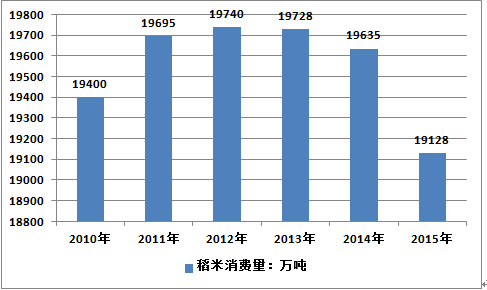

����2015�꣬�҇��������M��������څ�ݡ����AӋ��2015���҇�������������19128�f����ͬ�Ȝp��507�f���������˿����ٷž��������ʳ�Y���{�������ݵ��̵ȸ�ʳ���M��uȡ����һ������ʳ���M����������ȵ���ʳ�����M�Y���˽����꾏�����L�đB�ݣ�С�����С���������Bֳ�I�����^�����h���������ס�С���ȹ���r��̎��������λ�����´�����ú��I�����������p�١�

2010-2015���Ї��������M��r

�Y�ρ�Դ���н����Ԕ�������

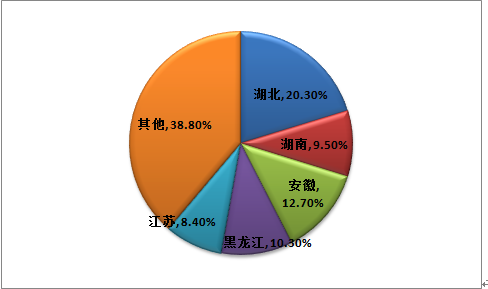

����Ŀǰ���҇��������a��Ҫ�����ں��������ա������������ϵȎׂ�ʡ�С�2015���҇��������a������D��ʾ��

2015���҇��������a���

�Y�ρ�Դ���н����Ԕ�������

2012-2015���Ї��������a��ʡ�и��

�^2015��1-10�£�����2014�꣨����2013�꣨����2012�꣨����ȫ��108,578,158.8813042.82117,688,181107,696,553����120,546.543.0128,93336,808���42,389.325.3239,53866,390�ӱ�87,528.008.5680,92270,995ɽ��441-4504,474���ɹ�805,340.8089.64705,858676,960�|��5,610,265.15707.246,302,4347,894,028����9,640,296.361040.749,957,62710,237,141������11,132,192.941504.1516,199,32415,037,803�Ϻ�98,156.0015.49129,229180,089���K9,139,834.76997.707,976,4006,879,961�㽭673,290.0088.51582,466494,024����13,840,138.401725.4915,769,57314,247,000����1,506,667.98187.001,779,3611,644,654����6,297,695.06687.075,911,0845,266,459ɽ�|455,427.2954.31485,395373,722����4,971,368.02600.505,450,9495,007,166����22,087,433.022631.6722,417,72817,082,723����10,305,680.401245.0611,984,51511,862,500�V�|1,014,389.20128.27935,329811,169�V��2,283,272.08262.622,211,0272,068,408����10,115.001.097,14013,431�ؑc1,374,046.24154.431,236,9481,099,489�Ĵ�4,326,567.74615.605,317,5585,046,117�F��950,281.2286.59787,737449,041����199,310.0019.24135,985128,561����----���790,212.6778.38532,188445,305���C----�ຣ----����672,592.3685.95597,115453,705�½�142,681.3319.19125,369118,429�Y�ρ�Դ���н����Ԕ�������

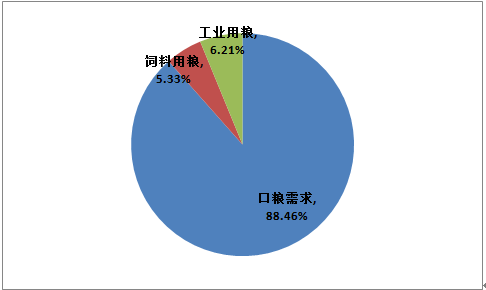

���������@ʾ��2015�꣬�҇��������M;����ʳ�����M��ռ88%���ң����У����i���;���90%���ϼӹ��ɿڼZ��

�����������ȵ��ڼZ����������ַ����������ʳ�����M16920�f�����^������µ�380�f����������2%������üZ�S��ɢ�BҎģ�ĿsС�����׃r����ԣ��������������1130�f���½���1020�f����

���������M�Y��

�Y�ρ�Դ���н����Ԕ�������

�������I�üZ���ڵ��ȃr��������λҲ�����½������������Ʒ�N�����B���S�a��������ُ��������һ����ˮƽ�ϣ���ˇ��ȹ����������ɡ� 2014/2015��Ȯa��Y����1894�f�����ң��^���������873�f�����������_85%���Ҹ���Ŀǰ�Ĺ����΄��Ɯy��2015/2016��ȽY���������^�m����ϝq��

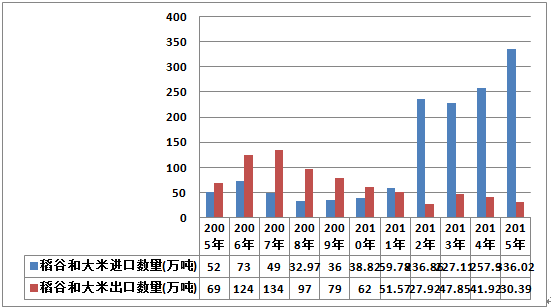

����2015�꣬�҇����ׇ��H�Q���^�m�ʃ��M�ڑB�ݡ����Ї����P����yӋ������2015���҇�ȫ���M�ڴ���335�f�����״�ͻ����300�f�����P��2014���255.7�f����ͬ������80�f����

���������M�ڔ������LѸ�ٵ���Ҫԭ�����M�ڴ��׃r����m�ߵͣ��c���a���ױ�������ăr��ݡ����yӋ��2015��ĩ��Խ��5%�����ʴ����M�ڵ��Ϸ��ۿڵ��궐�r���3108Ԫ/�������Ҏ��V���Ј����a��ͨ��i�����l�r3800Ԫ/�������߲�r692Ԫ/������2015���ȫ���M�ڴ����c���ȴ���һֱ�S�����߃r���ֵһ�ȳ��^��1300Ԫ/�����ҡ�

����2015��ȫ���҇����׳��ڿ�����28.5�f����2014���41.9�f����ͬ�Ȝp��13.37�f�����p��31%�����ڔ������@�p�٣��M�������^��2015���҇����׃��M�ڔ�������306.5�f����2014���213.8�f�������M�ژ��Ɂ�����2015���҇���Խ���M�ڴ���194.3�f����ռȫ���M�ڿ�����58%����̩���M��91.3�f����ռȫ���M�ڿ�����27%���İͻ�˹̹�M�ڴ�33.6�f����ռȫ���M�ڿ�����10.1%�����ߺ�Ӌ���^95%��

2005-2015���Ї����ȼ������M������r

�Y�ρ�Դ���н����Ԕ�������

����2015�꣬�ڵ��������ُ�r���ָ�λ����rˮƽ���w�ԝq��֧���£�2015���҇����׃r���w����2014��ˮƽ�\�У����ܺ��^�������پ������Ј����茒�ɼ��̓r�M����Ӱ푣��q��ʮ�����ޡ���ȫ��r���߄݁��������w���F��1-7�·�ƽ��څ���\�У���������ُ���N�������Ј���8-10�·ݸ�λ��ʎ���䣬�Ј������^�錒�ɣ�11-12�·�ƽ���ԝq��������ُ����֧�Ρ��AӋ�M��2016�꣬�ڇ������ߵď���֧���£����ȵ����Ј���Ȼ���mƽ��څ���������߄ݣ��������Ј����茒�ɡ��̓r�M���״�����⣬�Լ�ȫ���֏;������Ƽs��ȫ��r�ӷ����^С�����������ĸ����Ȼͻ����

����2015��12�µף�ȫ����Ҫ�Z�����l�Ј����Ⱦ��������r3036Ԫ/����������ͬ�ڵ�39Ԫ/����������ͬ�ڝq42Ԫ/������һ�|����ƽ���r4656Ԫ/����������ͬ�ڵ�18Ԫ/����������ͬ�ڝq20Ԫ/�����������i��ȫ�����r2677Ԫ/����������ͬ�ڝq37Ԫ/����������ͬ�ڵ�43Ԫ/������һ���i��ȫ�����r4127Ԫ/����������ͬ�ڵ�3Ԫ/����������ͬ�ڵ�10Ԫ/����������i��ȫ�����r2639Ԫ/����������ͬ�ڝq21Ԫ/����������ͬ�ڝq27Ԫ/������һ��i��ȫ�����r3847Ԫ/����������ͬ�ڝq6Ԫ/����������ͬ�ڵ�8Ԫ/����2015��12���Ѓ��Zȫ��������ُ�r��ָ����151.98���^����ͬ�ڵ�1.24%��������i����ُ�r��ָ��143.98���^����ͬ�ڵ�1.38%�������i����ُ�r��ָ��143.63���^����ͬ�ڵ�0.54%��������ُ�r��ָ��164.88���^����ͬ�ڵ�1.85%��

2015��12��ĩȫ����Ҫ�Z���Ј�����Ҏģ ��λ��Ԫ/��

�Y�ρ�Դ���н����Ԕ�������

����2����؛

����2015�������i����؛�ʬF��ʎƫ���������߄ݣ��r�ӷ����^���w������1-6�·��܇��������Ј��ZԴ�^�ٵ�֧�Σ���i����؛�r����m�����ϝq��7-9�·ݣ��S���®a��i����u���У��Լ������̓r�M���ě_������i����؛�����S֮ȫ���ߵͣ�10-12�·ݣ����Ј���Ч�ZԴϡ�ټ��������u�׃rƫ�ߵ�֧�Σ���i����؛�r��С���ϓP�������������i��ָ��1��5�����2230Ԫ/����6��30�����2756Ԫ/���������2631Ԫ/����12��31�գ�������ϝq401Ԫ/�����ܬF؛�r��ƫ�����׃r�M���Ĵ��AӋ���ڃ���i����؛���錢ƽ��څ���\�С�

�����������ձP�r�߄݈D

�Y�ρ�Դ���н����Ԕ�������

����3����ُ�M��

�������yӋ������11��25�գ����������յ�14�����a�^��Zʳ��I��Ӌ��ُ�®a�����i��1622�f����������ͬ�ڜp��50�f������������7�����a�^��Zʳ��I��Ӌ��ُ�®a����1769�f����������ͬ�ڜp��53�f����

����4�����u��r

�������yӋ��2015�������Ӌ���Ј�Ͷ���������R������10111�f��������������u�������H�ɽ�533�f�����ɽ��ʞ�5.27%�����о����ɽ����Ժ��ڶi������Ʒ�N����2015�������Ӌ���Ј�Ͷ���������R����i��1846�f�����ɽ�70�f�����ɽ��ʞ�3.79%��2015�������Ӌ���Ј�Ͷ���������R�������i��3892�f�����ɽ�188�f�����ɽ��ʞ�4.83%��2015�������Ӌ���Ј�Ͷ���������R������4373�f�����ɽ�275�f�����ɽ���6.29%��2016�꣬���Ҍ��^�m���Ј�Ͷ�Ŵ��������Ե��ȣ�����������Ե��Ƽs���AӋ�ɽ�����Ȼ�����^��ˮƽ��

����5���ӹ�����

����12�·ݣ��܇���������ُ���ߵ�֧�Σ��҇����ȃr����m��λƽ���\�У������ڽK����������������؛�������r����m��λƫ���\�У��mȻ�Ϳ��ȸ��aƷ�r�������ϝq������I�ӹ�������Ȼ̎��̝�p�Ġ�B���ӹ���I���н��I��Ը�^�ͣ����к�����ʡ�|���^���F�Ȟ�ͻ������I�_�C�ʲ���10%���v�^2015�꣬�ܵ���������ֵ�Ӱ푣����ӹ���I���н��I��Ը�^�ͣ��ӹ������L��̎��ƫ�ͻ�̝�p߅��������I��̎�ڰ��_��ͣ�Ġ�B��������С����I�����L��̎��ͣ�a��B�С�

2015��12�·��S�ӹ������yӋ�� ��λ��Ԫ/��������ˮ��15%

�Y�ρ�Դ���н����Ԕ�������

����Ӱ푃r��׃�����ط���

����1����������ُ�c�N������ȫ�굾������

����2015�꣬�҇������Ј�������ʮ�����@���oՓ����������ُ߀���N�ۣ�����������ȫ��ăr���߄ݡ��mȻ2015���҇����������ُ���o�r�c2014���ƽ������Ȼ̎�ڸ�λ����������ُչ�_�Ժ��H�������Ј����w����ُ���ģ�ͬ�rҲ�춨���Ј��ײ��r����������ُ���g���ȃr�������������ُ�r�����ǻ����S�������Ե�����ُ�ĽY������������չ�_�������Ե����N�۵Ĺ������������Ј��ZԴ�^�٣���ˇ��������Ե����N�ۻ����ɞ��Ј�����Ҫ�����ZԴ�������u�r��Ҳ�����춨���Ј��ĵײ��r��Ҳ����߃r��

����2���̓r�M���ה������� ���؛_������Ј�

����2015���҇������Ј��L�ڱ��ֵ��ԵĠ�B����Ҫ���M���������Ј��γ����^��_����һ�ǏĔ����Ͽ������yӋ��1-11���҇�������Ӌ�M������295.4�f����ͬ������71.8�f����32.11%���c��ͬ�r�܇��҇�����Ƽs����˽�����M�ڔ������������꣬����Ȼ�����^�ߵ�ˮƽ������AӋȫ���M�ڴ��ה������^600�f�����������ꡣ���Ǐăr���Ͽ���2015��Խ�����҇��Ϸ��^�N�ۃr�s1.50-1.60Ԫ/��^������i�׃r���0.3-0.4Ԫ/�һ����ֱ��Ӱ푇�����i�����M����ͬ�r�M������������ʹ�ã��^��̶������˴��׳��S�ɱ����������i���Ј�Ҳ�γ���һ���_�������ڇ����Ј������_���̓r�M���ף������҇�����������m���ԣ��oՓ�Ƕi��߀�Ǿ�����؛ʮ���D�y�����M�������½����r����̎�ڵ�λ���������ȣ���

����3�����Ȯa���B���λ �Ј������Mһ������

����2015�꣬�ܱ��^Ч���^��֧�Σ��҇��r�����ȷNֲ�e�O���^�ã����Ȳ��N��eƽ���������ܲ������Ӱ푣����Ȇήa�����½������¿��a��С���p�٣������w��Ȼ���ָ�λ���Լ��M�������m��λ��֧�Σ�2015����ȵ�����ʮ�ֳ��㣬������ȹ������AӋ�s4230�|����ڵ�����Ҫ����ڼZ���S���ʳ�Y�����{�������M������С���½�������������AӋ�s3867�|�2015��ȽY��s363�|���֮���Ҏ�汣�ָ�λ��ȫ�굾���Ј������Mһ�����ɡ�

����4�����^�������پ��� ȫ�굾�׃r�ӷ����^С

����2015�꣬�܇���“�������M”�ĺ��^�������������{Ӱ푣��҇������\�п��wƽ������r�q���������䣬ͨÛ�������@���⡣���yӋ�����@ʾ��2015��1-11���҇�CPI�^����ͬ���ϝq1.4%���^����q���½�0.6���ٷ��c���ڴ˺��^���������£�2015����ȵ��ȃr���w�^ƽ����ȫ�겨�ӷ����^С�������@����2014�ꡣ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025��11����܇���I�����\����r

- �������O����У�^���g�D���D�����ģ����۰Ĵ^��

- �����Fȫ���A��Ŀ�����^�×l����

- �ġ��������������x�a�I������AI��θ����ơ��Ї�

- 2024���҇��o������Ҏģ�_7.9�f�|Ԫ��ռGDP����5.9��

- ���^���I��׃���Y�� �P��|�YԴ�������Ј�������

- ���������I+�Ј���+���g���ԡ����غ����@Ч ��������Դ��܇�γ��I�ȃ���

- �¼o䛣�2025��ȫ��ȫ���������AӋ�׳�10�f�|ǧ�ߕr

- �҇��͚����a�M����Ч�R���c�Gɫ�_�l���A��

- �҇��AӋ��2030�����҆���6G�̘I����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2