-

2016���Ї�܊����ӹ��I��܊���g������ИI�lչ�śr

2016/10/23 10:57:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

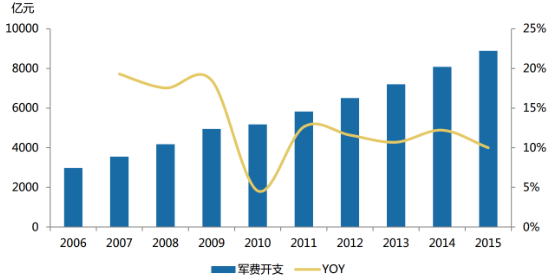

������ʾ����1��܊������ИI������r���lչڅ���S���҇��������w�ٳ��L�����Ҵ����lչ�c֮����܊���I������҇�܊�M�_֧���F�������������w������2006 ���҇�܊�M�_֧�H 3,000 �|Ԫ��2015���AӋ܊�M�_֧�ѽӽ� 9,000 �|Ԫ�����F����������1��܊������ИI������r���lչڅ��

�����S���҇��������w�ٳ��L�����Ҵ����lչ�c֮����܊���I������҇�܊�M�_֧���F�������������w������2006 ���҇�܊�M�_֧�H 3,000 �|Ԫ��2015���AӋ܊�M�_֧�ѽӽ� 9,000 �|Ԫ�����F�����������L���ҽ����܊�Mͬ�����L�S���� 10%���ң��ʬF��������څ�ݡ��ĸ�����܊�M�_֧���ȁ������҇� 2014��܊�M�_֧�h�h�����������H����܊�M�_֧�ĵ����֮һ���ĸ���܊�M�_֧ռGDP �ı����������҇�܊�Mռ�Ȳ��� 2%���h����ɳ�ء������Ͷ��_˹���H��ɳ��܊�M�_֧ռ GDP �����ľŷ�֮һ��

�����н����Ԕ������İl���ġ�2016-2022���Ї�Ƭʽ�g������Ј��\�I�B���c�lչǰ���u����桷

�҇��v��܊�Mռ�ȼ� YOY

���������Ƽ����I������ґ����Ը߿Ƽ��a�I����һ�������F��������Ҫ���|���A�ͼ��g���A���LJ������M����I����Ҫ�M�ɲ��ֺ͇��҄����wϵ����Ҫ������ֱ�Ӱ��������I���g�lչ����߾C�χ�������Ҫ��ɫ���҇������Ƽ����I��Ҫ���@��܊���b����аl�����aչ�_����Ҫ�漰�����Ϣ�b�䡢�Cе���b��������b�䡣

�������������|����������A�ęCе����������׃������Ϣ����A����Ϣ�𠎣����y�����b���ڑ��еěQ�������������p���������Ϣ�b��ص�׃�ˬF���𠎡��w�C��Ş����܇�v�������b�䣬�ڙCе���b��r�����������������ڬF����Ϣ������ҕ�����У��������������S������ƽ�_������Ϣ�������������ϡ�����Ч�����w������Ҫ��Խ��Խ�ߣ��F�����ѽ���������ƽ�_�����ĵĽ���lչ���������Ϣ�Ļ��A���ԑ�Ⱥ�����ĵĽ���ԭ������������l�]Ͷ�͏�ˎ��ƽ�_���á��ڴ˱����£����@�ء����_��ͨ�š������Ȟ�����������Ϣ�b����������Խ��Խ��Ҫ�Ľ�ɫ��܊������ИIҲ�ںܴ�̶��ϸ�׃�����y����ƽ�_�����\������Ч�ܡ�

�����҇�܊������ИI�������Ϣ�b����аl�����a�����ģ�Ŀǰ�ѽ����˰������C��ϵ�y��ģ�K�����Ԫ��������ӹ��ܲ��ϵȌӼ��S�������I�T��Rȫ�Ŀ������a�wϵ��

������܊���I��܊���ںϰlչ�Ǻ���l�_�����ձ���õ�ģʽ��Ŀǰ���҇���܊���ں���̎�ڳ����ں�������ںϵ��^���A�Σ���Ҫ�ڌ��`������������Ҏ��������څ���@����Ҋ���� 2005 ���ԁ���ȫ������ 500 �����I��I�@�������b��������a�S�ɣ�600 �����I��I�@�ÿ��b�䲿�b����Ɔ�λ�Y��1,000������ü��g�������b���аl��26 ��܊���ںϮa�I����Ҳ��m�ڸ�ʡ���������ڇ��Ҽ��ط�һϵ������Ҏ���������£�܊���ںϱ����˷��ٰlչ�B�ݡ�������ӹ��I���ԣ�܊�ü��g�����ü��g�߶��غϣ��������ںϵ���ǰ������I��I��܊������ИI�Ќ��l�]������Ҫ�����á�

������2��܊���g������ИI������r���lչڅ��

�����҇������o 70 ����ɹ������g����������������ܷ������ɿ��Ըߣ��V���������҇��ĺ��졢���ա�������������܊���I�������o 90 ���ǰ�����ڇ��Ҳ�܊���ߣ�܊���ИI��Ͷ��dz����ޣ�܊���g����ИI�lչ�������҇�܊���g�����Ʒ�Nʮ�ֆ�һ���H��“�ߌ�”�|���ȼ��aƷ��1995 ����|���ȼ��˜���u��ȫ�����ƣ���������܊���aƷ����܊�˼��aƷ��������aƷ������aƷ�ȣ��M����܊���Ñ����N�h���l���µ�����2000 ��ǰ���ҵ�܊���ĿͶ�붸��������b���Ҏģ�M��������a�A�Σ���ʹ܊���ИI���wǰ�M��܊���g�����������������������������܊���g��������̿��ٰlչ������������Ҍ�܊��IJ�ُ�����Mһ��������܊���g��������������ව��������

�����c�����g��������a�S���������Ј��ϵķ��~�s�p��ͬ��܊Ʒ�g����������漰�������͇��Ұ�ȫ���}�������^������M���Ј��������^�L���Y��ɱ��ߣ����ԇ��ȓ���܊���Y�|���g��������a�S��ռ���Ј������~�����������Ј������������ӡ�

��������܊���aƷ�Ј��^����]��������Ϣ���ܣ���܊���g�������܊�����Ԫ���ИI��ռ�Ⱥ�С��Ŀǰȱ�����_�������������ĽyӋ�����ɹ��Ɯy���Ј�������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����׃����¿Ƽ����I��AI+������/��Դ�Y�a�r��

- �|ܛ���F�cCerence AI�_�ɑ��Ժ��� ������һ��AI������œƽ�_

- ��M�ʲ��� ���505��B�ϡ�������������̘I�����c�r���ܴa

- �������o�ȡ�505��Ԫ�����

- �ٳ��Pӛ����2026�W�j��ȫڅ�݈�桷��ʽ�l��

- Ψ���r(WakeFresh)�l��HPP����֭�Ј��a�ܲ��֣�����Quintus QIF 600L���������O�䣬���F�a���c��

- ����늚⣺�U�a�аl�R�l�����a�I�Y��������

- ������+�Ļ�+���ա�Ȧ�ۺ����ο� �Ї����M�Ј���ُ�����

- 2025�걱���Ӵ��뾳�ο�548�f�˴Σ��뾳���μ��ٰlչ

- ���t����ںϡ�Ȧ�ۡ�ȫ���ο� �����tˎ+���á����i�뾳�����M����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2