-

2017���Ї�����ИI�Ј�ǰ�����lչڅ���A�y

2016/10/26 10:34:28����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

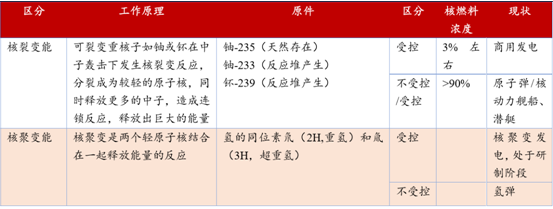

������ʾ�������ַQ��ԭ���ܣ���ԭ�Ӻ˰l��׃���rጷŵľ����������� ׃������ʽ��ͬ�������Mһ���֞����׃�ܺͺ˾�׃�܃ɷN����һ�� ��ԭ�Ӻ���������һ�������m�������Ӻ��γ�һ���ͺϺˣ��@������ �ڃȲ������������ѳɃɂ�������|���^С��ԭ�Ӻˣ��@�N�F������������ַQ��ԭ���ܣ���ԭ�Ӻ˰l��׃���rጷŵľ����������� ׃������ʽ��ͬ�������Mһ���֞����׃�ܺͺ˾�׃�܃ɷN����һ�� ��ԭ�Ӻ���������һ�������m�������Ӻ��γ�һ���ͺϺˣ��@������ �ڃȲ������������ѳɃɂ�������|���^С��ԭ�Ӻˣ��@�N�F����� ����׃����ጷų��������к���׃�ܡ��˾�׃�ǃɂ��pԭ�Ӻ˽Y���� һ��ጷ������ķ�������Ҫ�������ͬλ��뮣�2H���ؚ䣩��밣�3H�� ���ؚ䣩�ۺϵķ�������ጷų��������к˾�׃�ܡ�

���ܵķ��ԭ��

��늰lչ�� 4 ���A��

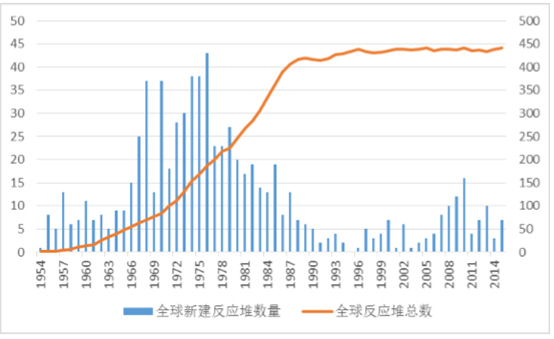

�������� 2016 �� 8 �£�ȫ�������ۺ˷����� 447 ���ֲ��� 31 ���� �ң����\�� 16,795 ���꣬���b�C�����s�� 390,000MWe��ռȫ��l� ���� 11%��ͬ�r߀�� 61 ���˷��������ڽ��O�С�

ȫ��v�����������ۺ˷����є���������2015��ĩ����λ���_��

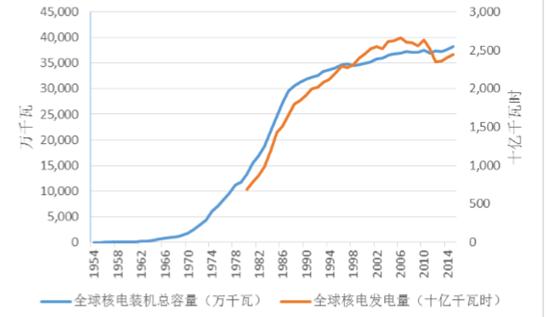

ȫ��v�������Ϳ��b�C����

������ 20 ������˷����є����S���� 440 �����ң�Ȼ�����ڽ���� �ĺ˷������b�C����������ߣ���늿��b�C�����ʬF������څ�ݡ�ȫ���늰l�������ȫ�����L�ž���Ӱ푣��ڽ�������F�˻��䡣

��Ҫ��늇����ѽ��ɺ˷����є��������� 2016 �� 8 �£�

��Դ���M�����늿�����ռ�ȣ�����2015��12�£�

��������������܅f����World Nuclear Association���A�y�����յͷ�����2030 ���ȫ�����b�C�������_ 602GW����Ŀǰ������ 1.57 ���������ո߷�����2030 ���ȫ�����b�C�������_ 1350GW����Ŀǰ�� ���� 3.52 ����

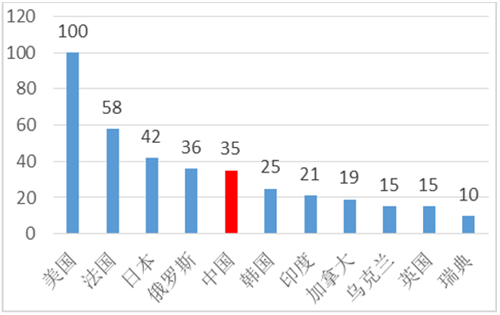

���������o 70 ������� 90 ���ĩ���҇���ꑺ��̎�����A�Ρ�1984 ���һ�������OӋ�ͽ���ĺ��վ-��ɽ���վ�����ӹ���1991 �� 12 �� 15 �ղ��W�ɹ������g��߀�քe�������㽭��ɽ���ں��վ���㽭 ��ɽ���ں��վ���V�|�����վ���V�|�X��һ�ں��վ�ͽ��K�� ��һ�ں��վ�ȡ��@һ�A���҇����վ���씵���٣��b�C����С���� ���@���҇�����I�e���ˌ��F�Ľ���c������ �M�� 21 ���o�ԁ����҇�����ИI�����˰lչ�Ŀ�܇������늰l ����ʼ������Lڅ�ݣ���������������Ҏģ���lչ��2015 ���҇���� �l�����1612�|ǧ�ߕr��ͬ�����L30.21%��ռȫ���l늿�����3.01%�� ���� 2016 �� 8 �£��҇��Ѳ��W�\�еĺ�늙C�M�_�� 35 �_������ 20 �_���ڽ��O���У��ڽ���늙C�M�����������һ��ռȫ���ڽ���늙C �M������ 32.79%��ͬ�r���҇����վ�O��ć��a����Ҳ���@��ʮ���� �g�õ��˾��������

�Ї���늰l������|ǧ�ߕr��

�҇�����O����a��������

���������A�y���� 2035 �꣬���ܮa������ÿ��s 1.9%���ٶ� ���L���Ї���ӡ�ȺͶ��_˹����ռ���ȫ�����L���� 96%��

����2015 �� 12 �� 12 �գ����χ����׃����ܹ��s���� 200 �����s ��һ��ͬ��ͨ�^������f�h����������f�h����ᘌ�ȫ����׃������ �f�h�������� 2020 ���ȫ�����׃���Є��������š��f�h�� 29 �l����Ҫ����Ŀ�ˡ��p�����m�����pʧ�p�����Y�𡢼��g���������O�� ���ȡ�ȫ��P�c�ȃ��ݣ����磺�������ӏ������׃�����{��ȫ�� ��������ȫ��ƽ������^���I��ǰˮƽ���߿����� 2 �z�϶�֮�ȣ��� ������ؿ����� 1.5 �z�϶�֮�ȶ�Ŭ����ȫ�M�쌍�F���Қ��w�� ���_�壬�����o�°��~���F���Қ��w�����ŷŵȡ�

����2016 �� 4 �� 22 �գ�������ϯ����ƽ��ʹ������Ժ�����폈���� �����Ї������ˡ�����f�h���� ����“��������ؕ�I”��������� 2030 ������ʹ������̼�ŷ��_����ֵ����ȡ�M�猍�F��2030 ���λ������ �a��ֵ������̼�ŷű� 2005 ���½� 60%��65%���ǻ�ʯ��Դռһ�� ��Դ���M�����_�� 20%���ң�ɭ����e���� 2005 ������ 45 �|������ ���ҡ���ˣ��lչ�������̼�ŷŵķǻ�ʯ��Դ——���ܣ��������� �҇����С�����f�h�����������ij��Z��

2015 ��ȫ����Ҫ��Դ���M���һ����Դ���M�Y���Ϳ���

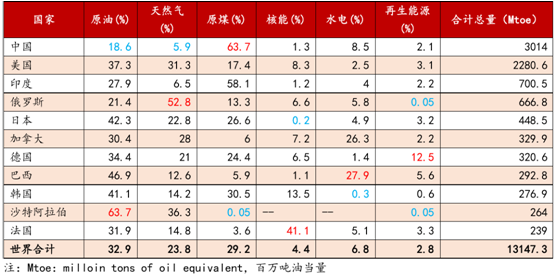

��������BP�l���ġ�2015 ���������һ����Դ���M��桷���҇�һ����Դ�����M���_�� 3014Mtoe���^ 2014 �����L 1.41%���mȻ���ٳ� �m����ž��������B�m 3 ��ռ��ȫ����Դ���M������һ�������B�m 15 ��ռ����Դ���M������һ��λ�á������� 2280.6Mtoe ���ڵڶ������� ������Դ���M�����h���������ɇ���2015 �꣬�҇���ԭ�ͺ���Ȼ�����Mռ�ȣ�18.6%��5.9%�����h�h ����������Դ���M�����ͬ�rҲ��������ƽ��ˮƽ��32.9%��23.8%���� ԭú���Mռ���mȻ�я� 1990 ��� 76.2%���� 2015 ��� 63.7%������ �h�����������Һ�����ƽ��ˮƽ��29.2%�����҇�ˮ늺������������� Դ���Mռ�ȷքe�Ըߡ��Ե�������ƽ��ˮƽ��

���������mȻ�����V������;���l늡���ˮ���������I�z�y���t���ȣ��� ���Ǯ���������һ�N��Դ���MƷ�N�r������Ҫ�ijʬF��ʽ���늣��� �r���Ԍ����ܼs��ͬ�ں�늡�2015 �꣬�҇�������Mռ�ȣ�1.3%��߀ �������������Mռ�ȣ�4.4%���� 30%��������������Mռ�ȸ��_ 41.1%����ȫ�������Mռ����ߵć��ҡ��������� 100 �����ۺ˷� ���ѣ�������M�������_ 189Mtoe��λ��ȫ���һ���ձ��m�ѽ��� 42 ���˷����ѣ������� 2011 �긣�u���վ�¹ʵ�Ӱ푣��^�ֵĺ� �վ�F��̎���Pͣ��B���@������ 2015 ���ձ�������Mռ�ȃH�� 0.2%��2010 ��� 13%�����c�l�_������ȣ��҇��ĺ�����Mռ������ �ஔ��İlչ���g��

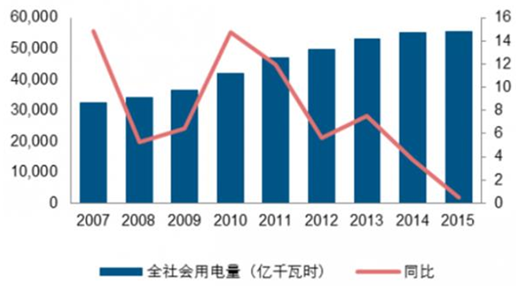

������Դ���Mʼ�K�ǰ��S�����lչ�ģ�����ȫ�������⣬2015 �� ȫ��һ����Դ���M�H������ 1.0%������ 2014 �����L 1.1%��ˮƽ���� ���� 10 ���gƽ��ˮƽ�� 1.9%����������棬�܇��Ƚ������L�ž��� �a�I�Y���{�����I�D������������Ӱ푣�2015 ���҇�ȫ�������� 55500 �|ǧ�ߕr��ͬ�����L 0.5%�����ٱ�������� 3.2 ���ٷ��c��

2007-2015 ���҇������������

����2016 �� 1-5 �·ݣ�ȫ����늰l��� 17122 �|ǧ�ߕr�� ͬ���½� 3.6���������^����ͬ�ڔU�� 0.5 ���ٷ��c���O��ƽ������С �r 1635 С�r��ͬ�Ƚ��� 178 С�r�����ʮ���ͬ�����ˮƽ���ڂ� �y��Դ�^ʣ��ͬ�r�����v�˸��ٰlչ������ԴҲ���R���������ҵė� �⡢���L���}��������Դ�֔����@ʾ��2015 ��ȫ���L늗��L���_�� 15%���ɞ���ʷ�ԁ헉�L����ص���ݣ�2016 ��һ�����^�m������ 26%����ȫ��һ���ȗ�����늼s 19 �|ǧ�ߕr�����C���½������ʷքe �_�� 39%�� 52%�����@���� 2015 ��� 31%�� 26%������O����� ����Ҳ�ڽ� 3 �����»������� 2016 ���ϰ��꽵�� 76%��ͬ���½� 5.2%��

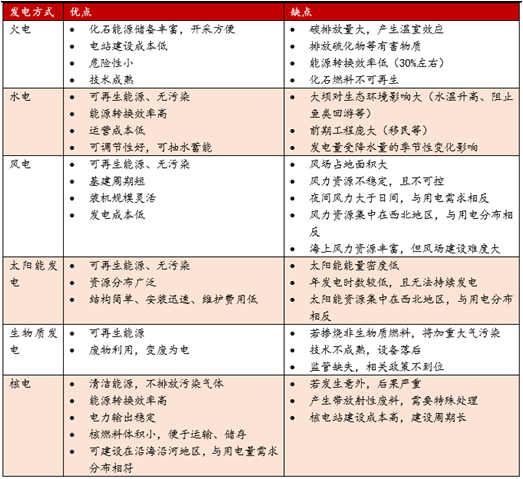

�҇�Ŀǰ��l늷�ʽ��ȱ�c���^

����2016 ���ϰ��꣬ȫ��������ͬ�����L 2.7%������ͬ����� 1.4 ���ٷ��c������΄ݱ������������D����“ʮ����”���������L 2.5% �y�㣬�AӋ 2020 ��ȫ���������s 6.28 �f�|�ȣ��� 6.28 �f�|ǧ�ߕr�� �� �^ 2015 ��� 5.55 �f�|������ 7300 �|�ȡ����շǻ�ʯ��Դ���Ȱlչ�� ԭ�t���@һ������������������ɷǻ�ʯ��Դ�������a�� ���Ұl��ί�͇�����Դ�� 2016 ��l���� 6 ̖�� 7 ̖�ļ��ѽ����_ ��“ʮ����”���gú̿�ИIȥ�a�ܵ��΄�Ŀ�ˣ�����ǰ���꼯�й��Ե�Ҫ���ꡢ���ꡢ���ꑪ��ɴ��΄ա��ĸ��غ�������I�_ �����M�Ȱ��ſ���2016 ��������̭���ú̿���a�� 6000 �f����δ ������ȕ�ͣ�½�ú�V�Ŀ���������� 15 ��ʡ�^�������O��δ�_�� ��ȼú����Ŀ�����^ 183GW �Ļ���b�C������ͣ���mȻ����һ�� ����“ʮ����”ĩ��Ҏ�������Ļ��վ���ڽ����_�����O�����@���� ��׃���ռ��ؓ���L��څ�ݡ�

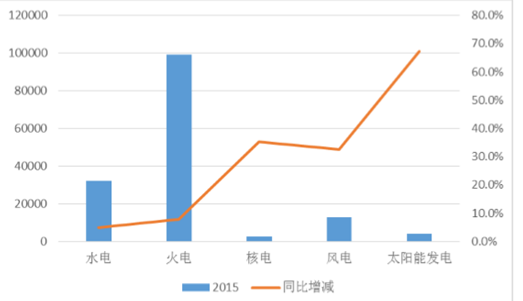

����2015 �꣬�҇���늰l��� 40972 �|ǧ�ߕr��ռȫ���l����� 73.1%�������꽵�� 2.2 ���ٷ��c������ȼú �l���ռ��늰l������� 91.9%��ȼ��l���ռ��늰l������� 4.0%��2015 �꣬��늡����W�L늺�̫��ܰl����քe�� 1695 �|ǧ�� �r��1851 �|ǧ�ߕr�� 383 �|ǧ�ߕr��ռȫ���l����ı��طքe�� 3.02%��3.3%�� 0.68%��������քe��� 0.6��0.4 �� 0.3 ���ٷ��c���� Դ�Y�����m��ǻ�ʯ��Դ�Aб��

2015 �҇������Դ�l������|ǧ�ߕr��

2015 �҇������Դ�l��b�C�������fǧ�ߣ�

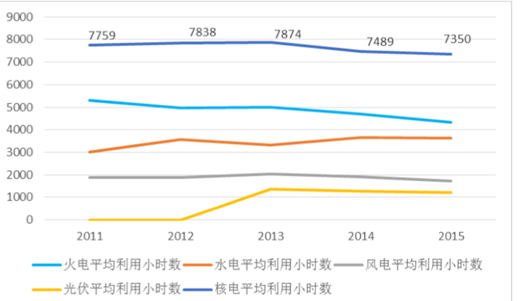

�����mȻ�����������O���ƽ������С�r������������M���L�ž��ĉ����������»������Ǻ���ڇ� ��������ߣ�늾W���ȱ��C����_���ʣ��������վ���c�{�壩�� ֧���£��O���������h�������������l늷�ʽ��

�������҇������Դƽ������С�r��

��������2016��9�£��҇�����b�C�����_��3131�fǧ�ߣ��ڽ�2050 �fǧ�ߡ�����Ժ�k���d�� 2014 ��ӡ�l�ġ���Դ�lչ�����Є�Ӌ�� ��2014~2020 �꣩�������_�� 2020 ���҇�����b�C�����_�� 5800 �fǧ �ߣ��ڽ������_�� 3000 �fǧ�����ϵ�Ŀ�ˡ����⣬����Դ�֠��^�� ���ĺ��“ʮ����”Ҏ������������Ҳ�漰��늰lչ���L��չ������ �AӋ 2030 ���҇�����b�CҎģ���_�� 1.2 �|~1.5 �|ǧ�ߡ�

�҇��Ѳ��W���վ���O���ڣ��Sɫ�����ڽ����tɫ�����վ�_�����ڣ�����2016��1�£�

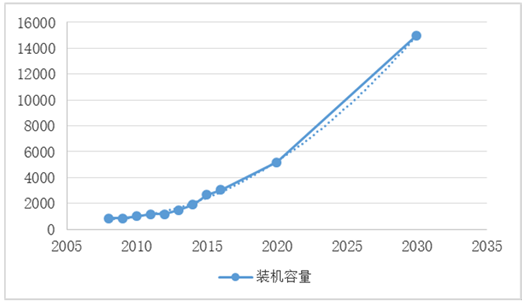

�����҇���� վ���O���ڼs�� 5-6 �꣬�ɴ˼��O���� 2016 �� 9 ����δ�_�����O �ĺ��վ�� 2020 �����ǰ�o�����F���W�l늣����_�����O�ĺ��վ ���O�M�����ã��� 2020 �����ǰ���F���W�l늡���� 2020 ���҇�����ѽ����b�C�����s�� 5200 �fǧ�ߣ��ڽ� 3000 �fǧ�ߡ��� �� 2016 �� 9 �¼� 2020 ����ĺ��վ�ڽ������քe�� 2050 �fǧ�� �� 3000 �fǧ�ߣ��AӋ�������վ�ֵ���㣬�AӋ“ʮ����”���gƽ ���ڽ������s�� 2525 �fǧ�ߣ����]���҇����վ���O���ڼs�� 5-6 �꣨�� 5.5 Ӌ�㣩�� ���ó� 2016-2020 ��ƽ��ÿ�����b�C�_ 460 �fǧ �ߡ������L�ڽǶȾC�Ͽ��]��δ�������������Դ�Y���{������� �Y���{������늵ă����Լ����Һ�����L�ڰlչҎ�����AӋ 2030 �����b�C�������_�� 1.5 �|ǧ�ߣ��� 2020-2030 ��ƽ��ÿ�����b �C�_ 830 �fǧ�ߡ�

�҇�����b�C�����A�y���fǧ�ߣ�

���Tһ�ڣ��������c�t�غ�һ�ڣ������룩��r���ȣ��|Ԫ��

���������҇��������վ�����_ʼ�������O�����Ĵ����վ��̎��ԇ ��A�Σ��AӋͶ�a�r�g�� 2030 �ꡣ�ɴ��Ɣ��Ľ��굽 2030 �����g�� �O�Ľ^�ֺ��վ������������T���վһ�ڹ�����ȫ���ׂ� AP1000 ���̣��佨�Ƀr�s�� 1.6 �fԪ/ǧ�ߡ�Ȼ��ע������T ���վһ�ڹ������Ї�������M���а��M�ã���Ӌ 61 �|Ԫ�����@Щ �M���ړ��������a��ļt�غ�һ�ڣ���������վ�����O���Dz����� �ġ�ͬ�r���������T���վһ�ڹ����� AP1000 ���ѣ����O�����^ �L����ˣ��佨�O����Ϣ�h���ڶ�������վ�����������T����ÿ�N �����ѵ���rһ���֮��ĺ˷�������r�ߣ��S���� AP1000 ���g ���Mһ���������ա����a���ʵ�����Լ����O���ڵĿs�̣��AӋδ�� AP1000 ����r�����_���s 1.28 �fԪ/ǧ�ߣ��������ͣ��ӽ����� ��ăr�� ��ˣ�2016-2020 ���g���AӋ�҇����Ⱥ��վ���Oƽ��ÿ���Ј� ���_ 590 �|Ԫ��2020-2030 ���g������Ј��_�� 1062 �|Ԫ�� ��늳��ڷ��棬�҇���늼��gݔ�����ڰͻ�˹̹��Ӣ��������͢�� �����Լ��Ϸǵȇ�ȡ��ͻ�����Mչ����������ɳ�ذ��������R�������� �K�����s�����_�R�၆��������ȇ��Uչ���P��늺������S��“һ�� һ·”���䌍�lչ���҇���늵ij��������Mһ����������ЏV�˽y Ӌ���Ї�“һ��һ·”�ؾ��� 65 �������У��� 28 ������Ӌ���lչ�� 늣�Ҏ����늙C�M�_���_�� 126 �_���b�C��Ҏģ��s 1.5 �|ǧ�ߣ��� �� 1.28 �fԪ/ǧ��Ӌ�㣬�Ј�Ҏģ���_�s 2 �f�|Ԫ��

������҇���늳�����r���[

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ����Ԫ���lչ����FÓ��֮·

- ��һƪ��2017���Ї������ИI�lչڅ�ݼ��Ј�Ҏģ�A�y

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї����������������r

- �a��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w��ɫ��ѩ������M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա���� ����������ͨ

- �����������I�B���������֡����� ���l�����������M����

- �����I�WУ�k�W���� ���O��ɫ�r����ԺУ

- �����Oѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M�¡��ӡ���

- ������Ϣ�A����ȼ �~�r��λ��ʎ

- 1.65�f��A�����^��Խ��Խ������������

- "ʮ����"�҇��Ƅ�ͨ�Űlչʮ���P�I�~

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2