-

2015���҇��p���Ј��lչ�B�ݷ�����2016���A�y

2016/11/4 10:34:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015�������ʮ��������Ҏ�����չ��c��ʮ��������Ҏ�����ƶ�֮�꣬�����D���������m��������M�������е�ͨ����ȫ��������a��ֵ676708�|Ԫ������60�f�|��ͬ�����L6.9%�����ٻ�����1990���ԁ����µ͡��a���^ʣ���Ј�ƣܛ����С��������2015�������ʮ��������Ҏ�����չ��c��ʮ��������Ҏ�����ƶ�֮�꣬�����D���������m��������M�������е�ͨ����ȫ��������a��ֵ676708�|Ԫ������60�f�|��ͬ�����L6.9%�����ٻ�����1990���ԁ����µ͡��a���^ʣ���Ј�ƣܛ����С��������I���]���٣����خaή�ң����w����ȫ��ή�ң��c�����΄�ϢϢ���P������“��������������L��˺͜ض�Ӌ”֮�Q������܇�����ǿ�܇�Ј����ڇ����F�������S��܇����ʩ����܇�����ŷŘ˜ʵı���֮�£����w�^ͬ�ڳ��F-10.32%�Ĵ�����»����M���������������\ݔ���ИI���d�𱣳������p���Ą����������y��֧��ռ������܇�Ј���ڽ�ɽ���p���Ј����p���Ј�������ͬ��6%���ϵ��½���

����һ�����w�N����r����

�������Ї���܇���I�f��(�º��Q“�����f”)�yӋ��2015��1��12�£��҇�����܇��ɮa�N��3423899�v��3451263�v��ͬ�����L-9.97%��-8.97%����܇(���ױP����젿��܇)����N��2855881�v��ͬ�����L-10.32%�����У��p��(���ױP)����N��1558543�v��ͬ�����L-6.26%��

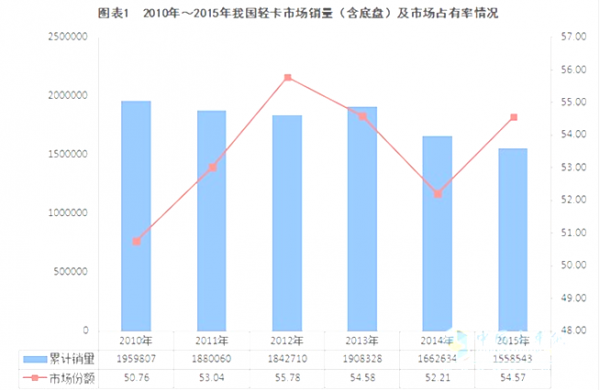

������Ӌ�N�����棬�v�^2010�ꡫ2015��6���g���҇��p���Ј����N���ǻ���155�f�v��196�f�v֮�g��

����2010���ڇ��ҳ��_“��܇���l”���ߵ��Ƅ�֮�£��҇��p�����N�����_195�f�v���ϣ�����6�����ˮƽ����2011�����S�����Ҵ̼����ߵ��˳����Ј��ؚw���������ꌍ�F�N��188�f�v���ϣ�������p��8�f�v; 2015�꽛�����L�M���³��B���h��������������r�aƷ�cˮ�aƷ���գ���С��I���]���������دB�ӣ���ʹԓ����p�����N������6����ͣ����^155�f�v���ȸ߷��ڵ�2010��p��40�f�v(ԔҊ�D��1)��

�����Ј����~���棬���6�꣬�҇��p���ڿ�܇�����Ј��еķ��~���^������ʼ�Kռ������܇�Ј��İ�ڽ�ɽ���ǻ���50%��56%֮�g(ԔҊ�D��1)��

���������p���Ј��\���߄ݷ���

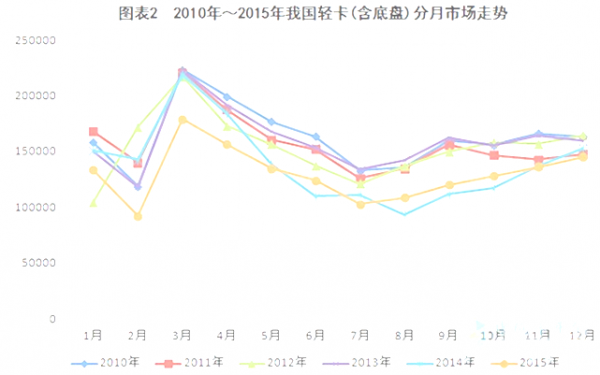

���������N���c����ͬ����ȣ�2015��ȫ����6��(�N��123995�v��ͬ�����L+12.97%����ͬ)��8��(108585�v��+16.34%)��9��(120115�v��+7.63%)��10��(127969�v��+9.39%)��4�����F���L������8���¸����N����δ���_������ͬ��ˮƽ������2�¡�3�¡�4�º�7�µ�4�����N����������6��ͬ���µ�(ԔҊ�D��2)��

���������p���Ј���������

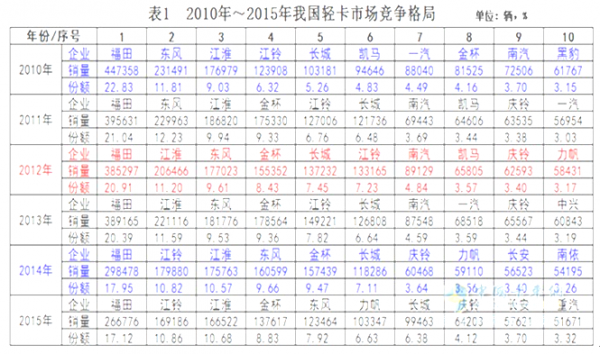

����2015��1��12�£������f�yӋ�������p���N������I��32�ҡ����У��ИIǰ10��I��Ӌ�N������5�f�v���ϣ���Ӌ�N���p��1239870�v��ͬ�����L-3.67 %���Ј����~��Ӌ�_��79.55%��ͬ������2.14%(ԔҊ��1)��

�����c����ͬ����ȣ�ǰ10���p����I�е�������꠸�ָ����@��ǰ����——�����⏡�����3����I��Ӌ�N������16�f�v���ϣ�ÿ�Ҿ�ռ�Ј����~��һ�����ϣ������p����һ���;�𱭡��|�L��������3����Ӌ�N������10�f�v���ϣ��������p���ڶ����;�L�ǡ��c⏡��L����������4����I���p����Ӌ�N������5�f�v���ϣ��������p���ĵ�����ꠡ�

�����c����һ�µ��ǣ��p���ИI�ԳʬF�����жȡ�2015��1��12�£�ǰ10���p����I����Ӌ�N��ռ����ȥ��ͬ�ڵ�77.41%����79.55%��ռ���˽�80%�Ј������ǣ�ǰ�����p����I�Ј����~�����½�����ȥ��ͬ�ڵ�39.34%�½���38.66%��ռ�������w�Ј��ӽ�40%���@Ҳ�f���ˣ��@Щǰ10���p����I�������Ј������~ï�������dz��������Ј����鲻�õđB�������к��ĸ�������

����2015��1��12�£��p��ǰ10����I��ؓ���L���p����Iռ��6�ҡ�������6���ؑc����(+74.84%)�c������8��9��10�đc���܇(+6.18%)���ؑc�L��(+1.94%)���������F(+151.2%)���cͬ����ȳʬF�����L������������151.2%�����L�ʸ߾Ӱ���;����6����I�У��|�L�p����Ӌ�N���½��������ͬ���»���23.12%��

�����ИI�������棬�v�^���6�꣬������܇�B�m6������ИI��һ(ԔҊ��1)�����Ј����~�s�ʬF�����½����^����2010���22.83%һ·�ߵͣ���2015����ѽ�����17.12%�����H��ˣ�������܇�c�ИI�ڶ�֮�g���N������������1.9�f�v���ٶ��ڿsС��2010�긣����܇�c�����ڶ����N�������21.6�f�v������2015�꣬�c�����ڶ����N������H��9.7�f�v��

�����ИI�ڶ���λ�ã��ɖ|�L��܇(2010���2011��)�����ս���(2012���2013��)�ͽ�⏿ع�(2014���2015��)3��݆�����࣬ÿ�Ҟ���2�ꡣ�ИI�����Č����t�ɖ|�L��܇�Ͱ��ս����ɼ҈��أ����|�Lֻ����2��(2012���2013��)�������L�_4��(2010���2011���Լ�2013���2014��)����Щ��I�t�����M;�нo�߁G�ˣ��ИIǰ10���ٛ]�п�����������Ӱ������2014���ԁ�ɽ�|�P�R���|���ڱ���һ����ŵ��ѽ����p���ИIǰ10�е����ˡ�

����ֵ��һ����ǣ����J——�ؑc�L��2014���2015����겻�H���N�������ИI�������p�����N�����^5.6�f�v���D���p���ИI��9���p���Ј����~���^3%�����J——�Ї��������F�����p���I���mȻ������3��࣬���F�sһֱʮ���@�ˣ�2015���N���ѽ��_��5.2�f�v��ͬ�����L151.20%�����~���2015��2�f�v������N��Ŀ�ˣ�����S�T�ijɹ��c��aƷ���ԃr�Ⱥ��`����̄������ܲ��ɷ֡�

�����ġ��p���Ј���Ʒ���N������

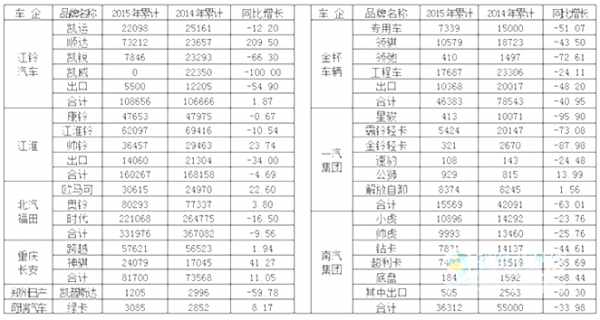

����2015��1��12�£������f�yӋ����Ʒ���p������32�N���漰��⏡���������ծa���������𱭡��S�M���L����һ���������_���9��(ԔҊ��2)��

��2 2015��1��12�²��և��aƷ���p���N����r�� ��λ���v��%

�������У�������������ͽ����܇�^�m�����ИIǰ���������ĵ��������N��������̎�ڴ����˝q�İlչ���^�������M���p���I����L���p����������Ј��U���B��ֵ���Pע�������L����Խ�p���ʬF�����lʽ���L��

����2015��1��12�£���������ϵ���p���N���cͬ������½�9.56%�������и߶��p���W�R�ɴ�q22.60%���ж��p���W��p��С�����L3.80%�������͕r���p���t���16.50%(ԔҊ��2����ͬ)��

����2015��1��12�£�����ϵ���p���N���cͬ������½�4.69%�����г��߶��p����⏸������L23.74%�⣬���ڡ�����c�����ϵ�ЮaƷҲ���µ��С��ɴ˿�Ҋ����������ͽ�����܇�ĸ߶��p�����ʬF�������L���^���������������p���Ј���̎���»��С�

����2015��1��12�£����ϵ���p���N���cͬ���������1.87%���������_������L209.50%֮�⣬�P�\���P�J�ͳ����N�����ʬF�½����^�����P���p�������ѽ�ͣ�a��

����2015��1��12�£��S�Mϵ���p���N���cͬ�����ȫ���½�33.98%���ИI����������ͬ�ڵĵ�10λ���½���2015��ĵ�13λ������y���ݵױP�������^�˳ɣ����������»�Ҳ���^80%��

����2015��1��12�£��L����Խ�c���Uϵ���p���N���cͬ��������L11.05%���������Uϵ���p���������L41.27%��

����2015��1��12�£���܇�vϵ���p���N���cͬ������½�-40.95%��Ʒ���p��ȫ���»�֮�С��A������܇�¹��S�Ŀ�AӋ����2016��ĩ���ɣ��¹��S�_�a���������a��������Ŀǰ��8�f�v������20�f�v����aƷҲ����Ŀǰ�Ľ������p�����A��ȫ��Q���������@����p���^�m��ǰ�~�M�ṩ����֧�֡�

����2015��1��12�£��_��G��Ҳ���F�������L��������8.17%��

����2015��1��12�£�һ�����ϵ���p���N���cͬ������»�-63.01%�����г����J���{܇�����L13.99��(�����N������С)���߶��p���ٱ���Ʒ���к��Ј��N���s���M���⣬�N���H�ڰ��v�������жС�����L1.56%������܇��ȫ���µ�֮�У��Ј��΄��ڲ��ݘ��^(ԔҊ��4)��

������Ҋ�����Ͼ��S�M����܇�v��һ�����F������Ă��y���ƽ�����Ј��N�����m�½����ء�

����չ��2016

����չ��2016���p���Ј������N���AӋ��������Ļ��A�ϼs��2%���ҵ����L��ȫ���������F�N��158�f�v���ϡ��Ƅ�2016���҇��p���Ј��lչ�����أ���Ҫ�������ׂ����棺

�������Ⱥ��^�������棬�����ș����C���A�y��2016���҇��������^�m���У�GDP����6.2%��CPI�A�ڞ�1.5%��M2����12%������Ń���Ԫ���H��6.8��2016�����MƷ�Ј�����Ҳ���^�m���䣬��������ȕ��Mһ����խ���AӋȫ��������MƷ���ۿ��~���x���L10.2%���ҡ����M��GDP���L��ؕ�I�ʌ��^�m��ߡ�

������Σ�2016����ȫ�潨��С������Q���A�ε��_��֮�꣬Ҳ�����M�Y���Ըĸ�Ĺ���֮�ꡣ�����΄���Ҫ��ץ��ȥ�a�ܡ�ȥ��桢ȥ�ܗU�����ɱ����a�̰�����΄գ�ץ��“һ��һ·”���O�䌍��ץ���ش��־�Թ�����ء�

�����������h���˜�Ҫ���ٶ���ߣ����з����Mһ���U���^2015��1��1����ȫ�������Ȉ��в���܇�����ŷŘ˜�֮��2016��1��14�գ����I����Ϣ�����͇��ҭh�����ϰl��“���� 2016�� ��4̖”���P�ڌ�ʩ�����A�ΙC��܇�ŷŘ˜ʵĹ��桷���Q����2016��4��1���𣬖|��11ʡ��(��������ӱ����|�����Ϻ������K���㽭��������ɽ�|���V�|�ͺ���)�����M�ڡ��N�ۺ�ע�Ե�ӛ���p������܇���p�Ͳ��Ϳ�܇�����Ͳ���܇(�H�������h�l���]����;)��횷��χ����˜�Ҫ��

����2016���p���Ј��Ġ��Z�����Ӽ��ҡ��S���Ј�����ij��m���ԣ�5���ⲿ�������^�m����2016���p���Ј���

����һ�ǵ���؛܇��I��2016��1��1���𣬵���؛܇�_ʼ���Ї����ŷŘ˜ʣ�2017��ȡ������؛܇�����a�c�N�ۣ�ԓ���I�����^�m���棬�،����@����һ��֮������������،��ӿ�aƷ���a�I�c�Ј��IJ��֡�

���������Ϳ�܇��I��2015���ԁ���ȫ��һЩ�����_ʼ���ؿ�܇���d���|����Խ��Խ��ij������������{���p�����d���|������Խ��Խ��ć�������ƣ��@�ӣ��@Щ�^�����Ƶ��p�Ϳ�܇�Ј������Ϳ�܇�Լ�С�p��������IJ���߀���ӿ졣

���������p�Ϳ�܇��I�c�Ϳ�܇��I���������p�Ϳ�܇���Ϳ�܇�ױP�ϸ��b���p�ͺ��͎�ʽ؛܇�ڃrλ�ϱ��p���ͣ������b؛���֝M������������͘˜ʵ�Ҫ����������������܇�e�Ǽ�늄���������܇�r����ˣ��������a�N�͵ط��a�N��ăr����Ϳ��Խ���5��6�fԪ���£�ʮ���m�ϳ��Ѓȿ��f�\ݔ���]���\ݔ�������h�l����;�������Ñ���A���C��܇�ϸ��C�����@ʾ��2015��1��10�£����ȼ�늄ӌ���܇�_��15922�v��Ҏģ��ͬ�����L1073%(��11��)���������͎�ʽ����܇�����ǡ��p��������܇���F���ۡ�

�������ģ����Ϳ�܇��I��������꣬�������P���T��܇�vһ���Թ������Ӈ����d���p�����п�����ռ���p���Ј���څ���������@����������ʹ��ʽ܇�v�w�e�Mһ���½����@һڅ�����١�

�������壬���������U����F·����؛�\���F·���f؛�\�ԃrλ�ͣ��������Ӱ푵ă��ݣ����^��Խ�ܵ�������Ʒ�\ݔ����A��

�������������J�p����I��Ѹ���������Ї�����2016���p��Ŀ���_��6�f�v;�ؑc�L�����p�������ɴ�ƽ�_ͬ���l�����aƷ�D�Q�`�

����܇�ͷ��棬��늄ӌ���܇������c���f����܇�Ȍ��ɞ鱊܇��2015��Ƞ��Z�Ľ��c܇�͡�

�������ȣ���늄ӌ���܇�������ijDž^���ۿڡ��a�^�����]�V�^�ȅ^��늄ӭh�l܇�����f����܇������܇��܇�͵���������2016��߀���Mһ��������

������Σ���������p�����N�����^�m���L�������ڌ��u���rʳƷ����̵İlչ���˂������rʳƷƷ�|Ҫ��Ҳ�՝u����2015��1�£�ʮ��ί�ϰl�Ĵ��M����\ݔ�����lչ����܇��Ҳ��2015�ꮔ��Ӵ���ԓ���Ʒ���аl��2016���p�����܇���������^����ȵ����L��

�����������p�����w���İlչڅ���������@�����w�p����������؛�࣬�bж؛���㣬�����Ñ���A��������ӆ��GB1589��܇�v�Č��Ⱥ��d�|���������^���{����2016��ԓ�܇�͌��ɞ������p����I���Z�Ľ��c܇��֮һ�����H�ϣ�2015���@һڅ���ѽ��@�F����c�K600��һ�����p���aƷ(ԓ܇�{��҃Ȍ�2050mm����3360mm��3815mm�ɷN�S�࣬�քe�M���{�ƺ��S���Ñ�����؛���L��4.17��4.97�ף�ԓ܇�錒�w600P�����^�c700P�п���ȫ��ͬ)���Լ�100P���w܇�����Ҳ��ʾ2016�ꌢ�����Pע�@һ�Ј���

�������ģ����p���ױP������b�����܇���緿܇�����Ќ���܇�ͻ���������܇�ȡ�2016��ԓ��Ј�����Ҳ���U��

�������壬���b�߶˰l�әC��܇�͌��^�m���Ρ��������C��܇���Ɣ����@ʾ��2015��1��11�£��������b����˹�p�Ͱl�әC���������_��3.6�f�_��ͬ�����L75.58%���Ј����~�_��7.39%��ͬ������4.78���ٷ��c���]�и߶˰l�әC���p��Ʒ���ѱ�߅������2016���@һڅ���������@��

�����������߶��p���Ј��Ġ��Z��������2016���S�����ŷŘ˜ʈ��з������Mһ���U������܇���ڸ߶��p���Ј���չ�_��һ��ı�ƴ������2015����ļ��ȣ�������I�ó���2016�ꮔ����Ʒ���������r�E��ROJEN(�K�E)•���E�����p����������rλ�քe��11.8�fԪ��12.4�fԪ�����b��H��115�R�����ϰl�әC��؛���L�Ȟ�3.8�ס�4.2��;�P�R�߶��p���P��ϵ�У������������ŷţ���“700P”ʽ�{��ң�Ŀ���Ј���4.2�����L�{���p���Ј�;�Ї������߶��p��“�y��”�����d����˹3.8���l�әC�����ʞ�141�R����6��׃���䣬120���X�Ͻ�����;�A���𱭴{���I��������܇����3��܇�ͣ��ٷ�ָ���r��9.98�f��10.68�fԪ����܇�������ͺͲ��Ͱl�әC���ã�����ʷքe��102kW/85kW ��5�n�ք�׃���䣬���]ʽ؛�䣬��܇�b��ABS+EBD��

�������ߣ�2016�꼃늄��p������܇�������c��늄Ӯa�ܔU�����ʬF�ןữ��

�����M��2016�꣬���|�z���֡����Ҙ˜�ί�χ�����Դ�֡����Ų����Ƽ����Ȳ��T�l����5�늄���܇��늽ӿڼ�ͨ�Ņf�h���Ҙ˜ʣ���1��1�����_ʼ��ʩ��ͬ�r��2016����2020������Դ��܇�ƏV����ؔ��֧������Ҳ�_ʼ��ʩ����ζ��2016���҇���늄��p������܇�������c��늄Ӯa�ܔU�����ʬF�ןữ��

������늄ӿ�܇�a�ܷ��棬Ŀǰ���ȁ������ڌ�ʩ“7+4”���֣�Ŀ�˾���ʹ����Դ܇���w7����ҪĿ���Ј�(˽��܇������܇������܇���h�l܇�����H�g���\܇�������p��܇����������܇)��4���طN܇�Ј�(�}�����C�����Vɽ���ۿڵČ���܇�v)�����F����ͨ�\ݔ���ߵ�ȫ�渲�w��2015��ȁ��σɴ�늄ӿ�܇�ͼ�늄ӌ���܇���a���طքe�����h�c�Lɳ�����γ���a��5000�v;���#늄ӿ�܇�Ŀ����Lɳ��һ���AӋ2017��6�¿���Ͷ�a���γ���a5�f�v��܇�ױP��2�f�v�h�l��܇���a�������ڴ�֮ǰ���ж����܇���a��I�ļ�늄ӿ�܇�Ŀ��ɣ�������ɼ�늄��d؛܇�аl�Ŀ�Ĵ��\�ؿ���Ͷ��߶˼���늄��p���Ŀ�Ľ�����������Ͷ���Ј��Ė|�L�ɷݺ��������ơ����⣬ɽ��Ҳ������늄Ӯa�ܽ��O�Ĵ��ֹP��2015��11��25��ɽ���l����늄���܇�a�I�lչ���ƏV����2016���Є�Ӌ���������_��2016��ף�ȫʡ���늄���܇���a�����_��53000�v������늄Ӵa�^܇1000�v��늄�����܇5000�v��늄ӹ�����܇2000�v��늄ӌ���܇���棬���c���M���\��܇��������˾��a1000�v늄Ӵa�^܇��5000�v늄�����܇��ɽ����V�G�z���Ƽ�����˾��a1000�v늄��ھ�C��1000�v늄��b�d�C���Ŀ���O�ȡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2