-

2017���Ї����خa(ch��n)�Ј�ǰ���A(y��)�y���ИI(y��)�l(f��)չڅ�ݼ����r�߄�

2016/11/4 11:01:14����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

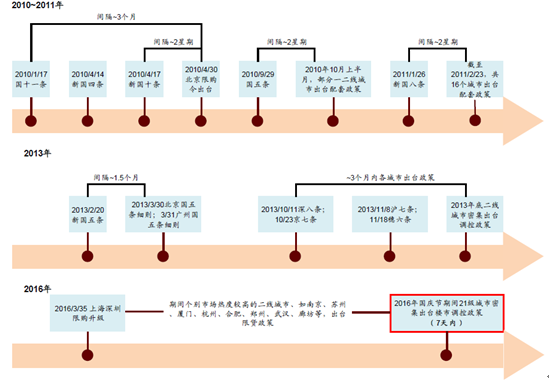

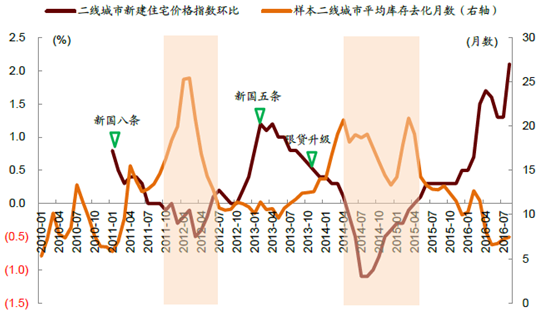

������ʾ��2016 ����c��(ji��)���g���҂�����21 �������ܼ����_�����{(di��o)�����ߣ����ؼ������Ʋ�e��ס�����J���ߣ����؆���ُ���@���Խ���3 ���Ϻ��������{(di��o)���ԁ����ڶ�݆���|(zh��)�ԡ��^������ķ��خa(ch��n)�{(di��o)�أ�Ҳ�A(y��)ʾ�����ߏ�“������”�~����&l2016 ����c��(ji��)���g���҂�����21 �������ܼ����_�����{(di��o)�����ߣ����ؼ������Ʋ�e��ס�����J���ߣ����؆���ُ���@���Խ���3 ���Ϻ��������{(di��o)���ԁ����ڶ�݆���|(zh��)�ԡ��^������ķ��خa(ch��n)�{(di��o)�أ�Ҳ�A(y��)ʾ�����ߏ�“������”�~����“�ټӴa”�A�Σ��҂���2016 �����ڲ��Ԉ�桶���ڣ����ڣ���Ҋ���ڡ����ѽ�(j��ng)�ᵽ�����ߵ��ټӴa�A�Ό���(y��ng)�����ИI(y��)�е����s�r�q�����r�R���A�Σ��������@�ε������ֶκ����ȁ������؆�/���L��ُ�Լ��վo�������������J�����J�J����݆�{(di��o)�ش�ʩ�����2013��נ�B(t��i)��

һ���Ї������{(di��o)�����ߌ����r��Ӱ푼�2017����Ʒ���ɽ��߄ݷ���

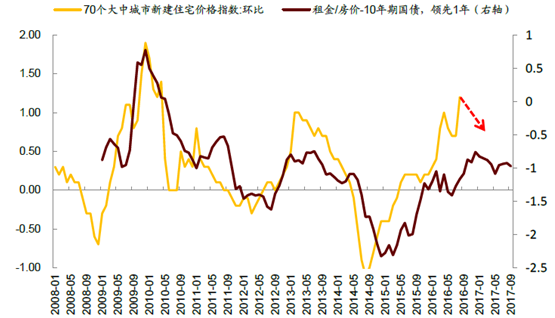

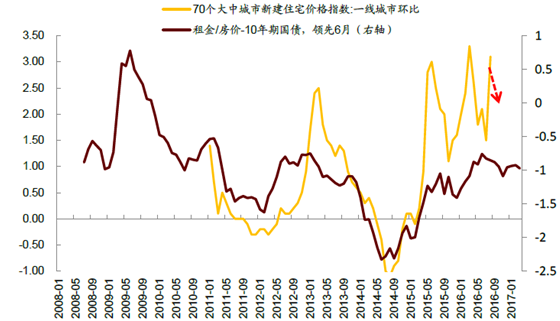

��݆�{(di��o)�صĈ�(zh��)������ǰ��δ�У����@�����ַ��r�Q�ģ��A(y��)�д�݆�خa(ch��n)�{(di��o)�����ڳ��m(x��)�r�g�����Ч��������������ֵ��ע����ǣ���2008 ������Ěv�εخa(ch��n)�{(di��o)���У���݆�����{(di��o)�صĈ�(zh��)������������v���{(di��o)�؏ć���(w��)Ժ�l(f��)�ĵ��ط��������R���P(gu��n)����������Ҫ2~3 ���r�g������݆�{(di��o)�؏����߰l(f��)������Hһ�ܣ����҈�(zh��)���z��Ҳ�ć��ľo�����ٺ�Ҋ����ˣ��҂��Д�˴������������ڵij��m(x��)�r�g�����Ч��������2011/2013 �꣬�@Ҳ����2017 �ꌦ�ڌ��w�Ј��_������׃����

��ǰ����δ�탦������߀�������خa(ch��n)�����������ư����J��l(f��)�ŵȸ������ʩ������2017�꣬�҂��J�������������{(di��o)�ش�ʩ���к��֣����_�F(xi��n)�����е���ُ����e�����J�������_�l(f��)�����Y�ȴ�ʩ֮�⣬���خa(ch��n)���������M�����ư����J��l(f��)���ٶȾ��ǃ����ֶΣ������{(di��o)����KĿ��߀��ƽ���Y�a(ch��n)�r����ĭ�����M�ИI(y��)��(w��n)�������l(f��)չ��2017 ��3��4 �µ��ИI(y��)���y(t��ng)“Сꖴ�”�A�������������Ƿ��ټӴa����Ҫ�����ڡ�

��݆�{(di��o)�س��_�ٶ��cǰ�ɴ��{(di��o)�صČ���

���{(di��o)�س��н��귿�خa(ch��n)�ɽ���һ�[

���{(di��o)�س��н��귿�خa(ch��n)���rһ�[

�{(di��o)�������D(zhu��n)����Ҫ�������r��Ͷ�Y�p��������Ҫ�ȵ�2017 ���°��ꡣ��2009~2011��2012~2014 ��ɂ��خa(ch��n)�����У��{(di��o)�����ߏ�“�ټӴa”�A�λ֏�(f��)��“����”�A�Σ��Ѓɂ���Ҫ�^��ָ��(bi��o)��һ����Ҫ�������r�h(hu��n)���½�������Ҫ����Ͷ�Y���ُĸ�λ���m(x��)���г��^6 ���¡���������݆���ڣ��҂��A(y��)��2016 ��ȫ��Ͷ�Y����+7%����ȫ��ʬF(xi��n)“M”�ͣ���ζ����4 ����Ͷ�Y���ٸ��c����Ͷ�Y�����»�����m(x��)��2017 ���°���������߷��ɵĿ����ԣ����҂�Ҳ�^�쵽70 �����г��еķ��r�cُ���ęC���ɱ�������������c�L�ڇ������~���I(l��ng)�ȷ��r�h(hu��n)������12 ���£������@��ͬ���P(gu��n)ϵ����ԓ�ָ��(bi��o)�������г��з��r���F(xi��n)�h(hu��n)���½���Ҫ�ȵ�2017 ��2 ���ȼ��Ժ�

�{(di��o)�������D(zhu��n)������Ҫ�������r��Ͷ�Y�p��

���r�h(hu��n)���c��𡢇������ʃr��֮�P(gu��n)ϵ

һ�����з��r�h(hu��n)���c��𡢇������ʃr��֮�P(gu��n)ϵ

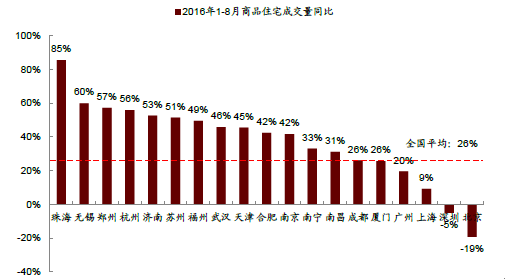

�����o���㣬�_�l(f��)�̲����X���{(di��o)���ȿs����2014~2016 ����@݆���ڣ��҂��J������(q��)�������y�Ќ����á�����ӸܗU����ͬ�r�҂�Ҳ��������δ�݆���r�ϝq��ì�ܼ�����ǰ15 ����б��l(f��)���@Ҳ�cǰ15 ������2014 ���Ժ����س��ٶȴ���½���������(y��ng)�������P(gu��n)���҂��R����13 ��һ��������2014~2016 ��סլ�õسɽ���������H1.4 �|ƽ�ף��@������2009~2013 ���g�����2.0 �|ƽ�ף�����ˣ����c�{(di��o)�ز�����ُ�����������ֶΣ�ֻ�����t�˾���ُ�������ጷŕr�g�����Ĺ���(y��ng)���濴��һ���濂���o���㣨���c���й���̫�٣�����һ���棬�_�l(f��)��ǰ3 �����ѽ�(j��ng)������ɻؿ�Ŀ��(bi��o)�����������X��ʹ���_�l(f��)���г�������Ӻ���������(y��ng)����ʹ�����ڳɽ�����λ�_��“�oƽ��”����ˣ�����ǰ�������c�ć����{(di��o)���y���ڶ��ڌ����r�a(ch��n)��������������Ҫ���m(x��)�^�L�r�g������2~3 ������ֱ��17 ���_�����������������ع���(y��ng)���o�s�����Եȴ�ʩ�����猦�y�а����J���~�ȿ��Ƶȣ����ŕ���ʹ�_�l(f��)���ԃr�Q���������{(di��o)���ۃr��

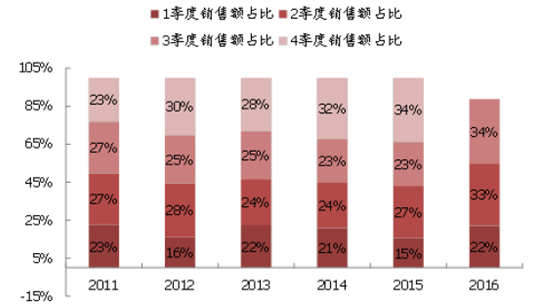

�A(y��)Ӌ���c13 �����·��ɽ�����4����ͬ���½�20%�������ϰ���ͬ���½�40%������һ�����������w�ИI(y��)��r�ķ������҂�һ��ʹ����ȫ�ה�(sh��)��(j��)�wϵ��13 �����c������r��M�Ϸ�����ȫ�ה�(sh��)��(j��)�wϵ�����¶ȳɽ�����������(y��ng)�����۴�؛�����_���������Ј������ַ��ɽ����·��ɽ��r��ȵȣ������ҏ��҂��^���о���(j��ng)�����c��13 �������N��څ���c30 �����г��гɽ�څ�ݻ���һ�£����I(l��ng)����ȫ���ɽ�׃�F(xi��n)�s3~6 ���¡����҂����յ�13 ���Д�(sh��)��(j��)����2016 �깩��ȱ�ڃH����2009 �꣨2016 ��1~9 �¹�����_��32%��2009 �깩����36%����ȥ�������½���7 �������£����Ҳֱ���Ƅ���һ�������з��r��2016 ��ı��q����ǰ�����҂�ע��S���خa(ch��n)�Ј��ߏ���2016 ��1~9 ��13�����У�һ���������_�����L��5%�������������_�����L��35%���A(y��)ʾ��2017 ��13�����Ј����w����(y��ng)�������s17%����������棬���ڷ��r����1 �����ȃ�(n��i)�y�����@���{(di��o)���߉�����Ҳ�����m(x��)�������_�����A(y��)Ӌ2017 ���ϰ������w�Ј�����ͬ��ή�s��40%���ص�2013~2014 �����ҵijɽ�ˮƽ���A(y��)��ȥ�����ڌ���2 ����������12 ����ˮƽ��

�ɽ��½���Ҫ�D������Ͷ�Y�����ٽY(ji��)�Ϙӱ����н�����ijɽ��Y(ji��)��(g��u)��(sh��)��(j��)���ӱ�����90~140 ƽ�ב��ͳɽ��Ľ^�����ڽ��������@�������҂��J��һ�����c2010 ����ǰ����ُ�������ڽ�����������P(gu��n)����һ����Ҳ����Ј��Ļ���Ƅ�Ͷ�Y���������L����݆�{(di��o)�ظ��ؼ������{(di��o)���������������������������J��δ������r�£������؆���ُ������Ч���Ͷ�Y������s�Ј���

���Jڅ���A(y��)ʾ���N���~ͬ������δ�팢�ʬF(xi��n)����څ��

��13 �����c����Ҳ��ȫ����(sh��)��(j��)���I(l��ng)��ָ��(bi��o)

2017��13 �����c���е��¶���������(y��ng)�c�ɽ��߄��A(y��)�y

2017��13 �����c���а������������(y��ng)�c�ɽ��߄��A(y��)�y

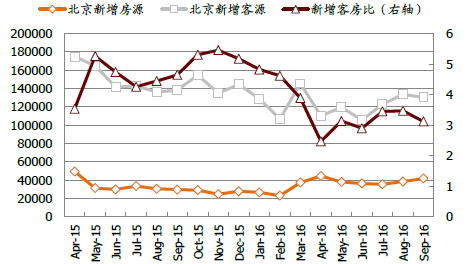

���_����һ����סլ����(y��ng)��ָ������

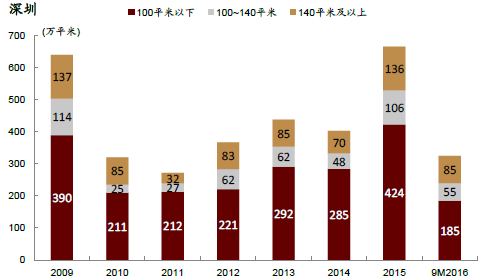

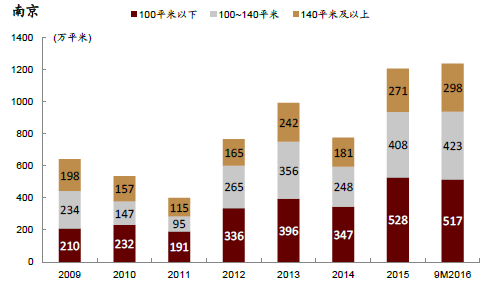

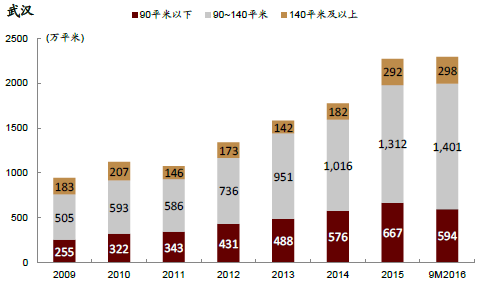

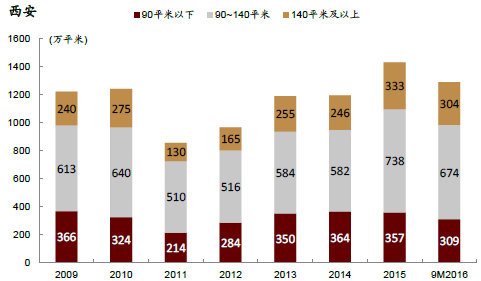

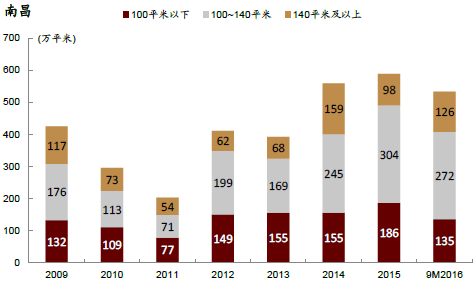

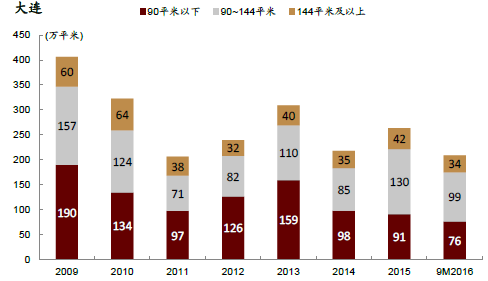

����90 ƽ������ס���ɽ���

90 ƽ������ס���ɽ���

����90 ƽ������ס���ɽ���

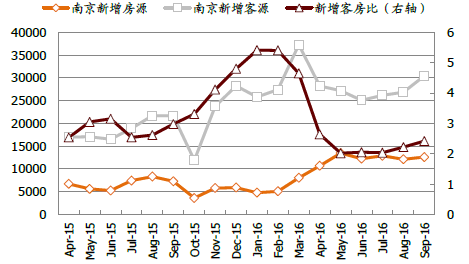

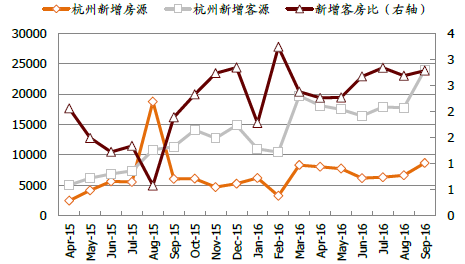

�Ͼ�90 ƽ������ס���ɽ���

��h90 ƽ������ס���ɽ���

����90 ƽ������ס���ɽ���

�ϲ�90 ƽ������ס���ɽ���

���B90 ƽ������ס���ɽ���

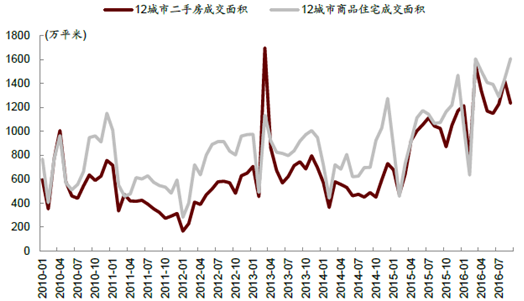

�������ַ��ɽ��c�·��Ј����P(gu��n)ϵ

���w��������ɢ���r�Ј������·��ɽ��Ĝ���ָ��(bi��o)���҂�Ҳ�^���˶��ַ��ɽ��c�·��Ј����P(gu��n)ϵ���҂��l(f��)�F(xi��n)�����ַ��Ј��ɽ����·��Ј��Ĝ���ָ��(bi��o)���ښv�������{(di��o)�ء����������У����ַ��Ј��������·��Ј�Ҋ�ף��҂��J�飬����߉���ڶ��ַ��Ј��ǂ��w��������ɢ���r���Ј���������_�l(f��)�̌����Ј��h(hu��n)����������Ҫ���������_�P���y(t��ng)һ���rģʽ���·��Ј����ܷ�ӳ�Ј��挍�Ġ�B(t��i)��

���ַ��ɽ��^�·��Ј����М���

���������ͷ�Դ��ָ��(bi��o)

���������ͷ�Դ��ָ��(bi��o)

�Ͼ������ͷ�Դ��ָ��(bi��o)

���������ͷ�Դ��ָ��(bi��o)

�����Ї������Ј��������

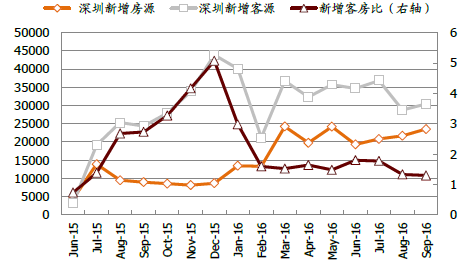

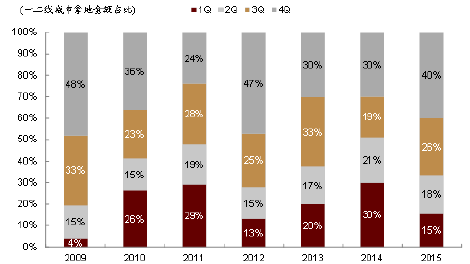

һ݆�ИI(y��)�������������õص�С���ڡ����ИI(y��)���ڵĽǶȿ����҂��l(f��)�F(xi��n)һ݆�ИI(y��)�����������Ј����������_�l(f��)���õ�С���ڣ��քe�l(f��)�����ИI(y��)�ɽ�����픷��ڣ����r���г��ڣ����ИI(y��)�ɽ����ٴ�������ڣ����rҊ픻�����ڣ����c�ИI(y��)�ɽ��|���ڣ����r����ĩ�ڣ����˴��{(di��o)�ذl(f��)���ڵ�һ���õ�С���ں��_�l(f��)���X����١�����݆�{(di��o)�أ����ðl(f��)�����ИI(y��)�����еĵڶ����õ�С����֮ǰ���A(y��)�Еr�cԭ����(y��ng)��2016 ��11~12 �£����һ��4 �����õ�ռ�ȴ�s��40%���ң����_�l(f��)����1~3 �����ѽ�(j��ng)���F(xi��n)�����N�ۻؿ�M��“�X�����”��B(t��i)������݆�{(di��o)�����ڶ��{(di��o)�������ط����������4 ����ĩ�ӿ��Ƶأ���?q��)����R�����l����֣���ˣ��҂��Д࣬�ط������ڴ�݆�{(di��o)��֮��?q��)��ž��(f��)��ع��?y��ng)��(ji��)�࣬��ԭ���ڶ����õ�С���ڕr�c���t��2017 ���ϰ��꣬�_�l(f��)��“�X�����”��B(t��i)߀�����m(x��)һ�Εr�g��

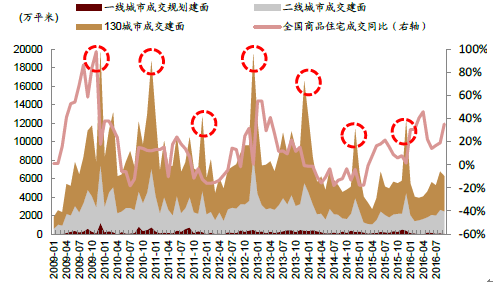

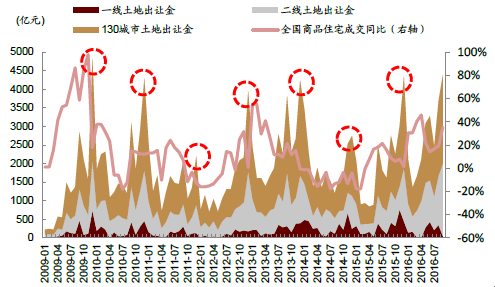

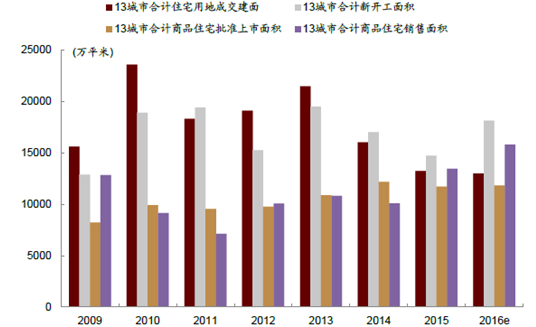

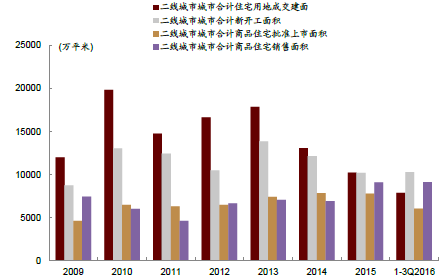

2009-2016���Ї����سɽ�������e

2009-2016���Ї����س����߄�

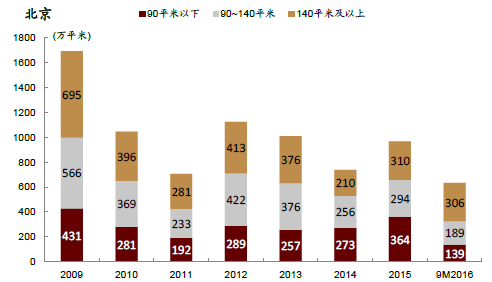

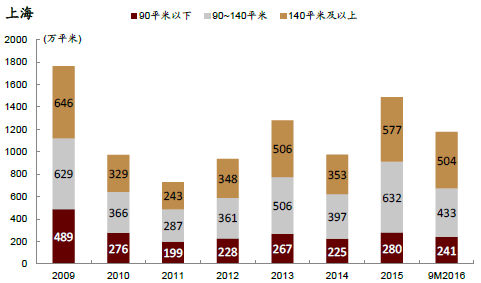

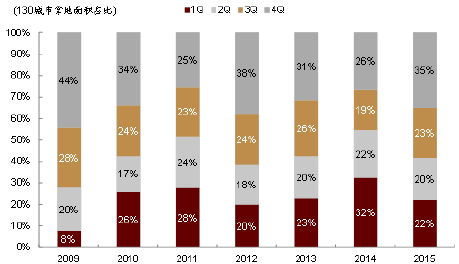

2009-2015���Ї�130�����õ���eռ�ȷּ��ȷ���

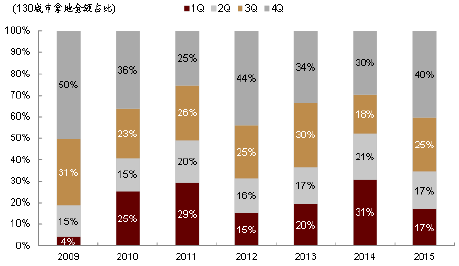

2009-2015���Ї�130�����õؽ��~ռ�ȷּ��ȷ���

2009-2015���Ї�һ���������õ���eռ�ȷּ��ȷ���

2009-2015���Ї�һ���������õؽ��~ռ�ȷּ��ȷ���

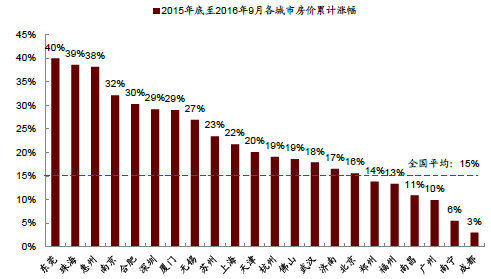

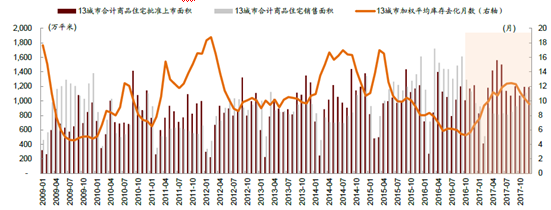

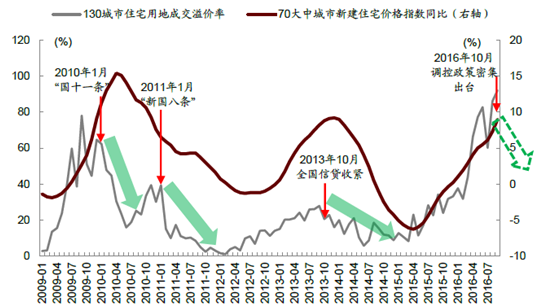

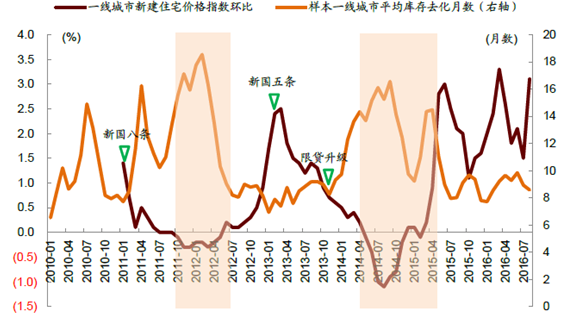

���سɽ�����r��ָ��(bi��o)�����߸������У����I(l��ng)���ڷ��r�߄ݡ�ͨ�^���^130 ����סլ�õسɽ���r�ʺ�70 ���г��з��r�߄ݣ��҂�Ҳ�l(f��)�F(xi��n)���r�����I(l��ng)�ȷ��r���������Ј������ߵ����жȸ��ߣ����߳��_�r�c�����r����c������{(di��o)�����߳��_ʹ��δ�����r�߄ݲ����ʣ��_�l(f��)����ԓ�r�c�õ�׃�ø���֔����ͨ������������Ͷ�Y���x��ُ�Iƽ�r�أ�������r����Կ��ٷ���(y��ng)���ߵ�Ӱ푡��ڴ�݆�{(di��o)���У��҂��A(y��)Ӌ���سɽ���r�ʌ���δ��2~3 ����(n��i)���F(xi��n)���c��

�r�������I(l��ng)�ȷ��r���Ҍ����߸�������

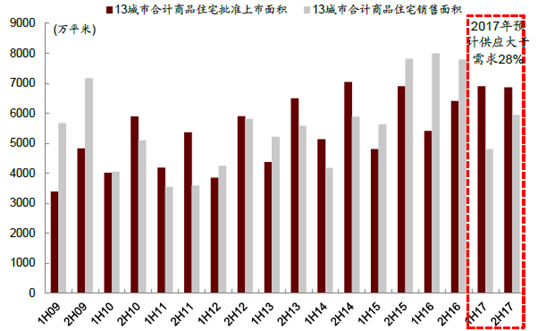

��һ����������?z��)���y�p����ǰ����һ������2016 �����ع���(y��ng)���ز��㣬�A(y��)ʾδ���������o�y��ϵ�y(t��ng)���������ܡ���һ�����������ؔ�(sh��)��(j��)���������҂���ȫ�ה�(sh��)��(j��)��13 ��һ�������О�����2009~2013 ���g��סլ���O(sh��)�õ���e��ɽ���s��1.6 �|ƽ��~2.5 �|ƽ��֮�g��13 �Ǻ�Ӌ������ͬ�ڵ���Ʒסլ�N����e���Ӌֵ�H��0.7~1.3 �|ƽ�ף����ع���(y��ng)�@����Խ���H�Ј������M��2014~2016 ���݆���ڣ������Ј����س��F(xi��n)�@���»���2015 �ꡢ2016 �������Ј��ɽ�סլ���ؽ���s��1.3 �|ƽ�����£������H�Ј�סլ�ɽ���e�_����1.3 �|��1.6 �|ƽ�ף�һ�������й����M�������oƽ���B(t��i)�������҂��A(y��)Ӌһ������2016 ��סլ�õسɽ�����߀��ͬ���½����@������2009~2015 ��ÿ��3300 �fƽ��ˮƽ���A(y��)ʾδ��һ��������������(y��ng)�y��ϵ�y(t��ng)���������ܡ�

13 ����סլ�õسɽ��ڽ����������½�

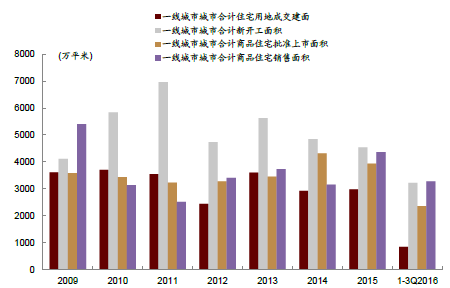

2009-2016���Ї�һ���������سɽ�������e�����_����e

2009-2016���Ї������������سɽ�������e�����_����e

�ġ��Ї����خa(ch��n)�r���߄��A(y��)�y

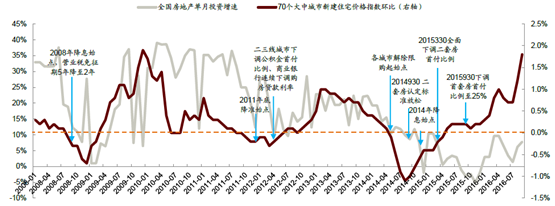

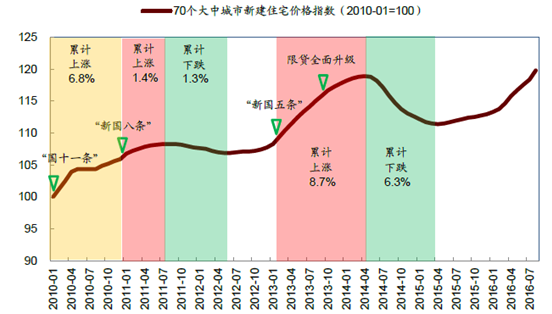

4 ���ȷ��r���Ʉӣ��µ�������괺ů���_�r�����r�߄ݣ��҂���Ҫ�ķ��������ĽǶȁ��Д࣬����(y��ng)���棬�����_�l(f��)��1~3 ���������ȫ���N��Ŀ��(bi��o)�s90%����Ŀǰ���c���е����ع���(y��ng)���ز��㣬�҂��Д��_�l(f��)�������R�{(di��o)����r�£����M�����t�ƱP���Еr�g���@�c�҂������^�^�쵽�ğ��c�����ܶ��ƱP���m(x��)����1 �f�ף����ڡ��Ϻ���һ�����Ў����_�P�F(xi��n)�����Ǻϣ�����ˣ�4 ���ȟ��c���е���������(y��ng)Ҳ������ǰ���A(y��)�ڣ���������棬�����y�а������J�]�г��F(xi��n)���@�վo�����Ј����ʣ�����10 ���ڇ������ʣ�߀̎���L�����λ���mȻ�и����Ї�������ُ��ʩ�����Ǵ�݆����ጷš����r�ϝq���ڵĴ�߉——����ӸܗU��δ���ƣ��҂��J�飬4 �������c���з��خa(ch��n)�Ј����ڳɽ���λ�_�������“�oƽ��”���Ј����ʬF(xi��n)“���s�r��(w��n)”��֣��������Ҳ߀��������λ��ͬ�r�����ߌ��濴���҂�Ҳ�l(f��)�F(xi��n)�r�����ߵķ���(y��ng)��һ�������ԣ������^����݆�����еĚv���{(di��o)�أ�2010 ��ȫ������������վo�ڣ������g���r��(w��n)��������70 ���г����½�סլ�r��ָ��(sh��)ȫ����Ӌ�ϝq6.8%����ʹ��11 ��1 ��“���˗l”�C�����r���B�m(x��)�h(hu��n)���ϝq8 ���£�ֱ��11 ��10 �²��״γ��F(xi��n)�h(hu��n)���½�����12 ��5 ������c��Ӌ���{(di��o)1.3%��2013 ��2 ��“����l”���_���r�^�m(x��)�S���ϝq�B(t��i)�ݣ�ֱ��13 ��10 �¸����Ї������J���^���������D(zhu��n)�������ٿ���2017 �꣬�S���_�l(f��)���ƱP���_��֮��ጷš��N���Ј��^���L�ڵĵ��ԣ��҂��A(y��)Ӌ���ȥ��������2017 ��3 ���_10 �������ϣ����҂��^�죬�����ɴ������У����ȥ����(sh��)������15 �������ң����r�ŕ����F(xi��n)���@�ĭh(hu��n)���µ�������֮�ɕ��������څ�o�A(y��)�ڣ��Ј���?q��)����?ldquo;�r���R��”��B(t��i)���҂��J�鷿�r����2017 ��2 �����_ʼ�M��һ݆�������ڡ�

��˾2016���������Ӌֵͬ����ֹ����2016���N��Ŀ��(bi��o)(�|Ԫ)��ɱ�����e(�fƽ����)�N�۽��~(�|Ԫ)�N�ۆr(Ԫ/ƽ����)�N����e�N�۽��~�N�۾��r��ؼ��F45471915,84158%84%17%2016.1-975096%�����خa(ch��n)1,1801,57513,35038%43%4%2016.1-91,75090%�Ї�����1,0401,71516,48622%40%15%2016.1-92,10082%�����خa(ch��n)43065115,14048%83%24%2016.1-975087%�A���õ�60779613,10716%25%8%2016.1-91,05675%�ڄ�(chu��ng)�Ї�42187720,844103%99%-2%2016.1-9800110%�žӘ�4254259,85327%43%11%2016.1-946092%�h��خa(ch��n)20834216,45521%55%28%2016.1-945076%�̹��@2,7792,2568,117112%167%26%2016.1-92,200103%�G���Ї�34868619,71340%50%8%2016.1-972095%���ڿع�7718023,412-4%30%35%2016.1-918597%�Ї���ï11325422,50545%48%2%2016.1-936070%�����خa(ch��n)36948513,13231%43%10%2016.1-960081%��ï���خa(ch��n)37051313,858-5%9%15%2016.1-967077%���خa(ch��n)3,4582,8068,115106%118%6%2016.1-93,00094%�Ͼ�̩��13517512,96130%26%-3%2016.1-922080%����خa(ch��n)17221612,541-8%63%77%2016.1-928077%���خa(ch��n)�I(y��)105,18580,2087,62527%41%11%2016.1-9--

��˾2016���������Ӌֵͬ����ֹ����2016���N��Ŀ��(bi��o)(�|Ԫ)��ɱ�����e(�fƽ����)�N�۽��~(�|Ԫ)�N�ۆr(Ԫ/ƽ����)�N����e�N�۽��~�N�۾��r��ؼ��F45471915,84158%84%17%2016.1-975096%�����خa(ch��n)1,1801,57513,35038%43%4%2016.1-91,75090%�Ї�����1,0401,71516,48622%40%15%2016.1-92,10082%�����خa(ch��n)43065115,14048%83%24%2016.1-975087%�A���õ�60779613,10716%25%8%2016.1-91,05675%�ڄ�(chu��ng)�Ї�42187720,844103%99%-2%2016.1-9800110%�žӘ�4254259,85327%43%11%2016.1-946092%�h��خa(ch��n)20834216,45521%55%28%2016.1-945076%�̹��@2,7792,2568,117112%167%26%2016.1-92,200103%�G���Ї�34868619,71340%50%8%2016.1-972095%���ڿع�7718023,412-4%30%35%2016.1-918597%�Ї���ï11325422,50545%48%2%2016.1-936070%�����خa(ch��n)36948513,13231%43%10%2016.1-960081%��ï���خa(ch��n)37051313,858-5%9%15%2016.1-967077%���خa(ch��n)3,4582,8068,115106%118%6%2016.1-93,00094%�Ͼ�̩��13517512,96130%26%-3%2016.1-922080%����خa(ch��n)17221612,541-8%63%77%2016.1-928077%���خa(ch��n)�I(y��)105,18580,2087,62527%41%11%2016.1-9--���^�خa(ch��n)��˾����ǰ�������N�������ȫ��Ŀ��(bi��o)��~90%

���߳��_�r����һ��������

2010-2016���Ї�һ������ƽ�����ȥ����(sh��)

2010-2016���Ї���������ƽ�����ȥ����(sh��)

�����J�ƌ�(d��o)��ȫ����Ʒ���N���~�A(y��)�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї����خa(ch��n)�Ј�ǰ���A(y��)�y���ИI(y��)�l(f��)չڅ�ݼ����r�߄�

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2