-

2017���Ї�����Դ��܇�lչǰ�����a�N���A�y

2016/11/9 11:02:36����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����������yӋ��2016 �� 1-9 �·ݣ���늄ӿ�܇�a��ͬ�������^�죬��Ӌ�a�� 4.91 �f�v��ͬ�����L 64.4%�� ���ʽ��ӿ�܇�a��ͬ��ή�s��1-9 �·���Ӌ�a�� 9,900 �v��ͬ���»� 20.9%���Ĕ� ����������늄ӿ�܇�������@�������������yӋ��2016 �� 1-9 �·ݣ���늄ӿ�܇�a��ͬ�������^�죬��Ӌ�a�� 4.91 �f�v��ͬ�����L 64.4%�� ���ʽ��ӿ�܇�a��ͬ��ή�s��1-9 �·���Ӌ�a�� 9,900 �v��ͬ���»� 20.9%���Ĕ� ����������늄ӿ�܇�������@���ڲ��ʽ��ӿ�܇��ԭ�����ڼ�늄ӿ�܇ُ�óɱ� ���������ֲ��ʽ��܇�����D��늄ӿ�܇��2016 ����еć����a�N�˜��У�10-12 �Ę˜ʿ�܇�У���늄ӿ�܇��߿ɵ� 50 �fԪ/�v���a�N�����ʽ��܇��߃H�� 25 �fԪ/�v���ط��a�N�˜�ͨ�����c���a 1:1 �ı��������a+���a��늄ӿ�܇��ُ �óɱ����������⣬����ؔ���� 2015 ���C���ij��й���܇�\�I�a�����ߣ���늄� �����Dz��ʽ��ӹ����\�I�a���� 2 ������늄ӹ������8 �fԪ/�꣬���ʽ��ӹ� ����� 4 �fԪ/�ꡣ

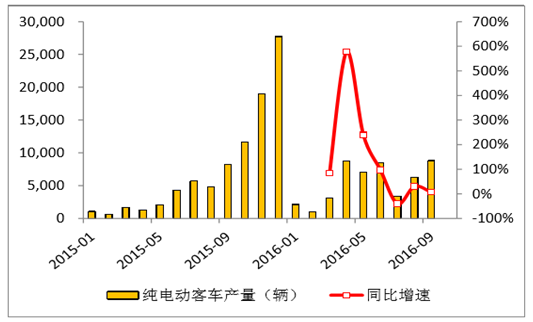

��늄ӿ�܇�a�����v��

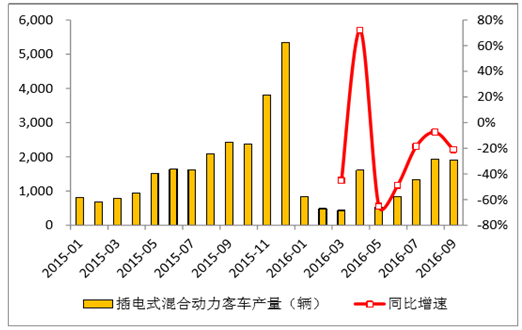

���ʽ��τ�����܇�a�����v��

�Ї�����Դ��܇�N��

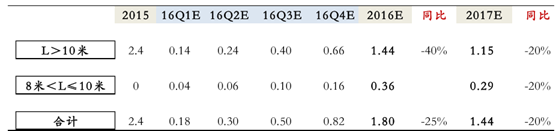

2016 ������Դ��܇�˜�܇�a�N����

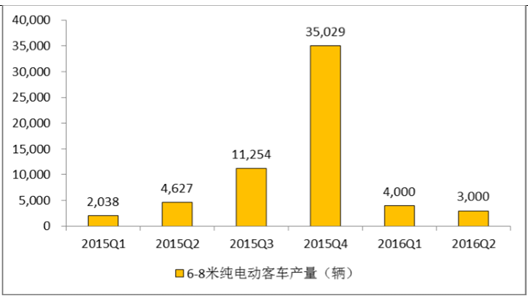

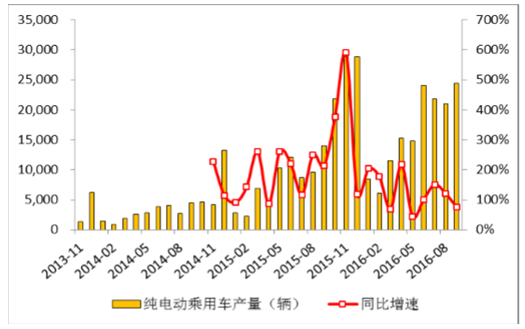

����2015 �� 12 �¼�늄ӿ�܇���®a�� 2.77 �f�v���� 2016 ���ϰ� ����Ӌ�a���� 3.06 �f�v���a���»����@��һ���������� 2016 ���_ʼ���е��a�N�� �������»���2015 ����ē��b֧�˲��� 2016 �������������һ���������� 6-8 ��늄ӿ�܇�a������ʽ�µ����Ĺ��Ų�����������2015 �� 6-8 ��늄ӿ�܇ �a���s 6 �f�v��ռ��늄ӿ�܇���a���� 60%���� 6-8 �a�������ĸ�Դ�����^���a �N�£��������g�^�������S���_�a���\�a�Ĺ��ߣ�2016 �� 6-8 ��܇�a�N����� �o����������D���a�N������»���

���� 6-8 ��늄ӿ�܇�a���AӋ

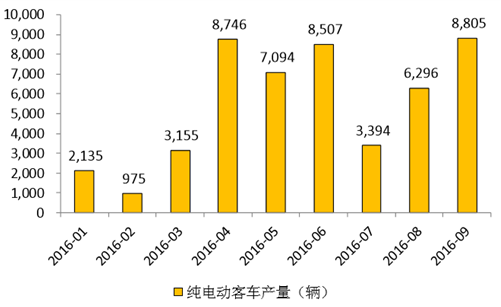

�����ĭh�Ȕ���������2016 ���ϰ��꼃늄ӿ�܇�a���������@��2016 �� 4 �¼�늄ӿ� ܇�a��������������®a���� 8746 �v���h�����L 177.21%���� 7 �®a���H�� 3394 �v���h���»� 60.10%���������������ؼ����ߔ_�ӡ�4 �·ݣ�����Դ��܇�_�a�˲� ��һ���䣬����܇���J������“�_�a”�����У��mȻ���m���߲�δ�������_���� ���_�a�^���ص� 6-8 ��܇���⣬����܇������׃���AӋ�����пɽ��ܷ����У���� ����܇���_ʼ�e�O�ӆ����a������ 4 �¼�늄ӿ�܇�a���������ӡ�7 �®a���h�ȴ� ���»�����Ҫ������������ص��A����գ�����܇��֔���ӆΡ����⣬2015 ������ Դ��܇�a�N��δ�°l�����²���܇�������Y���џo���Г��a�Nȱ�ڣ�����B�T���� ���ò���ĸ��˾���S���\�I��

2016 �꼃늄ӿ�܇�a�����v��

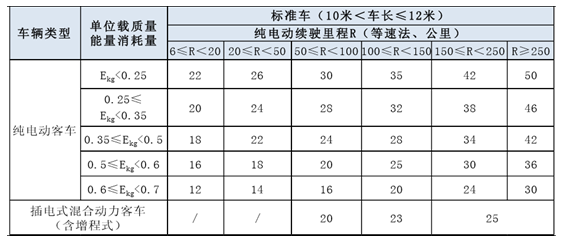

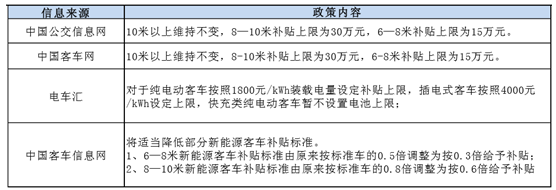

������ 2016��8 �� 21 ���Ї�늄���܇���˕��ϣ�ؔ������˾�L��ʾ����ؔ�� �������_���a�N�{�����������ڱ��� 2016-2020 ���a�N�˜ʷ�����ǰ���£��m���� �ߜ����T�������m�����Ͳ���܇���a�N���ѾW�����Ђ��İ汾�M���˽yӋ�� ����һЩ�����ϲ�ͬ���⣬���İ汾��Ҫ���ݻ���һ�£����·֞���һ��� ��ԭ���a�N���A�ϣ����Ͳ���܇���a�N�˜ʣ�10 �����Ͽ�܇�a�N�˜ʲ�׃��6-8 �� ��늄ӿ�܇�a�N�˜���ԭ�����˜�܇�� 0.5 ���{���鰴 0.3 ����8-10 ��늄ӿ�܇ �a�N�˜���ԭ�����˜�܇�� 0.8 ���{���鰴 0.6 ��������һ��ǰ��� 1,800 Ԫ/kwh �b�d����O���a�N�����ޡ���Ŀǰ��������һ����ǂ�����Ҫ�汾�����Ŷ��� ���^�ߡ�

�W���a�N�����{�������R��

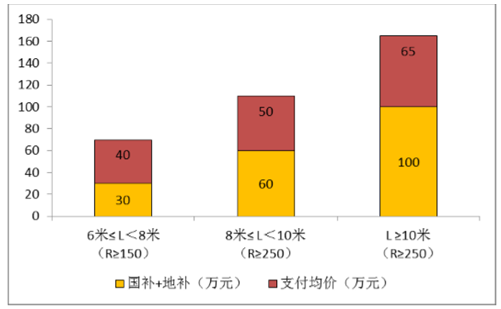

������늄ӿ�܇�����\�a��r�����ϼ����� 6-8 ��܇���� 2016 ���_ʼ���е��a�N�˜����·����^�� ������놢���_�a�{�飬�����\�a����������D�����ϰ��꿂�a������ 0.8 �f�v�� �cȥ�� 6 �f�v������h����Ҋ���ߵě_��Ч���ѽ�����@�F������܇����ԣ����� 6-8 ��܇�a�N����»��ĽY��������� 8 �����Ͽ�܇���N��ռ�ȣ�Ҳ��� 8 ���� �Ͽ�܇�ɞ�����N�۵��������µ��a�N�{�����߳��_��8-10 ��܇�a�N�»����� һ���_�������������D�� 10 �����Ͽ�܇��ͬ�r���� 6-8 ��܇������Ҳ���D�� 8-10 ��܇�����⣬8 �����Ͽ�܇���������w�鹫����˾���mȻ�a�N�����»�������� ��ُȼ��܇����늄ӿ�܇��Ȼ�߂�����Ľ����ԣ�����µ��a�N�{��������غ� �y������Mһ���ě_����

2016 �������{��ǰ��܇�a�N����r

�AӋ 2016 �������{�����܇�a�N����r

����2016 ��������ȼ�늄ӿ�܇�a�����L���� ����ȱ��������ԣ�܇������Ҳ���^���ӆ�Σ���������������ؕr�g���m�����A �ڣ����µط�������܇���M���^����B���� 2015 �� 8 �µף�ؔ������˾�L���vԒ ��ʾ����Դ��܇�{�������ڽ��ڳ��_�_ʼ��������ص���̖�����@���S�� 2016 �� 9 �� 8 �գ�ؔ�����������_�a�{��Y������ζ��������_�a�{���L���ԁ������� ���_���Լ����Y�����S��K���ߵ��ö���܇���ػ������\�I��B�����⣬2017-2018 ����a�N�˜���� 2016 ������ 20%������Դ��܇�������б��^�ߵē���ُ�� �әC���AӋ 2016 �������Ȼ���Г��b���顣

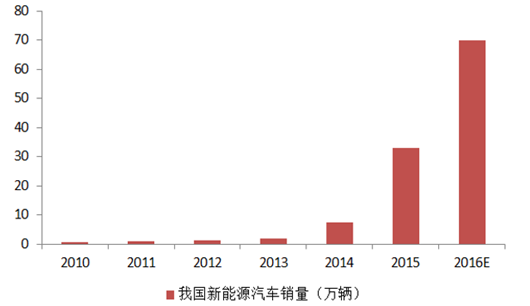

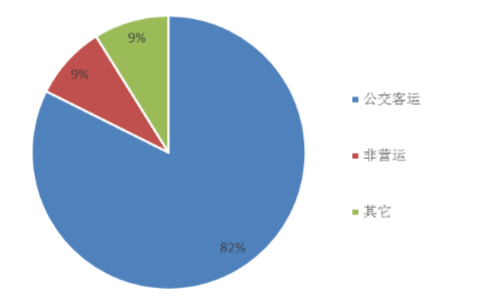

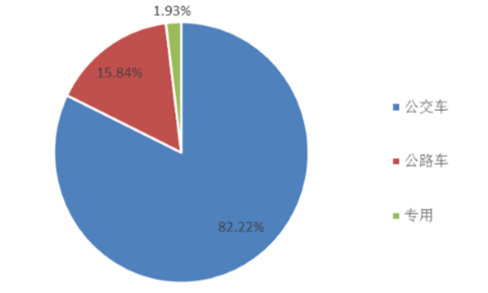

�����������yӋ��2015 ��������� Դ��܇�a�� 11.75 �f�v�����й���܇ 7.34 �f�v�������H�ϣ�2015 ���p���������� Ҫ�����������\�a�^�࣬��� 6-8 ��܇“�ײ˃r”�£��h�ǻ�“���ͨ”������ ˾��ُ�^�࣬���������������й��������϶��Ǵ�ͺ��п͡���ˣ����p�� ����������ռ 2015 ������Դ���пͮa���� 82%����̫���늄���܇�W�yӋ��2016 ���ϰ�������Դ��܇��Ӌ�N�� 3.39 �f�v�����й���܇ 2.79 �f�v��ռ�� 82.22%���� �˿�Ҋ������Դ��܇����Y����������������܇��Ȼռ�����w��λ��

2015 ������Դ���пͷ���;�a��

2016 ���ϰ�������Դ��܇����;�N��

2015 ������Դ��܇����;�a���yӋ

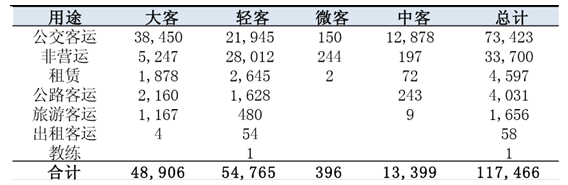

�������� 2015 ���C���ġ�����Դ����܇�ƏV���ÿ����k������ ���ϏV��ӱ���ɽ�������K���㽭��ɽ�|���V�|��ʡ�� 2016-2019 �����������Q �Ĺ���܇������Դ����܇���ؑ��քe�_�� 50����60����70���� 80�������ա������� ���ϡ����������ϵ�ʡ�Б��քe�_�� 35%��45%��55%�� 65%������Ŀǰȫ�깫�� ܇����������������s 10 �f�v��2015 �� 8 �����ϼ�늄ӹ���ռ���a���� 50%���A Ӌ 2016 �����L�� 60%���� 6 �f�v���M�� 2015 ����ײ�ُ�IJ��ֹ���܇���H���Ǟ� �˝M�� 2016 ��ĸ��Q�����AӋ�c 2016 �����֧ 2017 �������£���� 2016 �� 8 ����������Դ�������F 6 �f�v�a�N���}��������Ҫ�Ǽ�늄ӿ�܇�����]�� ���������I��������AӋ 2016 �� 8 �����ϼ�늄ӿ�܇�a�N�_�� 7 �f�v����늿� ܇���棬�������D��늄ӿ�܇Ӱ푣��AӋ�a�Nͬ���»���

2016-2017 �꼃늄ӿ�܇�a���A�y

2016-2017 ����ʽ��܇�a���A�y

�������a�N�����Լ�����֧Ӱ푣��AӋ����Դ��܇ 2017 ��a�Nͬ���»���8 ���� �ϼ�늄ӿ�܇�a�N 6 �f�v���ҡ��� 2017 ����й����Ј����Q����Դ���������_�� 70%Ӌ�㣬���� 8 ����������Դ���� 7 �f�v�����]���������������AӋȫ�� 8 ����������Դ��܇���� 8 �f�v��2016 ����ו�֧���� 2017 ����������� ֧������ 2 �f�v�����Ԓ��2017 ����Ч���� 6 �f�v��

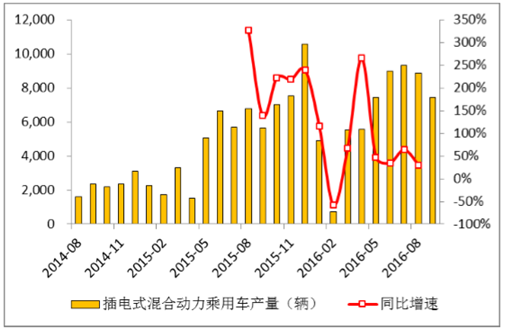

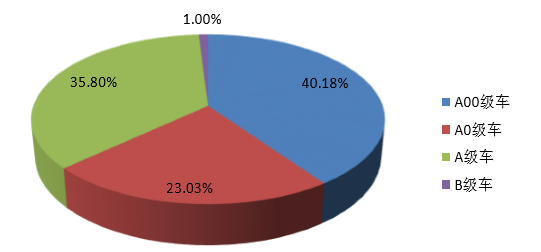

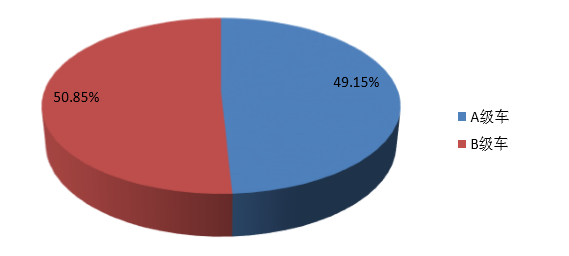

�������������yӋ������Դ����܇ 2016 �� 1-9 ����Ӌ�a���Ա����������ϝq�Ą� �^�����м�늄ӳ���܇��Ӌ�a���_ 14.74 �f�v��ͬ�����L 107.01%�����ʽ��ӳ� ��܇�a�����L���ڼ�늄ӳ���܇��1-9 �·���Ӌ�a�� 5.88 �f�v��ͬ�����L 52.06%�� ������늄ӳ���܇ͬ�����ٵ�һ�롣��܇���N���������������yӋ��2016 ��ǰ�����ȼ�늄ӳ���܇��A00��܇��A0��܇�� A��܇�քeռ��40.18%��23.03%��35.80%�� ���ʽ��τ�������܇�У�A��܇��B��܇�քeռ�� 48.61%�� 50.28%��

��늄ӳ���܇�a�����v��

���ʽ��τ������îa�����v��

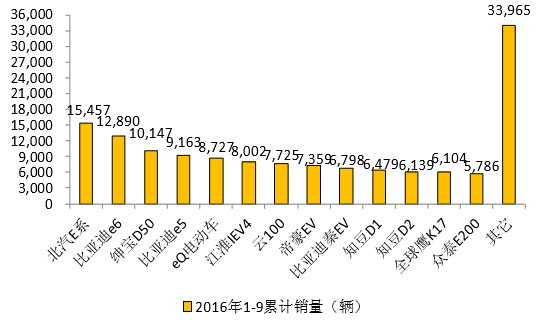

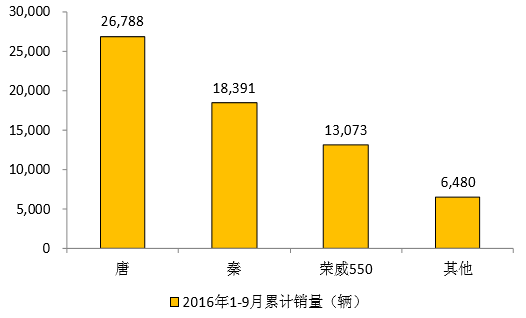

2016 �� 1-9 �¼�늄ӳ���܇Ʒ���N��

2016 �� 1-9 �²�늻�ӳ���܇Ʒ���N��

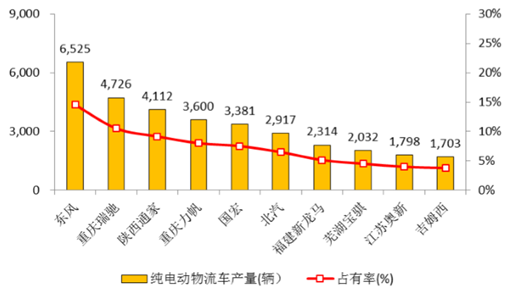

������Ʒ���N��������2016 �꼃늄ӳ���܇�Ј����~�^�鼯�У��c 2015 �����һ �£����ʽ����܇�У��ȁ��Ͻ����Ŕ�ĵ�λ�����ƣ������s�� 550 ��ռ�������^ �졣��늄ӳ���܇�У�eQ 늄�܇���� 100��֪�� D1��֪�� D2��ȫ���� K17����̩ E200 ����܇��ռ A00 ��܇���N�� 70.43%������ E ϵ������ IEV4 �ɿ�܇��ռ A0 ��܇���N�� 70.39%���ȁ��� e6������ D50���ȁ��� e5���ۺ� EV���ȁ����� EV �� ��܇��ռ A��܇���N�� 89.47%���c 2015 ����ռ�ʻ���һ�¡����ʽ��ӳ���܇�� �棬2015 ���Ј��������ȁ��ωŔ࣬�� 2016 ��ǰ�����������s�� 550 ����ռ���� �@���������丂��܇�ͱȁ������γɔD����һ��������������������в��_������ �£��������Ӟ����M���ṩ�a�N�������˲������M�ߣ���һ���������� 2016 �� 4 �·��Ϻ����_������Դ��܇�a�N�����У��s�� 550 �����܉������ 1.4 �fԪ�a�N�� ��˲�����������D��s�� 550��

�Ϻ� 2016 ������Դ��܇�a�N����

�������������@ʾ����늄ӳ���܇�У�A��܇ 1-9 ����Ӌ�N�� 58,158 �v��ͬ������ 912%��A0 ��܇ 1-9 ����Ӌ�N�� 33,328 �v��ͬ������ 104%���� A00 ��ͬ�ȃH���� 89%��A���� A0 ��܇�� 2016 ��ǰ�����ȵ��N��ռ�ȣ��քe��ȥ��ͬ �ڵ� 10%�� 32%��׃�� 36%�c 23%�������ʽ��τ���܇���ԣ�B��܇ռ�������� �����@���@���ɱȁ������� 2015 �� 6 �����У���������ʽ SUV�� B��܇�����M �߾��и����������������Ѹ�ٓ�ռ�˲��ʽ�����܇�Ј����ܴ�Ӱ푣�A��܇�� ���ʽ��ӳ���܇�ı����� 2014 ��� 99%�½��� 2015 ��� 67%��2016 ��ǰ������ �t�Mһ���»��� 49%���� B��܇�� 2014 ��� 0.5%������ 2015 ��� 32%��2016 �� ǰ�����Ȅt�������� 51%����Խ�� A�����ʽ��τ���܇��

2016 �� 1-9 �¼�늄ӳ���܇�N���Y��

2016 �� 1-9 �²�늻�ӳ���܇�N���Y��

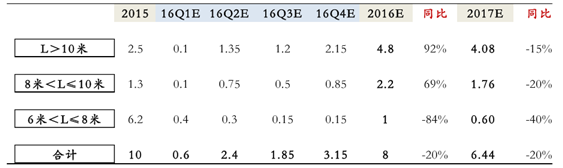

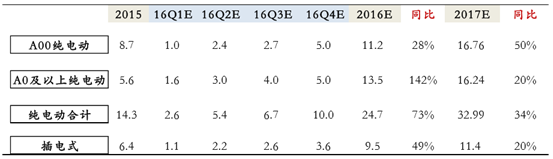

�������� 2017 ���a�N�˜ʌ��� 2016 ����A���½� 20%�������׳���܇Ҳ���Г��b���顣��һ����ُ����ُ�I��ȳ��m���ӣ��e�DZ��� 6 �fָ���ѷ����ꮅ���@����ָ�ˌ������°���ጷţ�A0 �������ϳ���܇�N�����Mһ���������AӋ 2016 ��ȫ�� A0 ������܇��ͬ�����L 142%���� 13.5 �f�v������ A00 ������Դ ��܇������r�ܵ�Ŀ��M��Ӱ푣��a�N�� 0�����M��Ŀ䛺�a�NѸ�ٻ������AӋ�� ���걣�ָ����L�B�ݣ��AӋ 2016 ��ȫ�� A00 ܇��ͬ�����L�s 30%���� 11 �f�v��2016 ��ȫ�꼃늄ӳ���܇ȫ��a�N�v�_�� 25 �f�v���ҡ�

2016-2017 ������Դ����܇�a�N���A�y

����A00 ��܇���������ԃr�ȸߵ����c�������ľ�����߀�� �^����Ј����g�����������AӋ 2017 ���Ԍ������^�����٣������]�� A00 ������ ����Ļ�����2017 ���y���ٴη��������AӋ�Ԍ����Fͬ�����L 50%�����L���� 17 �f�v����һ���棬A0 ��������܇��������������Ҫ����ُ���У�����ُ����ÿ�� �İl���������ޣ��a�N�Mһ�����L���R���Ք������컨�壬����AӋ������ A00 �� ����܇֮�£��� 20%����Ӌ�㣬�s 16.24 �f�v����ˣ��AӋ 2017 �꼃늄ӳ���܇ȫ ��a�N 33 �f�v���ҡ�

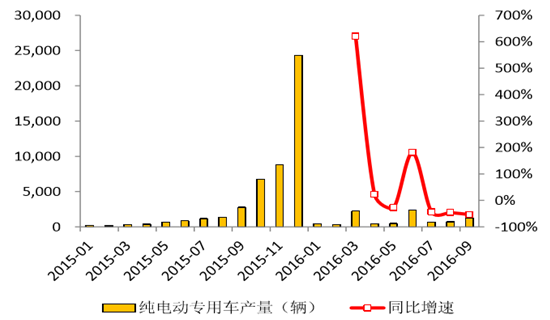

����2015 ��늄�����܇�Ј��lչѸ�٣����F�a�� 4.7 �f�v��ͬ�����L 10.5 ���������H�� �lչ�ı��^���Σ�12 ���®a��ռȫ�� 50%��4 ���Ȯa��ռȫ�� 80%���M�� 2016 ������ڼ�늄�����܇һֱδ�M�롶����Դ��܇�ƏV�������]܇��Ŀ䛡������ ������܇��I�����M�����aͣ����B����늄�����܇���mδ������2016 ��ǰ������ ��늄ӌ���܇�a���H�� 9,119 �v���c 2015 ��Įa�����������h�����⣬��늄� ����܇�ڽ��� 3 �¼� 6 �¶̕��Է��������®a���քe�� 2,262 �v��2,423 �v����Ҫϵ ���e�S�̶��ڵ��^��ӆ�������¡�

2016 �꼃늄ӌ���܇�¶Ȯa�����v��

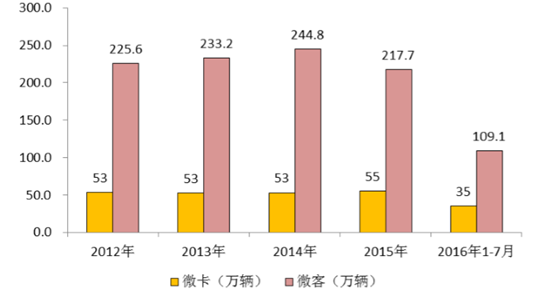

�����������È����IJ�ͬ�����������֞�^�������ͳ������������Ѕ^�������Ì�܇�v���m����̡� �����Ժͳ��d���кܸߵ�Ҫ������Ҫ��܇����Ҫ�Ԃ��y���ؿ��������������m�� ��̵����ƣ���늄�����܇�y�ԑ�����ԓ�I����������Ҫָ�ڳ��ЃȲ��\ݔ�� �������������Ʒ�����f��С��؛�\�������;������Ҫ��܇���Ԏ�ʽ��܇���桢 MPV ���������ڳ��������֑��È����d���p�������̶̣�4 �����µ���܇ ��������܇�ͣ��yӋ�ڏ���ͨ�������ͽyӋ�������N���_�� 200 �f�v��4 �����µ� ��܇����������늄ӻ��ģ�Ҳ��Ŀǰ��늄�����܇Ŀǰ����Ҫ����I��

�Ї��������N���yӋ���f�v��

�����ļ�늄�����܇���Ј��Y������������܇���� 4 �����µ��棬���ϣ����]�������ɱ���4 �����µ��沢���߂��\�I�Ľ��� �ԣ����҂��y 4 �����µ�������MȺ�w�ǂ��w���ȽK�����M�ߡ�2015 �꼃늄��� ��܇��a����������ֻ���ٲ��ֵ��_ԓ�������M�����У�������������������P ��˾�\�I�������ٲ��֜S���\�a�����Ĺ��ߡ��M��ؔ�����������_�a�{��Y�� ����������܇��I�У����˼�ķ��ͨ�^̓��ϸ��C���_�a�����a�N���⣬�������� ܇��I���}�����ИI�Ĺ��o�˺��������Ȼ�������@���e�䣬�ИI�Ĺ��o���] ��ȥ�M���挍������

2015 �꼃늄�����܇�a������

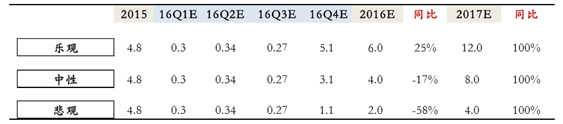

�����S�_�a�{��Y�����t���AӋ��늄�����܇��������أ������AӋ 2016 �꿂 �a�� 4 �f�v���ҡ�2017 �꣬�S����܇������Լ����������ƏV��2017 �꿂�a���� ���_�� 12 �f�v���ϡ�Ŀǰ�_�a�{��Y���ѽ����t����ζ���a�N�{�������]܇��Ŀ 䛵���������أ���늄�����܇������غ��ϰ��ꉺ�Ƶ������Լ��a�N���µ� �����£��AӋ�ԕ��Г��b���顣Ŀǰ���IJ��_�������؞����ߵ���ؕr�g����ֱ �ӛQ����늄�����܇ȫ��Įa����֮ǰ�Ј�һ���AӋ 2016 �꼃늄�����܇�a�� 10 �f�v�������ИI�Y��o���������վo��Ӱ푣��AӋԓ�a��Ŀ���y���_�������Ե��AӋ��ȫ��a�� 4 �f�v���ҡ��� 2017 ����ԣ����^���^���AӋ�܉� 100%�� ���٣�ԭ���������ڏV�������YԴ������܇���M��ԓ�Ј����Լ��������ďV�����á�

2016-2017 �꼃늄ӌ���܇�a�N���A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї����������������r

- �a��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w��ɫ��ѩ������M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա���� ����������ͨ

- �����������I�B���������֡����� ���l�����������M����

- �����I�WУ�k�W���� ���O��ɫ�r����ԺУ

- �����Oѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M�¡��ӡ���

- 1.65�f��A�����^��Խ��Խ������������

- ������Ϣ�A����ȼ �~�r��λ��ʎ

- "ʮ����"�҇��Ƅ�ͨ�Űlչʮ���P�I�~

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2