-

2017���Ї�����Դ��܇�a�N���A�y���ИI�lչڅ��

2016/11/23 17:42:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

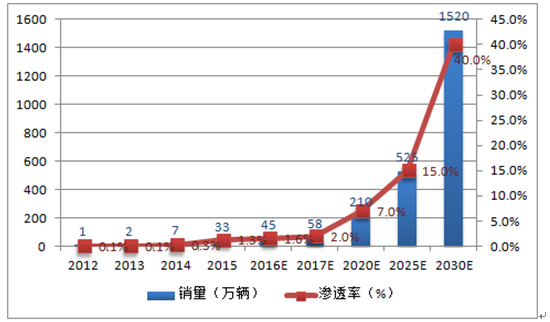

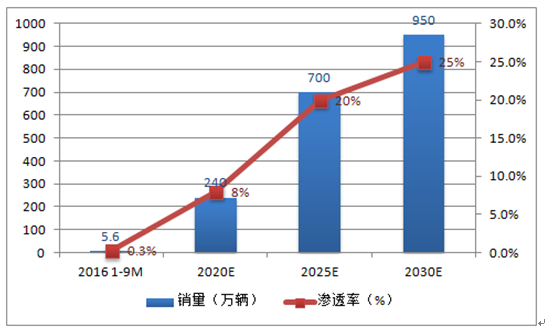

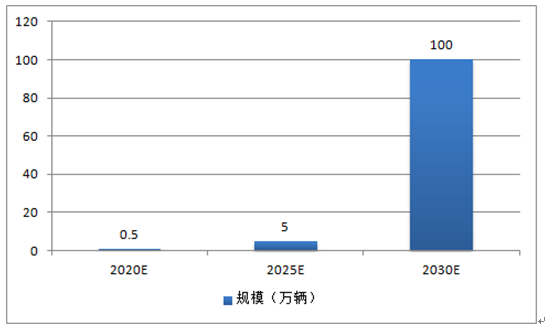

������ʾ������Դ��܇���χ��ґ��ԣ�2020���N���������L��210�f�v���҂��J�飬�Ї�����Դ��܇�a�I��Ȼ�LJ��҈Զ�֧�ֵđ��Է��������c����Դ��܇���g·���D����ʽ��2016�Ї���܇���̌W������ϰl������헼��g·���D���L���҇���܇�a�I���gδ��15��lչ��������Դ��܇���χ��ґ��ԣ�2020���N���������L��210�f�v���҂��J�飬�Ї�����Դ��܇�a�I��Ȼ�LJ��҈Զ�֧�ֵđ��Է��������c����Դ��܇���g·���D����ʽ��2016�Ї���܇���̌W������ϰl������헼��g·���D���L���҇���܇�a�I���gδ��15��lչ�{�D��������·���D��Ҏ������2020������Դ��܇���N�������_��210�f�v���B���_7%����2025��2030�꣬���N�����_525�f��1520�f�v���B���_��15%��40%��

����Դ��܇����N�����B��

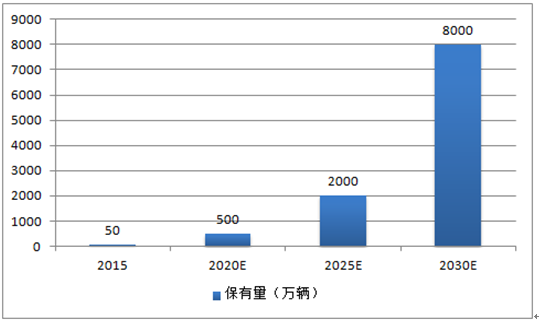

δ������Դ��܇�������A�y����λ���f�v��

�������^�L�_8���µ��{���У�ؔ�����Ȳ��T��2013-2015���ѫ@�ú����������ؔ���a���Y�������Դ��܇40.1�f�v�����13.3�f�v���N�۵�����Դ��܇���\�I��B�������ع���5�����Ͱ�������Ҫ�漰����̓�ٲ��ϲ�ُ��܇�v���a�N�۵�ԭʼ�{�C��ӛ䛣��ς�̓�ٺϸ��C���`Ҏ�k��C��܇����C�ķ�ʽ��̓������Դ��܇���a�N�ۘI�գ�̓���������Դ܇�v����ǰ�������a�N�ȡ������_�a�О飬�������T��ȡ����̎�P��ʩ����5����I�a�N�Y�𣬰����}���~50%̎���P��������߀��ȡ�������a�N�Y�������Ų�ȡ����܇���a�Y�|��

�҇�����Դ��܇�����������A��

�A���r�g����Ŀ���������c��һ�A�Σ�Ҏ������2007-2009�������“���ܭh��”�D�����Σ�C���“���M�������K”����Ժ�l���ˡ��P�ڼӿ������Ͱlչ���������d�a�I�ěQ���������δ��10��������d�a�I���w�lչҎ�����ڶ��A�Σ�ԇ�c�_չ2009-2010���a�N����ʽ�Ƅ�����Դ��܇�����U��ԇ�c����������Դ��܇�ƏV�춨���A�������P���_չ�����c����Դ��܇ʾ���ƏVԇ�c������֪ͨ������ʮ��ǧ�v�����c����Դ��܇ʾ���ƏV���ù��̡��������ڱ������Ϻ���13�������_չ�����c����Դ��܇ʾ���ƏVԇ�c�������Ĺ��������I���������⡢���ա������ȣ����֣����ƏV��˽���I���ӌ�ԇ�c���е�ُ܇�a�N������܇��˽��܇�Ŀ��ƏV������K�U��25�����С������A�Σ�ȫ������2011-2013���M����Դ��܇�a�I���lչ��ͬ�r���M�����Ⱦ��������Ժ�l�������I�D������Ҏ����2011-2015�꣩���������ʩ����Դ��܇�I������c�a�I���¹��̣������I������Դ܇���ƏV�����U��ȫ�����г��У�����ȫ�������Ȝp���a�����ߣ�������Դ܇����ُ�ö���܇�����������A�Σ������lչ2013-2015�^�m��������Դ��܇�ИI�lչ����ͬ�r���]ҎģЧ�������g�M�������أ��_ʼС������һ���棬��ʩ����Դ��܇�ⶐ�s�p��ʩ��2015��5�µ�ؔ�����������2012��sС������܇����������Դ��܇���������܃��ݵ�Ҫ�����������һ���棬��ʩ����Դ��܇�a�N�s�p��ʩ������ȼ��늳��⣩����܇�͌���܇������2014���½�10%��2015���½�10%�������A�Σ����±��{2016ʼ���F�a�I�����lչ�������������Ȳ���λ���Ј�����������_�a�О�������2016-2020������Դ��܇�ƏV����ؔ��֧�����ߡ�����ȫ���a�N���a�N�����^֮ǰ�@���½�����2017-2018����2016����A���½�20%��2019-2020���a���˜���2016����A���½�40%�������a�N�����������{�����a���˜ʿ��]���ܜp��Ч�������C�Ͽ��]���a�ɱ���ҎģЧ�������g�M�������������¡�2016������Դ��܇�_�a���P��I

��̎�P��I�_�a���̎�P��ʩ�K�ݼ�ķ��܇��������˾����̓�ٲ��ϲ�ُ��܇�v���a�N�۵�ԭʼ�{�C��ӛ䛣��ς�̓�ٺϸ��C���`Ҏ�k��C��܇����C�ķ�ʽ��̓������Դ��܇���a�N�ۘI�գ�̓�����2015���N������Դ��܇1131�v���漰����ؔ���a���Y��26156�fԪ��ȡ������ؔ���a�N�Y��2015�����a��ȫ����܇�����a�N����2015����A�ܵ�ȫ������ؔ���a�N�Y�𣻹��Ų�ȡ����܇���a�Y�|��������܇���I���K�ݣ�����˾���2015�������ؔ���a���Y�������Դ��܇�У���1683�v܇����2015�����δ�깤������2015����ǰ�k���˙C��܇����C�����������ؔ���a���Y��5.1921�|Ԫ��2015����`Ҏ����܇�v������ؔ���a�N�A���Y�𣬰����}���~50%̎���P�2.6�|Ԫ����������������܇����˾���2015�������ؔ���a���Y�������Դ��܇�У���154�v܇����2015�����δ�깤������2015����ǰ�k���˙C��܇����C�����������ؔ���a���Y��5574�fԪ��2015����`Ҏ����܇�v������ؔ���a�N�A���Y�𣬰����}���~50%̎���P�2787�fԪ�������f�_�F�ݿ�܇�ɷ�����˾���2015�������ؔ���a���Y�������Դ��܇�У���327�v܇����2015�����δ�깤������2015����ǰ�k���˙C��܇����C�����������ؔ���a���Y��9810�fԪ��2015����`Ҏ����܇�v������ؔ���a�N�A���Y�𣬰����}���~50%̎���P�4905�fԪ���������ֿ�܇�ɷ�����˾���2015�������ؔ���a���Y�������Դ��܇�У���252�v܇����2015�����δ�깤������2015����ǰ�k���˙C��܇����C�����������ؔ���a���Y��7560�fԪ��2015����`Ҏ����܇�v������ؔ���a�N�A���Y�𣬰����}���~50%̎���P�3780�fԪ����������څ�ݣ�������&���T�����a�N���¡����v�傀�A�ε���׃���҇�����Դ��܇�������߳ʬF���ɴ�څ�ݣ�1��������&���T����2016���³��_���a�N�������a�N����l�����愝�ָ��Ӽ��£���܇�S���֞��ķN���鼚�µ���ͣ�����ÿһ������m���̡�Ч�ʣ����܇������λ�d�|���������������IJ�ͬ��׃��������˜����a�N�T����2���a�N���¡����a�˜��ѽ����_����2020���2016������40%�����a����Ҳ�в��ֵ^���_�������ߣ����������ȳ��Ќ������c����ͬ�������C�ƣ��Ϻ��t�����N����r�O�����@�����C�ơ�

�a�N�����������^��

�������2009�a�N�����H�й���܇������܇������܇2013�_ʼ����“��늄ӳ���܇�����ʽ��τ�������܇”��“��늄ӿ�܇�����ʽ��τ�����܇”��“��늄ӌ���܇”��“ȼ��늳�܇”�@������������m���̡�܇�L�M���a�N��(���У���늄�܇���a�N����һֱ���ڻ�τ�����܇��2016�a�N����ÿһe�ȵĄ��ָ��Ӽ��£���܇�L���֞��ķN���鼚�µ���ͣ���ÿһ��͵��a�N�����m���̡�Ч�ʣ����܇������λ�d�|�������������턝�֣��IJ�ͬ��׃�����a�N�����^��

����a�N�½�����2014��201310%2015��201320%2017-2018��201620%2019-2020��201640%��������Դ��܇̼���~���߳��_�����Ј����О���漃ؔ���a�N�������ИI�ɳ��m�lչ��2016��9�£����I����Ϣ�����l������Iƽ��ȼ���������c����Դ��܇�e�ֲ��й��핺���k����������Ҋ�壩�����_�������������Ҋ��ԓ���k��������Iƽ��ȼ���������e�ֺ�����Դ��܇�e�ִ�ͨ������“�p�e��”���ߡ�

����ȼ�����ķe�֞�ؓ�r����ͨ�^���·�ʽ�փ��w�㣺1��ʹ�ñ���I�D�Y��ȼ�����������e�֣�2��ʹ�ñ���I����Դ��܇���e�֣�3��ʹ�ý����D��ȼ�����������e�֣�4����������Iُ�I����Դ��܇���e�֡�

��������Դ��܇�e�֞�ؓ�rֻ��ͨ�^��������Iُ�I����Դ��܇���e���M�еփ��w�㡣�����k�����M��2017��ԇ�У�2018���_ʼ��ʽ���С��S������Դ��܇�N��Ҏģ������������Ҏģ�ļ�ؔ���a�N�ѽ��y�Ԟ��^������Դ��܇�e�ַ������Ј����О������漃ؔ���a�N�ĺܺ÷�ʽ�������������ИI���L�ڿɳ��m�lչ��

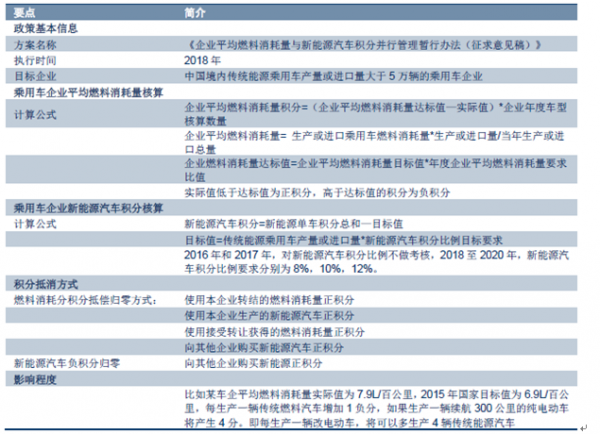

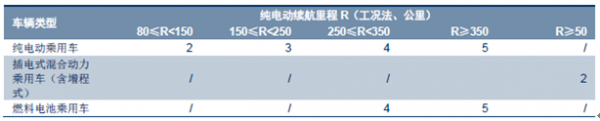

����Iƽ��ȼ���������c����Դ��܇�e�ֲ��й��핺���k����������Ҋ�壩��Ҫ�c����

2016-2020������Դ����܇��܇�e�֘˜�

����“�p�e��”�����ஔ���O����һ�����ރ�ȫ�ИI����Դ��܇�B�����ޡ�“�p�e��”�k�������nj�ȼ����܇Ҏģ��I�O��������Դ��܇�cȼ����܇�a�N������ȱ���Ҫ���������I���U������Դ��܇̼���~�������������k����������Ҋ�壩����2016���2017�꣬����Դ��܇�e�ֱ����������ˣ�2018��2010�꣬����Դ��܇�e�ֱ���Ҫ��քe��8%��10%��12%��

��������Դ��܇�e��������ʩ�����ڃ��ஔ�ڽo����Դ��܇��I������һ�K�o���Y�a�������ИI���^�����������������ŷ���܇������ʩ��r����˹�����ծa����I�Ƿe�ֳ��۴�������R˹�ա��ݱ�·���Ȅtͨ����Ҫُ�I�e�֡��҂��J�飬������Դ��܇�e�����ߌ�ʩ���ஔ�ڽo����Դ��܇��I������һ�K�o���Y�a�����䌦������Դ��܇�N��ռ�ȸߵ����^��I��

����늄�܇���շ��_�����d��I�M�롣2015��6��4�գ����Ұl��ί�����Ų��ϰl���ˡ��½���늄ӳ���܇��I����Ҏ������ԓҎ����2015��7��10����ʽ��ʩ����Ҏ���Č�ʩ��ͻ��ԭ����܇�Ŀ���a�Y�|�����ƶȣ����S����Ҫ�����I�½���늄�܇���a�Ŀ�����ܡ���܇�a�I�lչ���ߡ����P�����Ҫ��Ҏ������������켃늄���܇�Ĝ����T����Ŀǰ�ѽ��Ⱥ��б�������Դ������늄ӡ��L���A�ڡ���������Դ�����K����5����I�@�ê���������Դ����܇���a�Y�|��

2016��@������Դ��܇���a�Y�|��I

�@����I�@�Õr�g��Ҫ܇����������Դ2016��3��23��EVϵ�С�EX��EUϵ�С�ES210��306EV��307EV�����L��EV2016��5��17����늄��а�܇“���w”����늄��̄�܇“�Ȅ�”�Լ���늄�С��SUV“�ݿ�”���L���A��2016��10��10������K50��������Դ��܇���g����˾2016��10��27������eQ������QQ3EV������S51EV���K����2016��11��15��������܇������SUV����������܇δ�������@������Դ��܇���a�Y�|��I

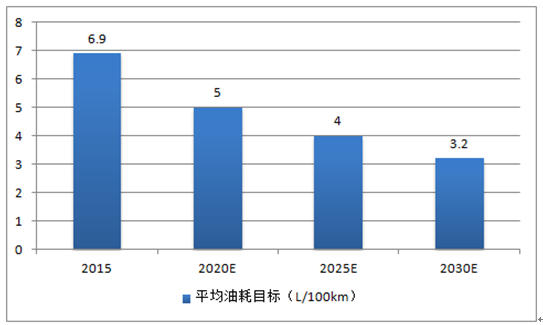

�����������c�I����늻�τ�����ȼ��늳��Լ��p�������ڇ��ҹ��ܜp�����߱����£���Iƽ���ͺ��_�ˉ����^��2020�����܇��܇ƽ���ͺ��½���5.0L/100km��2015�꣺6.9L/100km����������Դ��܇���g�⣬��늻�τ�����ȼ��늳��Լ��p�����ȼ��gҲ����I���F���ܜp��Ŀ�˵���Ҫ;����

����܇��܇ƽ���ͺ�Ŀ�ˣ�L/100km��

������늻�τ�����HEV������܇���ܼ�Ͷ�ţ��S���������gͻ�ƣ������ɞ���I�ͺ��_�˵���Ҫ·����2020��Ŀ��ռ���_��8%����늻�τ�����HEV���aƷ����Ч���ã��������Ј��N�����Ј����~�h���ڲ��ʽ��ӣ����似�g���s�̶ȸߣ���Ҫ�������S�����ȇ��H܇�����С�2016�꣬�S���S���τ����������Ї�������a�������^�Ƴ����_���������τ����棬��τ���܇���N�����@���������ҳ����ͺĘ˜ʉ������������w���e�˾�Խ���F�����{��������K5���ж��I܇Ҳ���^�Ƴ���τ����汾���AӋ�S���Ї��������gͻ�ƣ���τ��������ɞ���Iƽ���ͺ��_�˵���Ҫ·�������������c����Դ��܇���g·���D��2020�ꡢ2025�ꡢ2030���τ����N��ռ�Ȍ��քe�_��8%��20%��25%��

2016���ԁ���Ҫ��τ���܇�����N�����v��

��τ�����܇��HEV���N���AӋ���B��

����ȼ��늳أ�������2020���_ʼСҎģ���á������������c����Դ��܇���g·���D��Ҏ����2020�꣬ȼ��늳���܇Ҫ���F���ض��^�Ĺ���������܇�I��СҎģʾ�����ã�Ҏģ�_��5000�v��ȼ��늳�ϵ�y�a�ܳ��^1000��/��I��2025�꣬ȼ��늳���܇���F�ڳ���˽����܇������������܇�I����������ã�Ҏģ�_��5�f�v��ȼ��늳���I�a�ܳ��^1�f��/��I��2030�꣬ȼ��늳���܇���F��˽�˳���܇����������܇�I���Ҏģ���̘I�ƏV��Ҏģ�_�����f�v��ȼ��늳�ϵ�y�a�ܳ��^10�f��/��I��

ȼ��늳���܇�lչ�Ŀ��wĿ��

�r�g���c���w˼·2020 �����ض��^�Ĺ���������܇�I��СҎģʾ�����ã��_��5000 �vҎģ��ȼ��늳�ϵ�y�a�ܳ��^1000 ��/��I2025 ���ڳ���˽����܇������������܇�I�F���������ã��_��50000 �vҎģ��ȼ��늳���I�a�ܳ��^1 �f��/��I2030 ����˽�˳���܇����������܇�I�F��Ҏģ���̘I�ƏV�����f�vҎģ��ȼ��늳�ϵ�y�a�ܳ��^10 �f��/��Iȼ��늳ؼ��g�Ŀ��w˼·

�r�g���c���w˼·���ڣ�5 ��ȣ����еȹ���ȼ��늳��c����������늳ص���Ȼ�τ������͞鼼�g���������Fȼ��늳���܇���ض��^�Ĺ���������܇�I���Ҏģʾ���������ڣ�10 ��ȣ��Դ���ȼ��늳��c�еȹ���������늳ص��늻�Ϟ����������Fȼ��늳���܇���^��Ҏģ�������̘I�����h�ڣ�15 ��ȣ���ȫ����ȼ��늳؞������������˽�˳���܇����������܇�I�F���f�vҎģ���̘I�ƏV���Կ�������Դ�����Ě��ܹ����wϵ���O�cҎģ�U��֧��ȼ��늳���܇Ҏģ���lչȼ��늳�܇�lչҎģĿ��

ȼ��늳ضѱȹ���Ŀ��

�����p���������g·���D�o�����_·�����Pע�X�Ͻ��V�Ͻ�̼�w�S�����������c����Դ��܇���g·���D��Ҫ��2020�ꡢ2025�ꡢ2030����܇��2015��p��10%��20%��35%����2030��ߏ���䓑��ñ���������ӣ���܇���X�����^350Kg����܇���V�Ͻ�45Kg��̼�w�Sʹ����ռ܇��5%��܇���p����Ҳ�ǹ��ܽ��ĵ���Ҫ���g·�����Pע�X�Ͻ��V�Ͻ�̼�w�S��܇��������������Ͷ�Y�C����

�p�������g���w˼·

�r�g���c���w˼·�������c�lչ���ߏ�䓺����M�ߏ�䓼��g�����F�ߏ������܇���ñ����_��50%�����������c�lչ��������܇䓺��X�Ͻ��g�����F�X�Ͻ��w�����X�Ͻ��㲿�����������a�ͮa�I�������h�����c�lչ�V�Ͻ��̼�w�S�ͺϲ��ϼ��g�����F̼�w�S�ͺϲ��ϻ��܇����̼�w�S�㲿���Ĵ������p�������g�lչ·���D

e2020 ��2025 ��2030 ��܇�v�����|���^2015 ��p��10%�^2015 ��p��20%�^2015 ��p��35%�ߏ��������600MPa ���ϵ�AHSS 䓑����_��50%��������܇䓑��ñ����_����܇��������30%2000MPa �����τ�����һ�������đ����X�Ͻ���܇���X���_��190kg��܇���X�����^259kg��܇���X�����^350kg�V�Ͻ���܇���V���_��15kg��܇ʹ���V�Ͻ�25kg��܇ʹ���V�Ͻ�45kg̼�w�S�����ͺϲ���̼�w�S��һ��ʹ�������ɱ���2015 �꽵��50%̼�w�Sʹ����ռ܇��2%���ɱ������A�ν���50%̼�w�Sʹ����ռ܇��5%���ɱ������A�ν���50%܇�v�����|���p��Ŀ�ˣ���2015 ���A�ϣ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- 2025�����ؔ���l�������a�N�s1000�|Ԫ

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y���Ծoƽ�����I�a�Ј�����������

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �ٸ�6#�´��ߴa��ǧԪ�t���������Ϳ��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2