-

2017���Ї����ļҾ��ИI���жȼ���lչ�����A�y

2016/12/11 10:28:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���ИI�lչ�����������ھ������ա���悻������ظ����Ї�����������ͨ�f���ĽyӋ������“ʮһ��”���g�҇����ļҾ� �Ј����w���f�lչ�^�鷀����2010 �� 2015 �������У�ÿ��ȫ��Ҏģ���ϼ� �ӽ����Ј��N���~������һ���ИI�lչ�����������ھ������ա���悻�������

���������Ї�����������ͨ�f���ĽyӋ������“ʮһ��”���g�҇����ļҾ� �Ј����w���f�lչ�^�鷀����2010 �� 2015 �������У�ÿ��ȫ��Ҏģ���ϼ� �ӽ����Ј��N���~�����^ 1 �f�|Ԫ�������ġ��b��Ҿ���Ʒ������ �����L��֧���˽��ļҾ��Ј����N���~�� �҇��Ľ��ļҾ��Ј��lչ�����ć��H���^�������҇����˾����b ���M�~����������Ӣ���˾�ˮƽ��һ�롣�҇������ļҾ���Ʒ������ �������L��ԭ���������1����������ˮƽ������������2����悻�ˮƽ�IJ� ����ߣ�3�����خa�N����e�Ŀ������L����4�������˿�Ҏģ��5�� ��ͥ�Ķ����b�ͼҾߵ����M������

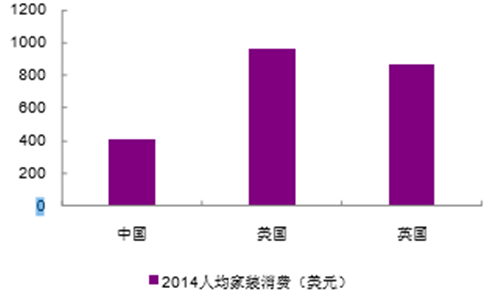

2014���҇��˾����b���M�~����Ӣ���˾�ˮƽһ��

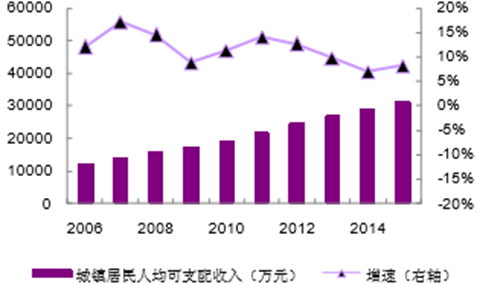

2006-2015�҇���悾����˾���֧�����뼰������

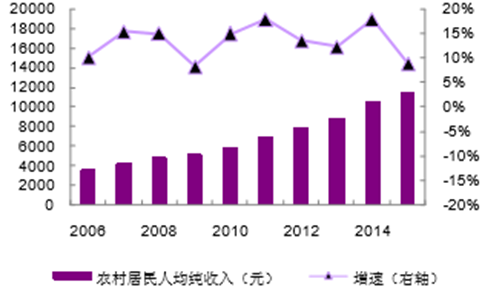

2006-2015�҇��r������˾������뼰������

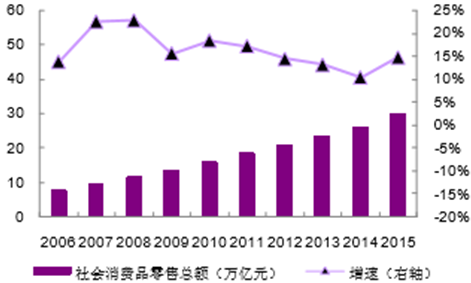

2006-2015�҇�������MƷ���ۿ��~������

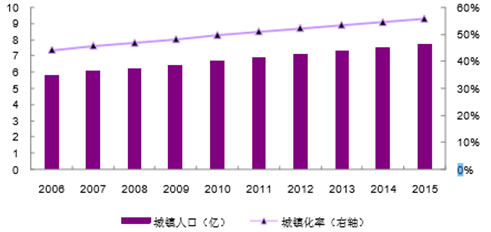

�����S���������m���L���҇���������ˮƽ������ߣ�2015 ���҇���悾� ���˾���֧������� 31195 Ԫ���� 2005 ��� 2.97 ������ͺ����L�ʞ� 11.51%��2015 ���҇��r������˾�������� 11422 Ԫ���� 2005 ��� 3.51 ��,��ͺ����L�ʞ� 13.38%��������������ˮƽ������ߣ��ټ����҇����� ����������U����裬�҇�������MƷ���ۿ��~�������������L�đB�ݣ� 2015 ���҇�������MƷ���ۿ��~�_�� 30.09 �f�|Ԫ���� 2005 ��� 4.48 ���� ��ͺ����L�ʞ� 16.18%����������ˮƽ�IJ�������������ˌ����ļҾ��� Ʒ������ Ŀǰ�҇���悻���̎�����ڰlչ�A�Σ�����˿ڳ��m�������L�����ҽy Ӌ�և��ȳ�悻�����1996���30.48%������2015��� 56.10%�� ����Ȼ�h���ڰl�_���� 80%��ƽ��ˮƽ��Ҳ�����˾������c�҇�����İlչ �Ї��� 60%��ƽ��ˮƽ���lչ���g�^��

�������⣬�в��������^�ij�悻��� �քeֻ�� 48.5%��44.8%���������^�lչ�������и���İlչ������ �S���҇���悻��M����v��lչ���U����߅�H���������ļ����С��h���� ���Լ��������^�ij��н��O���L��̎����lչ�r�ڣ������ļҾ��Ј��� �lչ�����L��֧�Ρ�

2006-2015�҇��ij�悻�ˮƽ

����������҇����خa�N����e�������L�������ˌ����ļҾ��Ј������� “ʮһ��”���g���҇����خa��Ӌ���Ͷ�Y 16.02 �f�|Ԫ��������L 24.4%�� �������ҽyӋ�֣�2015 ��ȫ�����خa�_�lͶ�Y 95979 �|Ԫ��ͬ�� ���x���L 1.0%������סլͶ�Y 64595 �|Ԫ��ͬ�����L 0.4%��ռ���خa�_ �lͶ�Y�ı��؞� 67.30%��2015 �������^���خa�_�lͶ�Y 21709 �|Ԫ��ͬ �����L 1.3%��2015 ���҇���Ʒ���N����e 128495 �fƽ���ף��^ 2014 �� ���L 6.5%������סլ�N����e���L 6.9%���k�����N����e���L 16.2%���� �I�I�I�÷��N����e���L 1.9%��2015 �������^��Ʒ���N����e 33173 �fƽ���ף�ͬ�����L 3.4%���N�۽��~�� 16939 �|Ԫ��ͬ�����L 5.0%��Ŀ ǰ�����������ƴ���з��r�^�����L������Ͷ�Y��Ͷ�C�Է��خa���p�� ���خa���Y�a���Զ��ؚw�������ľ�ס���ԣ���ʹ����Ͷ�Y��Ͷ�C�Դ����� ����÷��D�����ס��ס�����߂��ס�����ܣ��ɞ齨�ļҾ��Ј����� ����Դ�� �҇���Ļ����˿�ҎģҲ�齨�ļҾ��Ј��İlչ�춨�˻��A���҇�ÿ ��s�� 2000 �f�»���Ⱥ����������ס�����M���ӿ콨�ļҾ��Ј��Ŀ��ٰl չ����ǰ��20 ���o 80 ���������һ��������Ů���M��������M���ڣ����� �M���c�Ԃ��Ի����r�л�����h�����������Ҿ��OӋ�����Pע���@��“80 ��”���ØI�����Ƅӳɞ齨�ļҾ��Ј�����Ҫ���M�ߣ������Ј��Ŀ��ٰlչ ����Ҫ�Ƅ����á�

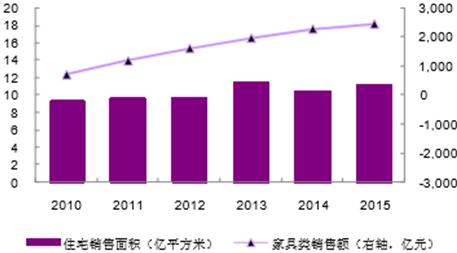

2010-2015�҇�סլ�N���������ӼҾ���N���~

������ͥ�Ķ����b�ͼҾߵ����M���������ИI�������m�İlչ���g���S�� �����֧��������m���L���˂�����ע����������|�����������m����� ���Ի����M��ʽ���£��ڼ�ͥ�OӋ���⡢���ܻ����F�����ȷ���������� ��Ҫ��ͥ�Ķ����b��b�ތ��ɞ��µ����M���c������ס���ձ���ڽY�� ����������e�Mխ������������ȱ�c����Ҫͨ�^�����b�ޡ��ÓQ��̭�f�Ҿ� �ȷ�ʽ�� ����ס�����m�ԣ��������Ʒ�|������ 10 ����b�����ڻ�Ҿ߸� �Q���ڣ��҇�ÿ��s�� 3500 �f����ͥ��Ҫ�����b����Q�Ҿߡ����⣬�� �ꡢ��չ������������b���l�ʞ� 5-7 ��/�Σ�Ҳ���M���҃�����b���k���Ҿ������@���齨�ļҾ��Ј��������m�İlչ���g�����]���^ȥ 20 �����Ʒ�����N����e����ʹδ���·��N���½�����������Ҳ���ɱ��C���� �Ҿ��Ј��ķ����lչ��

�����������ļҾ��Ј����Ʈa�I朵ĺ��ĭh����ӯ��������

�����Ї����ļҾӮa�I���Ҫ����ԭ���Ϲ����̣������̣�������N�̵Ľ� �ļҾ��Ј����Լ����M�ˡ����N���ڴ˃rֵ��Ы@ȡ�˴ֽ���Ч�档�� ��������ľ�����Ͻ��ُV����ȡ��ԭ���Ϲ����̵ă��ݲ������@���ҾӮa Ʒ�����̔����ࣨ���^ 14000 �ң���Ҏģһ���^С���������M���Լ��Ҿߵ� ����Ʒ���|���ޣ������a����Ʒ�����ܮa�����@��Ʒ��Ч�������ڽ������N �����ijɱ����҇��Ҿ������̵��N�ۺܴ�һ������ه�ڽ��N�̡����N�� һ������Ҫϵ���M�ߣ������̑�����һ����Ҫ�c�S��ֱ�ӌ��ӣ�̎������ �a�I朵ĺ��ĵ�λ�����ڽ��N��һ���܉��ݼ{���Ʒ�ƣ���͑��ṩһվʽ �Ľ�Q�������������Ʒ�Ʊ����ȮaƷƷ�Ƹ����������M��ע�⡣һ�����N �̵��N������������ɣ��rֵ朵����B�ӣ����N���܉�@�îa�I�дֽ� ��Ч�档

���ļҾӮa�I�

���������ИI���ж��^�ͣ���С���Ј�������

�����Ľ��IҎģ���Ј�Ӱ����������҇��Ľ��ļҾ��Ј��ɷ֞������һ ���ȫ�����B�i���I�Ј�������ȫ�����䃞�����ڽ��I���̻����˜ʻ��̶� �ߣ���ͬ�r�����Y�������������ˮƽҪ��ߵ�ȱ�ݡ�������I�мt���� �P������Ȼ֮�ң��ٰ��ӵȡ��ڶ���Dž^��Ʒ���Ј����@��Ј�ͨ���^ ��ռ����������Ȧ�����и��õ�Ӳ���Oʩ��ُ��h�����^�����@���څ^ ���Ʒ��Ӱ�����ҎģЧ���^����������I�гɶ�����ɭ�Ҿӡ��������� �m�������r���ȡ���������������y��С���Ј�������Ј��������࣬�� ������^�磬Ҏģ�^ǰ����Ј���С��Ӳ���Oʩ��ُ��h�����Ʒ��Ӱ� �����͡�ȫ���B�i���^���B�i�cС���Ј����档���w������ǰ�����Ʒ�� ����Ҏ�����Ј������IҎģ�aƷƷ�N�S����ُ��h���á�Ʒ��ͻ������ ����պá�

2014�������Ҿ��Ј����~

2014���Ї��Ҿ��Ј����~

���������Ї�����������ͨ�f���yӋ��ȫ�����I��e 3 �fƽ�������ϵĽ��� �Ҿ��Ј��s 1000 �ң�Ҏģ���Ͻ��ļҾ��Ј����N���~�� 1.08 �f�|Ԫ������ �t�����P��Ҏģ����Ј����~��Ȼ��С��2014��ȵ��Ј����~��2.60%�� ���҇������ļҾ��Ј��ʬF“�ٻ��R��”�ļ��Ҹ�����֣����γ�ԭ����� �ж�����1�����M�����x���u���rͨ���Pעُ��h�����aƷ�|���c�ۺ���ա� �aƷ�r���u��Ҏģ���aƷƷ�N�������Լ��ܷFһվʽُ�R����ͨ�Ƿ� ���������ء��@Щ�����c�Ј�������I��ȫ�����B�i߀�Dž^���Բ��o�Pϵ�� ��2�����ڽ��ļҾ�����aƷ��һ�����\ݔ�돽����ͬ���ͨ�������� ͬһ���л�ͬһ�^����л��^��ĸ��������ϲ����ڡ�

�����ġ����Iģʽ���������Ј���������N�I�B����

�������ս��Iģʽ����҇��Ľ��ļҾ��Ј��ɷ֞���y���Q�Ј��������� �Ј������ļҾӳ��С��S��ֱ�IƷ�ƌ��u��ͻ��W�N����N��͡����ИI Ŀǰ�lչ��r�������������Ј��C���ԏ��������������@�����ИI��ռ�ȸߡ�

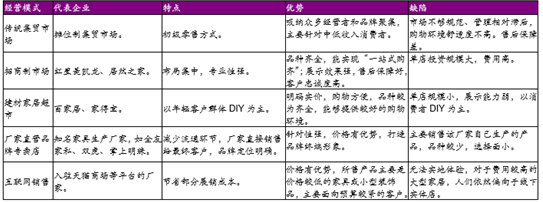

�҇����ļҾ��Ј�����Ҫ���Iģʽ���䃞ȱ�c ��

�����������Ј��nj��Ј��ָ�������䁣������̷�ʽ���M�̑��M�����I�� �Ј����I��ؓ؟�Ј����w��Ҏ���c���I���������v�̑��ṩ��I�������yһ ���N�ͽyһ�ۺ���յ��Ј����գ������v�̑���Ї�����Ј������ƶȣ��� �ЬF�������̈�������ͨ����r�£��������Ј����wҎģ�^���I��e�� ����һ�f����ʮ�fƽ���ײ��ȣ��Ј����I�߲�ȡ������U��ʽ�M�н��I���� �����Ј��yһ������ǰ�����̑������������I�࣬���̑����U�Ј���䁣��� ���������I���Ј����I����ȡ�Ј����U���Ј������M��Ŀǰ�҇��^�ֽ� �ļҾ��Ј������������Ј��� �҇����ļҾ��Ј��γ�“�������Ј���������N�I�B����”�ĸ�֣��� Ҫ�������N�������ͮaƷ���c�ɷ����������¡���1�����N���������棬�� �����ļҾ��Ј���һ�������̣�һ���ʡ�����Ƭ�^����������ͨ�������� �a�S�Ҍ�����ه���^����һ��������ͨ�^���l��ʽ���aƷ�N�۽o���N�̣��� �N�����挦��K�͑������M�ߺ��b�˾�������eһ�����������OƷ�ƌ��u ���⣬�^�����һ���������ձ�ۼ��ڴ����������Ј�����2���ڽ��ļҾ� �aƷ�����c���棬��Ӳ�Ľ��ļҾӮaƷ�͜�ܰ�ļ�֮�g�����^������� �˽��ļҾӮaƷ�e��Ҫ����չʾ��ͨ�^���õ��OӋ�ͮaƷ����У��I��� �N����ͥ�Ĝ�ܰ���X������M�ߌ��aƷ�����⣬�M�����M�ߌ���ͥ������ �@��Ҫ���^��Ҏģ���u���У�ͨ�^Ʒ�ƌ��u��팍�F���������Ј����wҎģ �^���܉���������Ʒ�ƌ��u���M�ЮaƷչʾ����չʾ���ܹ����^���� �܉�M�����M�ߵ��w������ļҾӳ��к͏S��ֱ�IƷ�ƌ��u��������I �B������e�����֡���Ʒ�N��N�۹����ɱ������ƣ���չʾ���ܹ����� �������ƴ��u����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ݷ���+�������ߡ��x���]݆�a�I��lչ ��ͧ�����γɞ�����e���x��

- ǰ11�����L���ÿ���Ӌ�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��

- ���ӿ콨�O��������Ӱ������Ї���ɫ�����Q�ۡ�

- ��������2024����W�؇�49.5�f�� ͬ�����L19.1%

- �뾳��ѩ���Aӆ������L

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- �~�r�����߄ݻ��ȓP����

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2