-

2017���Ї���ý�Ј��ʬF�ɼ��ֻ��B�ݼ��V��ИI�M��lչ��������

2016/12/16 10:33:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

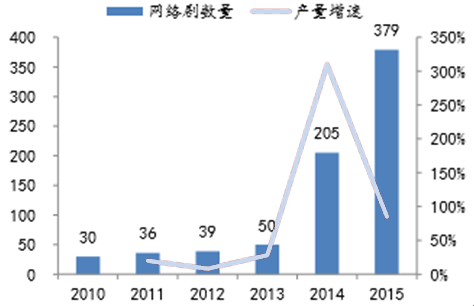

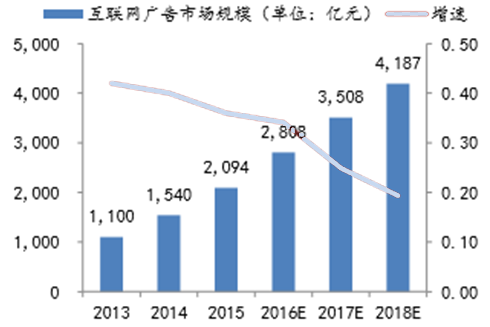

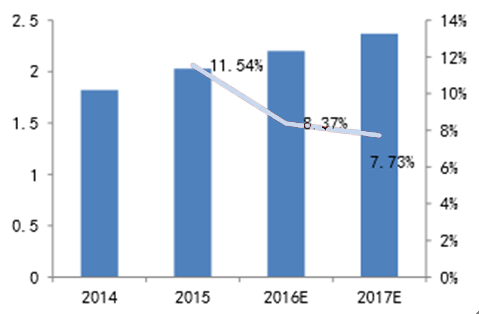

������ʾ�������ý�ИI�Ј��ʬF�ɼ��ֻ��B�ݣ����ڿ���ƽ��ý�w���V��ИI�M��lչ����������������֮�£��Ӱ�ҕ�����W������ý�w�I�N����ý�w�ИI�lչѸ�٣������ٱ��� ��λ��֮�ϡ� 2015 �꣬�����ӰƱ���_ 440.69 �|Ԫ,ͬ�����L 49%,�������������ý�ИI�Ј��ʬF�ɼ��ֻ��B�ݣ����ڿ���ƽ��ý�w���V��ИI�M��lչ����������������֮�£��Ӱ�ҕ�����W������ý�w�I�N����ý�w�ИI�lչѸ�٣������ٱ��� ��λ��֮�ϡ� 2015 �꣬�����ӰƱ���_ 440.69 �|Ԫ,ͬ�����L 49%,���ٞ��������ߣ������Ӱ �Ј��mȻ���䣬�����w�����Y��ӿ�룬�{���lչ�ij���ИI�B�ݣ�2015 �꣬���� 8 �Ҵ� ��ҕ�l�Wվ�ڲ������������^ǧ�����a��������� 205 �����ӵ� 379 �������� 85%��2015 �꣬���W�V���Ј�Ҏģ�_�� 2094 �|Ԫ��ͬ�����L 36%���B�m���������L�ʱ����� 35% ���ϡ�

2010-2015 ��W�j���a��������

������Դ�����_�Y������

2013-2018 �껥�W�V���Ј�Ҏģ������

������Դ�����_�Y������

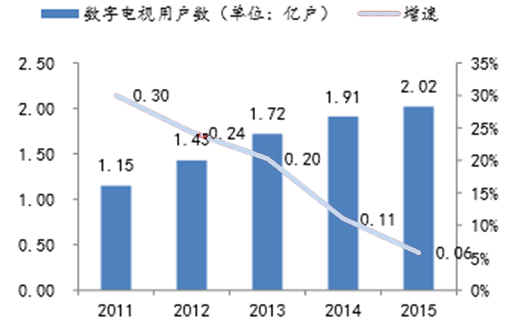

�������֮�£����yý�wӯ��������Ӱ����ʬF�����»�څ�ݡ�2015 �꣬���� CTR ý�� ��Ӎ�������Ї��V���Ј�Ҏģ�½� 2.9%�����Ђ��yý�w�V���Ј������»� 7.2%�����yý �w�������ô��о������ҕ�Ј���ֹ2015����Ñ������_��2.02�|�������w���_��81% څ��ͣ��Ј�Ҏģ�t����ʧ���Ј����gڅ���컨�塣

2011-2015 �ꔵ���ҕ�Ñ���������

������Դ�����_�Y������

2011-2015 ���y�V�濯�����Mͬ������

������Դ�����_�Y������

����2015 ���Ļ���ý�ИI���������������� 20 λ����I�У����� 13 �ң�ռ�� 65%���������������� 20 ����I�У�����H 4 �ң�ռ�� 20%�����������ӯ ���������ڲ���Ļ�����M�иĸ����ý�w�D�Ͱlչ�������\�IЧ�ʺ�ӯ�������� �ڱ��С�

������1���ҕ�������Ñ��lչ���ٷž�

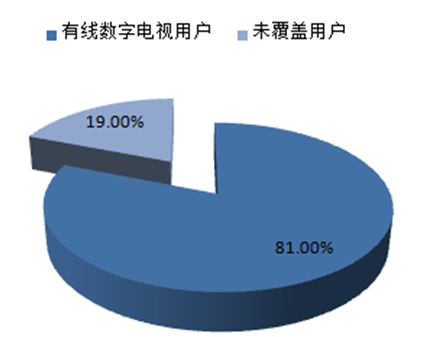

����2015 �꣬�҇��о��ҕ�Ñ����AӋ�� 2.4 �|�����о������ҕ��ͥ�Ñ����� 1.95 �| �������ֻ����_�� 81.00%�����У����唵���ҕ�Ñ�ռ�������������Ñ�Ҏģ�_�� 5,466 �f����ռȫ���о��ҕ�Ñ��� 22.71%�������о������ҕ�Ñ����ʽӽ���������g�� �㣬�AӋ 2016 ���Ñ����ٌ��ž���

���������I�շ��棬��ý�w�I�յİlչ���M���ˌ����Ñ����L�ӿ죬�Ñ�Ҏģͻ�� 1,450 �f�����_�� 1,492.2 �f����ռ�о��ҕ�Ñ������ı����_�� 6.20%��

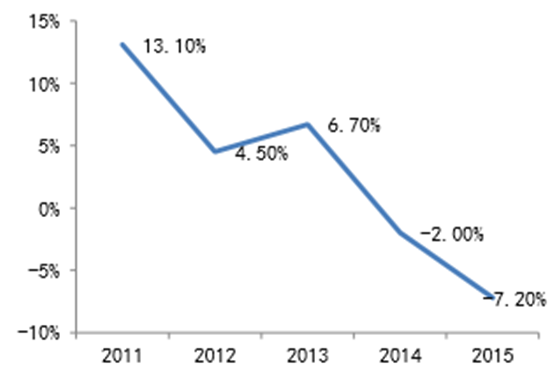

����2015 ���ҕ�_����ʬF�R̫Ч������ҕ��һ���lҕ���ܱ��ָ���ҕ�ʣ��V�漰���� ٝ������Ҏģ���f�����^��ˮƽ�����ǿ��w�ҕ�V��Ͷ�����״��»���CTR �{�Д����@ ʾ��2015 ���ϰ����ҕ�V�滨�Mͬ�Ȝp�� 3.4%���r�ΏV���YԴ��Ҳͬ�Ȝp��һ�ɡ�

�о������ҕ�Ñ�Ҏģ�����٣���λ���|����

������Դ�����_�Y������

2015 ���о������ҕ�Ñ����w��

������Դ�����_�Y������

������2���V���� ���»����V�������y�ԔU��

����2015 ���Ї��V��ý�w�Ј�Ҏģ���FС���»�����ҕ������ý���о�����˾��CSM�� ���{�锵���@ʾ��2015 ��ȫ�� 34 ���������w�� ���^ 2014 ��ͬ���½� 3.33%��

������������܇�������Լ������֙C���ռ���܇�d�Լ��֙C����ϵ�y�V�����Ƅ��� �Ј� ���m���L�����ďV��Ͷ����������� 2015 ��ǰ�����ȏV��ý�w�V�滨�M�ı���ͬ���½� 0.7%���ڏV�����I�NͶ����m�ߵ͵���r���V��ý�w�V�������y�ԔU��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ǰ10���҇�������������ИI����ֵ���L5.5%

- �I���´��_���|���͘I�¿��g ��δ���������䌣�I�������

- �Vʯ��������׃ �a�r�������п��g

- �㽭�����y�g�������ջ�

- ������С�W�ǻ۽���ƽ�_�_չ��������ھ����л��

- �X���V�r���Ƿ���Ҋ�ף�

- ��������� �U�r����g����

- �����hϢ���h�ڼ� �����r���λ��ʎ���ƾ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2