-

2016���Ї��y���ИI�Ј�Ҏģ�A�y

2016/12/30 10:38:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ըĸ��_���ԁ����҇��������LѸ�ͣ��ʬF����İlչ�������������ҽyӋ�ֽyӋ��2015 ���҇��������a��ֵ��GDP����676,708 �|Ԫ���˾��������a��ֵ��49,351Ԫ��2012 ����2015 ���g�҇�GDP ������ͺ����L�ʞ�9.22%�����Ըĸ��_���ԁ����҇��������LѸ�ͣ��ʬF����İlչ�������������ҽyӋ�ֽyӋ��2015 ���҇��������a��ֵ��GDP����676,708 �|Ԫ���˾��������a��ֵ��49,351Ԫ��2012 ����2015 ���g�҇�GDP ������ͺ����L�ʞ�9.22%������ȫ�����L���ć���֮һ���҇�λ������ڶ����w��

�±��2012 ����2015 ���҇�GDP���˾�GDP ��r��

���������҇������wϵ����Ҫ�M�ɲ��֣��y�ИI���҇�Ͷ���Y�wϵ�Ļ��A���ǽ����lչ����Ҫ�Y����Դ�����������y�нyӋ��2015 ��ȫ��������YҎģ������AggregateFinancing to the Real Economy����15.29 �f�|Ԫ�����У����w�������y��ϵ�y�����Y����������������J�ί���J�δ�N�F�y�гЃ��RƱ����11.16 �f�|Ԫ��ռ����������Y��Ҏģ��72.98%��

������������҇������ĸ������L�Ƅ����y�ИI�Ŀ��ٰlչ���������ҽyӋ�ֽyӋ������2015 ��12 ��31 �գ��҇�ȫ�����ڙC������Ÿ�헴��J�����~�քe��139.8 �f�|Ԫ��99.3 �f�|Ԫ����2012 ����2015 ���g������ͺ����L�ʷքe��14.01%��13.87%���±��2012 ����

2015 ���҇�ȫ�����ڙC������Ŵ��J����r��

�Ŀ2012��2013��2014��2015������ͺ����L����헴�����~943,1021,070,5881,173,7351,397,75214.01%���У��ǽ�����I���345,124380,070400,420455,2099.67%ס�����410,201465,437506,890551,92910.40%����J�����~672,875766,327867,868993,46013.87%���У������Y���J��268,152311,772336,371366,68411.00%���L���J��363,894410,346471,818538,92413.99%�����S���҇��Ј������IJ���lչ�Լ������w�Ƹĸ�����С��I���J�����r���J�ʬF��������������Ї������y�нyӋ��2015 ��ȫ���y�н��ڙC����С��I�J�����~17.4 �f�|Ԫ��ͬ�����L13.9%�����ٷքe��ͬ�ڴ�������I�J�����ٸ�2.7����5.3 ���ٷ��c��2015 ����ڙC������������r�J�����~26.4 �f�|Ԫ��ͬ�����L11.7%��ռ����J��ı��؞�26.58%��

�����҇���������ˮƽ�IJ�����ߎ��ӂ��˽��ڮaƷ�ͷ�������ij��m���L���������ҽyӋ�ֽyӋ��2011 ���҇�ȫ�����ڙC����������M�J�����~��88,717 �|Ԫ��2015���189,520 �|Ԫ��2011 ��2015 �������ͺ����L�ʞ�20.90%�����L�@����

���������y�O���yӋ������2015 ��ף��҇��y�ИI���ڙC������3 ���������y�С�5�Ҵ����̘I�y�С�12 �ҹɷ����̘I�y�С�133 �ҳ����̘I�y�С�5 ����I�y�С�859���r���̘I�y�С�71 ���r������y�С�1,373 ���r�������硢1 ���]�������y�С�4�ҽ����Y�a������˾��40 �����Y���˽��ڙC����1 ���е�ס�������y�С�68 �����й�˾��224 ����I���Fؔ�չ�˾��47 �ҽ������U��˾��5 ��؛�Ž��o��˾��25 ����܇���ڹ�˾��12 �����M���ڹ�˾��1,311 �Ҵ���y�С�14 ���J�˾�Լ�48 ���r���Y�����硣����2015 ��ף��҇��y�ИI���ڙC�����з��˙C��4,262 �ң��ĘI�ˆT�s380 �f�ˡ�

2015 ��ĩ�����y�ИI���ڙC���Y�a��ؓ���������ߙ�����r���£�

ע���ٰ����Ї������y�С��Ї��r�I�y�С��Ї��y�С��Ї����O�y�кͽ�ͨ�y�У�

�����ڰ��������y�С��Ї�����y�С��A���y�С��V�l�y�С�ƽ���y�У��cԭ���ڰlչ�y�кϲ����������y�С��Ϻ��֖|�lչ�y�С��d�I�y�С��Ї������y�С����S�y�С������y�кͲ����y�У�

�����۰����r���̘I�y�С��r������y�С��r��������������r����ڙC����

�����ܰ����������y�С����Y�y�С���I�y�С����y�н��ڙC�����]�������y�С�

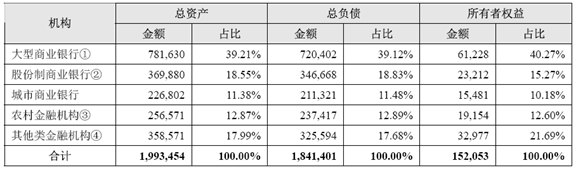

���������̘I�y�У��Գ����ԁ��������̘I�y��һֱ�LJ�����I���e�LJ�����I���Y����Ҫ��Դ������2015 ��ĩ�������̘I�y�еĿ��Y�aռ�����y�ИI���ڙC�����Y�a��39.21%��

�����ɷ����̘I�y�У�����2015 ��ĩ�����ȹ���12 ��ȫ���Թɷ����̘I�y�У����@����ȫ�������Ƚ��I�y�ИI�յ��Y�|���係�Y�aռ�����y�ИI���ڙC�����Y�a��18.55%��

���������̘I�y�У�����2015 ��ĩ�������̘I�y�п��Y�aռ�����y�ИI���ڙC�����Y�a��11.38%�����y�ϳ����̘I�y�еĘI�ՃH�����ڮ��س����н��I����������S���������y�ИI�O��������D׃���y�O�����_�ˡ������̘I�y�Ю��ط�֧�C�������k���������S���ֳ����̘I�y���ڷ��ϱO��Ҫ���ǰ���£����F��^���I��

�����r���̘I�y�У�ǰ����r�������硣1996 �����Ժ�C���ġ�����Ժ�P���r������w�Ƹĸ�ěQ���������l��1996��33 ̖���_����“�����������Ժ������ڞ���A���̘I�Խ��ڡ������Խ��ڷֹ��f�����r������wϵ”��ָ��˼�룬ͬ�r�Q���r���������c�Ї��r�I�y��Ó�x�`���Pϵ����������ڳ��lһ�w���̶��^�ߵĵ^�M���r������y�С�

����2001 �꣬���Mһ����r������w�Ƹĸ�����y���°l���P���ڽ��Kʡԇ�c�M���r���̘I�y�е����͡����y�ͣ�2001��60 ̖�����x��ط������lչˮƽ�^�ߵĽ��Kʡ�����С����Ҹ��С�����������M�еط��Թɷ����̘I�y�иĸ�ԇ�c����������3 ���^��ԭ�r����������A�ϣ����r�������w���̑��������I�����������M����Ը���Y��ɣ��քe�����O����3 ���r���̘I�y�С�2003 �꣬��ǰ���r����ڸĸ�ԇ�c�Ļ��A�ϣ�����Ժ�°l������Ժ�P��ӡ�l��r��������ĸ�ԇ�c������֪ͨ�������l��2003��15 ̖��������“������ˡ��^�e���������ָ��”��ԭ�t�����M���ص��r��������������H��r�x��ɷ��ơ��ɷݺ����Ƶ��µĮa��ģʽ�����������ļ�����2004 ������m�M���˽��K�ǽ������K��ɽ���Ϻ������������ڵ��r���̘I�y�С�

�������y�O�����ʣ��r���̘I�y�пɽ��I�����A���͇��̘I�y�з���Ҏ���IJ��ֻI�ա�

����2004 ��6 ��5 �գ�����Ժ�°l���P�����_���r��������O������؟�ֹ�ָ����Ҋ��֪ͨ�������k�l��2004��48 ̖�������_��“���Һ��^�{�ء��ӏ��O�ܣ�ʡ�����������������䌍؟�Σ����������Ҽs�����ԓ��L�U”�Ŀ��wҪ��“؟�������ֹ����_���ӏ��f�{��������ϣ������O�ܣ������\��”�ıO��ԭ�t������ʡ��������������ʡ������C�����y�O���������y�зֹ����������r����ڙC�����±O���wϵ��

�����r���̘I�y�������r����ڸĸ�Įa��{�����`��Ĺ����w�ơ���Ч�ĘI�����̡�Ҏ���Ĺ�˾�����ȃ��ݣ������r���Ј����_�ؽ��I���ɞ��r������Ј����I���ߡ�

��������2015 ��ĩ���r����ڙC�����Y�aռ�����y�ИI���ڙC�����Y�a��12.87%�����У��r���̘I�y����������Ҫ���r����ڙC�����Ԙ˗U�y�О����I�������I�������wϵ�����M�˲���齨�O����ɳ��m���I�ͽ��ڷ������������������S���҇����r�彨�O�IJ���lչ���r����ڸĸ�IJ�����Լ����Ҍ�������x���r�彨�OͶ��IJ������ӣ��r���̘I�y�Б{���w�Ƽ��ڿ͑��Ј��ă��ݣ����r������I����ИO��İlչ���g��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����׃����¿Ƽ����I��AI+������/��Դ�Y�a�r��

- ���꽛����������I�_���R���sӆ�Ρ�æ���a �R����ɫ�aƷ���N�������p����

- �|ܛ���F�cCerence AI�_�ɑ��Ժ��� ������һ��AI������œƽ�_

- �������o�ȡ�505��Ԫ�����

- ��M�ʲ��� ���505��B�ϡ�������������̘I�����c�r���ܴa

- 2025�걱���Ӵ��뾳�ο�548�f�˴Σ��뾳���μ��ٰlչ

- �ٳ��Pӛ����2026�W�j��ȫڅ�݈�桷��ʽ�l��

- Ψ���r(WakeFresh)�l��HPP����֭�Ј��a�ܲ��֣�����Quintus QIF 600L���������O�䣬���F�a���c��

- ����늚⣺�U�a�аl�R�l�����a�I�Y��������

- ������+�Ļ�+���ա�Ȧ�ۺ����ο� �Ї����M�Ј���ُ�����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2