-

2016���Ї�늸������ИI�lչڅ�ݷ���

2017/2/5 10:21:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

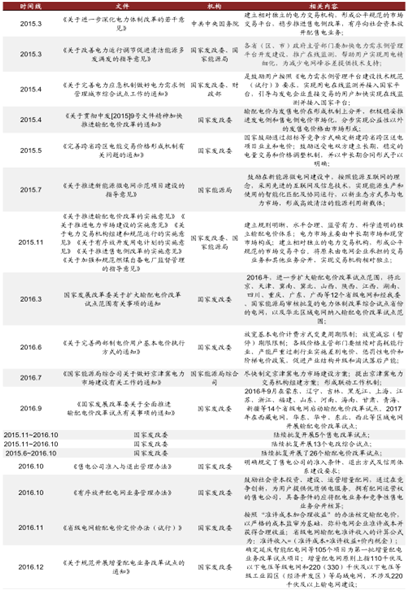

������ʾ��һ��2015����늸���ʽ������ 2015 �� 3 ��늸���Ļ���_�ԁ���������m���_��һϵ��ָ��Ҏ�º͜ʄt��ͬ�r��������ȫ�������Ƚ����˴�������C�ϸĸ�ԇ�c������Ј�ԇ�c�ȣ������ֹ�sһ����늸��M����Ҫ�����ļ���Ҫ�У���늸���Ҫ��������һ��2015����늸���ʽ����

������ 2015 �� 3 ��늸���Ļ���_�ԁ���������m���_��һϵ��ָ��Ҏ�º͜ʄt��ͬ�r��������ȫ�������Ƚ����˴�������C�ϸĸ�ԇ�c������Ј�ԇ�c�ȣ������ֹ�sһ����늸��M����Ҫ�����ļ���Ҫ�У�

��늸���Ҫ���߃��ݼ����_�r�g��

������Դ�����_�Y������

��������ݔ��늶��r�k��������Ҋ�幫�����Ƅ�늸��M����ˮ�^

�������� 2016 �� 11 ���Ұl��ί�l���ġ�ʡ��늾Wݔ��늃r���r������ԇ�У�����Ҋ����ݔ��늃r��Ӌ�������˾��wҎ����

���S����= ���S�ɱ�+ ���S����+ �r�ȶ�������ͬ�r 1�����_�˪�����ݔ��늃r�γəC�ƣ�2��������ݔ��늃r�{���C�ƣ�3��������ݔ��늃r����s���C�ơ���־����늂ȸĸ���ʽ�M����ˮ�^��

Ŀǰ���_չݔ��늃rԇ�c��늸ľC��ԇ�cʡ�нyӋ

������Դ�����_�Y������

����ݔ��늃r��Ҏ���_����ݔ��������ĉ��s�������� 2015 �������ڞ��ף�����ݔ��늃r�ĸ�ĵ�һ��ԇ�c���^���ں��� 2015 ��ĩ��m�_չ���������ġ����ա����ϼ��F���傀ݔ��늃r�ĸ�ԇ�c�����ؽ������˜ʵ�ݔ��늃r�����F�����s 1 ���X���ң�������ֹ 2016��Ŀǰ�ĸ������ֱ�ӽ����������y�㣬�AӋȫ��Ɍ��F����ݔ��h����늃r�������sҎģ�s 43 �|Ԫ��

������������Ј����_�����l����Y�����c����

��������늸� 9 ̖�����P�����ļ���Ҏ��������늹�˾�֞�������� 늾W��I����늹�˾��������W�\�I�������Y����늹�˾�� �]����W�\�I��Ī�����늹�˾��

��ֹ�� 2016 �� 9 ��ĩ�����ѳ�����늹�˾�ֲ�

������Դ�����_�Y������

������ֹ�� 2016 �� 9 ��ĩ��ȫ������ע�Գ�������늹�˾��Ӌ�_�s 1,416 �ң����кӱ����V�|��ɽ�|��ֲ�����ܼ������ء�

�����ġ������������ԇ�cȫ����_���Ƅ����ֱ�ӽ��״������

����������Դ�� 3 ���°l�ġ��P��������������Ј����O���P������֪ͨ��������Ҋ�壩��Ҋ����2016 ������ֱ�ӽ�����������_�����I������� 30%�� ��2018 �ꌍ�F���I����� 100%���_��2020 �ꌍ�F�̘I�������ȫ�����_��

��������늾W 1~10 �·ݽ��I�^������������Ŀ������� 30,977 �|ǧ�ߕr��ͬ�����L 4.7%�����У����L�ں�ͬ������ 25,039 �|ǧ�ߕr��ռ������� 80.8%���Ј����������� 5,938�|ǧ�ߕr��ռ������� 19.2%��ͬ�����L 76.9%���Ј���������У����ֱ�ӽ��������� 4,012 �|ǧ�ߕr��ƽ�����r 0.06 Ԫ/ǧ�ߕr�����p��ُ�֧�� 240 �|Ԫ��

�������� 3 �±����͏V�݃ɴ�����������ī@���M���ԁ��� Ŀǰ����Ӌ��������ʡ�к͵^늼s ���������ļs 31 ��������������ĵij����ژI���ό��c늾W��I�����I�շ��_��ؔ�ժ�����ֱ����늱O���O�ܣ�ͬ�r�����˅��c��������Ñ��Ĝ����T����������늉��ȼ����ơ�

�����塢�V�|�Ј�һ�R���ȣ�ԇ�c����Ҋ֪��

���������ԇ�c���棬�V�|ʡ�Mչ�I��ȫ����2016 �� 3~9 �£�ȫʡ�ѽ��B�m�M�� 7 �������Ͻ��ף����и��r���������Ӌ�s 159.8 �|ǧ�ߕr�����~���Ҏ��Ŀ�ˡ�Ŀǰ������ 651��������Ñ���38 �Ұl���I�� 210 ����늹�˾���c������Ј����AӋ 2018 �깤�I���ȫ���_������������_ 3,200 �|ǧ�ߕr��

�V�|�¸��r��������@�����L

������Դ�����_�Y������

3~9 �¸��r��������K�Y��ƽ���r�����@�sС

������Դ�����_�Y������

����2016 �� 3~9 ���g�S�����r�������Ŀ����������r���sխ����Kƽ���Y���r�� 4�·ݵĽ^��ֵ����c-147.926 ��/ǧ�ߕr������ 9 �·ݵ�-37.421 ��/ǧ�ߕr�������r��֣��l���I�����������g�ԇ��@ 1.5 �|/�µ�ƽ��ˮƽ���ӡ����w���r����ƽ���Y��r��s��-91.5 ��/ǧ�ߕr���c 2014~2015 ��ͬ�ڸ��r����ƽ���r��-4.5 ��/ǧ�ߕr��-7.3 ��/ǧ�ߕr��ȣ����w�Sʽ�Ĵ����������I��늃r�½�Ч���@���@����

����2016 ���ļ��ȏV�|ʡ��ͣ���¶ȸ��r������ 10 �� 27 �ճ��_�� ���V�|����Ј�������Ҏ��t��ԇ�У�������Ҏ���������� 1���_ʼ��ʩ��

2016 �� 10 �V�|���������Ҏ

������Դ�����_�Y������

�����������_��늣�ጷ��f�|�Ј����g

��������Ҏ����ֱ����������w������u���_��2016 �������_�����ع��I�������30%��2018 �ꌍ�F���I��� 100%���_��2020 �ꌍ�F�̘I�����ȫ�����_��2015 ��ȫ�����������s 5.5 �f�|ǧ�ߕr���ų��ܵ�����늃r���o�ĵ�һ�a�I�����l����������늲��T���AӋ��ȫ��ʣ��������_��ֱ�ӽ��ף������_�s 2.3 �f�|����늂��Ј����g��

�AӋ����늂�ȫ����_������ 2.3 �f�|�Ј����g

������Դ�����_�Y������

ע���Y�� >1 �|Ԫ��늹�˾ĸ��˾���

������Դ�����_�Y������

������Ŀǰ���N��늹�˾ӯ��ģʽ��������һ�늾W��I����늹�˾���������Y���ԛQ�����䲻���ܳɞ���������˾��δ�팢�ܵ����߶�����ƣ�ͬ�r����ݔ��늺���늭h�����������g�����ޣ��������늹�˾���ڲ�������늾W�\�I�࣬��Ҫͬ�r�Г��_�����������Դ�����������r�ɽ��r�ĽY��r���L�U���������g�^խ����ͬ�r���w���—���—��늶����h�� ����������W�Y�a�ĵڶ����늹�˾�����������N��늹�˾����о����^��ĸ������ݡ�

����ͨ�^��Ŀǰ������ע���Y���^ 1 �|Ԫ����늹�˾��ĸ��˾�����|�M�нyӋ�҂����Կ�����Ŀǰ�l���I��Ͷ�Y��������늹�˾ռ����ߣ��_ 22%������༯���������O�����졢���I�@�^�����������I����͡� �����ɰl���I��������늹�˾�����ܽ����T�繤�I�@�^ƽ�_����������W�I�գ����γɰl — �� — �� — �õĮa�I��]�h�� �� ���C�������������ͬ�r �����̶ȱ�������a�I�������K�Ñ���ǰ��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2