-

2017���Ї���������ИI�lչ�śr����

2018/1/3 13:57:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1�����{�������Ƅ��N�۸����L���������ˮƽ̎��λ���������@ʾ��2017 �� 1-10 �£����{�ИI���N���F 7010 �f�_��YoY+56.1%�����vʷ�¸�ˮƽ�����������^����/����/�������N���քe���F 2496/1525/730 �f�_������1�����{�������Ƅ��N�۸����L���������ˮƽ̎��λ

�������������@ʾ��2017 �� 1-10 �£����{�ИI���N���F 7010 �f�_��YoY+56.1%�����vʷ�¸�ˮƽ�����������^����/����/�������N���քe���F 2496/1525/730 �f�_��YoY+44%/98%/57%��������� 2016 ��ͬ�ڜy�� Q4 ��؛����2017 ȫ����{���N�������ͻ�� 8500 �f�_�����{�N�۳����Ј��A�ڣ�һ������������ן������K��������һ����Ҳ�����ڱ������ķ������������O 2017 ����N 8500 �f�_���c 2013 �� 6235 �f�_��ȣ�����ͺ����ٞ� 8.1%��

���{���N���c��Ӌͬ������

������Դ�����_�Y������

���{�������c��Ӌͬ������

������Դ�����_�Y������

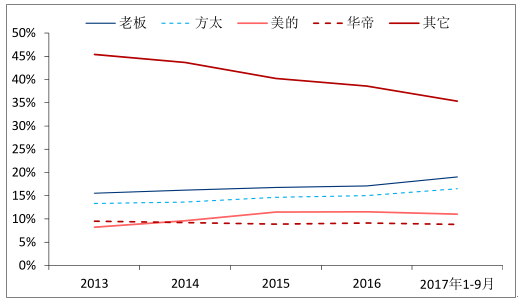

�������ˮƽ��̎��λ��“�a���”ֵ���ڴ������^���Ď��ӵĿ��{���N���������ȥ���صף����������@ʾ���� 2017 �� 5 ���_ʼ���S�̎�����ٳ��m���䡣ͬ�r�������{����r���������_�P������؛�e�O���K�˰��b���c��؛�����L�^��ƥ�䡣�҂��J�飬�������̎���^��ˮƽ��“�a���”�����؛���������L�ṩ�^��֧�Ρ��҇����{�ռ��������L���������g�����������@ʾ��2016 ���҇����/�r����{ÿ�ّ��������քe�� 123.7/47.6 �_���h�����ձ��Ȱl�_���ҡ�ͬ�r���ͅ^��Y��������һ�����п��{������ˮƽ��2015 ���Ϻ� 191 �_/�ّ��������������^���ӱ�/����/ɽ�|/����/�V���քe�� 118/136/109/128/121 �_/�ّ�������悵^�����r��^���S���Ї����M������ˮƽ��������悻����M�Լ��r������ij��mጷţ����{�����������L��������

���{������c��Ӌͬ������

������Դ�����_�Y������

�Ї����{����������

������Դ�����_�Y������

����2��ϴ�C���LͲ��������r�����I��ȫ�ИI

�����LͲϴ�Cռ�ȿ�����ߡ����������@ʾ��2017 ǰ������ϴ�C�ИI���N�� 3179 �f�_��YoY+7.1%���ИI���w�N�����L���������LͲ�����݆څ�����@��2012-2016 �꣬�LͲϴ�C���N���� 571.3 �f�_������ 1290.8 �f�_��CAGR �_�� 22.6%���������@�����ИI���w��2017 ǰ�����ȣ��LͲϴ�C���N��ռ���^�m������ 34.9%���c��݆ϴ�C��ȣ��LͲϴ�C���в��p�������ˮ��ϴ���ȸߵȃ��ݣ�δ��ռ�Ȍ����m�������LͲ�����݆�������M�ИI����������mጷš�

ϴ�C���N���cͬ������

������Դ�����_�Y������

�LͲϴ�C���N���cռ��

������Դ�����_�Y������

����ϴ�C���r���������I���ИI�������������@ʾ���c 2016 ȫ����ȣ�2017 ǰ�����Ⱥ���/С���Zϴ�C���r���� 14.9%/12.7%�����ڿ��{�����䡢�͟��C���������Ʒ�ϴ�C���r������һ�������ڝLͲռ�ȿ�����ߣ��LͲϴ�C���r 3500-4000 Ԫ���ң��h���ڲ�݆ϴ�C��1500 Ԫ���ң�����һ���棬�LͲϴ�C�������������׃�l������څ��Ҳ���^���@��2017ǰ������9kg�����ϮaƷռ���_��45.1%���c2016��ȫ���������20.2pct��

��Ʒ��ϴ�C���r�߄�

������Դ�����_�Y������

���aƷ���ϴ�C���r�߄�

������Դ�����_�Y������

�������ΝLͲϴ�C������ռ��

������Դ�����_�Y������

�������ΝLͲϴ�C�����~ռ��

������Դ�����_�Y������

����3�����䣺�������ٿ��ڃ��N���aƷ�������m

����������N�Ј����w���Fƽ�������������@ʾ��2017 ǰ�����ȣ��҇��������w���N��3438 �f�_��YoY-6.3%�����к���/����/���Ń��N���քe�� 1043/425/421 �f�_��ͬ�����ٷքe��-4.2%/12.8%/-4.1%���������w������ 2362 �f�_��YoY+14.7%�����ڇ��H�����ֵ������M�����������ĺ���I�տ������L���������քe���F 101/354 �f�_��YoY+49.8%/18.9%��

������N���c��Ӌͬ������

������Դ�����_�Y������

����������c��Ӌͬ������

������Դ�����_�Y������

���������ИI����ͣ��aƷ����څ�����m�������Ј������Ը��Q���������ИI���m�aƷ����څ�ݡ�����������������2017 ǰ�����ȣ����T/���_�T����������ռ�ȷքe��24.2%/16.3%���c2016ȫ���������3.8/0.8pct��250�����ϴ���������������ռ��60.1%������ 7.2pct�����ڮaƷ�����Ƅӣ��ИI���w���r����������ͬ�r������һ��Ʒ�ưl���߶��Ј��������Ƴ����_�ۡ��������� AEG���c 2016 ����ȣ�2017 ǰ�����Ⱥ��������ľ��r�քe���� 11.8/15.0pct���������ȸ����ИIƽ��ˮƽ�����������ĮaƷ���r���h�������T�ӡ������ȇ���Ʒ�ƣ��҂��AӋ�߶�ռ�Ȍ�������ߣ��aƷ���r�����S������څ�ݡ�

����֮aƷ���������ռ��

������Դ�����_�Y������

���������ľ��r�������ȸ����ИI

������Դ�����_�Y������

�����Ј�������Ʒ�����w���r����

������Դ�����_�Y������

����4����늣����Nƽ�������ծ�܊ͻ��

�������� 2017 ����ҕС�꣬���N���c�������������»���2017 ǰ�������ҕ���N���c�������քe�� 3704 �f�_��5719 �f�_��ͬ���»�-6.5%��-4.4%���S��������ƿ����������cȫ��I�ղ��ֵIJ������ƣ�TCL�����S�����������ҕ�S��ǰ�����ȳ������քe���F976/455/568 �f�_��ͬ�����ٷքe�� 29.7%/6.4%/4.6%�������ИIƽ��ˮƽ��

�ҕ���N���c��Ӌͬ������

������Դ�����_�Y������

�ҕ�������c��Ӌͬ������

������Դ�����_�Y������

�����ИI��ַ�ɢ�����ծ�܊ͻ���ҕ�ИI������^���ɢ������Ʒ�ƏS�̸������ݲ���ʮ�����@��2017 ��10 ���N�Ј����š����S��TCL ��Ӌ�Ј����~�H�� 42.8%��ͬ�r��ֵ��ע����ǣ�������ُ���պ{��a�I朴�ֱһ�w�����ݣ����Ї��Ј���ȡ�e�O�U�����ԣ��Ј����~����������10 ���������������~�_�� 12.5%��λ���ИI������

�������r��S�ָ�λ�����C�r��ͬ�����У���ߴ绯څ�����m�����r���m��С�����{�����ԾS���^��ˮƽ��2017W39 40/43/55���ҕ�������۾��rͬ�ȷքe����17.3/7.8/6.8pct��ͬ�r���aƷ�^�m���m����څ�ݣ���ߴ�ռ�Ȳ�����ߡ�40 ������������ռ���½� 9.3pct�� 4.2%��55 ��ռ���^�m���� 5.6pct �� 31.7%��

Һ���ҕ���²�ͬ�ߴ�����۾��r

������Դ�����_�Y������

����5���N늣��aƷ�ռ������������^���~�U����Ƕ��ʽ���������c

�����N늱������ͣ�δ���ռ��ʌ����m�����������͟��C���������������@ʾ��2016���҇����/�r���ͥ�ّ��������քe�� 71.5/18.4 �_���c�_��͠�B�ı��䱣����ˮƽ�����/�r�屣�����քe�� 96.4/89.5 �_�������^���ࡣ�L�ځ������N��ИI�Ԍ����m�����ڮaƷ�ռ��ʵ�������

�������r�����Ƅ��ИI�U�ݣ����^���~���m�U���������������@ʾ��2017 ��ǰ�����ȣ��҇����͟��C�������c�����~ͬ�����ٷքe��-1.9%��8.6%��ȼ�����������c�����~ͬ�����ٷքe��-4.4%��6.0%���ܵخa������Ӱ푣��ИI�N�������»������aƷ���r���m�������c2016ȫ����ȣ�2017ǰ�������͟��C�aƷ�ϰ�/��̫/�ИI���r�քe����6.8%/3.5%/10.0%�����r�����Ƅ��ИI���w�����~���L��ͬ�r�����^���~���֔U����2017 ǰ�������͟��C�ИI�ϰ塢��̫��Ӌ���������~ 35.6%���c 2016 ��������� 3.4pct���ھ��r�c���~��ͬ�����Ƅ��£��N����^�����c���������������m��

����Ƕ��ʽ�aƷ���������c��Ƕ��ʽ���t�����䡢�����Լ�ϴ��C����Ʒ�����ˮƽ�ܵͣ�δ�����L���g�V韡��ϰ塢��̫�ȏN��I܊��I����ԭ�г����Ʒ�������c�����W�j���e�O����Ƕ��ʽ�®aƷ��2017 �� 10 �£��ϰ�Ƕ��ʽ�����������������~�քe��36.7%/36.9%/37.5%���^�m�U���I�ȃ��ݣ�ϴ��C���������~ 8.3%���������@���҂��J�飬�S���I܊��I�Ӵ��ƏV���ȣ����M�߽��ܶ���������Ƕ��ʽ�aƷ�����ɞ�N��ИI�µ����L�c��

�͟��C�����������cͬ������

������Դ�����_�Y������

�͟��C�������۾��r�߄�

������Դ�����_�Y������

�ϰ塢��̫�͟��C���������~���m����

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- �������� �L�������w�ؘ������rֵ�

- ���߷����p���� �Ї��뾳�Ώ������L

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2