-

2016��ȫ��ԭ���ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A�y

2016/3/30 10:41:20����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��ԭ�̓r���L�ځ�����Ҫ�ɹ����P(gu��n)ϵ�Q����ͬ�r�ܵؾ����ε����ص�Ӱ푡��� 2014 �� 6 ���ԁ���������ԭ�̓r���я�����c�� 114 ��Ԫ/Ͱ������ͼs 27 ��Ԫ/Ͱ���̓r���һ��������ȫ��(j��ng)���������Ї���(j��ng)�����ٷž����ԭ���������ٷž��� ������ԭ�̓r���L�ځ�����Ҫ�ɹ����P(gu��n)ϵ�Q����ͬ�r�ܵؾ����ε����ص�Ӱ푡��� 2014 �� 6 ���ԁ���������ԭ�̓r���я�����c�� 114 ��Ԫ/Ͱ������ͼs 27 ��Ԫ/Ͱ���̓r���һ��������ȫ��(j��ng)���������Ї���(j��ng)�����ٷž����ԭ���������ٷž��� ��һ�������ڹ��o�������L����Ҫ�У� ��1������퓎r�ͮa(ch��n)�I(y��)���ٰl(f��)չ���B�m(x��) 3 ��ÿ��ԭ�����a(ch��n)���^ 100�fͰ��������]�������͵�����Һ�w�ͣ������F(xi��n)�ѳ��^ɳ�سɞ��������ԭ�����a(ch��n)���� ��2�����ʽ���Ʋò��_ʼ�U��ԭ�ͳ��ڣ� ��3�����_˹��ɳ�صȇ��Ҟ铌ռ�Ј����~���p�a(ch��n)�������a(ch��n)��ȫ��Ҏ(gu��)ԭ���_�l(f��)�ɱ����� 50 ��Ԫ/Ͱ��������퓎r���_�l(f��)�ɱ��s�� 50 ��Ԫ/Ͱ���̓r������ 2016 ��֏���퓎r�ͳɱ��� 50 ��Ԫ/Ͱ������

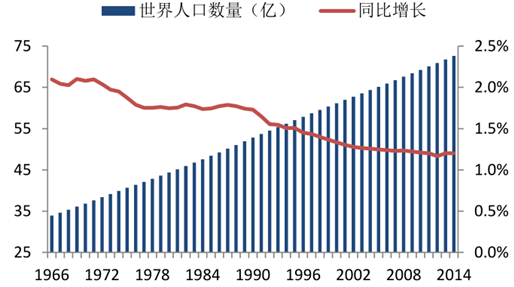

�����Զ���(zh��n)֮������ȫ���Դ��͑�(zh��n)��������ʧ����Ҏ(gu��)ģ������Ƽ��M�������Ž^���t(y��)��ˮƽ��ߴ�ʹ����L�۵ȣ�ȫ���˿ڔ�(sh��)����(w��n)�����L������(j��)�����y�нy(t��ng)Ӌ�Ĕ�(sh��)��(j��)��2014 ��ȫ���˿ڔ�(sh��)���_�� 72.6 �|��1966-2014 ��ȫ���˿���ͺ����L�ʞ� 1.6%��

ȫ���˿ڔ�(sh��)����2014���_��72.6 �|����10���ÿ��ͬ�����L��(w��n)���� 1.2%

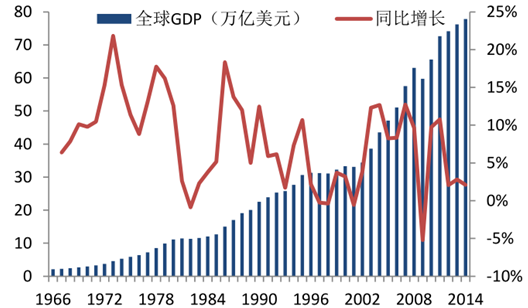

����ͬ�r��ȫ��(j��ng)�����m(x��)�����L��2014 ��ȫ�� GDP �����_�� 77.8 �f�|��Ԫ��1966-2014 ��ȫ�� GDP ��ͺ����L���_�� 7.8%��

ȫ�� GDP ��2014 ���_�� 77.8 �f �| ��Ԫ ��1966-2014��ͺ����L�ʞ� 7.8%

ȫ��ʯ�ͮa(ch��n)��

��������(j��)��(sh��)��(j��)�@ʾ��ɳ�ء����_˹��������������ǰ����a(ch��n)�͇��������������ڽ����퓎r�������s��ɳ�ء����_˹�ɞ��һ��a(ch��n)�͇���څ�ݣ���ijЩ�y(t��ng)Ӌ�ڏ��У������ѽ�(j��ng)�ɞ�ȫ���һ��a(ch��n)�͇�����

ȫ��ǰ10 ��a(ch��n)�͇�

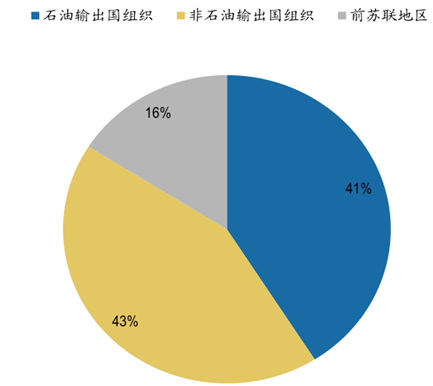

ʯ��ݔ�����M����OPEC ��ռȫ�o�˵�ռ��

��������(j��)������Դ��Ϣ��Short Term Energy Outlook�����Ľy(t��ng)Ӌ��(sh��)��(j��)����2014��4�����ԁ���ȥ���5������ԭ�ͮa(ch��n)�Nƽ��ֵ���m(x��)λ��150�fͰ/�����ϵĸ�λ�� �����Ĺ��o�^ʣ�ṩ���̓r�����Ļ��A(ch��)�l����ͬ�rEIA߀����(j��)���ڹ�����r�ṩ��2016��1���ȵĮa(ch��n)�Nƽ���A�yֵ�� �����A�yֵ����Ŀǰȫ��ԭ���o�^ʣ������130�fͰ/���Ҏ(gu��)ģ�����^2015��2���ȵĹ��o���c�½��˼s40%��

ȫ��ԭ�ͮa(ch��n)�Nƽ��ֵ����λ�����fͰ/ �� ��

������һ���棬ԭ�͎�攵(sh��)��(j��)Ҳ����һ���̶��Ϸ�ӳ���ڹ��o�^ʣ�̶ȡ�����(j��)(li��n)��ʯ�͔�(sh��)��(j��)��(JODI)�l(f��)����ȫ��ԭ�͎�攵(sh��)��(j��)��������2002���ԁ���2014��һֱ�S����2.5-3�|Ͱ�Ěvʷ�^(q��)�gˮƽ�� ����2015�������_ʼȫ��ԭ�͎��������һ�eͻ���^ȥ10���ƽ��ˮƽ��

ȫ��ԭ�͎��

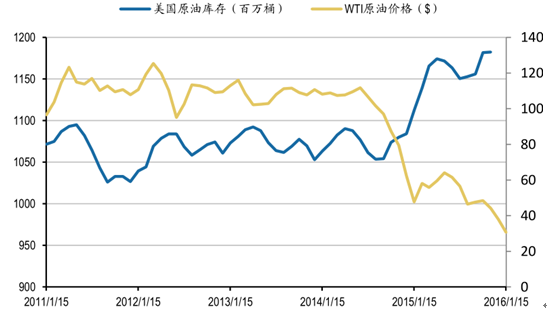

�����cȫ��ʯ�͎����ȣ�����ԭ�͎���c�̓rؓ���P(gu��n)�Ը�������ֹ2015��12������ԭ�͎����λ��������λ�����ָ���mȻһ���̶��Ϸ�ӳ����׃����������׃�������������̓r���������ˮƽ�H�������Д���Ƿ��D(zhu��n)��һ������ָ�ˡ�

����ԭ�͎��

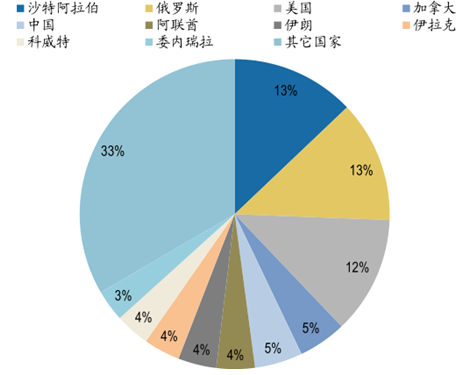

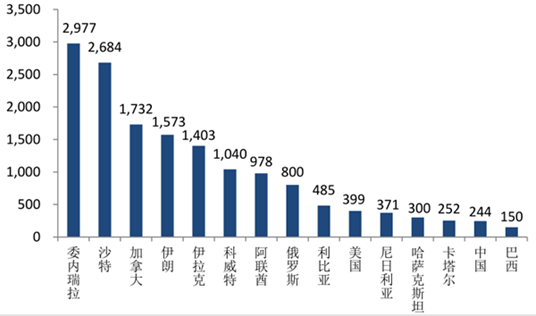

����ȫ��ԭ�̓���ֲ��O��ƽ�⣬����(j��)������Դ�����º��Q“EIA” ���Ĕ�(sh��)��(j��)��2014 ��ȫ����̽����ԭ�̓�����Ҫ�ֲ����Ж|�����ޡ����_˹�����ȵ^(q��)������ǰ 10 ��ԭ�̓�����Ҟ�ί��(n��i)������ɳ�ء����ô����ʡ������ˡ������ء���(li��n)�������_˹�����ȁ�������������

2014��ȫ����̽��ԭ�̓�����Ҫ�ֲ����Ж|�����ޡ����_˹�ȇ��Һ͵^(q��)����λ���|Ͱ��

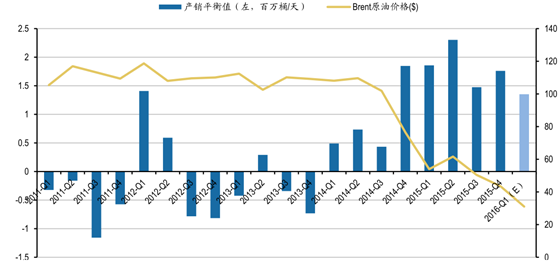

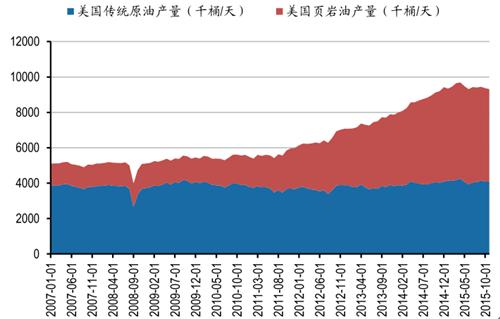

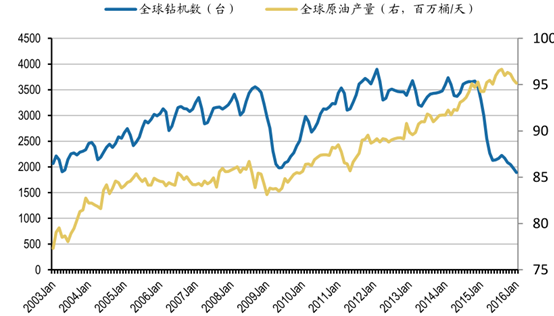

��������퓎r����ԭ���o��(c��)������������׃������90����_ʼ������ʯ��˾���ѽ�(j��ng)���R��퓎r�͵�ʹ�Ãrֵ�;������_ʼ�����_�l(f��)����2007�굽2015��Ķ̶�8���g����퓎r�ͮa(ch��n)���ͼ���2�����ϲ����I(l��ng)����ԭ�ͮa(ch��n)�����F(xi��n)������퓎r���ڎ�����һ����Դ������ͬ�r�� Ҳ�ǽ�2���ȫ��ԭ�̓r�����Ҫԭ��֮һ��

����ԭ�ͮa(ch��n)�����Y(ji��)��(g��u)

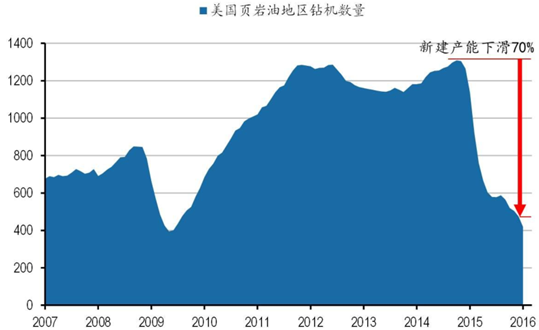

�������H�ϣ��̓r�µ��Ĵ_��(chu��ng)��퓎r�͵��_�l(f��)�e�O�ԡ���EIA����������퓎r���D(zhu��n)�C��(sh��)����(sh��)��(j��)�҂����Կ�������2014��10���_ʼ������퓎r�͵^(q��)�D(zhu��n)����(sh��)�����F(xi��n)��ˮʽ�»���6����(n��i)�»������_��70%���ϣ��\�е��D(zhu��n)�C��(sh��)����1300���_ֱ���½�������1�·ݵ�400���_������07���ԁ�������c������ȫ��퓎r�͵Įa(ch��n)���H��2015��5�µĸ��c��547�fͰ/���½�������1�µ�502�fͰ/�죬�a(ch��n)���»����ȃH�в���10%��

����퓎r�͵^(q��)�@�C��(sh��)��

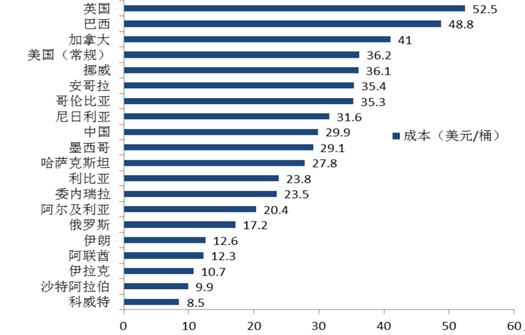

������ԭ�����a(ch��n)�ɱ��������Ж|����������ء�ɳ�ذ������ȳɱ���͡�����(j��) Rystad ��Դ��˾�� UCube��(sh��)��(j��)���ṩ�Ĕ�(sh��)��(j��)�@ʾ�� ������ÿͰԭ�ͳɱ��� 8.5��Ԫ�� ɳ�ذ������� 9.9 ��Ԫ�����_˹��ί��(n��i)����ԭ�ͳɱ��� 20 ��Ԫ������������Ҏ(gu��)ԭ�ͳɱ��� 36 ��Ԫ/Ͱ���ң�����ԭ�ͳɱ��� 49 ��Ԫ/Ͱ���ҡ�

�Ж|ԭ�����a(ch��n)�ɱ���ͣ������^(q��)��Ҏ(gu��)ԭ���_�l(f��)�� ������50��Ԫ����

��������(j��)Baker Hughes������ȫ�������@�C��(sh��)��(j��)��2016��1�����\ʯ���@�C��(sh��)���ѽ�(j��ng)�»���1891�_�����x2011-2014���ƽ��3500�_��ˮƽ�½��ӽ�50%���@��ζ��δ�������;���(sh��)��������һ�롣��ȫ��ʯ�ͮa(ch��n)��Ҳ��2015��4�µĸ��c�½��s1.5%��ȫ��ʯ�ͮa(ch��n)���տs��څ���ѽ�(j��ng)�γɡ�

ȫ��ʯ���@�C��(sh��)�c�a(ch��n)��׃��

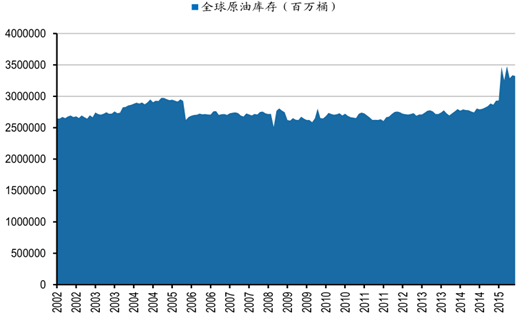

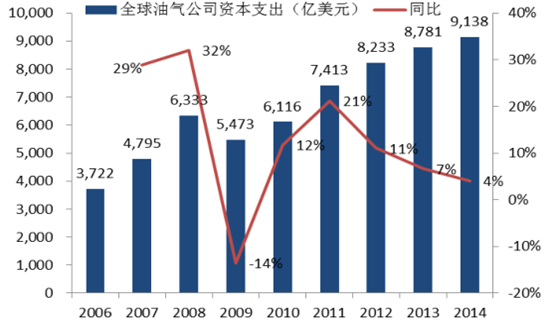

2009���ԁ�ȫ���͚˾�Y��֧��������څ��

�͚˾�Y��֧���Sԭ�̓r�����������p

��������(j��)(li��n)�χ��Q(m��o)�ה�(sh��)��(j��)�y(t��ng)Ӌ��Ϣ��ȫ���͚��b���Ј�Ҏ(gu��)ģ�� 2002 ���ԁ�������څ�ݣ���ȥ2008 �����Σ�C�����͚˾���p�Y���_֧�⣩ ��2011 ���_�����c 1680 �|��Ԫ��ԭ�͌����������һ������ԭ�̓��M�����c���M���ı�ֵ�� �Ǻ���һ��������Դ��ȫ����Ҫָ�ˡ�����(sh��)��(j��)�y(t��ng)Ӌ��2015 ���Ї�ԭ�ͱ��^���M���_�� 5.47 �|�������Ѓ��M�����_��3.33 �|����ԭ�͌���������״γ��^ 60%��

�Ї�ԭ�����M�����M�������m(x��)�f�������½y(t��ng)Ӌ��

�Ї�ԭ�͌��������2015��ȳ��^ 60%

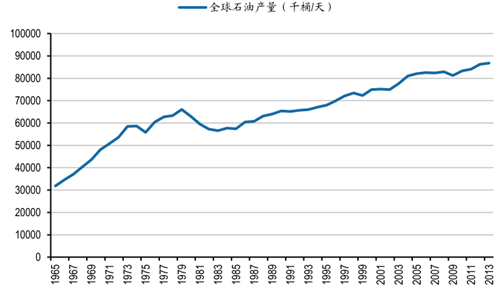

�����Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�� http://www.chyxx.com���l(f��)���ġ�2016-2022���Ї�ԭ���Ј�����F(xi��n)�Ͷ�Y��(zh��n)����ԃ��桷���@ʾ��2014���ȫ��ʯ��̽��������2398�|�����ۺ�17001�|Ͱ����2014��ȫ��ԭ�ͮa(ch��n)����42.206�|�����a(ch��n)���^����ͬ�����L2.6%�������Ж|�^(q��)ԭ�ͮa(ch��n)����ȫ����^(q��)��֮�ס�

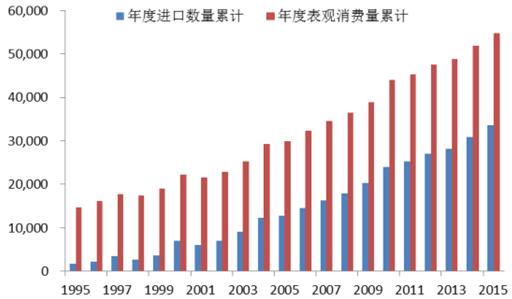

����2001-2015 �꣬�Ї���ԭ�ͱ��^���M���� 2.17 �|�������� 5.47 �|��������ͺ����L���_6.84%�� ԭ�;��������Ҫ�������Ї���(j��ng)�����w�����L ���Ї�ͬ�� GDP �ͺ������_�� 17.09%���͇������Mˮƽ����ߎ�����ͨ����ʯ����Ʒ����ԭ���������¡�

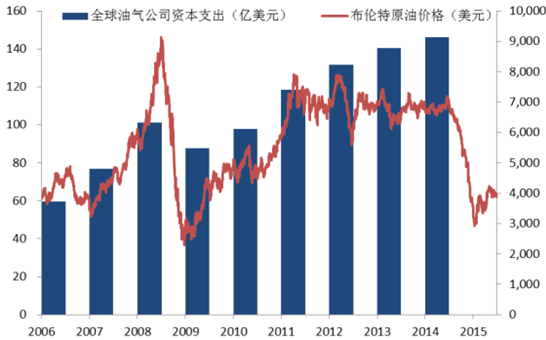

��������(n��i)�͚��b�估����(w��)�Ј�ֱ���ܵ���Ͱ���Y��֧����Ӱ푡� ��ȫ���͚��Y���_֧��ƣ� ����(n��i)��Ͱ���Y��֧���� 2014 �������_�����ֵ��2015 ����Ͱ���Y��֧���½��s 10%-20%��2016 ���^�m(x��)�½���

��Ͱ���Y��֧����2014 �������_����ߣ�2015��ͬ�Ⱦ����½�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��a��һ��һ�O(sh��)Ӌ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ�(zh��n)���Ƅټ����Ј�

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I(y��)�B(t��i)�®a(ch��n)Ʒ

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- �������l(f��)���⾳��@���S���I���f�_�U�A�Ƶ����O(sh��)Ӌ��t(y��)ʥ����Čٵ��Ļ�

- ���������з��p�������k�W�C��(g��u)���Ŀ�_72��

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- �ИI(y��)���B(t��i)�������� �����|(zh��)�ܮa(ch��n)�I(y��)Ҏ(gu��)ģ��(w��n)���U��

- �a(ch��n)����ጷ� ��懃r���?q��)����m(x��)̽���M��

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016��ȫ��ԭ���ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2