-

2016���Ї���܇�ИI�a�N���������lչڅ���A�y

2016/5/29 10:48:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

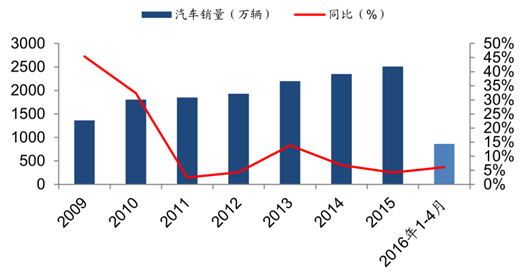

������ʾ��2012 ���� 2014 �꣬�҇���܇�N���քe�� 1931 �f�v��2198 �f�v�� 2349 �f�v�����ٷքe�_���˞� 4.2%��13.9%�� 6.9%����܇�ИI�ڽ��v�˶���ĸ����L���N��ͻ�� 2000 �f�v֮���҇���܇�N���ؚw���˷������L����2012 ���� 2014 �꣬�҇���܇�N���քe�� 1931 �f�v��2198 �f�v�� 2349 �f�v�����ٷքe�_���˞� 4.2%��13.9%�� 6.9%����܇�ИI�ڽ��v�˶���ĸ����L���N��ͻ�� 2000 �f�v֮���҇���܇�N���ؚw���˷������L�Ġ�B��2015 ���҇��N����܇ 2459.8 �f�v��ͬ�����L 4.7%��������ُ�ö����ߣ��҂��AӋ������܇�ИI�N�����������_�� 6-8%���١�

����2016 �� 1-4 �£� �҇���܇�a�N�քe�� 876 �f�v�� 865�f�v��ͬ�ȷքe���L 5.70%�� 6.11%�����г���܇�a�N�քe��� 753.67 �f�v��744.81 �f�v��������ͬ�ڷքe���L 6.57%�� 6.69%������܇�a�N�քe��� 122.34�f�v�� 120.19 �f�v��������ͬ�ڷքe���L 0.59%�� 2.65%��

�҇���܇�N���cͬ�����L��

����һ������܇�����ٻؚwƽ�����Y���ֻ��@

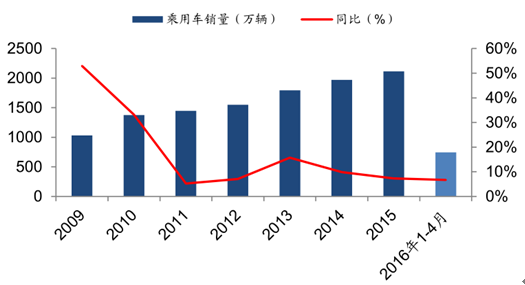

����2016 �� 1-4 �£�����܇�N���ʷ������L������������ͬ�ڜp�� 0.98 ���ٷ��c��1-4 �³���܇��Ӌ�N�� 744.81 �f�v��ͬ������ 6.69%������܇�N���M���³��B�����У������ͳ���܇���I܇���N�� 372.20 �f�v��ͬ���½� 7.81%���\���Ͷ���;����܇��SUV���N�� 257.35 �f�v��ͬ�����L 46.27%����ܳ���܇��MPV���N��84.94�f�v�� ͬ�����L13.27%�� �����ͳ���܇�N��30.32�f�v�� ͬ���½�30.23%��

�҇�����܇�N���cͬ�����L��

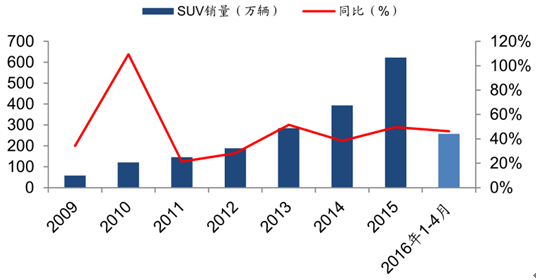

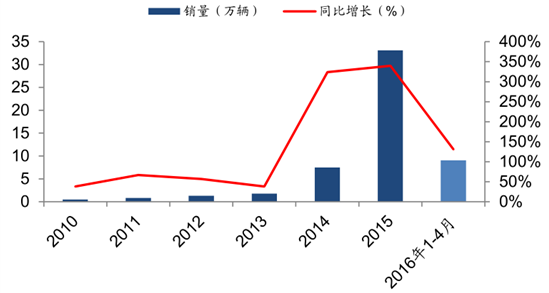

����2015 �꣬�����Ј����SUV���N�����ٵ��I܊�ߣ� 2015 �����w����څ���ɸߵ��������� SUV�� MPV�� �I܇�������ͳ���܇�� �����������������ēQُ�����Լ����MȺ�w���p����ɵ�ُ܇����׃���Ƅ��� SUV �ĸ߳��L��2016 �� 1-4 �£�SUV �N�� 257.35 �f�v��ͬ�����L 46.27%���AӋ2016 �� SUV ���������������� 30%���ϣ��ɞ����܇���w�ž���һ�����c��

�҇�SUV �N���cͬ�����L��

������������܇���N����Ó�x�ײ��^�g�����|����

����2015 �꿨܇�ИI���m���Ե�څ�ݡ��N���քe�ӽ� 2008 ��� 2009 ���ˮƽ���҂��AӋ������^�����������AӋ��܇���N����Ó�x�ײ��^�g�����|������

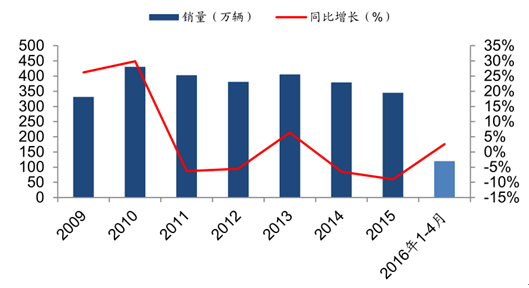

����2016 �� 1-4 �£�����܇�a�N�քe��� 122.34 �f�v�� 120.19 �f�v��������ͬ�ڷքe���L 0.59%�� 2.65%���N�����F�����Lһ���̶ȷ�ӳ������܇������a�N�������FС��������

�҇�����܇�N���cͬ�����L��

�������п�܇�N�����پ���������܇������Ҫ�����L�c�����҇����F�Ŀ��ٰlչ���L;��·���\�½��� �AӋ2016�깫·���\���Rһ���ĉ����� �����ڳ�悻��IJ������M�����Г��������ĸ��ƣ�����܇���� 2016 ����\����Ҫ���L�c���AӋ 2016 ���д��܇���N���� 18 �f�v��ͬ�����L 5%���ҡ�

����2016 �� 4 �·ݣ� ����Դ��܇���a 3.13 �f�v���N�� 3.18 �f�v��ͬ�ȷքe���L 178.3%�� 190.6%��2016 �� 1-4 �£�����Դ��܇���a 9.44 �f�v�� �N�� 9.05 �f�v�� ������ͬ�ڷքe���L 126.8%�� 131.1%�� ���У���늄���܇�a�N�քe�� 7.06 �f�v�� 6.64 �f�v��������ͬ�ڷքe���L 165.3%��171.2%�����ʽ��τ�����܇�a�N�քe��� 2.39 �f�v�� 2.41 �f�v��������ͬ�ڷքe���L 58.8%�� 64.1%��

�҇�����Դ��܇�N���cͬ�����L��

����2016 ��ȫ��a������ͻ�� 50 �f�v��ȫ��a�N���������^ 60%�����L����Ҫ���������c��1.�ط��������ˉ�������Ӌ���ߕ�����أ�2.�������Ϻ����ڵȵ������ӝ����������ጷţ�3.�AӋ늳خa��Ͷ�Ō���������Դ��܇�ļ��gƿ�i��4.�\�I���Uģʽ���������µ����L�c��

����2012 ���� 2014 �꣬�҇���܇�N���քe�� 1931 �f�v��2198 �f�v�� 2349 �f�v�����ٷքe�_���˞� 4.2%��13.9%�� 6.9%����܇�ИI�ڽ��v�˶���ĸ����L���N��ͻ�� 2000 �f�v֮���҇���܇�N���ؚw���˷������L�Ġ�B��2015 ���҇��N����܇ 2459.8 �f�v��ͬ�����L 4.7%��ͬ�r���҇���܇�������_���� 1.72 �|�v���ل��vʷ�¸ߡ�

�����Ї���܇�ИI���v�˽� 10 ��Ŀ������L���S����܇�������IJ������L���|���غ��^����܇�ռ��^�̽ӽ�β�� ���a�N�������»������Ǯ�ǰ�����˾���܇��������2014 �곬�^ 100 �v/ǧ�ˣ��x����ƽ��ˮƽ��2014 ��s 161 �v/ǧ�ˣ�����һ����࣬ �x�l�_���ҵ�ǧ�˱���������������܇�ռ������^�L�r�g��δ�������܇�a�N������u�ɿ������L�M�뷀�����L�ڡ�

�҇���܇��������ͬ�����L

�Ї�ÿǧ����܇���������v ���v/ ǧ�ˣ�

�������������{�lչѸ�ͣ��a�I������γ�

������܇���ܻ��˳��x���_���W��I�����ơ��O����¶�� Titan Ӌ���У��AӋ�� 2019-2020�ꌍ�F���a��Google Ӌ���� 2020 �����a�o���{�܇�̘I�����ٶ�Ӌ�� 2018 �ꌍ�F�Ԅ��{���܇�����û���2020 �ꌍ�F���a�ȵȡ��挦���W��I��ݛ�������������܇��I�Ƴ��o���{����܇�ͣ�������������܇Ʒ��Ҳ�ƶ�������Ҏ�������_չ�˵�·�y�C�ρ�����δ�� 3~5 ���Ǵ������W��I�͂��y��܇Ʒ�Ʋ����P�I���g����·�y������܇����܇�ܼ��l���A�Σ��AӋ���g���aƷ���죬�ИI�lչ�A�y��������õ���C��2016 ���_���˟o���{�Ͷ�YԪ�꣬2020 �������������F�̘I������܇���ܻ���ӭ�� 5 �� 10 �����L��Ͷ�Y�C����

Google�o���{�܇

�ٶȟo���{���܇

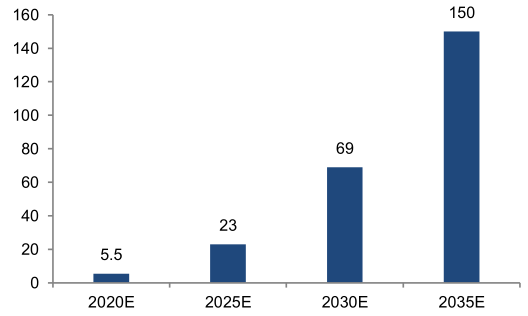

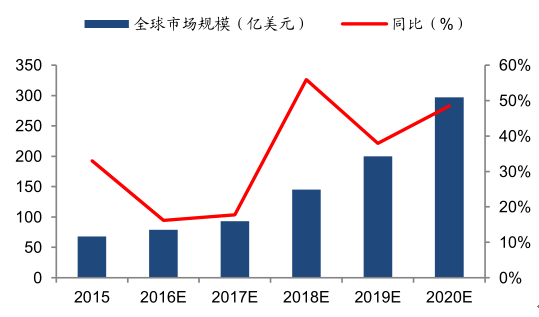

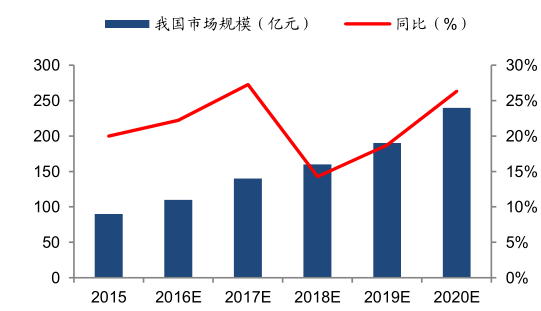

�����ĸ���܇���c���W���^������Ӌ������2020�ꌢ�ɞ�o���{�܇�v�̘I��Ԫ�꣬���Ĵ��M�뱬�l���L���� IHS �A�y��2025 ��ȫ��o���{���܇�N�����_�� 23 �f�v��2035 �ꌢ�_�� 180 �f�v���Õr�o���{���܇���������_����������ɞ��ճ����ͨ���ߡ�

�o���{�a�I���Ј����g

ȫ��o���{���܇�N�����f�v��

����ADAS �����Ӱ�ȫ�ͱ��Ӱ�ȫ�ɴ�څ�ݵ��P�I���c�� ������Ҫ�������x�� ADAS ������ǰ�A֪Σ�U�l��������������܇������ϵ�y�� ��Σ�U�l��ǰ��܇������������朽������c���Ӱ�ȫϵ�y�����á�ͬ�r��ADAS ϵ�y����ʹ܇�v“�˽�”�Լ���̎�h���� �Ķ� ADAS ���Ԅ��{�ļ��g���A�� δ���Ԅ��{����Ƕ ADAS ϵ�y�����H���� ADAS ��˾Ҳ���������Լ���·���D���҂��AӋ 2020 ��֮���Ԅ��{���܇�������a��

����ADAS Ŀǰ�B���^�ͣ�ȫ��B���� 5%���ң��S����܇��ȫ�ı��ӱ��o�D�Ƶ����ӱ��o��ADAS ��������ӭ�����ٰlչ���AӋ 2020 ��ȫ�������a��܇����50%���ϰ��b ADAS ϵ�y,�����Ї��Ј��B�ʻ������_�� 20%���ҡ� �Õr ADAS������ϵ�y���ɣ����Â��������B���ж�܇�͵����c��

ADASȫ���Ј�Ҏģ�A�y

ADAS�Ї��Ј�Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2