-

2016���Ї��W�j�V���ИI�Ј��F��lչڅ���A�y

2016/7/15 11:07:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

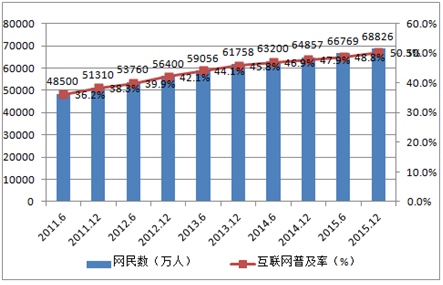

������ʾ�������@ʾ������2015��12�£��҇��W��Ҏģ�_6.9�|��ȫ�깲Ӌ�����W��3951�f�ˣ����L�ʞ�6.1%���^2014������1.1���ٷ��c���҇����W�ռ����_��50.3%�����^ȫ��ƽ��ˮƽ3.9���ٷ��c�����^����ƽ��ˮƽ10.1���ٷ��c���S�������������@ʾ������2015��12�£��҇��W��Ҏģ�_6.9�|��ȫ�깲Ӌ�����W��3951�f�ˣ����L�ʞ�6.1%���^2014������1.1���ٷ��c���҇����W�ռ����_��50.3%�����^ȫ��ƽ��ˮƽ3.9���ٷ��c�����^����ƽ��ˮƽ10.1���ٷ��c���S�����D����ȺҎģ����u�p�٣��˿ڼt������ʧ���҇��ǾW����Ⱥ������Ⱥ�w���c���ϾW��Ը���W�j֪�R����ˮƽ�����ƣ��ǾW����D���ٶȌ��Mһ���p����

2011-2015���Ї��W��Ҏģ�c���W�ռ��ʷֲ�

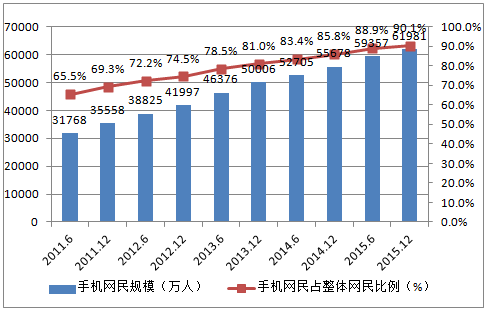

��������2015��12�£��҇��֙C�W��Ҏģ�_6.20�|���W����ʹ���֙C�ϾW����Ⱥռ����2014���85.8%������90.1% �������¾W����{��Y���@ʾ����1��2015���¾W������Ҫ���ϾW�O�����֙C��ʹ���ʞ�71.5%���^2014���������7.4���ٷ��c����2��2015�������ӵľW��Ⱥ�w�У����g��19�q���£����W��Ⱥ�w��ռ�ȷքe��46.1%��46.4%���@������Ⱥ�����W��ʹ��Ŀ����Ҫ�NJʘ�����ͨ����y���õ������֙C�^�õĝM��������������3���¾W���_ʽ��X��ʹ���ʞ�39.2%���^2014�������½����ƄӶˌ���PC�˵���������@��

2011-2015���Ї��֙C�W��Ҏģ�cռ�W�����

�����ĵ���ֲ��������Ї��ȵظ�ʡ���С����΅^���У��|���غ����W�ռ����^�ߡ����У��������Ϻ����V�|���W�ռ�������ǰ�����քe�� 76.5%��73.1%��72.4%������������㽭���|�������K�ȵصĻ��W�ռ���λ����Σ���ֵ����50%�����ϏV���ؾW��B�ʳ��^70%�������ϡ����ա����ϵȵ؝B���Ե���40%�����ػ��W�ռ��ʲ�^��δ��������pС����Ȼ�^��

2015���Ї��ȵظ�ʡ���С����΅^���W��Ҏģ�����W�ռ���TOP10

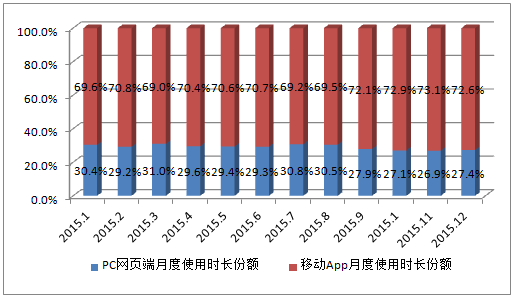

ʡ���W���f�ˣ��W��Ҏģ���٣�%���ռ��ʣ�%���ռ�����������16743.4%76.5%1�Ϻ�17733.3%73.1%2�V�|77686.6%72.4%3����26487.1%69.6%4�㽭35964.0%65.3%5���9565.8%63.0%6�|��27315.9%62.2%7���K44613.3%55.5%8�½�126210.8%54.9%9ɽ��19757.5%54.2%10������PC�W��c�Ƅ�App�¶�ʹ�Õr�L������2015��1�µ�12�£��Ƅ�App���¶���Ч�g�[�r�L���~�^�鷀����ȫ�����������70%���ң����Ȼ�����3%���ң��Ƅ�App�¶�ʹ�Õr�L���~�^�������3%���W��K��ʹ���О�څ�ڹ̶����Ƅӻ��Wռ����Ҫ��λ��

2015��1-12���Ї�PC�W��Ƅ�App�¶���Ч�g�[�r�gռ��

����2015��12�£��������պ��ھ�ҕ�l�@�������2014���ԁ�һֱ�����Ñ������ă�W�j���գ��ھ�ҕ�l�����������¶ȸ��w�˔�څ�ݱ����^��ƽ�������L�����YӍ������̄հlչ��죬���YӍ�¶ȸ��w�˔��_��4.8�|�ˣ�����̄շ����_4.6�|�ˣ����L�ٶȷքe��13.2%��10.6%�����⣬��^���ѷ�����2015��7�t���F��һ���»����Ñ�ʹ�����T���ƄӶ��D������Ҫԭ��֮һ��2015��12�£����rͨӍApp�¶ȸ��w�˔��_��6.2�|�ˣ����@�I��������App�����W�jُ��App�¶ȸ��w�˔���3.2�|�ˣ��^2015��1��Ѹ�����L20.2%�����w�������ߴ����App���¶ȸ��w�˔���2015��lչڅ�ݶ��^��ƽ������������С��������2015��12����2015��1�����L����͵��Ǒ����̵�App��ϵ�y����App���քe���L0.2%��7.9%��

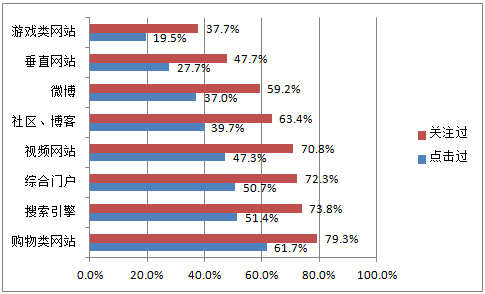

����2015��12�¾W�j�V���{�Д����@ʾ�����߳ɾW����“ُ��Wվ”��“��������”��“�C���T���Wվ”�Լ�“ҕ�l�Wվ”�r��Pע�V�棬ռ�ȷքe��79.3%��73.8%��73.3%�c70.8%�����Pע�^�罻Wվ�V��ľW��ռ����60%���ҡ�2015���Ї��W����“ُ��Wվ”��“�C���T���Wվ”��“��������”��“ҕ�l�Wվ”�c��V����࣬ռ�ȷքe��61.7%��51.4%��50.7%�c47.3%���Ñ��Pע���c������һ�¡�

2015��W�j�V���Ñ��g�[���¾Wվ�r�Pע�c�c��V����r

�����ڲ�ͬ�V����ʽ�У�2015���Ї��W����|��������“�͑��ˏV�棨���_���V�棩”��“��̾Wվ�����Y���еďV��”��“�������������Y����չ�F�ďV��”�����|ռ�Ⱦ����^50%������������“�͑��ˏV��”��“��̾Wվ�V��”ռ��Ѹ�����ӣ�“��������V��”��“����朽ӏV��”�Ȃ��y�W�j�V��ռ�������½��������w����������;W�j�V��ռ�Ȳ���^С���]�о��w�V��������@�ԃ��ݡ�

2015��W�j�V���Ñ����|�V����ͷֲ�

�������Ї��W�W�j�V��Ŀ��w�B�ȁ��������ܶ��^�ߡ�һ����^�͵ķֲ�����4:3:3�����w�������ܶ�߀���^���������g���s�����ÑV��ַ��БB�ȣ�����24.5%���Ñ��J��W�j�V��Ӱ��ˌ��ھWվ��App���x��Ը���x��V���^�ٵľWվ��App��8.2%���Ñ��J��W�j�V��ֱ��Ӱ����w

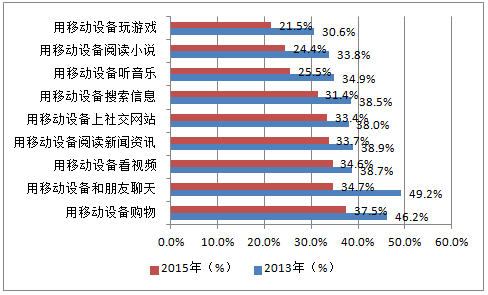

����2015���Ї��W�����Ƅӈ����£�“ُ��”�r�c���ƄӶˏV����࣬ռ�Ȟ�37.5%�������“����������”��ռ�Ȟ�34.7%�����⣬�������Ă��龳�оW���c���W�j�V��ı���Ҳ�^�ߣ��քe�飺“��x���YӍ”��“��ҕ�l”��“������Ϣ”��“���罻�Wվ”���c2013����ȣ����w���������½�����������r׃����������Ñ��c���ƄӶˏV��Ĉ����^�鷀����

2015��W�j�V���Ñ��c���ƄӶˏV�����

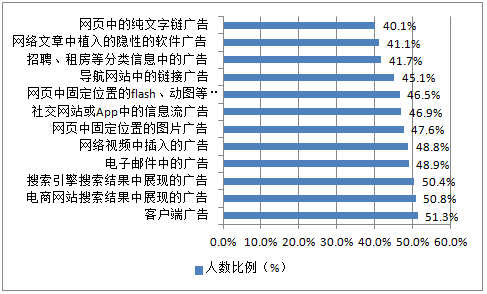

����2015��12�¾W�j�V���{�Д����@ʾ���W�j�V���Ñ�����Ϣ���V��đB�Ⱥ͌����w�V��đB����ƣ����߳��Ñ��^�����ԡ����P����Ϣ���V��������l���Ñ����^�ܽ���“ÿ��1-3�l”��“ÿ��1-3�l”���քeռ��29.4%��29.3%���s�ij��Ñ�����ÿ������һ�l���ϵ���Ϣ���V�档

2015��W�j�V���Ñ�����Ϣ���V��đB��

2015��W�j�V���Ñ�������Ϣ���V����l��

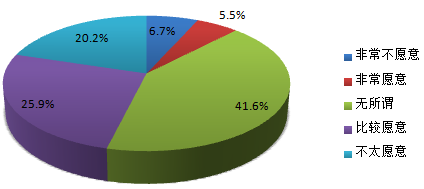

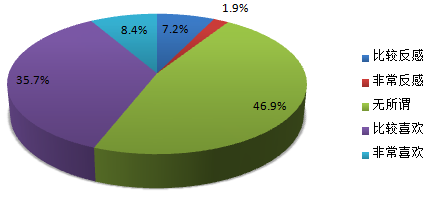

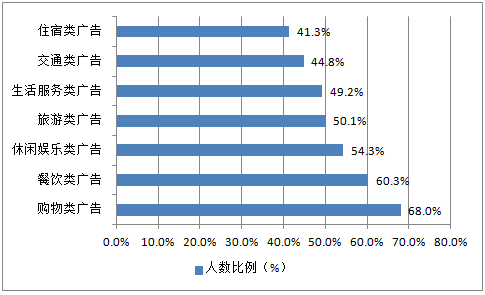

����2015��12�¾W�j�V���{�Д����@ʾ��λ�÷��ՏV��������F�r�g�^�̵ďV����ʽ���Ñ����ܶ���ߣ��H�в���10%���Ñ����ؓ��B�ȣ�����35.7%���Ñ���ʾ���^ϲ�gλ�÷��ՏV�棬46.9%���Ñ�λ�÷��ՏV��������B�ȡ����ڏV��ă��ݣ��Ñ���ϣ�������������¿���“ُ��V��”��“���V��”��“���e�ʘ�V��”��“���ΏV��”���քeռ��68.0%��60.3%��54.3%��50.1%��λ�÷��ՏV��ļ��r������Ҫ���^�ߣ��Ñ���������c��̎�龳���P����λ�÷��ՏV������Ӱ푶����R�r���x������Ñ���λ�÷��յďV����ݵ�����һ���Լ��r�����M�c�ʘ�������ͬ�r����aƷ�����P���cҲ��������ԓV����ʽ�M�и��Ӿ��ʵă��ݠI�N��ʹ�ƏV����Ч��

2015��W�j�V���Ñ���λ�÷��ՏV��đB��

2015��W�j�V���Ñ�λ�÷��յă�������

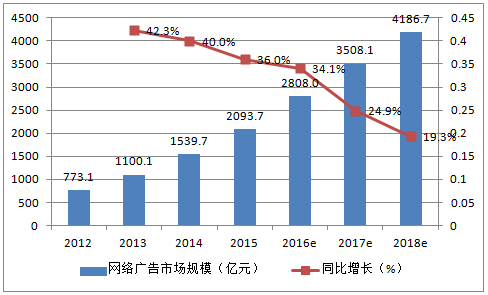

����2015����Ї��W�j�V����Ĕ����@ʾ���Ї��W�j�V���Ј�Ҏģ�_��2093.7�|Ԫ��ͬ�����L36.0%���^ȥ�����������ž������Ա��ָ�λ���S���W�j�V���Ј��lչ������죬δ���������ٌ�څ��ƽ�����AӋ��2018�����wҎģ����ͻ��4000�|Ԫ��

2012-2018���Ї��W�j�V���Ј�Ҏģ���A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025��11����܇���I�����\����r

- �������O����У�^���g�D���D�����ģ����۰Ĵ^��

- ���^���I��׃���Y�� �P��|�YԴ�������Ј�������

- �����Fȫ���A��Ŀ�����^�×l����

- �������l ̼��䇃r���И�������������

- 2024���҇��o������Ҏģ�_7.9�f�|Ԫ��ռGDP����5.9��

- �¼o䛣�2025��ȫ��ȫ���������AӋ�׳�10�f�|ǧ�ߕr

- ���������I+�Ј���+���g���ԡ����غ����@Ч ��������Դ��܇�γ��I�ȃ���

- �҇��AӋ��2030�����҆���6G�̘I����

- �҇��͚����a�M����Ч�R���c�Gɫ�_�l���A��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2