-

2016���Ї��Cȯ�ИI�Ј��F������c�lչڅ�ݷ���

2016/11/11 11:12:58����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����һ���҇��Y���Ј��śr�҇��Y���Ј������ς����o��ʮ��������γ��ڰ�ʮ���ĩ��ʮ��������S���������ٰlչ�;�������ˮƽ������ߣ��҇��Y���Ј����ς����o��ʮ����_ʼ�M��Ҏ���Ͱlչ�r�ڣ��e�������o�ԁ����҇��Y���Ј�ȡ�����L��lչ��������һ���҇��Y���Ј��śr

�����҇��Y���Ј������ς����o��ʮ��������γ��ڰ�ʮ���ĩ��ʮ�������

�����S���������ٰlչ�;�������ˮƽ������ߣ��҇��Y���Ј����ς����o��ʮ����_ʼ�M��Ҏ���Ͱlչ�r�ڣ��e�������o�ԁ����҇��Y���Ј�ȡ�����L��lչ�����ɞ�ȫ����Ҫ�Y���Ј�֮һ��

�������Ј�Ҏģ���棬�҇��Y���Ј���ֵ�ͳɽ����~�������L���ѽ��ɞ�ȫ����Ҫ�Y���Ј�֮һ���҇��������й�˾������ 2000 ��ĩ�� 1,088 ������2016 ��6 ��ĩ�� 2,887 �ҡ��҇��������й�˾����ֵ�� 2001 ��ĩ�� 43,522.20 �|Ԫ���L�� 2016 �� 6 ��ĩ�� 531,304.20 �|Ԫ���҇��������й�˾ A ����ͨ�ɿ��ɽ����~�� 2000 ��� 60,293.04 �|Ԫ���L�� 2015 ��� 2,532,968.38 �|Ԫ������ͺ����L�ʞ� 28.30%��2016 �� 1-6 �£��҇��������й�˾ A ����ͨ�ɿ��ɽ����~��636,537.31 �|Ԫ���҇������Cȯ���������Ђ�ȯ���ɽ����~�� 2000 ��� 4,252.10�|Ԫ���L�� 2015 ��� 14,134.32 �|Ԫ������ͺ����L�ʞ� 8.34%��2016 �� 1-6 �£��҇������Cȯ���������Ђ�ȯ���ɽ����~�� 14,134.32 �|Ԫ���҇���؛�ϼsƷ�N������ 2000 ��ĩ�� 12 �N���L�� 2016 �� 6 ��ĩ�� 51 �N����؛�ϼs���ɽ����~��2000 ��� 16,082.29 �|Ԫ���L�� 2015 ��� 5,542,311.76 �|Ԫ������ͺ����L�ʞ�47.62%��2016 �� 1-6 �£��҇���؛�ϼs���ɽ����~�_�� 993,413.06 �|Ԫ���҇��ѽ��ɞ�ȫ��������Ʒ��؛�Ј�֮һ��

�����ڶ��Ӵ��Ј����O���棬�҇��������M���Ӵ��Y���Ј����O�������������塢��С��I�塢���I�塢ȫ���Թəཻ���Ј��ͅ^���Թəཻ���Ј��M�ɵĶ��Ӵ��Y���Ј���2004 �꣬�����Cȯ�������Ƴ���С��I���Ј������� 2016 ��6 �� 30 �գ��҇���С��I�����й�˾������ 780 �ң�����ֵ�� 94,371.65 �|Ԫ��

����2009 �꣬�����Cȯ�������Ƴ����I���Ј������� 2016 �� 6 �� 30 �գ��҇����I�����й�˾������ 511 �ң�����ֵ�� 51,850.52 �|Ԫ������ 2016 �� 6 �� 30 �գ���С��I���Ј��̈́��I���Ј������й�˾���������й�˾����ֵ��Ӌռ���ȹ�Ʊ�Ј��ı����քe�� 44.72%�� 28.78%��2013 �� 1 �� 16 �գ�����ȫ���Թəཻ���Ј���ȫ����С��I�ɷ��Dϵ�y�����\�I����־���_չ����ķ����й�˾�ɷ��D��С�������^����ԇ�c�_ʼ�u����������ȫ������ʽ�\�У����� 2016 �� 6�� 30 �գ���ȫ����С��I�ɷ��Dϵ�y���ƵĹ�˾������ 7,685 �ҡ���������Ϻ��С������С�����С��ؑc�С�����ʡ���V�|ʡ���㽭ʡ������ʡ���F��ʡ�ȵ^�Ӵ��O�əཻ���Ј��������ȣ��e�O�I��ͽ��O�^���Թəཻ���Ј���

�����ڽ���Ʒ�N���棬�҇��Ԃ�ȯ����؛�����c���ӿ��Ƴ���Ʒ�N������Ʒ�N���S�����ڂ�ȯƷ�N���棬2007 �� 8 �£��Ї��C�O���_չ��˾��ȯԇ�c������

����2008 �� 10 �£��Ї��C�O���Ƴ����й�˾�ɖ|�l�пɽ��Q��˾��ȯ�aƷ��2012�� 5 �£������Cȯ�������_չ��С��I˽ļ��ȯԇ�c������2013 �� 3 �£��Ї��C�O���l���k��Ҏ���Cȯ��˾�_չ�Y�a�Cȯ���I�ա�2013 �� 10 �£��Ї��C�O�����Ї��y�O���Ƴ������pӛ�l��Ĺ�˾��ȯ�aƷ�����⣬�҇��y���g��ȯ�Ј�����Ƴ���I��ȯ������Ʊ�����������Yȯ���ǹ��_����������Y���ߺ��Y�a֧���Cȯ����Ʒ�N��2015 ���ԁ����҇���ȯ�Ј��ĸ�̈́��³��m���M����Ҫ���F�ڰl�Ќ������̵ĺ�����Ч�ʵ���ߣ��l�����w�����ĔU�ݡ������D�������،��Լ���헂����Ŀ������Ȅ��®aƷ�Ƴ��������҇���ȯ�Ј�Ҏģ��Ѹ��������ͬ�r������M�҇��Gɫ�����İlչ�����P�O�ܲ��T�e�O���M�Gɫ��ȯ�lչ���ƄӾGɫ�����wϵ���O������؛Ʒ�N���棬2013 ���Ϻ���؛�������Ƴ�ʯ�͞r����Ʒ��؛��������Ʒ�������Ƴ�����ú�;�����Ʒ��؛�����B��Ʒ���������Ƴ����z�ϰ塢�w�S�塢�F�Vʯ���u���ͽ�ú����N��Ʒ��؛���Ї�������؛���������� 2010 ��� 2013 ��քe�Ƴ����� 300 ��ָ��؛�͇�����؛��ԭ����؛��2014 �� 12 �«@���Ї��C�O�����ͣ�10 ���ڇ�����؛�����C 50 ָ����؛�����C500 ָ����؛�������� 2015 �� 3 �«@���Ї��C�O�����͡��ə�Ʒ�N���棬2013�� 11 �£��҇����Ӄ��ȹ�ԇ�c��

�����ڿ羳Ͷ�Y���棬�҇��ľ���C��Ͷ�Y��Ͷ�Y�����Y���Ј��;��șC��Ͷ�Y��Ͷ�Y�����Y���Ј��ɂ������Ƅӿ羳Ͷ�Y����ȡ���@���lչ���҇��� 2002 ��11 ������ϸ���C��Ͷ�Y���ƶȣ����S�Ї�����Ļ��������˾�����U��˾���Cȯ��˾��ȡ���Ї��C�O���͇�����R���������ʺ���R�Q�������Ͷ�Y�����Cȯ�Ј���2007 �� 4 �£��҇�����ϸșC��Ͷ�Y���ƶȣ����S���Ȼ��������˾���Cȯ��˾�șC��Ͷ�Y����ȡ���Ї��C�O�����ʺ��Ծ���ļ���Y���M�о����CȯͶ�Y������2011 �� 12 �£��҇��l������źϸ���C��Ͷ�Y�߾����CȯͶ�Yԇ�c�k�������S���ϗl���ľ��Ȼ��������˾���Cȯ��˾������ӹ�˾����ԇ�c�C����ȡ���Ї��C�O���͇�����R���������ʺ������Ͷ�Y�����Cȯ�Ј���Ŀǰ���҇��ѽ��� RQFII ԇ�c�����U������۵^���¼��¡�Ӣ�����ء��������n���͵���2014 �� 4 �£������ʣ��Ϻ��Cȯ�����������������ʽ�Ƴ����ۻ���ͨ�C��ԇ�c��

������Ͷ�Y�߰lչ���棬�҇��Y���Ј�Ͷ�Y�ߔ�����Ͷ�Y���~Ҏģ�����U���� 2016 �� 6 ��ĩ������Ͷ�Y�ߔ������_�� 10,829.64 �f�����з���Ȼ��Ͷ�Y�ߔ����� 30.37 �f���C��Ͷ�Y���л���Ͷ�Y��Ҏģ���m�U�����Y�aҎģ����������

�������^��ʮ�����ҵİlչ���҇��Y���Ј��ѽ��ɞ������Ҫ�M�ɲ��֣������Ƅ��ˇ������ٰlչ�����cȫ����Ҫ�Y���Ј���ȣ��҇��Y���Ј���̎�ڰlչ�ij����A�Σ��S��ȫ����ĸ���������M���҇��Y���Ј��،�ӭ���µĿ��ٰlչ�r�ڣ�����������،��^�m�������ðlչ���^��

�����������҇��Cȯ�ИI������r

����1 ���ИI�lչ�śr

����1984 �� 11 �£����Ї���һֻ���_�l�еĹ�Ʊ——�w�������������_�l��1 �f�ɣ��_�������Ї��Y���Ј����Cȯ�ИI���r����1986 �� 9 �£��Ϻ������y������Ͷ�Y��˾�o���Cȯ�I�ղ��_ʼ�����I�u�w����푺����Ќ��I�ȹ�Ʊ����־�����Ї���Ʊ������ʽ������Ҳ�_�������Ї��Cȯ��˾�lչ����Ļ��1988 �꣬�Ϻ��Ⱥ�����˺�ͨ���f�������d�������Cȯ��˾��1990 ���� 1991 ���g���Ϻ��Cȯ�������������Cȯ�������Ⱥ��_�I��1992 �� 10 �£��������ƹ�Ʊ�l�кͽ����^���е��`�������О飬�S�o���������Ҏ���lչ�Y���Ј����҇���������Ժ�Cȯί�T�����Ї��Cȯ�O������ί�T�����҇��Cȯ�ИI���Cȯ��˾�Ĵ��M����Ҏ���Ͱlչ���e�Ĵ�lչ�r�ڡ�

�������^��ʮ����Ĵ�lչ���҇��Cȯ�ИI���Y�a�� 2008 ��ĩ�� 1.30 �f�|Ԫ���L�� 2015 ��ĩ�� 6.42 �f�|Ԫ�����Y�a�� 3,789 �|Ԫ���L�� 2015 ��ĩ�� 1.45 �f�|Ԫ������ͺ����L�ʷքe�� 25.63%�� 21.13%�������Cȯ�I�f�������Ĕ�����2015 �꣬125 ���Cȯ��˾���F�I�I���� 5,751.55 �|Ԫ�����F������ 2,447.63 �|Ԫ��

�����c��ͬ�r���҇��Cȯ��˾�I����څ�S���������ς����o��ʮ����γɵĹ�Ʊ���o����Ʊ���N���Cȯ�ԠI������y�I�ջ��A�ϣ����������Y�a�����ͻ���˽ļ�ə�Ͷ�Y�����Y��ȯ���D��ͨ���s��ُ��ʽ�Cȯ���ס���ȯ�|Ѻʽ��r��ُ���ס���Ʊ�|Ѻʽ��ُ���ס��F����������������kȯ�̵��I�ա�2012 �� 5 ��ȫ���Cȯ��˾���°lչ��ӑ�����҇��Cȯ��˾�_����ȫ�愓���D�Ͱlչ֮·���_���҇��Cȯ��˾������Ҏģ�U���D����Ӵλ��A���ܰl�]���ɺ����Cȯͨ�������D��C�Ͻ��ڷ��յİlչ�������D�͞��������x��Ͷ�Y�y�С�

�����mȻ�^ȥ��ʮ�����҇��Cȯ�ИI���Cȯ��˾ȡ�����L��lչ�����c�l�_���ҵij����Y���Ј���ȣ��҇��Cȯ�ИIҎģռ�҇����w�����ͽ����ИI�ı�����Ȼƫ�ͣ�δ���Ծ��ЏV韵İlչ���g������ǰ�Cȯ�ИI���ڵĽ���Óý���Ј�Ҏģ�^�m�U��ͽY����lչ������������m���L�Ҷ��ӻ����Ј����O�ܸĸ���������أ�����δ���Cȯ�ИI���Cȯ��˾�^�m���ֿ��ٰlչ�ṩ�ˬF��������δ�����҇��Cȯ�ИI���Cȯ��˾���ʬF���аlչڅ�ݣ�

������1���I�պͮaƷ����څ���ӻ�

�����S���Cȯ�ИI������څ���ң����W����Ѹ�ٰlչ���҇��Cȯ��˾�I�Ռ����R�I�պͮaƷ�ʬF�Mһ�����ӻ��lչ�ľ��档����˾�J�飬�҇����y�Cȯ���o�I�Ռ���������ؔ�����ĵľC������ģʽ�D�ͣ�ͨ�^�ṩ��Ʒ��؛�ͽ�����؛����؛�aƷ�����Y��ȯ���D��ͨ���s��ُ��ʽ�Cȯ���ס���ȯ�|Ѻʽ��r��ُ���ס���Ʊ�|Ѻʽ��ُ���ס��F����������������kȯ�̵����ͮaƷ�ͷ��գ��Լ��Uչ���W���������������ԃ�M���aƷ���N����̓�M������������ء���Ͷ�Y�y�ИI�շ��棬����˾�J�飬�S��������ͅ^���Ԯa�ཻ���Ј����O�ķ������M���Լ���˾��ȯ���Y�a֧���Cȯ�̓��ȹɵ��®aƷ�IJ����Ƴ����Cȯ���N�ĮaƷ����͌���څ�S������ُ�ؽM�Ј��Ŀ��ٰlչ�����Cȯ���N�I���ṩ���µ���Ҫ�����Դ����Ͷ�Y����I�շ��棬����˾�J�飬�S���O�ܷ�ʽ����ǰ�������D���º�䰸���Լ�Ͷ�Y������Ͷ�Y�������Y���\�÷�ʽ�������l���Ϳ͑������T�������_���҇��Cȯ��˾�Y�a����I�ձ،�ӭ���aƷ����S���͘I��Ҏģ���L�Ŀ��ٰlչ�r�ڡ�ͬ�r���S���Cȯ��˾������˽ļ�ə�Ͷ�Y�ͮa�IͶ�Y��������I��Ͷ�Y����I�Վ������µ��������L�c���C������������˾�J�飬�S���Cȯ��˾�I�պͮaƷ��څ���ӻ����Cȯ��˾������Y�������������Ć�һģʽ�D�͞��Ԫģʽ��

������2��ؔ�ոܗU�ʌ������

�����L���ԁ����҇��Cȯ�ИIؔ�ոܗU��һֱ̎���^��ˮƽ���c�l�_������ȣ������^���^�͵�ؔ�ոܗU���Ƽs���҇��Cȯ�ИI�İlչ������˾�J�飬�S���Cȯ��˾ȫ�愓���D�Ͱlչ���Ї��C�O���_ʼ�{���L�U����ָ���wϵ���Cȯ��˾�L�U����ָ�ˌ��Ƀ��Y��������ă��Y���c�Y�a���~�����D�ͣ���험I���L�U�Y���ʂ���������͡���ͬ�r���Cȯ��˾�ѽ�һ���������Y������һ�ľ��棬����ͨ�^�l�й�˾��ȯ���μ���ȯ���������Yȯ���Cȯ��ُ��������{�C�ȹ�����չ�Y���͠I�\�Y��ā�Դ�������ؔ�ոܗU���ṩ�ˬF�����ܡ��C���������S���Cȯ��˾�L�U����ָ���wϵ���{�����Լ��Cȯ��˾���Y�����Ķ�Ԫ�����҇��Cȯ�ИIؔ�ոܗU�ʌ�����ߣ��������ش��M�Cȯ��˾��험I�յĿ��ٰlչ��

������3���羳�I�Ռ������U��

������������҇��Cȯ�ИI�羳�I�հlչ�ٶ����@�ӿ죬�I�շN͘I��Ҏģ��ȡ���@���lչ������˾�J�飬�S���҇����������_�ų̶ȵ���ߣ����Ⱦ������I����Ͷ�Y�Լ�������I����Ͷ�Y�@�ɂ��������������ߣ��Ԝ���ͨԇ�c�����C���҇��Cȯ�ИI�Ŀ羳�I�ձ،����m���ٰlչ�Ą��^���ԬF�е� QFII��RQFII�� QDII ���d�w������؛Ʒ�N���Cȯ��˾�Y�a����Ӌ���Լ��x������ł�ȯ�ȮaƷ�����Mһ���S��Ͷ�Y�������U��I��Ҏģ���羳��ُ�ؽM������l�����к;���l������ł�ȯ�ȿ羳Ͷ�Y�y�ИI�����������U��ͬ�r���F�п羳�I�պͮaƷ���⣬������I������l�����Еr���F�l��ǰ�ɖ|���йɷݾ������С�������I�ھ��Ȱl�����е��I�պͮaƷ�����������M��ȫ���_չ��

������4���ИI���жȌ������������;C�����Cȯ��˾����������څ���@

�����L���ԁ����҇��Cȯ�ИI���ж��ձ��^�ͣ�����˾�J�飬�S���҇��Cȯ�ИI���I���̶�����ߺ͌�����֧�֘I�հlչ�ľC������Ҫ����������҇��Cȯ�ИI���жȌ��������������;C�����Cȯ��˾�����������Ľ��ڷ����wϵ��ȫ���ԾW�j�Ϳ羳ƽ�_��������Y�����������õ��L�U�����̓Ȳ����ơ��V���Ŀ͑����A�����ӻ������Y���������õ�Ʒ�Ƶȃ��ݣ��丂��������څ���@��

����2 ���ИI�������

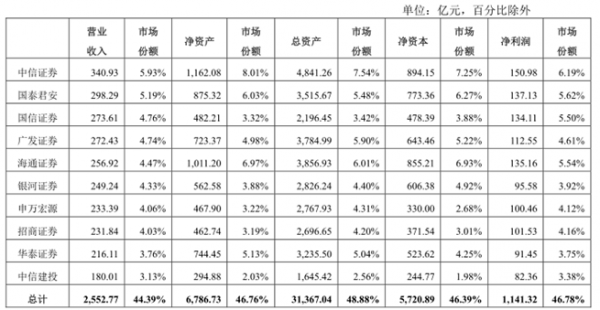

��������҇��Cȯ��˾���������^�࣬�I�ո�����څ���ҡ����� 2015 �� 12�� 31 �գ��҇��Cȯ��˾������ 125 �ҡ����� 2015 �� 12 �� 31 �գ��҇��ԠI�I����Ӌ��ǰʮ���Cȯ��˾�ĠI�I���롢���Y�a�����Y�a�����Y���̓�������ؔ��ָ�ˣ������Ї��Cȯ�I�f�������Ľ���Ӌ�����������Ј����~��r���£�

������������҇��Cȯ�ИI��ͬ�I����ͳʬF����ͬ�ĸ�����֡����Cȯ���o�I�շ��棬�L���ԁ����҇��Cȯ��˾�Cȯ���o�I�յ�������Ҫ��Դ�ڴ����I�u�Cȯ����������Y����һ��ͬ�|��������څ�ןữ���S�������ļӄ����҇������I�u�Cȯ���ИIƽ������ʳ��m�ߵͣ����Cȯ���o�I�հlչ����^��_������Ͷ�Y�y�ИI�շ��棬�Ј����ж�����^�ߣ��γ��ˌӴη����ĸ�����֣����;C�����Cȯ��˾�����ۺ���Y������Ϣ���g���N�ۃ��ݣ������YҎģ�^������Y�Ŀ�ϸ��߸�����������С���Cȯ��˾ͨ�^�����������С���Ŀ�Ͼ��Ѓ��ݡ����Y�a����I�շ��棬�Ј����ж���ȸ��ߡ��������Y�aҎģӋ��2014 �������ǰ��λ���Cȯ��˾�����Y�a��ֵ���^�ИI��Ҏģ�� 20%�����I�շ��棬�������Y��ȯ���D��ͨ���s��ُ��ʽ�Cȯ���ס���ȯ�|Ѻʽ��r��ُ���ס���Ʊ�|Ѻʽ��ُ���ס��F����������������kȯ�̵��I���_չ�r�g���L���丂���̶Ȳ�����y�I�ռ��ҡ����L�ځ������@Щ�I�Ռ��ɞ��Cȯ��˾�������Ҫ��Դ���ИI���������ӄ���

�����������ИI�ĸ������

����1 �����y�I��ͬ�|���������أ����I�շ��s��ʹ�Cȯ��˾�����U���Y��

�����҇��Cȯ��˾���w�ʬF�I��څͬ���N�������һ�Ľ��I������Ŀǰ���҇��Cȯ��˾������Ҫ��Դ���Cȯ���o���Cȯ�ԠI�����N�c���]������y�I�ա������Ї��Cȯ�I�f���ĽyӋ��2015 ���҇��Cȯ�ИI��Ӌ���F�I�I���� 5,751.55 �|Ԫ��������I�I������քe�飺�����I�u�Cȯ�I�Ճ����� 2,690.96 �|Ԫ���CȯͶ�Y���棨�����ʃrֵ׃�ӣ�1,413.54 �|Ԫ���Cȯ���N�c���]�I�Ճ����� 393.52 �|Ԫ��ؔ����I�Ճ����� 137.93 �|Ԫ��Ͷ�Y��ԃ�I�Ճ����� 44.78 �|Ԫ���Y�a����I�Ճ����� 274.88�|Ԫ���CȯͶ�Y���棨�����ʃrֵ׃�ӣ�1,413.54 �|Ԫ����Ϣ������ 591.25 �|Ԫ��

�����Cȯ���o���Cȯ�ԠI�����N�c���]������y�I�������Ӌռ�I�I����78.21%���S���ӿ�lչ���Ӵ��Y���Ј����Ą���ڄ��¡��Ō����������ȶ��ָ����ᘵ���������ϗl�����Cȯ��˾�����ʿ��ԏ����Y�a�������Y�a�Cȯ�������N���ڮaƷ�Լ����Y��ȯ����Ʊ�|Ѻʽ��ُ���ס��s��ُ��ʽ�Cȯ����ֱ��Ͷ�Y���Y���н�I�պ��Y��Ͷ�Y�I�յȄ���I�ա��mȻ���w�϶��ԣ����ڄ���I���������Ј�����ȵ��T�����أ����Cȯ��˾�Ą���I���_չ��̎�ڳ����A�Σ���ͬ�Cȯ��˾֮�g��ӯ��ģʽ����в��@������Ҫ�����Դ���f���Cȯ���o���Cȯ�ԠI�����N�c���]������y�I�գ�ͬ�|�������F���Ա��^ͻ���������S���Cȯ��˾���������D�͓�ռ�Ј������I������ռ�Ȍ������������Cȯ�ИI�����Խ��o�I�՞�����Ă��y�I�գ����������Y���н顢�Y��Ͷ�Y�I�՞������“���Y��”�I�ա����I�յĸ��ٰlչ���{�Y�����У��Ӵ��Y��Ͷ��Ҳ���ɞ��ИI�lչ�ı�Ȼڅ�ݡ�

����2 ���ИI���жȲ��ߣ��ИI����څ�����@�F

����2006 ��֮���҇��Cȯ�ИI�M����ٰlչ�r�ڣ��ИI���ϵIJ������ʹ���ٔ�̎���I�ȵ�λ���Cȯ��˾�γ��˸�����Č��������ǣ��҇��Cȯ�ИI���ж����^�͡�

�������� 2015 ��ĩ���҇��Cȯ�ИIǰ���C�����Y�aռȫ�ИI���؞� 29.96%�������Cȯ�ИI���Y���ܼ����ИI����ͨ�^�M��ُ�U��I��Ҏģ���M���µĘI���I���M�I�Յfͬ�lչ���M����߾C�ϸ��������͌����L�U���������������⽛�S���҇��Cȯ�ИI�IJ���lչ���ИI���ж������Mһ����ߡ����⣬����Ժ���P���Mһ�����M�Y���Ј������lչ��������Ҋ�������l[2014]17̖����ʮ�ߗl�����“�Ō��I�՜��롣��ʩ���_�����M��������Cȯ��؛�I�����չ����ƶȣ��о��Cȯ��˾�����������˾����؛��˾���CȯͶ�Y��ԃ��˾�Ƚ�����ƣ�֧�ַ��ϗl�����������ڙC�����L�U���x���A����Ո�Cȯ��؛�I�����ա��e�O֧����I�Y���M���Cȯ��؛���I��֧���Cȯ��؛���I�C���c�������ڙC�����L�U�ɿ�ǰ��������عɡ����ɵķ�ʽ̽���C�Ͻ��I��”ԓ��Ҋ��������Mһ�����M�ИI���ϣ��Ą��Cȯ��˾�������F���Ͷ��I���I��ķ���lչ��

����3 ���Cȯ�ИI�����_�Ų������룬���������Ӽ���

�������ٰlչ���Ї��Ј������˱���������Y�Cȯ��˾�������Y�����Cȯ��˾�O��Ҏ�t����ʩ�������Y�Cȯ��˾����ͨ�^���Y�ȷ�ʽȡ���ˇ����Cȯ�I���Y���_չ���I�����Y�Cȯ��˾��鲻���U�ݡ���ʢ��Ħ��ʿ������Ħ����ͨ�����y�����š�����־�y�С����졢�K���m�ʼ��y�е�������ڙC����ͨ�^���Y�ȷ�ʽ�M���Ї��Ј��������Cȯ��˾�_ʼ�c�����ۺ�����Y�Cȯ��˾���渂�����S������ͨԇ�c���ߵī@�����҇��Y���Ј������_�ŵIJ����ӿ죬δ�팢�и������Y�Cȯ��˾�M���Ї��Y���Ј�������Ͷ�Y�y�ИI�ա��Y�a�������I���҇��Cȯ��˾�γɛ_�����Cȯ�ИI�ĸ��������Ӽ��ҡ�

����4 ���Cȯ�ИI�c�������ژI�B֮�g�ĸ����ӄ�

������������S�������Ј������ļӄ����Cȯ�ИI�Ą��°lչ���̘I�y�С����U��˾�����������˾�����й�˾��������͵Ľ��ڙC���������ڠI�I�W�c���͑��YԴ�ȷ���ă��ݣ����Y�a���������ڮaƷ�N�ۡ���ȯ���N�ȘI���I���c�Cȯ��˾չ�_����څ���ҵĸ��������⣬Ѹ������Ļ��W���ڣ�Ҳ���ڽ��o�I�ա��Y�a�����ȘI���I���c�Cȯ��˾չ�_���ҵĸ�����ͬ�r�������̘I�y�еȽ��ڙC���ͻ��W��I��߀�e�O����ͨ�^��ُ�ȷ�ʽֱ���M���Cȯ�ИI���Mһ���ӄ����ИI�ĸ��������ژI�B֮�g��څ���ҵĸ���������ʹ�Cȯ�ИI�ĮaƷ�����wϵ�͠I�Nģʽ�l���^��׃����

�������ģ��ИI����ˮƽ��׃��څ�ݼ�׃��ԭ��

�����L���ԁ����҇��Cȯ��˾ӯ��ģʽ������һ���Cȯ��˾������Ҫ��ه�Cȯ���o���Cȯ�ԠI�����N���]�Ȃ��y�I�ա����Cȯ���o���Cȯ�ԠI�I�������c�����Ј����Ӹ߶����P����ˣ��҇��Cȯ��˾�Ŀ��w����ˮƽ�c�Cȯ�Ј����鼰���߄ݾo�����P��

�����������d�Cȯ�Ј����҇��Cȯ�Ј������鲨���^�鄡�ҡ��������M���ʮһ���o�ԁ����҇��Cȯ�Ј���������^�ӣ��ɴ�Ҳ�������Cȯ�I���w����ˮƽ�Ĵ�����ӡ�2006 ����ǰ�������Cȯ��˾�����в�Ҏ������ 2001 �������� 2005 �������Cȯ�Ј�̎�ڳ��m�����ڣ���ʹ�Cȯ��˾ӯ��ˮƽ����»�������S�����Һ��^�����ij��m��ã��Cȯ�Ј�����ƶȵIJ��������Լ����й�˾�ə���øĸ�Ļ�����ɣ�2006 ���� 2007 ���g���҇��Cȯ�Ј��߳��������飬�_ʼ�����������ܴ�Ӱ푣��Cȯ�ИI�[Ó�˶�����B�m̝�p�ľ��棬�I��Ҏģ��ӯ��ˮƽ�������vʷ�¸ߡ�

����2008 �꣬�܇��H����Σ�C�����Ƚ����΄ݵ�Ӱ푣��Cȯ�ИIӯ�������ܵ��^��Ӱ푡�2009 �꣬���S���҇���헽����̼����ߵij��_�ͺ��^������ã����τ��I���Ƴ����¹ɰl���w�Ƶ��Mһ���ĸ�����ƣ��Cȯ�ИI������������L��2010 ���� 2012 ���g���ܚW��Σ�C������ؔ�����}������Ӱ푣�ȫ�����K�ž����҇��Cȯ�Ј����m���ԣ��Cȯ�ИIӯ���B���»���2013 ���� 2014 �꣬�S���Cȯ�Ј�����ů���Cȯ�ИI���ل��°lչ���Cȯ�ИI�_ʼ�߳��ȣ�ӯ��ˮƽ���������2015 ���ϰ����Cȯ�Ј����m�ϝq���飬�°����M���{���A�Σ�ȫ���ӯ��ˮƽ���m���ϝq�đB�ݡ�

����2016 ���ϰ����܇����⽛���΄����wƣܛ��Ӱ푣��Cȯ��˾���w�I���^����ͬ�������½������L�ڰlչڅ�ݿ����҇��Cȯ��˾���y�I�յĸ��������Ӽ��ң����y�I�������ʌ��������͡��S���҇��Cȯ�ИI���I�յIJ����_չ���e���S�����Y��ȯ����Ʊ�|Ѻʽ��ُ���ס��s��ُ��ʽ�Cȯ�����Y���н�I�յĿ��ٰlչ�Լ��Cȯ��؛���W�I�յij��F���Cȯ��˾������Y�����������������Դ�����Ӷ��ӻ����������Cȯ��˾�����y�I�յ���ه�̶ȣ��Ķ������Cȯ��˾�����IJ����ԡ�

�����н����Ԕ������İl���ġ�2016-2022���Ї��Cȯ�ИI�Ј��F�������Ͷ�Yǰ���A�y��桷

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2