-

2017���Ї������ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/12/7 10:28:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

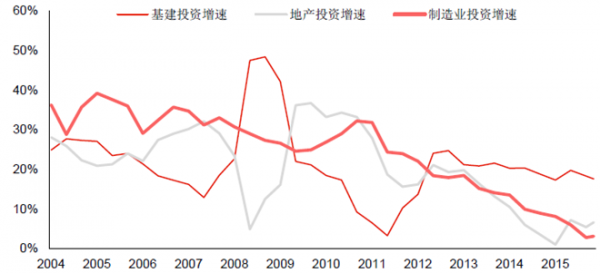

������ʾ�����H�Q�ױ��o�����Ƚ����������Љ����^�خa��ُ������I�y��������Ͷ�Y�A���^�ߡ��ڽ����������¡����خa��ُ�����£�����Ͷ�Y���Ƕ��ڷ����L����Ҫ�ֶΡ�2015�������Ͷͬ�������_17.3%���h����ͬ������I�̶��Y�aͶ�Y����8.1%�����خa�_�l�������H�Q�ױ��o�����Ƚ����������Љ����^�خa��ُ������I�y��������Ͷ�Y�A���^�ߡ��ڽ����������¡����خa��ُ�����£�����Ͷ�Y���Ƕ��ڷ����L����Ҫ�ֶΡ�2015�������Ͷͬ�������_17.3%���h����ͬ������I�̶��Y�aͶ�Y����8.1%�����خa�_�lͶ�Y1.0%�����١���������10�£�������Ͷ�۷eͬ�������_17.6%��ͬ�ڵخa�_�l������I��Ͷͬ�����L6.6%��3.1%��������˾���^�M�о�������11-12�·�ֻʣ3.3�f�|Ԫ֧�����g��ȥ��ͬ�ڞ�4.2�f�|Ԫ�����~8,674�|Ԫ�����A���A���ؔ��������Ȼ�^��16�������Ͷ�Y���y���������ͬ�r������˾�����M�A�y���������Ͷ�Y���ٴ������18%���ϣ�2011������18�����Ȼ��������ИО�16.9%����С����75��λ20.6%���C�Ͽ��]���꽛�����L������ؔ��֧�����������PPP����ģʽ������Ӱ푣��҂����·����ٶ�����������ٞ�19.0%~19.5%��

2004 ����16 ��10 �»������خa������I�̶��Y�aͶ�Yͬ��������r

�Y�ρ�Դ�����_�Y������

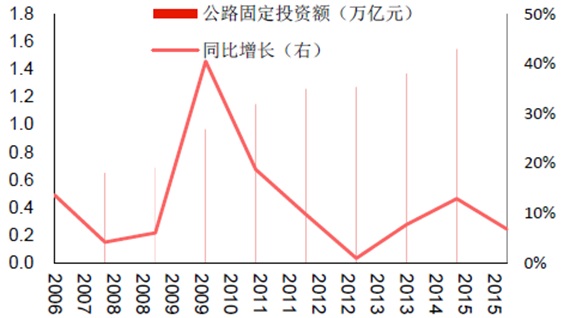

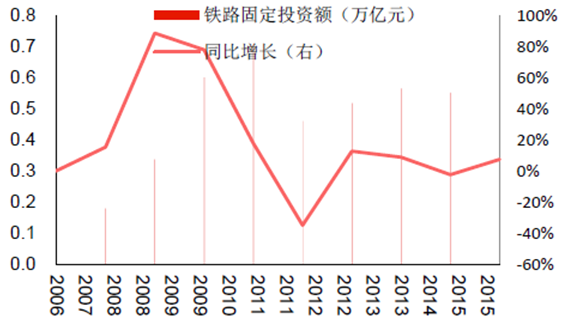

�������ИI�������y��������С�����õ��¹��ȡ����d���кͳ���܉����2015����y������·���F·Ͷ�Yͬ�����L6.2%/1.3%�������h���ڻ�����ֵ����Ҫ���ڂ��y���������^���ְl�_�^߅�HЧ���^�͡�

2006 ������·�̶�Ͷ�Y�~��ͬ�����L

�Y�ρ�Դ�����_�Y������

2006 �������F·�̶�Ͷ�Y�~��ͬ�����L

�Y�ρ�Դ�����_�Y������

�Ї�����܉����ͨ�ѽ����ڽ���Ӌ�����O��r

�Ŀ2012 ����_ͨ�\�I2013 ����_ͨ�\�I2014 ����_ͨ�\�I2015 ����_ͨ�\�I���У�����17192225܉����ͨ���l��708792112�\�I��̣����2064274631733286.51���H���������321395427113.51�Y�ρ�Դ�����_�Y������

�������¹����c���d���н��O���棬������“ʮ����”�Ї�Ҫ�ϵ�100 �����Ŀ�����������_����ӏ����d���У����O���¹��ȣ��W�����O��δ�������҇����d���н��O��Ͷ�Y���������_��2 �f�|Ԫ�����¹��Ƚ��O��Ͷ�Y������_1.5 �f�|��

���d����ԇ�c������r

����������һ��ԇ�c���У�16�����w�����׳ǡ�悽������d�����ݡ��B�T��Ƽ�l�����ϡ��Q�ڡ���h�����¡��ό����ؑc���쌎���F��� ^������� ^���ڶ���ԇ�c���У�14�������ݡ��麣����������Ϫ�����B�����ڡ��Ϻ����cꖡ����������������u����ԭ��������Y�ρ�Դ�����_�Y������

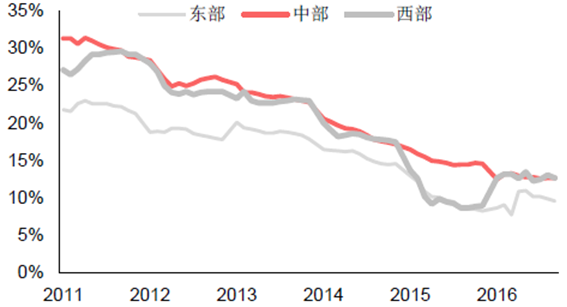

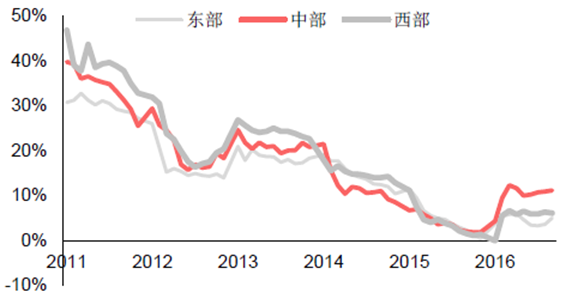

�����ֵ^��������һ�w�����c���̽K���ӣ��ό������A��ˮ���������ҽyӋ�ֿڏ����^ȫ���|���С������^����Ͷ�Y���L��r�����l�F�����С������^����Ͷ�Y���ٸ��ږ|���غ��l�_�^��һ����^�������L�л���Ͷ�Yռ������λ��һ����^�����lչ�����^����Ͷ�Y߅�HӰ푸ߡ����Ȗ|���l�_�^���l�F�����y������·���F·���Ŀ��������ȱ����Ȼ���ڣ���������������Ҫ��ˮ��Ȃ��y���ģ�������î���ˮ�����������������^�������������^�������⾩��һ�w�����ӻ������c����Ͷ�Y�ό�����������ܶ�����Ŀ�����°��ꄂ�_����������ʽ���ӣ�ˮ��������������������“ˮ���F·”��“�d�Ӹ���”��“����͌�”���ڽ���“�����F·”��“�������”�������ӵ��C�����O���еµ�“�����F·”�������Ŀ���������ܼ����ӣ��ό������A���^��������

2011 ������ȫ�����|�����в��������^����Ͷ�Y����

�Y�ρ�Դ�����_�Y������

2011 ������ȫ�����|�����в��������^�خaͶ�Y����

�Y�ρ�Դ�����_�Y������

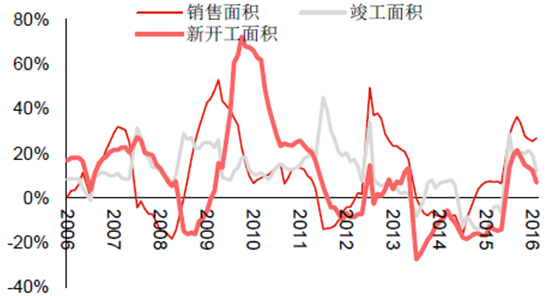

�����خa�N�۷��棬15 ��ȫ���N����eYOY+6.5%��16 ����������N����eYOY+26.9%�����خaȥ���������Ӱ푡��N�۶ˏ��K�����Y��ػ\����ǰ���^�h������������������^��������Ը�ӵخa�N�ۻؿ����صخa�ИI������Ҫ������δ���_�خa���o��������F���Y������خa�_���˺͵خa�N�۶ˡ�15 ��ȫ��خa������eYOY-6.9%��16 �����������eYOY+12.1%��15 ��ȫ�����_����eYOY-14.0%��16 ������������_����eYOY+6.8%���ʬF���K��B���ĵخa�a�I����������خa�N��������������ǵخa�������خa�ڽ��͵خa���_�������՚vʷ�����خa�N�������������õخa������Ӱ푻�ɳ��m3-6 �����ȡ�

2006 ������خa�N�ۡ����������_����eͬ������

�Y�ρ�Դ�����_�Y������

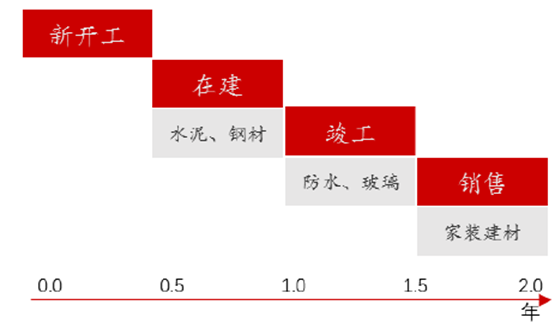

�خa�a�I朽����漰���

�Y�ρ�Դ�����_�Y������

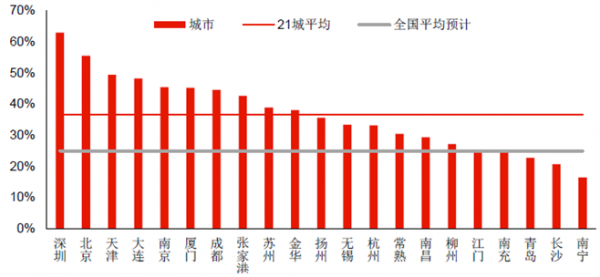

������ُ���ж��ַ�����ռ���^�����˵خa��ُ�_������һ���汾݆��ُ��Ҫ�l����һ�������У�һ�������ַ��N����e���ה�ռ��һ����45%~65%֮�g�����������³��в��ǵخa����Ͷ�Y�������v��2013-15��ӱ���21��ƽ���Ķ��ַ�����ռ��������3���ٷ��c�����ƻ�ȥ���l�F��2011��һ�ַ���ռ�ȱȬF�ڸ�12���ٷ��c���ҡ�һ�ַ��خa�Ӱ��^С�����ַ����������ԣ�����҂��Mһ���J�鱾݆��ُ���خa朵�Ӱ푱���һ݆С���خa��������^�͡�

2015���҇�21�����ж��ַ��N���ה�ռȫ����Ʒ���N�۱���

�Y�ρ�Դ�����_�Y������

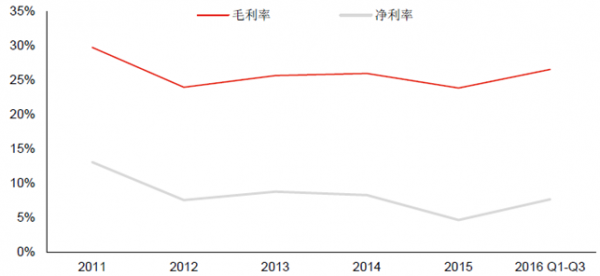

�������ڿ�1-3 �����ȳɱ����ڵ�λ�����ڿ�һ����ɱ���17 ��ͬ���y�Ը��ƣ���һ�����̓r���ϝqڅ�ݡ��҂��Д�17 ��������ǰ�ɱ������ܱ��ֵ�λ��ͬ�r����퓎r���_�ɻ���50 ��Ԫλ�Ì��̓r�����P�aƷ�ɱ��������á���ǰ�ИIë�����������������x�vʷ��λ߀�н�3 ���ٷ��c��࣬���ں����A�y���҂��Д౾݆ˮ��ë����픷����F�ڱ����ȣ�����ë�������������ļ���Ҋ픣����b����������ë���������ֻ������w��������������Ȼ��Ҋ픡�

�����ɱ��˿���������������̓r���ӵĴ�����Ʒ�r���λ�ǻ��͇��ҹ��o�ȸĸ����ߣ���Ȼ�⡢ú����Ʒ����Դ��PVC���r�ࡢ�����aƷ��ԭ���σr���̎�ڵ�λ���ܲġ���ˮ���ИI�ӏ��˶�������16 ������������^��̓rԭ���ϣ������{���˽⣬�@Щԭ���ώ��һ����3-6 ���r�g����ʹ�ã���˾�tһ���ȡ�ә�ƽ���ɱ���Ӌ���Ӌ��ԭ���σr������������δ��2-4 ��������u�w�F�������꽨�ăr�������ڳɱ�������ë��Ӱ푻����@����18-19 �꽨�ăr���ϝq�п��ܲ���ԭ���Ϻ���Դ�r���ϝq��

������ԭ���σr�ӷ��ȁ��������������Ҫԭ���Ϻ���Դ�r���ϝq��20%�����ֵ^���֮aƷ�r���ϝq���^30%�������ڃr���ѳʷ����B�ݣ��������퓎r��퓎r���_�ɴ_�܌����H�̓r������50 ��Ԫ���£��t��ʯ�̓r�����������Pԭ���Ϻ���Դ�r�����ޡ���ǰԭ�̓r�����ϰ�����r�Ϸ�17.4%λ�ã�����҂��Ɣ�����ȫ������ԭ���Ϻ���Դ�r���ϸ�����10%-15%���ҡ�

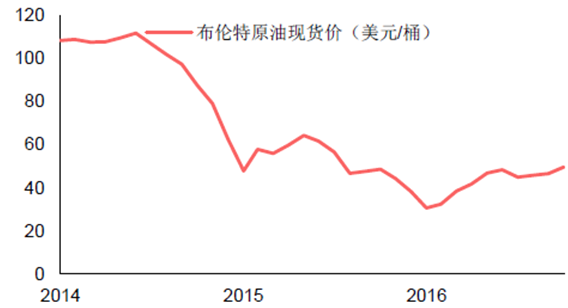

2014 ��������ԭ�ͬF؛�r

�Y�ρ�Դ�����_�Y������

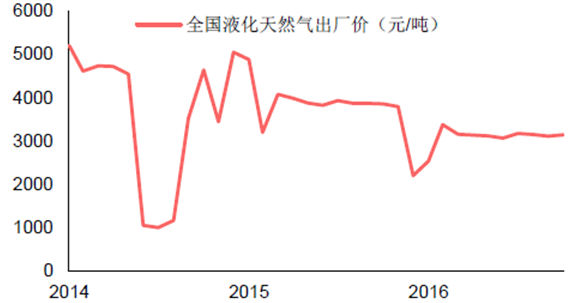

2014 ������ȫ��Һ����Ȼ����S���r

�Y�ρ�Դ�����_�Y������

������ǰ�����ИIë����̎�ڵ��c�ؚw�A�Σ����x�vʷ���c��2011����ǰ�����н�3���ٷ��c�ľ��x����������ИIë��ƽ���^ȥ��ͬ������2.7���ٷ��c�����]���������������Ʒ�r��̎�ڵ��c��ͬ�r�ИI���ƽ���_��3-6���£�����������ȫ���ИI�r��S���ڮ�ǰˮƽ���të����ͬ�����н��ͣ����Ԍ�����ȥ�ꡣ

2011 ����16 ��3 ���Ƚ����ИIƽ��ë����

�Y�ρ�Դ�����_�Y������

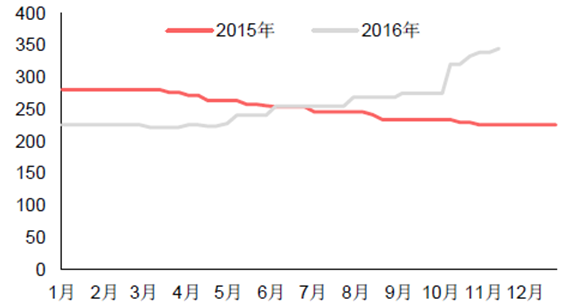

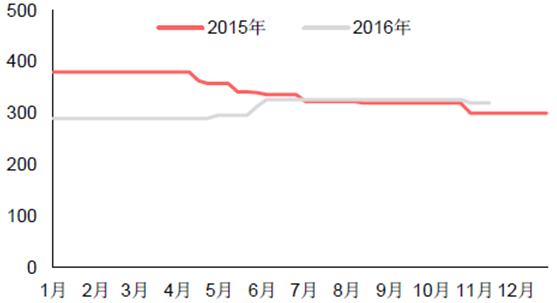

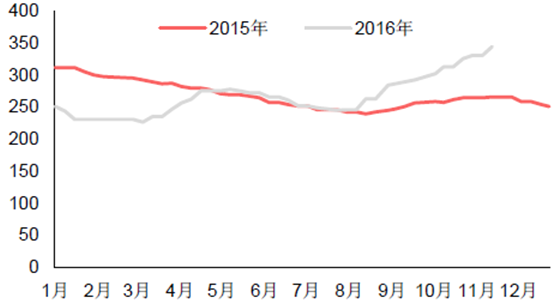

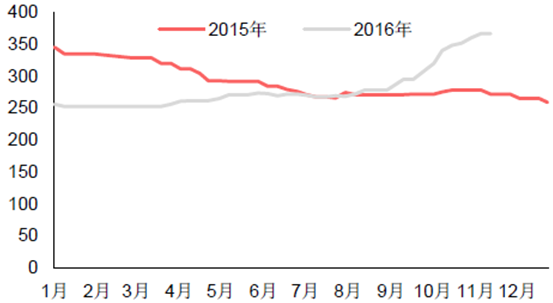

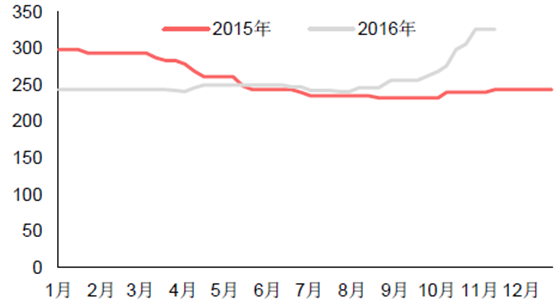

����2016�������ȫ��ˮ���r���՝q���ߘ�ˮ����r�������250 Ԫ/���ϝq��337 Ԫ/�����q���_35%�������A�����A�|�����ϵ^�q���^��

�A���^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

�|���^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

�A�|�^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

���ϵ^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

���ϵ^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

�����^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

���������棬����2006-15 �귿�خa���������r��̶��Y�aͶ�Y�~��Ͷ�Y���ٺ�Ͷ�Y����׃�ӣ��҂������ؚwģ�͜y�����Ͷ�Y���ٵ�׃��ֵ��ˮ��a�����ٵ�Ӱ푡�����ģ�͜y�㣬���خa���������r��Ͷ�Y����׃�ӌ��҇�ˮ��a����Ӱ푷քe��43%��32%��25%���������خaͶ�Yͬ���ϝq6.6%������Ͷ�Y�ϝq17.6%�����O�r��̶��Y�aͶ�Y�½�3.5%���tģ�͜y��ˮ�������ϝq2.6%���������ˮ�������H�ϝq2.6%��չ�����꣬���ڵخa��ُ���خaͶ�Y���в���Ӱ푣��ҵخaͶ�Y��ˮ������ؕ�I��������҂��Д�����ˮ��a�����ٴ�����»����������خaͶ�Y���ٞ�4.6%������Ͷ�Y����19.6%���r��Ͷ�Y�½�3.2%���tˮ���������ٌ�����2.2%��

2016/17��ˮ������y��

���f�|Ԫ���f�|����2006A2007A2008A2009A2010A2011A2012A2013A2014A2015A2016E2017E���خaͶ�Y�~1.942.533.123.624.836.187.188.609.509.6010.2310.70ͬ������22.10%30.20%23.40%16.10%33.20%28.10%16.20%19.80%10.50%1.00%6.60%4.60%����Ͷ�Y�~2.703.143.855.476.486.697.729.3611.2213.1315.4418.47ͬ������21.30%16.20%22.70%42.20%18.50%3.30%15.30%21.30%19.80%17.00%17.60%19.60%�r��Ͷ�Y�~0.440.510.600.740.790.910.981.051.081.041.000.97ͬ������12.60%15.50%16.20%24.90%6.10%15.30%8.30%7.20%2.00%-3.20%-3.50%-3.20%ˮ��a��12.3713.6114.2416.4418.8220.9922.124.1924.9223.4824.0924.62ͬ������15.70%10.10%4.60%15.50%14.50%11.50%5.30%9.50%3.00%-5.80%2.60%2.20%�Y�ρ�Դ�����_�Y������

�������o���棬16 ���ИI�����a��1.5%���A�������a���^�ࡣ���Ї�ˮ��W�yӋ������2015��ĩȫ������1,765 �l���ɷ��������a�����a�ܺ�Ӌ�_18.1 �|����������������ИI����3 �l���a���������a��357 �f������Ҫλ�ڸ��C���F�ݺͺ����^���������YӍ�͔���ˮ��W�Ĕ������҂��A�y�A�ϵ^��������a�ܿ��_5.3%�������^���A���^ɽ���̓��ɵ^����2.9%������^���پ���2%�ԃȡ������{���˽⣬��ǰ����С�a�ܮa���������˽ӹܣ����ˮ���r���^�m�ϝq�����o�˻�������ӿ��ܣ�����҂��J������ˮ���r������ǰ�ߺ�͡�

2016��ˮ��օ^��a�ܛ_����r

����λ���f������ǰ���Ϯa��16���AӋ�������Ϯa��16�������a�����A�|39,4151550.4%����34,6453851.1%�A��23,4494652.0%�A��23,0406672.9%����21,4573851.8%�A��17,7019465.3%�|��10,2231551.5�Y�ρ�Դ�����_�Y������

�����A���������澩��һ�w���lչ�ͽ��缽�|�ϲ���߅�H����������@�������棬����1-9���A���^�̶��Y�aͶ�Y���L��9.2%��ˮ��a��ͬ�����L9.0%�����о��^ˮ��a�����L��14.0%������һ�w�����ߵ���غ����M��ˮ���������L�ĺ����Ƅ�����1����ͨһ�w��������“���h��ͨ���B�˸۰˘м~”��ǼܵľC�Ͻ�ͨ�\ݔ�W�j��δ�����ꌢ��2000�����F·��2000���﹫·��m�_���������y�㣬ĿǰҎ���ȵ��Ŀ��ȫ���_����������������ӽ�2000�f����ռ����2015���������ı����ӽ�20%��2���a�I���˿��D�ƌ���^�خa�lչ����C���������Ǻӱ�ʡ�ij��л������^�ͣ�46.5%������ȫ��ƽ������δ���S���a�I�w��ͽ����lչ���˿څR���������ӵخa�����������Ķ��������ˮ������

�������o���棬����ɷ��c���|ˮ�����F���ϣ��������Ϻ��ھ��^�����Ϯa�܌��ӽ�6000�f����ˮ��a��7800�f����ռ�����a�ܵ�59%��40%�����Ϻ�^����ִ�����ƣ��Ƅ�ˮ���r����m�����������������ȫ��ˮ���r����F��õĵ^����Ӌ�ϝq�ӽ�150Ԫ/�����q���_��61%��Ŀǰ�ߘ�̖ˮ�ൽλ�r��370-400Ԫ/����̎��ȫ�����ˮƽ���e�����a�ͭh����̭��δ���Mһ���������o�Ĵ�ʩ����2015��Įa�ܔ����y�㣬��������8�µף����^���Ϯa�������ʃH��62%���S�����^�՚�����΄յļӏ������������T���ИI�f�����^����I֮�g�_�ɹ��R���e�����a���ɞ��ИI���B�����M�^�����Mһ�����ơ�

2016��PPP�Ŀ����~

�Y�ρ�Դ�����_�Y������

��������ˮ��������g�^�������^�á��yӋPPP�Ŀ���и�ʡ���Ŀ���~���l�F������ʡ�ݵ�PPP�Ŀ�����~����ǰ�У������F�ݵ�һ�������Ĵ���������λ�����w���~ռȫ��������20%�������������^�����������o�����AӋ2017��^�������3�l�¾�Ͷ�a����������/ˮ��a�ܷքe��380�f����600�f�����䌍���ϵ^���w�Ĺ�������ȫ�����������Σ��̶��Y�aͶ�Y�����mȻ��3����F�»�������Ȼ������15%���ϣ��h����ȫ��ˮƽ��ˮ��a��Ҳһֱ�����������L����2016��10�£����w�a����������78%���ϣ�Ҳ����ȫ��ˮƽ���҂��Д�δ��3�깩�o����С���������٣��^�����w�Ĺ������^�ã���I��ӯ�����������@����ȫ��ˮƽ��

�����^�̶��Y�aͶ�Y

�Y�ρ�Դ�����_�Y������

�����^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

��������������Įa�ܱ��A�½ӹܺ^��Įa�ܼ��ж��Mһ����ߡ��н������µ�����ˮ��һ֦���㣬����ˮ����A��ˮ��λ������������A��ˮ��ĵڶ��������^���AӋ��������ռ����30%���ϡ�

���ϵ^ˮ����I�a����ռ�ʷֲ�

�Y�ρ�Դ�����_�Y������

��������ԭƬ�������ȫ�������r��ͬ���ϝq23.2%����ǰ�r��̎�ښvʷ5����ֵ���¡���vʷ�r��l�F����K�r��һ����������ИI�ϰ���r��ָ��������ԭƬ�r���������°����и���IJ��ӣ���������ϰ�����r�S���ڮ�ǰˮƽ���t��䛵ó��^20%ͬ���������ĺ�������Ĺ�����r�������������oĿǰ̎���A���Ե�λ�����]���خa�������ӵIJ��������^���ͦ��ͬ�r�h�������J���a���������������ã��҂��Д������°����Ј���������һ���r������������ȫ�겣�����顣

2009 ������ȫ������ƽ�����S�r

�Y�ρ�Դ�����_�Y������

��ĩ�����r��һ�㌦�����ϰ�����ָ�����ã�Ԫ/����

�Y�ρ�Դ�����_�Y������

�����½��a���������ޡ����ڲ����a�܄��ԣ��_�����횝M�a����a�ܺͮa���Pϵ�^�����@���a��׃�Ӹ��ð��ա�Ŀǰ���������ڮa�a��236�l���������YӍ�Ͱٴ��YӍ�˽⣬������ܽ����c��a������8�l�������ꌍ�H��r����17���c��a���l�����c��������

2017����c��a����r

��̖ʡ�����a��������(��)��B1�ӱ��½�����1,000���c��2ɽ�|�Sһ��600�ڽ�3�㽭����һ��800��������4�㽭��������800��������5���������ľ�600���c��6�Ĵ�����˹һ��1,000���c��7����ʯ��ɽһ��600Ӌ�������c��8�|����ꖶ���900���c���Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2