-

2017���Ї�ˮ���r���߄��A�y���ИI�lչڅ��

2016/12/7 10:28:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

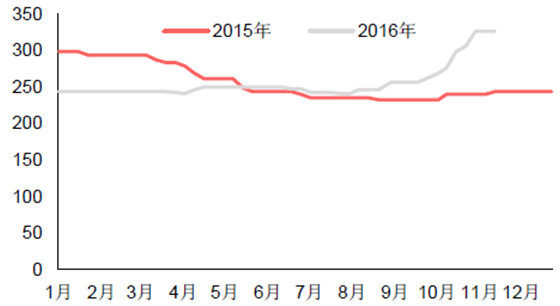

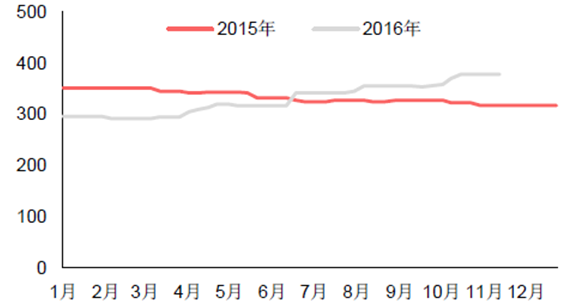

������ʾ��2016�������ȫ��ˮ���r���՝q���ߘ�ˮ����r�������250 Ԫ/���ϝq��337 Ԫ/�����q���_35%�������A�����A�|�����ϵ^�q���^���A���^�ߘ�ˮ����r��Ԫ/�����Y�ρ�Դ�����_�Y������|���^�ߘ�ˮ����r��Ԫ/�����Y�ρ�Դ�����_�Y��������2016�������ȫ��ˮ���r���՝q���ߘ�ˮ����r�������250 Ԫ/���ϝq��337 Ԫ/�����q���_35%�������A�����A�|�����ϵ^�q���^��

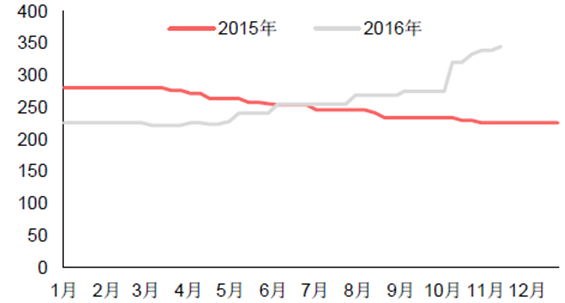

�A���^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

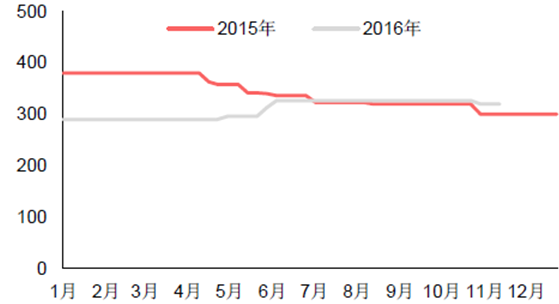

�|���^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

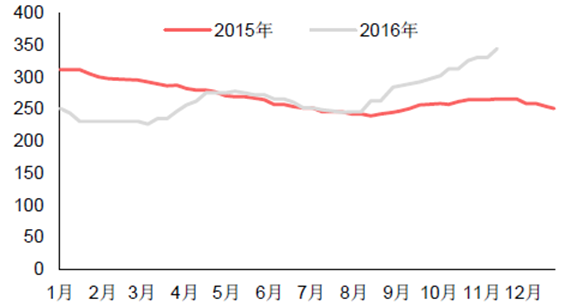

�A�|�^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

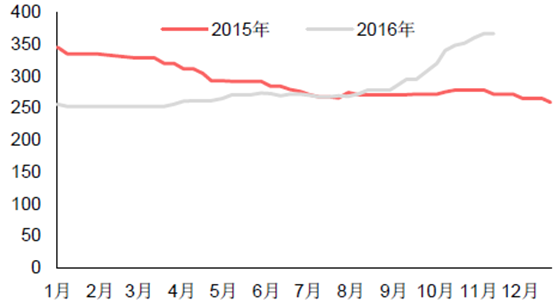

���ϵ^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

���ϵ^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

�����^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

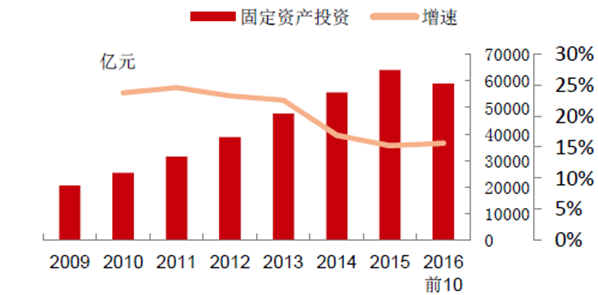

���������棬����2006-15 �귿�خa���������r��̶��Y�aͶ�Y�~��Ͷ�Y���ٺ�Ͷ�Y����׃�ӣ��҂������ؚwģ�͜y�����Ͷ�Y���ٵ�׃��ֵ��ˮ��a�����ٵ�Ӱ푡�����ģ�͜y�㣬���خa���������r��Ͷ�Y����׃�ӌ��҇�ˮ��a����Ӱ푷քe��43%��32%��25%���������خaͶ�Yͬ���ϝq6.6%������Ͷ�Y�ϝq17.6%�����O�r��̶��Y�aͶ�Y�½�3.5%���tģ�͜y��ˮ�������ϝq2.6%���������ˮ�������H�ϝq2.6%��չ�����꣬���ڵخa��ُ���خaͶ�Y���в���Ӱ푣��ҵخaͶ�Y��ˮ������ؕ�I��������҂��Д�����ˮ��a�����ٴ�����»����������خaͶ�Y���ٞ�4.6%������Ͷ�Y����19.6%���r��Ͷ�Y�½�3.2%���tˮ���������ٌ�����2.2%��

2016/17��ˮ������y��

���f�|Ԫ���f�|����2006A2007A2008A2009A2010A2011A2012A2013A2014A2015A2016E2017E���خaͶ�Y�~1.942.533.123.624.836.187.188.609.509.6010.2310.70ͬ������22.10%30.20%23.40%16.10%33.20%28.10%16.20%19.80%10.50%1.00%6.60%4.60%����Ͷ�Y�~2.703.143.855.476.486.697.729.3611.2213.1315.4418.47ͬ������21.30%16.20%22.70%42.20%18.50%3.30%15.30%21.30%19.80%17.00%17.60%19.60%�r��Ͷ�Y�~0.440.510.600.740.790.910.981.051.081.041.000.97ͬ������12.60%15.50%16.20%24.90%6.10%15.30%8.30%7.20%2.00%-3.20%-3.50%-3.20%ˮ��a��12.3713.6114.2416.4418.8220.9922.124.1924.9223.4824.0924.62ͬ������15.70%10.10%4.60%15.50%14.50%11.50%5.30%9.50%3.00%-5.80%2.60%2.20%�Y�ρ�Դ�����_�Y������

�������o���棬16 ���ИI�����a��1.5%���A�������a���^�ࡣ���Ї�ˮ��W�yӋ������2015��ĩȫ������1,765 �l���ɷ��������a�����a�ܺ�Ӌ�_18.1 �|����������������ИI����3 �l���a���������a��357 �f������Ҫλ�ڸ��C���F�ݺͺ����^���������YӍ�͔���ˮ��W�Ĕ������҂��A�y�A�ϵ^��������a�ܿ��_5.3%�������^���A���^ɽ���̓��ɵ^����2.9%������^���پ���2%�ԃȡ������{���˽⣬��ǰ����С�a�ܮa���������˽ӹܣ����ˮ���r���^�m�ϝq�����o�˻�������ӿ��ܣ�����҂��J������ˮ���r������ǰ�ߺ�͡�

2016��ˮ��օ^��a�ܛ_����r

����λ���f������ǰ���Ϯa��16���AӋ�������Ϯa��16�������a�����A�|39,4151550.4%����34,6453851.1%�A��23,4494652.0%�A��23,0406672.9%����21,4573851.8%�A��17,7019465.3%�|��10,2231551.5�Y�ρ�Դ�����_�Y������

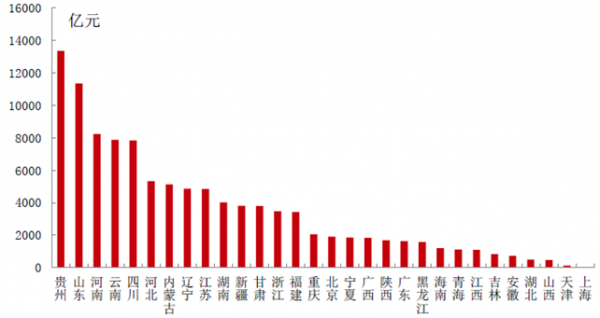

�����A���������澩��һ�w���lչ�ͽ��缽�|�ϲ���߅�H����������@�������棬����1-9���A���^�̶��Y�aͶ�Y���L��9.2%��ˮ��a��ͬ�����L9.0%�����о��^ˮ��a�����L��14.0%������һ�w�����ߵ���غ����M��ˮ���������L�ĺ����Ƅ�����1����ͨһ�w��������“���h��ͨ���B�˸۰˘м~”��ǼܵľC�Ͻ�ͨ�\ݔ�W�j��δ�����ꌢ��2000�����F·��2000���﹫·��m�_���������y�㣬ĿǰҎ���ȵ��Ŀ��ȫ���_����������������ӽ�2000�f����ռ����2015���������ı����ӽ�20%��2���a�I���˿��D�ƌ���^�خa�lչ����C���������Ǻӱ�ʡ�ij��л������^�ͣ�46.5%������ȫ��ƽ������δ���S���a�I�w��ͽ����lչ���˿څR���������ӵخa�����������Ķ��������ˮ������

�������o���棬����ɷ��c���|ˮ�����F���ϣ��������Ϻ��ھ��^�����Ϯa�܌��ӽ�6000�f����ˮ��a��7800�f����ռ�����a�ܵ�59%��40%�����Ϻ�^����ִ�����ƣ��Ƅ�ˮ���r����m�����������������ȫ��ˮ���r����F��õĵ^����Ӌ�ϝq�ӽ�150Ԫ/�����q���_��61%��Ŀǰ�ߘ�̖ˮ�ൽλ�r��370-400Ԫ/����̎��ȫ�����ˮƽ���e�����a�ͭh����̭��δ���Mһ���������o�Ĵ�ʩ����2015��Įa�ܔ����y�㣬��������8�µף����^���Ϯa�������ʃH��62%���S�����^�՚�����΄յļӏ������������T���ИI�f�����^����I֮�g�_�ɹ��R���e�����a���ɞ��ИI���B�����M�^�����Mһ�����ơ�

2016��PPP�Ŀ����~

�Y�ρ�Դ�����_�Y������

��������ˮ��������g�^�������^�á��yӋPPP�Ŀ���и�ʡ���Ŀ���~���l�F������ʡ�ݵ�PPP�Ŀ�����~����ǰ�У������F�ݵ�һ�������Ĵ���������λ�����w���~ռȫ��������20%�������������^�����������o�����AӋ2017��^�������3�l�¾�Ͷ�a����������/ˮ��a�ܷքe��380�f����600�f�����䌍���ϵ^���w�Ĺ�������ȫ�����������Σ��̶��Y�aͶ�Y�����mȻ��3����F�»�������Ȼ������15%���ϣ��h����ȫ��ˮƽ��ˮ��a��Ҳһֱ�����������L����2016��10�£����w�a����������78%���ϣ�Ҳ����ȫ��ˮƽ���҂��Д�δ��3�깩�o����С���������٣��^�����w�Ĺ������^�ã���I��ӯ�����������@����ȫ��ˮƽ��

�����^�̶��Y�aͶ�Y

�Y�ρ�Դ�����_�Y������

�����^�ߘ�ˮ����r��Ԫ/����

�Y�ρ�Դ�����_�Y������

��������������Įa�ܱ��A�½ӹܺ^��Įa�ܼ��ж��Mһ����ߡ��н������µ�����ˮ��һ֦���㣬����ˮ����A��ˮ��λ������������A��ˮ��ĵڶ��������^���AӋ��������ռ����30%���ϡ�

���ϵ^ˮ����I�a����ռ�ʷֲ�

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2