-

2016���Ї��t(y��)ˎ�ИI(y��)�l(f��)չ�F(xi��n)�����

2016/12/16 10:36:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

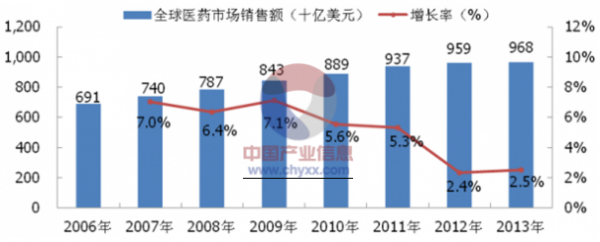

������ʾ����1��ȫ���t(y��)ˎ�ИI(y��)�l(f��)չ�śr�������ȫ���t(y��)ˎ�Ј�Ҏ(gu��)ģ����ƽ��(w��n)���L������(j��)IMS Health ���A(y��)�y����2012 �굽2017 �꣬ȫ���t(y��)ˎ�Ј�����5.3%������ͺ����L�ʳ��m(x��)�U����������2017 ���_��1.24�f�|��Ԫ���Ј�Ҏ(gu��)ģ���ڸ�������1��ȫ���t(y��)ˎ�ИI(y��)�l(f��)չ�śr

�����������ȫ���t(y��)ˎ�Ј�Ҏ(gu��)ģ����ƽ��(w��n)���L������(j��)IMS Health ���A(y��)�y����2012 �굽2017 �꣬ȫ���t(y��)ˎ�Ј�����5.3%������ͺ����L�ʳ��m(x��)�U����������2017 ���_��1.24�f�|��Ԫ���Ј�Ҏ(gu��)ģ��

�����ڸ���������У��S���������������Լ�����ˎ�ďV���\�ã�ˎƷ���M֧�����e�������Բ��ί��I(l��ng)�������@���½���

�������d�Ј��ʬF(xi��n)���^������L���^�����˾������������2.5 �f��Ԫ/��ć����У��������L���\���ʡ�����ؓ���ļ��Բ����D(zhu��n)�����Բ������������U���t(y��)������(w��)�����ϵĸ��w���������،��Mһ���(q��)��ˎƷ���M�Ŀ������L������(j��)IMS Health ���A(y��)�y���|�ρ��͖|�����������ޡ����ޡ��ρ������d�Ј�����ͺ����L���A(y��)Ӌ�����^10%���ɞ�ȫ���t(y��)ˎ�ИI(y��)����Ҫ�(q��)��������

����IMS�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2006-2013���g��ȫ���t(y��)ˎ�Ј�Ҏ(gu��)ģ��6,910�|��Ԫ������ 9,676�|��Ԫ����ƽ�����L��4.93%��

������(j��) IMS �A(y��)�y��ȫ���t(y��)ˎ�Ј����ʬF(xi��n)�������c���l(f��)�_�����Ј��܌���ˎ���ں���һ݆���A(y��)���_֧�o�s��Ӱ푶��ž����L�����d�����Ј���ȫ���t(y��)ˎ�Ј����L��ؕ�I���ӽ� 50%����(chu��ng)��ˎ������µ��ί��������ί��ֶΡ�2017 ��ȫ���t(y��)ˎ�Ј����wҎ(gu��)ģ���_�� 12,000 �|��Ԫ��δ�� 5�꣬���d�����Ј����f��ȫ���t(y��)ˎ�ИI(y��)���L���P(gu��n)�I�(q��)������

������2���҇��t(y��)ˎ�ИI(y��)�l(f��)չ�śr

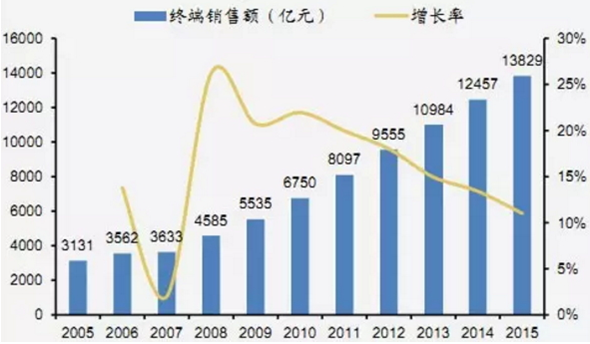

����2001���ԁ����҇��t(y��)ˎ���I(y��)���a(ch��n)ֵ���ָ������L���ѽ�(j��ng)�ɞ�ȫ���������d�t(y��)ˎ�Ј�������(j��)�Ϸ����y(t��ng)Ӌ���Ї��ߴ���t(y��)ˎ���I(y��)���a(ch��n)ֵ��“ʮһ��”���g�ͺ����L���_��23.31%���ܵ���(j��ng)���Y(ji��)��(g��u)�D(zhu��n)�͵ȶ������صĹ�ͬӰ푣��҇��t(y��)ˎ���I(y��)���a(ch��n)ֵ���������ž���2015 ��ͬ�����L15%���N��������������~�քe���L13%��11%���M�ܽ������t(y��)ˎ���I(y��)���a(ch��n)ֵ�����������ž������S���t(y��)���w�Ƹĸ�ij��m(x��)���M����������wϵ���t(y��)���l(w��i)���wϵ��ܽ��O(sh��)������ɣ�����Ͷ�Y���O(sh��)���c�Ĵ������t(y��)Ժ����^(q��)�t(y��)Ժ���l(xi��ng)���t(y��)Ժ�D(zhu��n)׃�����Ҍ��l(w��i)��֧���ı����^�m(x��)�������ĸ�t�����t(y��)ˎ�Ј��ṩ���µ����L���g��ͬ�r�����]���҇���(j��ng)���ij��m(x��)���L���˾�����ˮƽ����ߡ��˿����g���ļӿ졢���(zh��n)��ˮƽ����ߡ������D�V׃�����ИI(y��)��(chu��ng)������������Լ��t(y��)���wϵ�Ľ�ȫ�����ص��(q��)�ӣ��A(y��)Ӌδ���҇��t(y��)ˎ�a(ch��n)�I(y��)�Ԍ����ֿ������L��

�����҂��J�����(n��i)���t(y��)���h(hu��n)���]�аl(f��)�����|(zh��)��׃���Ї�����������M��Ⱥ���c֮����(y��ng)�������R����ԇȺ�w���Ї�����ȫ��߸����������g�w��ԭ��ˎ���켼�g(sh��)�͵ͳɱ����S���Ї���I(y��)����������δ���Ї������Е����F(xi��n)�Ї���(chu��ng)�죬�҂��Զ������ИI(y��)�l(f��)չǰ����

�҇��K��ˎƷ�N����r

�҇��K���Ј�ˎ���N�ۘ�(g��u)��

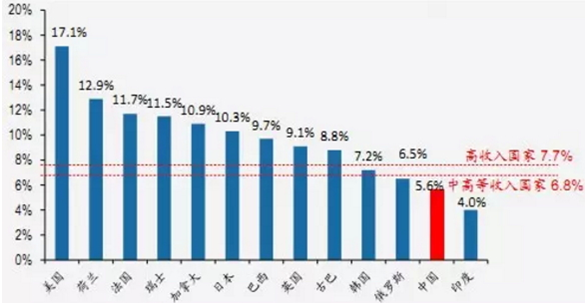

�����҇��t(y��)��֧��GDPռ�ȡ��˾��l(w��i)���M�á��t(y��)���ܶȡ�������(sh��)�ȶ�������еȰl(f��)�_���ң��������g��

���և����t(y��)���l(w��i)���M��ռGDP����

���և����˾��t(y��)���l(w��i)���M�Ì���

�����t(y��)ˎ�����������M�Ӵ΄��ֿ��Է֞飺�ل�������͏��������շN��ֿ��Է֞飺���t(y��)ˎ�a(ch��n)Ʒ������t(y��)������(w��)����

�����t(y��)ˎ�Ą���������ָ�M��և�����A(ch��)���ε��t(y��)�����ϣ�����������һ�ɲ�׃�ģ��c�˿ڽY(ji��)��(g��u)��׃���������V��׃�w�������P(gu��n)���҇��˿����껯�ӄ���������Ⱥ����ȶ����(q��)���t(y��)ˎ�����������������2040���҇�60�q�����˿ڵı����A(y��)Ӌ���_��28%��65�q���������˵�����t(y��)���_�N���������3�������껯������t(y��)���YԴ������ʮ�־�

�҇��˿����g��څ��

��ͬ���g�ε�����t(y��)���M��

�����S����(j��ng)���l(f��)չ�����(ji��)��ļӿ죬�Ї��c���綼���挦���Բ�ؓ��������u���ߵĆ��}��Ŀǰ�Ї����_�\������Բ����߳��^2.6�|�ˡ�Ӱ���������Ҫ����Q�����ذ������I(y��)�������(zh��n)�������g����

�҇��K��ˎƷ�N����r

���������˿����g���������V���w�ƌ��µĄ�����ˎ�����⣬�S����������ˮƽ������Լ����M�^��ĸ�׃���˂�������ï�Ч���á������ø�С�ĸ߶�ˎ���(chu��ng)�¼��g(sh��)���҂����䶨�x�錦�t(y��)ˎ�ď���������ߴ����Ե��I(l��ng)���ǿ��w����ˎ�������t(y��)������(li��n)�W(w��ng)�t(y��)���ȡ�

�����t(y��)���Ј�Ҏ(gu��)ģ�A(y��)�y

ȫ��(li��n)�W(w��ng)�t(y��)��Ͷ�Y�~

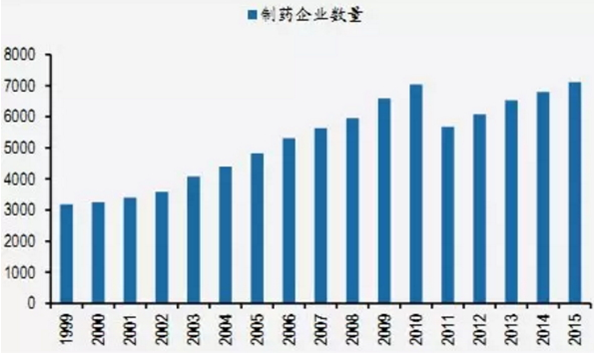

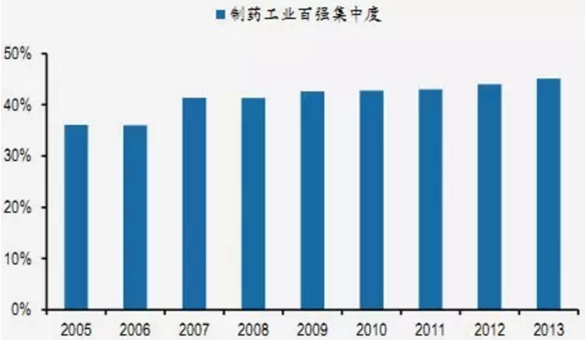

�҇���ˎ��I(y��)��(sh��)���^��

��ˎ���I(y��)���ж���Ȼƫ��

����2015�꣬�҇���ˎ��I(y��)��(sh��)���_��7,116�ң�����Ҏ(gu��)ģ��ƫС������(n��i)2005�깤�I(y��)�ُ����Ј����жȞ�36%����2013���Ј����ж�������45%�����Ǻ�ȫ��ُ�ˎ��80%���ϵļ��ж���ȣ��Ј���Ȼ���^��ɢ��

�҇��t(y��)ˎ�����(n��i)���Y����ռ��

�҇��t(y��)ˎ�����(n��i)���Y����ռ��

��������(n��i)�t(y��)ˎ����I(y��)�Ѓ�(n��i)�Yˎ�������ռ�Ȳ���������2012���_��76%��ˮƽ����2014�����(w��n)����ԓ��������������ˎ�ѽ�(j��ng)�_���O��……2014�꣬��(n��i)�Y��ˎ��I(y��)�ă�����ռ���_��75%���^����|(zh��)���߃r�����ˎ“�ӎ��(q��)������”�ɞ������ߡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����׃����¿Ƽ����I(l��ng)��AI+������/��Դ�Y�a(ch��n)�r��

- �|ܛ���F�cCerence AI�_�ɑ�(zh��n)�Ժ��� ������һ��AI������œƽ�_

- ��M�ʲ��� ���505��B�ϡ�������������̘I(y��)�����c�r���ܴa

- �������o�ȡ�505��Ԫ�����

- ���꽛(j��ng)����������I(y��)�_���R���sӆ�Ρ�æ���a(ch��n) �R����ɫ�a(ch��n)Ʒ��(n��i)�N�������p����

- �ٳ��Pӛ����2026�W(w��ng)�j(lu��)��ȫڅ�݈�桷��ʽ�l(f��)��

- 2025�걱���Ӵ��뾳�ο�548�f�˴Σ��뾳���μ��ٰl(f��)չ

- Ψ���r(WakeFresh)�l(f��)��HPP����֭�Ј��a(ch��n)�ܲ��֣�����Quintus QIF 600L���������O(sh��)�䣬���F(xi��n)�a(ch��n)���c��

- ����늚⣺�U�a(ch��n)�аl(f��)�R�l(f��)�����a(ch��n)�I(y��)�Y��������

- ������+�Ļ�+����(w��)��Ȧ�ۺ����ο� �Ї����M�Ј���ُ�����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��t(y��)ˎ�ИI(y��)�l(f��)չ�F(xi��n)�����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2