-

2016��SaaS��ܛ���\�I����(w��)���ИI(y��)�Ј�ǰ���A(y��)�y

2016/3/23 10:52:22����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��Software as a Service�����Q SaaS���� 21 ���o�d���һ�N��(chu��ng)��ܛ����(y��ng)��ģʽ��̎����Ӌ��a(ch��n)�I(y��)�đ�(y��ng)�Ìӡ����@�Nģʽ�£�ܛ���\�I����(w��)�ṩ�̌���(y��ng)��ܛ���y(t��ng)һ�����ڷ���(w��)���ϣ��͑�����(j��)���H�������ṩ��ӆُ�����ܛ���a(ch��n)Ʒ������(w��)��������Software as a Service�����Q SaaS���� 21 ���o�d���һ�N��(chu��ng)��ܛ����(y��ng)��ģʽ��̎����Ӌ��a(ch��n)�I(y��)�đ�(y��ng)�Ìӡ����@�Nģʽ�£�ܛ���\�I����(w��)�ṩ�̌���(y��ng)��ܛ���y(t��ng)һ�����ڷ���(w��)���ϣ��͑�����(j��)���H�������ṩ��ӆُ�����ܛ���a(ch��n)Ʒ������(w��)��������ӆُ�Įa(ch��n)Ʒe���������ṩ��֧���M�ã���ͨ�^��(li��n)�W(w��ng)�@������(y��ng)��ܛ���a(ch��n)Ʒ������(w��)��

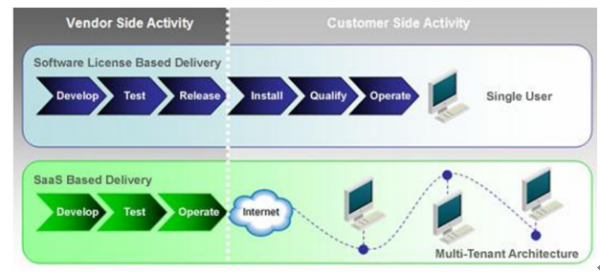

���y(t��ng)ܛ��ģʽ��SaaS ����ģʽ

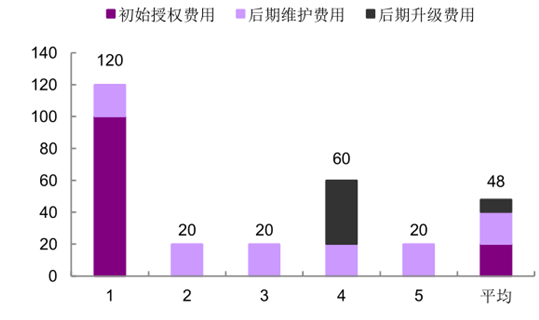

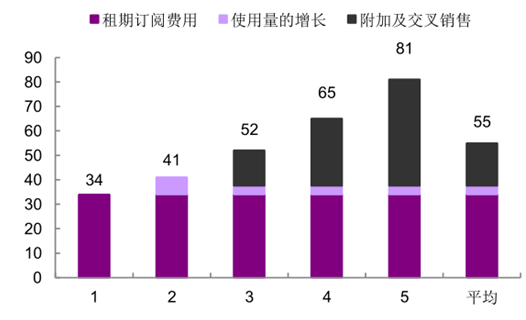

����SaaS ����(w��)�̌�Ӌ���YԴ����ʹ�ã�����Ҏ(gu��)ģ����(y��u)�ݎ�����Ч���������ṩ�����˵�Ӌ�����(w��)�����y(t��ng)��ܛ�����N��ģ�����Ñ��Ϳ͑��������Dz�һ�µģ� ����˿͑����L�U�����沢��ƥ�䣬 �Ķ��S�̺Ϳ͑�֮�gì�ܵļ������� SaaS ����һ�_ʼ�͑�����С�ijɱ��@�îa(ch��n)Ʒ��ʹ�ã�����u�S���a(ch��n)Ʒ��ʹ���������L�Ӵa(ch��n)ƷͶ�룬���͑��ărֵ�͌��S�̵��������S֮���ӣ� ��K�Ñ��L�U������ƥ��Ҳ�������ڏS�̃�(y��u)���F(xi��n)�Юa(ch��n)Ʒ�� �����a(ch��n)Ʒ�rֵ��

SaaS�ڽ���ģʽ�ȶ�惞(y��u)Խ�ڂ��y(t��ng)ܛ��

����2008��1-7��ܛ���ИI(y��)���F(xi��n)����4199.1�|Ԫ��ͬ�����L32.4%��2008���һ���ȣ��I(y��)��(w��)����ܛ���Ј������_16.31�|Ԫ��ͬ�����L17.8%���挦�ɱ�����������I(y��)�x��������Ϣ��ҪЧ�ʣ�ϣ��ͨ�^��Ϣ���Mһ��������I(y��)�����L�U���������@һ�����ƄӘI(y��)��(w��)����ܛ���Ј���һ݆�����L���Įa(ch��n)Ʒ�Y(ji��)��(g��u)�������I(y��)��(w��)����ܛ�����L�c������CRM��HRM��SCM��a(ch��n)Ʒ�����L��ʽ�Ԯa(ch��n)Ʒ���������������µĴ���ܛ���Ŀ�^�١�

����2008������ȘI(y��)��(w��)����ܛ���Ј�ͬ�����L19.6%��Ҏ(gu��)ģ�_��22.53�|Ԫ���������Ј�������(q��)����һ�����ڊW�\�R�������͇��H��ӵĎ����£���š������ȊW�\�o�����P(gu��n)�ИI(y��)���@�W�\�IJ����M��_���A�Σ����������Ј����S����һ���棬���ڌ������ȊW�\����Ӱ��������ģ���Щ�͑����Ϣ��Ͷ�Y��ǰ�����⣬SaaS����С��I(y��)�������˄�Ч��(y��ng)�@�F(xi��n)��ؔ��(w��)ܛ�����͑��P(gu��n)ϵ����ܛ���Լ������YԴ����ܛ������С��I(y��)�Ј����L�ٶȸ��������Ј����L���M����С��I(y��)�Ј��]�г��F(xi��n)ܛ���S��ϣ���ľ�����ʽ������С��I(y��)�Ј�����Ϣ������ćLԇ����������С��I(y��)��Ŀ���Ñ���ܛ����I(y��)����ϣ�����S�����y(t��ng)����ܛ���Ј�����uڅƽ��(w��n)�������S�̼��茤����һ���µ����L�c��SaaS�ǿ��ܵ�һ���x��

������ǰ�����I(y��)��(w��)����ܛ���Ј��ϣ�ܛ���S���C�����������I(y��)��(w��)����ܛ����������ռ���������»�������ԃ�����ɡ��S�o�ȷ���(w��)�M����������������ԭ�����c���ڏS���uܛ���ͷ���(w��)����������(w��)���a�˃r�Ķ��r�����D(zhu��n)׃���P(gu��n)������Ӵε�ԭ���Ƿ���(w��)��ܛ���Ј���Ҫ�ԵIJ�����ߡ��Լ��F��I(y��)�������I(y��)������ĸ߶˿͑�������ˣ��ڸ߶˿͑��У������_�l(f��)���ИI(y��)֪�R����ܛ���е��w�F(xi��n)�ɞ�V��߶�ܛ���S�̸�������Ҫ�I(l��ng)��ϵ�y(t��ng)���������ɞ鼯�F��I(y��)�m��(y��ng)�h(hu��n)��׃����߸���������Ч�ֶΡ�2010�����������ܛ��ƽ�_ֹͣ����(w��)���ڽ�(j��ng)�^��������̺�SaaS׃���������S�࣬“��”ȡ��“SaaS"�ɞ��µğ��c��

���y(t��ng)ܛ�����Mģʽ

��ܛ�����Mģʽ

����SaaS ��(y��ng)��Ŀǰ�ɷ֞邀�����M�� ���� Netflix�� Dropbox �� iCloud �ȣ� ������I(y��)�� ������ Salesforce �� CRM�� Workday �� NetSuite �� NetSuite ERP����I(y��)��ܛ��������(j��) Skyhigh ���µĔ�(sh��)��(j��)�@ʾ����I(y��)���Ʒ���(w��)�Ј�Ҏ(gu��)ģ�͔�(sh��)��(j��)�ς����h���ڂ��˼��Ʒ���(w��)���o����δ����Ӌ��l(f��)չ�е����ǡ�

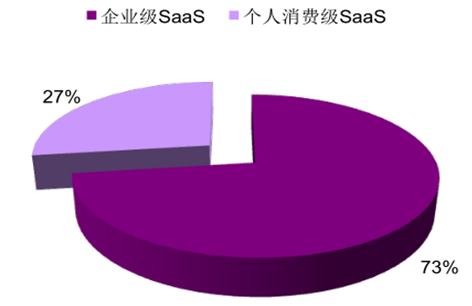

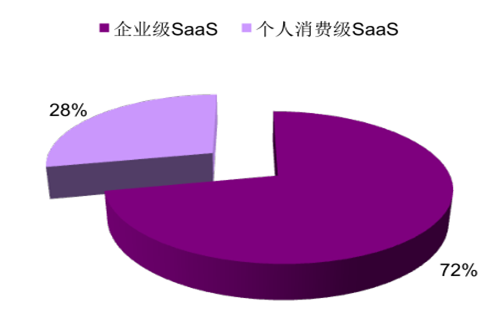

SaaS��(y��ng)���Ј�Ҏ(gu��)ģռ��

SaaS��(y��ng)�ÿ���(sh��)��(j��)�ς����Ј����~ռ��

�����mȻδ�� 3~4 ����A(ch��)����(w��) IaaS ����������Ӌ��a(ch��n)�I(y��)朵Ļ�ʯ����ǰ��������죬������K�ИI(y��)��ֵĽǶ��ρ�����플ӷ���(w��) SaaS ���Ј�Ҏ(gu��)ģ������ IaaS �� 5 �����ϣ��@�o�ɳɞ鱊��ܛ����I(y��)���Z�����Ј��������ڰl(f��)�_���ң�SaaS �ѽ�(j��ng)�����{�M�����I(l��ng)�ȵ���I(y��)��ܛ����˾�đ�(zh��n)���С�

������(j��) Gartner �����A(y��)�y��2015 ����I(y��)��(y��ng)��ܛ���Ј�Ҏ(gu��)ģ��ͬ�����L 7.5%�_ 1500 �|��Ԫ�����л��� SaaS �Ʒ���(w��)����I(y��)ܛ�����ɞ��(q��)����I(y��)ܛ���Ј����L����Ҫ����������(j��) IDC ���A(y��)�y��δ����� SaaS �ĝB��߀���Mһ�����ӣ��A(y��)Ӌ�� 2018 ���_������(y��ng)��֧���� 30%��2013 ��� 17%��������ռ�������½��ı���ܛ����SaaS �������ɞ�_��څ�ݡ�

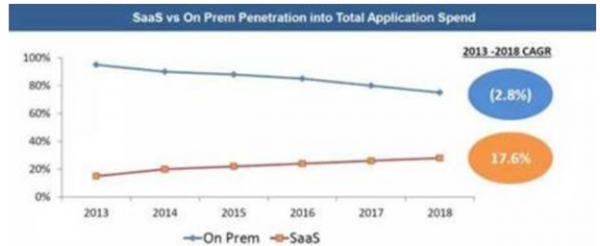

SaaS �B�� vs ���y(t��ng)ܛ���B��

��������(j��) Cisco Global Could Index �������A(y��)�y��2018 �꣬���� SaaS ���ƹ���ؓ�Ɍ���2013���41%������59%�� ���g����ͺ����L�ʸ��_33%��λ�����Ќ��Ƒ�(y��ng)��֮�ס�����(j��) IDC �Ĕ�(sh��)��(j��)��ȫ��� SaaS ����ܛ���Ј�Ҏ(gu��)ģҲ��һֱ�����^�ߵ����٣�2015~2017 ��ͺ����L�ʼs�� 22.3%��

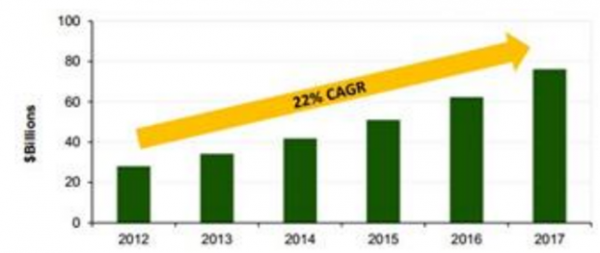

SaaS����ؓ�ɿ�������

ȫ�� SaaS ܛ���Ј�Ҏ(gu��)ģ ��������

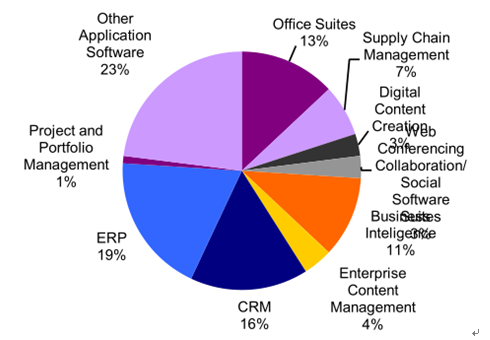

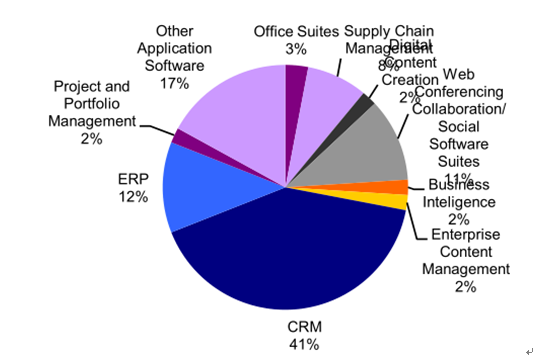

����SaaS ���ИI(y��)���֣�CRM��ERP �քeռ�� 41%��12%��Gartner ��(sh��)��(j��)�@ʾ��2015 ���г��^ 50%�� CRM �ǻ��� SaaS ����ģʽ���S����(li��n)�W(w��ng)���g(sh��)�İl(f��)չ�͑�(y��ng)��ܛ���ij��죬SaaS �����`��Ľ���ģʽ����Ч�ʵ��\�I�S�o�õ����ܱ�Ⱥ�w��푑�(y��ng)�����ڶ����I(l��ng)�����𡣓�(j��) Forrester �A(y��)�y���������I(l��ng)������փ�λ��(sh��)�������L�Ľ����B(t��i)�ݡ�

2013��ȫ����I(y��)ܛ���Ј�Ҏ(gu��)ģ

2013 �����SaaS �� ��I(y��)ܛ���Ј�Ҏ(gu��)ģ

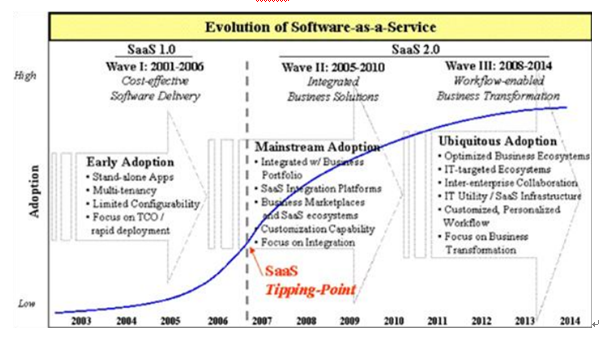

������������Ӌ��l(f��)չ�M���У�IaaS ���ȱ��l(f��)��PaaS/SaaS �˾�o�S����S����Ӌ�������������ƏV�������a(ch��n)�I(y��)���u�l(f��)չ���죬Ŀǰ�ѽ�(j��ng)�l(f��)չ��ȫ�� SaaS ��Ӌ�����(w��)�I(l��ng)�����Ҫ�Ј�����ռ���_�� 60%����ͬ�r�����˱���������I(y��)������ SaaS �İl(f��)չ�v����Ҫ��(j��ng)�v�� 4 ���A�Σ�SaaS Ҳ�Č�ע�ɱ����Ƶ� 1.0 �汾�M�A�錣ע�̘I(y��)��Q������ 2.0 �汾��

SaaS�M�A�v��

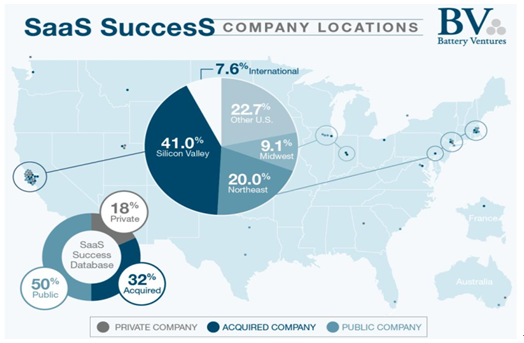

SaaS��˾�������ĵ����ֲ�

�������� SaaS ��˾����������c�@���� �����c���в�ͬ��ͱ��༚���I(l��ng)�� ���У� CRM�� �k���f(xi��)ͬ���I(l��ng)���Ƅӻ��� �˜ʻ��̶ȸߡ� ��I(y��)�Q���T���͡��rֵ�����@��������Ҏ(gu��)ģ���U�����@Щ�I(l��ng)������ SaaS ����HRM��BI ���I(l��ng)�����ژI(y��)��(w��)�����������s�����I(y��)��Ҫ��ߣ�ERP��SCM ���I(l��ng)��ͬ�����ǘ˜ʻ��̶ȸߣ�SaaS �����A�Μ����� CRM �ȶ��ƻ�����͵��I(l��ng)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016��SaaS��ܛ���\�I����(w��)���ИI(y��)�Ј�ǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2