-

2016���Ї�С�~�J���ИI�F��������Ј����g�A�y

2016/4/22 11:04:49����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��С�~�J�˾ָ�����չ��������IС�~�J��I�յĹ�˾���Єe�ڂ��y���J��I�գ�С�~���J���ԵͶ˿͑�����Ռ��������ṩ�~��С�����Կ����L�U�ğo��Ѻ�����J�С�J��˾�l���J����“С�~����ɢ”��ԭ�t��ͬһ������J�����~��������С�~�J�˾ָ�����չ��������IС�~�J��I�յĹ�˾���Єe�ڂ��y���J��I�գ�С�~���J���ԵͶ˿͑�����Ռ��������ṩ�~��С�����Կ����L�U�ğo��Ѻ�����J�С�J��˾�l���J����“С�~����ɢ”��ԭ�t��ͬһ������J�����~���ó��^С�~�J�˾�Y�����~��5%����Ҫ�����Ԃ��˺ͼ�ͥ����ĵĽ��I�Ի���Լ���С��I��ͬ�r���؏��{�����r�ṩ֧�֣��������Զ�ȱ�r�ṩ�o���R�r�J�

����1��С�~�J���ИI�F��

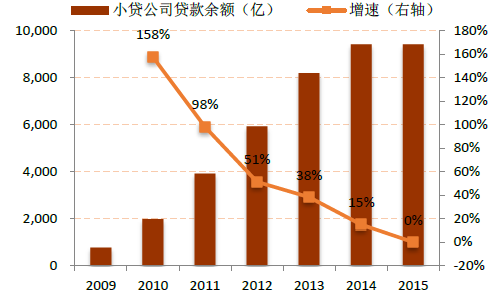

�����ԏ�2008 ��5 �¡��P��С�~�J�˾ԇ�c��ָ����Ҋ�����_�ԁ���С�~�J�˾Ҏģ�ʬF�����lʽ���L��2008 �����С�~�J�˾��������500 �ң�2009 ��ͻ��1000 �ң�2012 ����ׄtͻ��6000 �ҡ�2013 ���ԁ������������������������p������������Ĵ��£���ʡ�Ќ�С�~�J�˾�������_ʼ��u�·ţ���������څ�ں������������O����С�~�J�˾�����Mһ�����L��������2015 ��ĩ��ȫ��С�~�J�˾�����ѽ�����8910 �ң��ИI���J�����~�_��9412 �|��

2006-2015���Ї�С�~�J�˾�C������

2009-2015��С�~�J�˾�J�����~������

����2��С�~�J�˾ӯ��ˮƽ

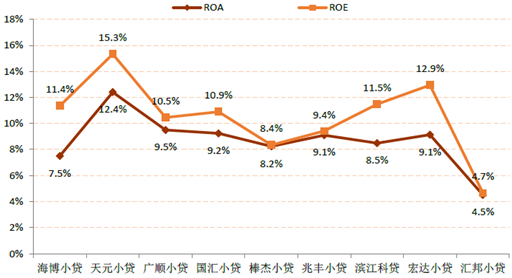

����С�~�J�˾�I�I������Ҫ��Դ���J����Ϣ���룬���ֵ^��С�~�J�˾�����_չ��ԃ�I�ա�����С�~�J�˾���J��r�����^�ߣ�ROE Ҳ̎���^��ˮƽ����������С�~�J�˾�ИI�{�Ј�桷�Ĕ����@ʾ��2012 �꣬������С�~�J�˾ROE ��12%-17%֮�g��ͬ�r�҂��yӋ�����������е�9 ��С�~�J�˾��2015 ����ROE ˮƽ��8%-15%֮�g������С�JС�J�ИI�����w�ܗU��̎���^��ˮƽ�����Y���؈��ʵ����y�ИI��

����������С�~�J�˾2015 ��ROA ��ROE

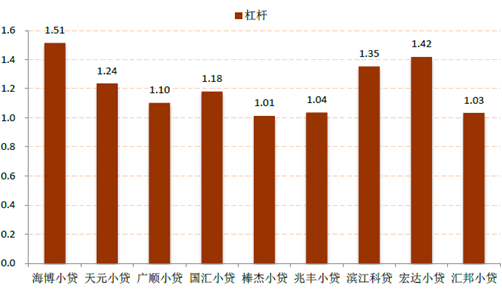

����3��С�~�J�˾�ܗUˮƽ

���������y�O�����P��С�~�J�˾ԇ�c��ָ����Ҋ����С�~�J�˾��߸ܗU�����ƞ�1.5 �������Բ����^�ɂ��y�ИI���ڙC���������Y�������Y�ó��^�Y�����~��50%����2014 ���y�O����ͬ�����y����ݡ�С�~�J�˾�����k��(������Ҋ��)����δ��С�J��˾���y�����Y�ĸܗU��������ƣ�δ��С�J��˾�ܗUƿ�i����ͻ�ơ��c��ͬ�r������ʡ���Ƴ���“�ط�С�J��Ҏ”�����ؑc�����Ϸքe��С�J��˾��������Y��������230%��200%�����K���Ĵ����㽭���V�|��ʡ�t��ߵ�100%��

����������С�~�J�˾�ܗUˮƽ

����4��С�~�J�˾�J������ˮƽ

����С�J��˾���J������ƽ��ˮƽ�����y�к����g���J֮�g����������Ҏ����С�J���������ޞ����й������J��������ʵ�4 �������ޞ�������ʵ�0.9 ������һ����fС�~�J������Ҫ���̘I�J�����ʸ�10 ���ٷ��c���ϣ�Ŀǰ�s��15-20%������������гɹ���С�~�J��C������ȡ�óɹ�����Ҫ�ėl��֮һ���������h����һ���y�е����ʡ����磬��ӡ�����������̘I������18%����С�~�J��������28%���ϣ���ӡ�ȣ��̘I����12-15%��С�~�J����20-40%�����ϼ������̘I����10-13%��С�~�J��������20-35%���Ї���ۡ����J�˗l����Ҏ�������ʲ����^60%���J����ܷ��ɱ��o��

���և��Һ͵^�̘I�y�С������J��С�~�J��C���������ʱ��^

�����̘I�y��������С�~�J��C������������Ҏ�YԴ��������J��������ӡ��������18%28-63%120%����կ18%45%120-180%�Ჴ��11.50%18-24%60-120%ӡ��12-15%20-40%24-120%�����e24-29%60-80%120+%�ϼ�����10-13%20-35%180-240%�Ї����6-9%15-20%50-100%�Ї����5-10%50-60%100%����5��С�~�J�˾�L�U���ƴ�ʩ

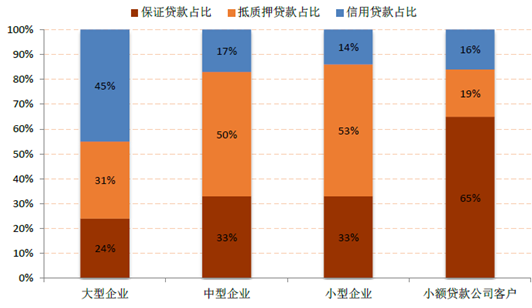

����С�~�J�˾�J������һ�㲻���^1 �꣬3-6 �����J��Ӷ࣬��Ҫ�J������J���L�U�^�ߵ����r����С��I�������J��ͽ��I���J��քeռ��С�~�J�˾�J�����~��98.2%��98.4%��

����������Ҫ�͑�Ⱥ�w��ȱ������ӛ䛺���Ч���|Ѻ��Ă��˺�С��I��С�J��˾��ֱ�ӵ��L�U���ƴ�ʩ���ǰѵ���������������Ҫ�������ֶΣ������������ñ��C�J��ķ�ʽ�D�������L�U���@Ҳ����С�~�J�˾���C�J��ռ�ȸ��_65%���h���ڵ��|Ѻ�J��������J��ռ�ȡ�

��������ʽ���ֵ��J��Y��

����6��С�~�J���Ј����g�A�y

�������v�˔���ĔU�������L��С�J�ИI���J��Ҏģ�͙C��������2015 �궼���F�˷ž������҂��J��δ��С�~�J���Ј����g��Ȼ������ԭ�����ڣ�

����1����С��I���Y�����Ŀǰ��С��I������ռȫ����I������99%��ؕ�IGDP �_��60%���@ЩС��I�ĘI�ռ��������l�����ۣ��ձ����R���Y���y��С�~���J���o�h�h�o���M��С�~���_�Ј�����

����2���ɱ����ݡ��mȻ�y�ИI�Ӵ�С�J��ķ�ֲ���ȣ����y�Ќ���С��I�J�����Ϣ�����ɱ��Ǵ���I��5-8 ����С�~�J�˾�������ɱ��������ɱ��ͅf�{�ɱ����涼�ܵõ���Ч���ƣ�ʹ���佛�I�ɱ��h�h�����y�е�С�J�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I현ݰl����S�U��

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- �����Οᡱ��ʎ�Ї�

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ����I�N�T��

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ���̽��������a�I����

- ���������U��؛�ϼsҎ�t��ӆ�����Ј���Ҋ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2