-

2016���҇����̼��g�����ИI�F��lչǰ������

2016/6/15 11:09:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����̼��g���I�ǰ����߄���ԃ�������OӋ�Ϳ��顢���̹����ȷ����ڃȼ��g�ܼ��ͺ�֪�R�ܼ��ͷ��I����Ҫ�\�ö��W��֪�R�ͽ��F���ƌW���g�����������鹤���Ŀ�ṩ��������lչ�����Ŀ�Q���c���`�ķ��ա����鹤�̼��g������Ҫ�M�ɲ��ֵĹ����OӋ�������̼��g���I�ǰ����߄���ԃ�������OӋ�Ϳ��顢���̹����ȷ����ڃȼ��g�ܼ��ͺ�֪�R�ܼ��ͷ��I����Ҫ�\�ö��W��֪�R�ͽ��F���ƌW���g�����������鹤���Ŀ�ṩ��������lչ�����Ŀ�Q���c���`�ķ��ա�

�������鹤�̼��g������Ҫ�M�ɲ��ֵĹ����OӋ�Ϳ�������ǹ��̌��`��Ͷ�Y����K���F���P�I�h��������ճɹ������̵����M�Ժ��������������Q���Ե�Ӱ푣��������Q��������Ҫ������ɱ��͠I�N���ճɱ��������������̵��ܺ�ˮƽ�����Թ����OӋ�Ϳ�������ǬF��������I����������Ҫ��֧�����ǹ��I���µĺ��ĭh�����nj��F��̼�������Gɫ��������Ҫ�ֶκ͘�����Ҳ�ǬF��������a�������^֮һ�������OӋ�Ϳ����ˮƽ�������ںܴ�̶����w�F��һ�����Һ͵^���I������������������

�������̼��g���I����һ���lչ�vʷ�^�L�Ă��y�ИI���־��ЬF�����I���S����������������lչ�x���_�������O���������O�ֱ���������̼��g���I�ṩ���I֧�ֺͼ��g���ϡ��oՓ���H���ȣ��ڹ��̽��O�I���ṩ���̼��g���յĹ��̹�˾���OӋԺ����ԃ��˾���OӋ�������șC�����Dz���ȱ�ٵČ��I�C�����@Щ�C������I�Ĺ�ͬ���c�����Ծ����^�ߌ��I���gˮ�ʵ��ˆT���齛�I��ӵĵ�һҪ�أ��Խ��I����Ʒ�����u���Y���O����_չ���I��ӵĻ��A����I�ջ���Pϵ�����ҽ������O�������������������ؔ�a�İ�ȫ�����Ҳ���������T���Ј�����������ИI��

����1��ȫ�̼��g���I�lչ�śr

�������̼��g���I���鼼�g��֪�R�ܼ����ИI����lչ�ܵ����������g������lչ�ȶ����ص�Ӱ푣����c�����lչˮƽ�ͿƌW���gˮƽ�������P�Pϵ�����Ը������̼��g���I�lչ��rҲ������ͬ�������^�l�_�ć��Һ͵^����������Ӣ���������͵��ȚW�����ң��乤�̼��g���I�ļ��g���������^������ռ��ȫ�̼��g���I����Ҫ���~���S��ȫ���İlչ�������S�����d�Ј��^����ӡ�ȡ��Ї����R�������ȇ��ң�Խ��Խ��ҕ�������̼��g���I�İlչ������ᘌ��Եس��_���P�������ߣ����M�ˮ��ع��̼��g���I�Ŀ��ٰlչ��

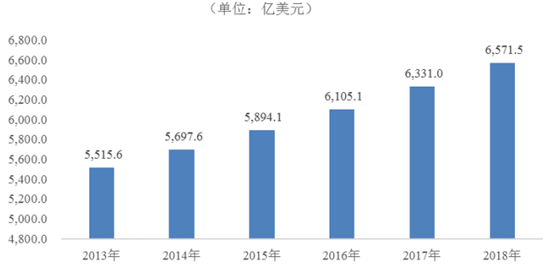

���� Technavio �����@ʾ��2014 ��ȫ�̼��g�����Ј�Ҏģ�_�� 5,697.6 �|��Ԫ������Ӣ�������OӋ�f���l���� 2015 �� WA 100�{�飬ȫ������OӋ��ԃ������δ��I�Ȱlչ��Ȼ���ã����� 73%�ı��{�錦��δ���ИI�lչ��7%�ı��{��C���J��δ���Ј���Ѹ�����L������õ��Ј�������Ї��ڃȵĭh̫ƽ��^�Լ�“һ��һ·”�����ؾ��^���ڵā����в��^�������Ј�Ҳ�ɞ�δ��ȫ���OӋ��ԃ�ИI���L����Ҫ�������AӋ�� 2018 ��ԓ�Ј�Ҏģ���_�� 6,571.5 �|��Ԫ��

2016��-2018��ȫ�̼��g�����Ј�Ҏģ���A�y

����2���҇����̼��g���I�lչ�śr

�������̼��g���I��Ҫ�鹤�̽��O�ṩ���գ��S���҇������lչ�����A�Oʩ���O�Լ���悻�ˮƽ����ߣ��҇��Ĺ̶��Y�aͶ�Y���̽��OҎģҲ�����U���ɴˎ������҇����̼��g���I����Ҏģ���C���������ĘI�ˆT�����ȶ��Ŀ��ٰlչ��

������1���ИIҎģ���m�U��

�������̼��g���I��Ҫ�Ǟ齨�O�Ŀ�ṩǰ����ԃ���OӋ���z�y���Ŀ�����ȷ��գ��c�̶��Y�aͶ�YҎģ�������P����������҇��̶��Y�aͶ�Y�����˳��m�������L�Ą��^�������M�˹��̼��g�����ИI�İlչ��

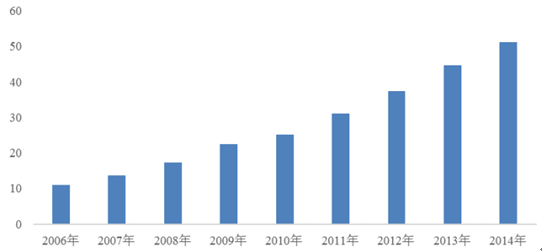

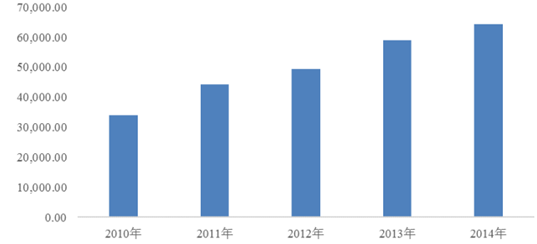

�����҇�ȫ����̶��Y�aͶ�YҎģ�� 2006 �� 11.0 �f�|Ԫ���ӵ� 2014 �� 51.2 �f�|Ԫ������ͺ����L���_21.22%��

ȫ����̶��Y�aͶ�YҎģ����λ���|�fԪ��

������Դ�����ҽyӋ��“�Ї��yӋ���b”

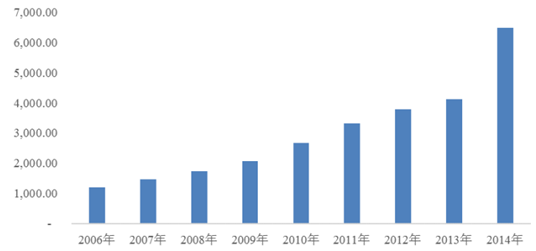

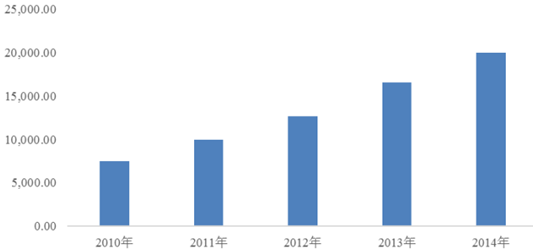

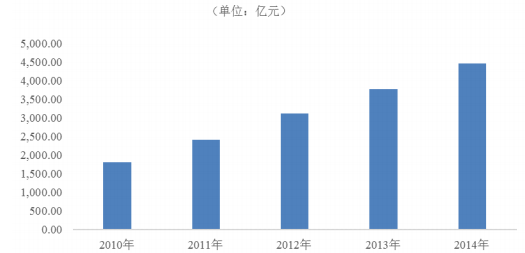

�����҇��̶��Y�aͶ�Y�Ŀ������L�����M�˹��̼��g���I�İlչ���������ҽyӋ�ֵ����P�yӋ���҇����̼��g���I�ĠI�I������ 2006 ��� 1,209.07 �|Ԫ���ӵ�2014��� 6,494.75�|Ԫ������ͺ����L���_ 23.39%��

���̼��g�����ИI����Ҏģ����λ���|Ԫ)

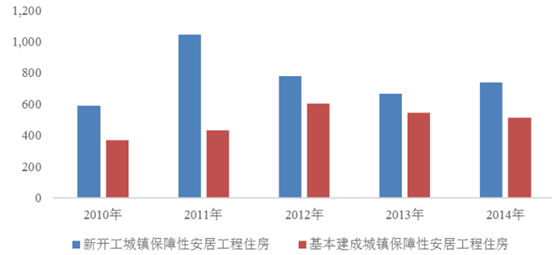

������2���ĘI�ˆT���|�������

�������S���Ј��İlչ����������̿�����OӋ�C���Լ��ĘI�ˆT����Ҳ�������ӣ�����ס�����l���O���l���ġ�2014 ��ȫ�����̿����OӋ�yӋ������ 2014 �깤�̿�����OӋ�C�������� 1.92 �f�ң��ĘI�ˆT���_ 250.28 �f�ˡ����У����и��Q�ˆT30.33 �f�ˣ�ռ�ĘI�ˆT������ 12.12%�������м��Q�ˆT 48.49 �f�ˣ�ռ�ĘI�ˆT������ 19.37%���ĘI�ˆT���и����I���g�ˆT�ij��m���L���������҇����̼��g���I���gˮƽ�ͷ�����������ߡ�

����3���ИI�lչڅ��

������1���҇����̼��g���I�lչǰ������

���������lչ�ͳ�悻�ˮƽ��������҇��̶��Y�aͶ�Y�������L����Ҫ�Ƅ����ء����� ���й������P���ƶ�����������lչ��ʮ��������Ҏ���Ľ��h�� ���� 2020���҇�����������L�������� 6.5%���ϣ��@���Mһ���ƄӇ��Ⱦ������M���S���������M�����������������¡�ʳ��ס���еȻ������������⣬�˂���������Pע������ �����ȷ�������M���Ķ��Ƅ��Ļ����ʘ����w���� ���μ��t�����������ጷţ����ӳ������w�t���OʩͶ�Y��

�����S���҇����r�彨�O�M�̵IJ�������r��סլ���Ļ��Oʩ�����O����Ҳ���Mһ��ጷţ��Ķ������������̶��Y�aͶ�Y�����L��δ�����҇������m�Ƅӳ�悻��lչ���ڴ����ͳ��������YԴϡȱ����r�£��f�Ǹ�������^�����������ӣ��Ķ����������Ĺ̶��Y�aͶ�Y�� ͬ�r�������ͳ��н���������I�D�ͣ���ʹ���й��I��������д������I�õص���߅�l�dz����D�ƣ��@����Ч�����҇����I�@�^Ͷ�Y�������^��ˮƽ��

������2�����̼��g������I�lչ��λ���Mһ���ֻ�

�����҇����̼��g������I���࣬�ИI���w�^���ɢ�����ж������^�͡��S���҇������I��Ҏ�����lչ���Լ����̼��g�����ИI�����ӣ����g�����^�����Y��Ҏģ�^С��Ʒ��֪�����^�͵Ĺ��̼��g������I�İlչ���g���sС�� �ИI����I��ͨ�^�I��ģʽ�D�͵ȷ�ʽ�����Ј�����������

����1���ИI����I����lչ�ٶȌ��ӿ�

���������Ќ����Ĵ������̼��g������I����I���ȫ�^�����죬 �ṩ����ԃ�� �߄���Ҏ���_ʼ�������̷����OӋ������OӋ���OӋ�������ٵ��Ŀ���̹��������ֻ������Ƚ���ȫ�^�̷��գ���ͨ�^�繤����͡���^�Ϳ��ИI�I��lչ��������Iȫ��λ��ϵ�y���Ј�����������������С���̼��g������I���t�������lչ��·��ͨ�^��ע��ij�I��ĘI�շe�ۼ����g�о����������e�ۼ����g���䣬�������������F�������lչ������������Ʒ��֪���ȣ�����I�����������̼��g���ՙC���ṩ���ա�

����2��������������������Mˮƽ�����

�����ڰl�_���ң����̼��g�����ѽ��ɞ��ĿͶ�Yǰ��һ�ʮ����Ҫ�Ĺ��������Ĺ��̼��g�����M�üsռ������r�� 7.5%-14%��Ӣ���Ĺ��̼��g�������Mռ�Ȟ�8.85%-13.25%�������Ĺ��̼��g�����M���� 6%-15%֮�g��������Դ���Ї��a�I�lչ�о��W����Ŀǰ���҇������OӋ�ИI�����M�ʻ��������ڹ��̿���r�� 3%-5%���ҡ���Ҋ���҇������OӋ�ИI���M�˜��c�l�_�����������һ�����������g��δ�����S�����̼��g�����ИI��I�IJ���lչ��ͨ�^��͑��ṩ�C����ȫ�^�̵ķ��ջ��߸߶Ȍ��I���Č�헷��գ��Mһ���������ո���ֵ���Ķ����������OӋ�M��ˮƽ����ߡ�

������3�������a�I�F�����M�̎����C��

���������a�I�F�������Թ��ܭh�����g�� ���I�����a�b�似�g�Լ���Ϣ���g�ȑ����ڽ����a�I�����F�����ľGɫ��������Ĺ��I���ͽ�������Ϣ���������a�I�F�������҇������a�I����Ҫ�lչ����

���������Ƅӽ����a�I�F�������҇����_��һϵ�Юa�I���ߣ����� 2015 ���C���˽����a�I�F�������ҽ����˜��OӋ�wϵ�� ���҇������a�I�F�����ṩ�����õ����߭h���͘˜ʱ��ϡ�

�����ھGɫ�������棬�������Gɫ�����Єӷ��������� 2014 ���_ʼ������Ͷ�Y�Ĺ����Խ�����ֱݠ�С�Ӌ�������м�ʡ�����еı�����ס�����Լ����w������e���^2 �fƽ���Ĵ�����������ȫ����оGɫ�����˜ʣ������� 2015 �ꌍ�F����½����� 20%�����_���Gɫ�����˜�Ҫ���ڽ��칤�I�����棬ס�������Ƶġ������a�I�F�����lչ�VҪ��Ŀǰ�ѽ����������Ҋ��ԓ�VҪ���_������� 2020 �꣬�b��ʽ����ռ�½������ı����_�� 20%���ϣ��� 2025�꣬�b��ʽ����ռ�½������ı����_�� 50%���ϡ��ڽ�����Ϣ�����棬�҇����m�Ƅӽ���ȫ�a�I朵����P���w���� BIM ���g���������P�����M������Ϣģ�͑��õ�ָ����Ҋ������ 2020 ��ĩ���ԇ����Y��Ͷ�Y�����Ĵ����ͽ��������Gɫ�����Ĺ��������;Gɫ���Bʾ��С�^��������Ŀ�����OӋ��ʩ�����\�I�S�o�У����ɑ��� BIM ���Ŀ�����_�� 90%����Ҋ���҇������a�I�F����������lչ���鹤�̼��g���I�ИI�����µĘI�����L�c�Ͱlչ�C����

������4�������Ј��_�،����ИI��������

�����ڸĸ��_���ԁ���Ҏģ�Ľ��O�У�����Ĵ��͡������͏��s�Ŀ�����ߌ��Ŀ�Լ������Ļ��A�Oʩ���O�Ŀ�ӳ����F���o�҇����̼��g������I����˺ܶ�����呟�����������ļ��g�˲ţ�Ҳ�e���˴����Ķ��ӻ����Ŀ���҂����̼��g������I����Փ�c���������ڱ���ij����͏��s�Ŀ�еõ���呟����������҇����̼��g�����ИI�еă�����I�Ѿ߂䅢�c���H�������������c���Hͬ����ȣ��҇����̼��g������I߀����һ����Ч�ʺ̓r�ݡ���������҇����̼��g���I����I��ҎģҲ�����U����ס�����l���ġ�2014 �깤�̿����OӋ����2014 ���҇��������ɺ�ͬ�~��Ӌ 983.42 �|Ԫ���� 2013 �����L 13%��

�������S���҇������I�İlչ�� �҇��������̳а���I�ڼ��g���������b����Y�|�ȷ�����e�����ஔ�ă��ݡ��ڇ���“�߳�ȥ”������ָ���£��҇��������̳а���I�e�O�_�؇����Ј������̄ղ��yӋ��2014�꣬�҇�����а����̘I����ɠI�I�~ 1,424.1�|��Ԫ��ͬ�����L3.8%���º���ͬ�~�ۺ�1,917.6 �|��Ԫ��ͬ�����L 11.7%�����������̳а���I�ĺ�����չҲ�����ˇ��ȹ��̼��g������I�ľ���I�ա�

����δ���S���҇����̼��g�����ИI�Ј����M���Mһ���ӿ죬��I�Y���\��������u����������̼��g�����Ј�����չ���g�������U��

����4����Ҫ�Ј��İlչ��r

�������̼��g�����ИI�����cסլ���̘I������܉����ͨ������Ҏ�����������A�Oʩ���Ċʿ����Oʩ���I��Ĺ��̽��O�����������P�� δ�������ͳ�悻����O�����й����Oʩ�I�졢 �������M������“һ��һ·”���Ե����؎����£����̼��g�����ИI�����m�lչ��

������1�����ͳ�悻��������Ј�����

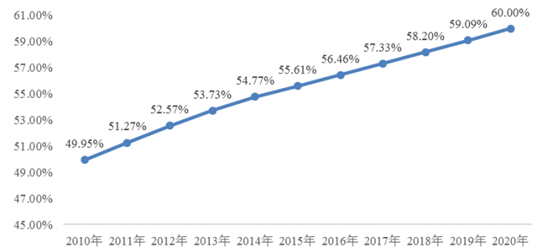

����������� �҇��������M�Գ��l�y�I�����lһ�w���a�ǻ��ӡ����s���s�����B�˾ӡ����C�lչ�����������ͳ�悻����O��ּ�ڴ��M����С���С�С��悡������r����^�f�{�lչ�����ٹ��M���ھ�����������������҇��������m�����lչ��

����Ŀǰ�҇���ס�˿ڳ�悻��ʞ� 53.7%�������˿ڳ�悻���ֻ�� 36%���ң����H�h���ڰl�_���� 80%��ƽ��ˮƽ��Ҳ�����˾������c�҇�����İlչ�Ї��� 60%��ƽ��ˮƽ��߀���^��İlչ���g�������҇����ͳ�悻��lչĿ�ˣ��� 2020 ���҇���ס�˿ڳ�悻��ʌ��_�� 60%���ң�������Դ�����������ͳ�悻�Ҏ����2014-2020����������悻�ˮƽ���m��ߣ� ��ʹ������MȺ�w�����U�� ���M�Y������������ ���M��������ጷţ�Ҳ���������л��A�Oʩ��סլ���O���_�l�^�Ⱦ�Ͷ�Y�����@���鹤�̼��g���I�İlչ�ṩ���m�Ą�����

2010-2020���҇���悻��ʼ��A�y

������Դ�����ҽyӋ��

����1����悾�ס

������悻�ˮƽ�������ζ�������˿��ڳ�悾ۼ����Ķ����������ס�����̼�������Ʒ����������ס���ij�悾�ס�Ј��İlչ��

������������҇����خa�_�lͶ�Y��סլ��Ͷ�Y���~���־������L���� 2010 ���34,026.23 �|Ԫ�����L�� 2014 ��� 64,352.15 �|Ԫ���ͺ����L�ʞ� 17.27%�����ҳ��m�ķ��خa�{�������mȻӰ���סլ��Ͷ�Y���٣�����δӰ��Ј����������L��

2010-2014���^���خa�_�lסլͶ�Y��r����λ���|Ԫ��

������Դ�����ҽyӋ��

�����ڱ�����ס�����棬�龏���悻�������ס�������Ҍ��Ӵ�����ס���Ľ��O���ȡ�����������������lչ��ʮ��������Ҏ���VҪ����“ʮ����”��ĩ�҇�Ҫ���Fȫ��������ס�����w���_�� 20%���ҵĿ��wĿ�ˣ����ط��������Ƴ���Ҏģ�^��Ľ��OӋ�����ӿ����M���ϰ��ӹ��̵Ľ��O�M�ȡ�����ס���������yӋ��2010 �����_���������ӹ���ס���� 590 �f�ף��� 2014 �����_���������ӹ���ס���� 740 �f�ף����_����悱������ӹ���ס����Ӌ�s3,820�f�ס��҇����Mһ��������Ʒ���佨������ס�����ߣ��Ą�����Y�����c���O���r���е��_�l�^�ͮa�I�@�^���Խ��O��Ԫ�ͻ������������Uס�����r�����^�����I�����ڷ���Ҏ���˜ʵ��õط����Ƚ��O�r���w���ᣬ���M������r����ȫ�{����ס�������wϵ��

2010-2014�҇��������ӹ���ס�����O��r����λ���f�ף�

�����ڳ�悻����O�У���Ҫ���m�������п��g�Y��������֣����ո�������c���o�ޏͲ��ص�Ҫ��ȫ�f�Ǹ���C�ƣ����������f�ǹ��ܡ��ӿ�Dž^�Ϲ��I�^���w���죬�������M���^���죬������ʩ���д���죬�������M�fסլС�^�C�����Ρ�Σ�fס���ͷdz���ס�����죬ȫ������˾ӭh����

����2���_�l�^���O

�����҇��_�l�^�Įa���������o80����������߿ڹ��I�^���غ��_�ų���14�����Ҽ������_�l�^�Ľ��O���־���S�����҇���悻��M�̳��m�ӿ���΄��£����^��������õ؎��Ӯ��ؽ����lչ�����M���خa�I��Ⱥ���ݣ���Ƶć��Ҽ������_�l�^����� ^��m���O��30 ������_�l�^�ѳɞ��҇������н����lչ�����н��O����@���ĵ^��Ҳ�ɞ��҇��г�Ч�ij�悻�ģʽ֮һ������ 2014 �� 7 �£��҇��ѽ��� 115 �����Ҽ����¼��g�a�I�_�l�^��215 �����Ҽ��������g�_�l�^��63 �����Ҽ����ڼӹ��^��13 �����Ҽ������^��57 ���������Ҽ��_�l�^��1,170 ��ʡ���_�l�^��������Դ�� �������ƌW�Mչ�����������ͳ�悻�Ԓ���M���У��ӏ��F���_�l�^���й��ܸ��죬�Ƅӆ�һ���a��������оC�Ϲ����D�ͣ�����M�˿ڼ��ۡ��lչ���ս�����չ���gҲ���ɞ��_�l�^���O�Ͱlչ����Ҫ����

�������̼��g������I�����\���ڳ����³�Ҏ�������оC�Ϲ��܅^���a�I�@�^����ͨ�м~�^�����εخa�����;�ס��^�����п��g���Ե��I����Ŀ��ʹ����Ҏ����ԃ�I���ڃȵĹ��̼��g�����ИI�ɞ������cͶ�Y��һ��������������Ҏ����ԃ����������Ҏ����ԃ�����g�ΑBҎ����ԃ�������\�IҎ����ԃ�����ЙC�Y�ϣ������_�l�^���O�����_չ���Ķ�ʹ�_�l�^���O�ɞ鹤�̼��g�����ИI��Ҫ�����L�I��֮һ��

������2�����РI�쎧�����Ј�����

���������Ǹ��Ҫ���YԴ�ͽ�����������еĵط����ӿ쌍�F�F���������ץ�ó����@��“��܇�^”���@����Ҫ�ӿ��D׃���аlչ��ʽ���������п��g�Y�����������н��������A�Oʩ���������պ��YԴ�h�����˿ڵij��d���������O���C�˾ӡ�������ɫ����M�����ĬF�����С��҇�ÿ����д���Ͷ�Y���ڳ��н��O���������ҽyӋ�֔�����2010���҇���悹̶��Y�aͶ�Y�� 243,797.79 �|Ԫ���� 2014 ��ԓͶ�YҎģ�_�� 501,264.87 �|Ԫ���^ 2010 �ꌍ�F�����������РI���x���_�����Ĺ��̼��g���գ������̘I�خa��܉����ͨ����·�ȳ��й����Oʩ���OҲ�����˹��̼��g�����Ј��İlչ��

����1���̘I�خa

�����̘I�dz��й��϶������Ĺ��ܣ��ǡ��Ѓɂ��������һ����ܳɞ���У��̘I�خa�ǬF��“��”���d�w�����dz��л��M�̵���Ҫ�Ƅ�������Ҳ�����в��֡����и������ͳ�������������Ҫ��Ӱ푡�

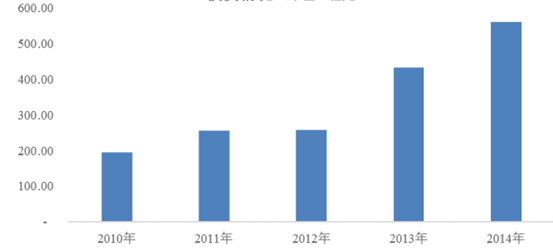

�����������ҽyӋ�ְl���Ĕ�����2014���������̘I�خaͶ�Y�~19,987.44�|Ԫ���^2010���7,455.78�|Ԫ��������12,531.66�|Ԫ���ͺ��껯���L�ʸ��_27.96%���������̘I�خa�����˳��m���ٵİlչ�B�ݡ�

2010-2014�҇��̘I�خaͶ�Y�~��r����λ:�|Ԫ��

����һ���������О�������������ʡ�������еؘˡ����������������������ߌӽ�������������ߌӽ����c�����˾ӌW���yӋ����ֹ 2014 ��ף�ȫ���ѽ��ɳ�200 �Ľ��������� 1,024 �����҇��� 348 ����2014 ���҇����� 58 �����^ 200 �Ľ�����Ҫ������һ���������С�δ���S���҇����н��O�İlչ���ݱ،��и���ij��ߌӽ���Ͷ�뽨�O��

������������̘I�C���w��u�ɞ�����̘I�lչ����Ҫڅ�ݡ����� Knight Frank�����@ʾ����ֹ 2014 ���҇���Ҫ�����̘I�C���w�Ĕ����_�� 885 ����2015 ��ԓ������ͻ��1,000������2018���̘I�C���w���깩�������S����1,200�����ҡ�һ����������ؕ�I�����������еĴ֡��S���҇���悻��M�̵����룬�����ľ��ȵأ��h�������н����lչ�����ˮ����̘I�C���w�Ľ��O���������خa�A�y��2015 ����ͨ���H�������ݵ������ľ������̘I�C���w��Ҏģ�������^500 �fƽ���ף��������^1,000 �fƽ���ס�

����2�����й�����ͨ

�����������й�������ˮƽ�� ������悿��g�ֲ���Ҏģ�Y���� ��Q��ͨ���µ� “���в�” ������Ҏ������Ⱥ���֣����ȺЧ�ʣ����M���аlչ�c�YԴ�h�����d�������m���ȵȶ��x���_���й�����ͨ�W�j�Ľ��O�����ڴˣ��҇�����˵�2020 �꣬��ͨ�F·�W���w 20�f�����˿ڳ��У������F·�W�������w 50 �f�����˿ڳ��У���ͨ�����������w�h�ǣ����Ҹ��ٹ�·�������w 20 �f�����˿ڳ��еľC�Ͻ�ͨ�\ݔ�W�j�lչĿ�ˡ��@������Ƅ��҇�܉����ͨ��·���O���������ؾ�Ҏ����վ���;C�Ͻ�ͨ�м~�OӋ��ԃ���P���̼��g���I�İlչ��

�����ڳ���Ⱥ�Ȳ����O��܉����ͨ���ٹ�·��Ǹɣ�����ͨ��·����A����Ч㕽Ӵ���С���к�С��悵Ķ��Ӵο��ٽ�ͨ�\ݔ�W�j���@����Ҫ���M�����F·��·�Ľ��O��

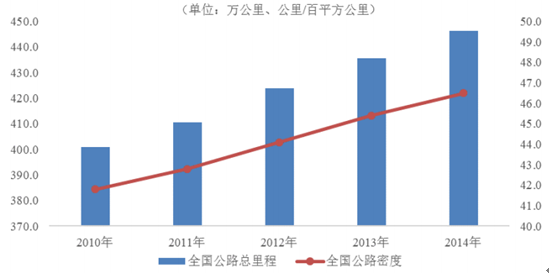

���������꣬�҇������F·���O���ٰlչ���� 2014 ��ף�ȫ�������F·�\�I����_�� 1.6�f�����ͨ����2014 �꽻ͨ�\ݔ�ИI�lչ�yӋ���������������L���F·�WҎ����2008 ���{�������͡��F·“ʮ����”�lչҎ�������� 2020 �꣬ȫ���F·�I�I����_�� 12 �f�������ϣ��;��ʺ�늻��ʷքe�_��50%�� 60%���ϣ�Ҫ��·�W��Ҏģ�U���ͬ�r��ͻ�����\�����ͅ^�H�ɾ��Ľ��O������ʡ�����м����г����g�Ŀ��ٿ��\ͨ�������O“�Ŀv�ęM”�����F·��Ҏ�����O���H���\ϵ�y������“�Ŀv�ęM”�ͳ��H���\ϵ�y���҇������F·����Ҫ��͡�

�������� 2014 ��ף��҇���·������_�� 446.39 �f�����·�ܶ��_�� 46.50 ����/��ƽ������O��ط����˳����g�Ļ���ͨ����Ч�ص؎����˅^���g�Ľ����lչ��

2010-2014�҇���·����̼���·�ܶ���r

�����ڳ��ЃȲ���ͨ���O���棬����܉����ͨ�����\����ȫ�h���Լ����s���ء���Դ�Ȫ����ݣ��ѽ��ɞ�������е���Ҫ���з�ʽ������2014 �꣬�҇����� 22 �����н���܉����ͨ����·���L�� 2,715 ������������L 22.7%������܇վ��Ŀ 1,786 �������� 36 �������ڽ�܉����ͨ���ڽ���·���L 3,004 ������������� 8.8%���ڽ�܇վ��Ŀ 2,047 ����

2010��-2014���҇�����܉����ͨ���O��r����λ�����

�����҇�����܉����ͨ��Ҏģ���O���^������ռ������ͨ���\�����ı���Ҳ�h���ڇ���l�_���С�����M�҇�܉����ͨ���O������Ժ���_�� ���P�ڼӏ����п���܉����ͨ���O������֪ͨ�� �����P���ߡ��҇�����܉����ͨ�\�I�����̎�ڿ������L�ڣ����հl�_���ҵĽ��O���@һ�A�Ό����S������悻��M�̳��m���ڡ�

�����ڴ����lչ���H�ͳ��ЃȲ�������ͨ��ͬ�r��߀��Ҫ��߸��ͨ��ʽ���D�QЧ�ʣ��Ķ�ʹ����������ͨ�W�j��Ч�ʵ��Գ�ְl�]����ˣ��҇��ڷe�O�Ƅӳ��оC�Ͻ�ͨ�м~�Ľ��O���������Ұl��ί�l���ġ����M�C�Ͻ�ͨ�м~�lչ��ָ����Ҋ�������տ��\“����x�Q��”��؛�\“�o�p��㕽�”��Ҫ��ȫ�����M�C�Ͻ�ͨ�м~���O���������� 42 ��ȫ���ԾC�Ͻ�ͨ�м~���У��C�Ͻ�ͨ�м~Ҏ���{����п��wҎ�����Ą�����Y���M��C�Ͻ�ͨ�м~�Ľ��O���\�I���Ą�C���_�l�����摪�����a�N�м~�Oʩ���O�\�I��

������3���������M�����������Ј�����

�����҇������İlչ�����˾������Mˮƽ�����L���҇����M�����M������m���L�����M�Y���ӿ����������M���ӽ����������@�������A�Ρ�2014 ���҇��˾� GDP �_����46,629.0 Ԫ���^ 2010 �����L�� 52.55%�������ľ������Mˮƽ�t�� 2010 ��� 10,919 Ԫ���L�� 2014 ��� 17,705 Ԫ�����g�����_ 62.15%��

2010-2014���҇��˾�GDP���������Mˮƽ��r

������Դ�����ҽyӋ��

�����S�����|����ˮƽ��ߣ��������������B�ϡ��Ļ������εȼȝM�����������|���������� �������������Y���e�ۺ���������������ķ������MѸ�����L�����@һ���M����Ď��ӣ��҇������w�����Ċʡ��B�Ͻ����������յĹ̶��Y�aͶ�Y���m���ӣ������Ӹ����w�����^�����}���@�� �����Ļ��Oʩ���l���t���Oʩ�Ϳ����U�B�Oʩ�ȵĽ��O����2014 ���҇����w�����Ċʡ��������B�ϼ�������ϵȷ���Ĺ̶��Y�aͶ�Y���~�� 10,169.87 �|Ԫ���^ 2010 �������� 5,091.49 �|Ԫ���ͺ����L�ʞ� 18.96%���������M�����Ƅ����PͶ�Y�Լ����P�Oʩ���\�I������������L�� �����҇����̼��g���I�ṩ�µİlչ���g��

2010-2014���҇��w�����Ċʡ��B�Ͻ���������ϘI�Ĺ̶��Y�aͶ�Y��r����λ���|Ԫ��

����1���w�����^

��������2014 ��ȫ������Ӡ�r�{�鹫��������҇����l�����w��呟������R�����������w��呟��ķe�O�����ߣ��˾��w�����Mˮƽ�������ߣ�Խ��Խ��ij��l�������w�������M���w��呟����@�F�˽�����҇������w�������Oʩ���O�ij�Ч����ȫ���w��呟��ṩ�˱��ϡ�

�����������ҽyӋ�ֹ����Ĕ������҇��w���Oʩ�����̶��Y�aͶ�Y�� 2005 ��� 62.88�|Ԫ�����L�� 2014 �� 738.90 �|Ԫ�����gͶ�Y�����S���҇�������������Mˮƽ����ߣ��������@�ļ���څ�ݡ�

2010-2014�w���Oʩ�����̶��Y�a��r

������Դ�����ҽyӋ��

�������������w�����ֹ����ġ�������ȫ���w�������ղ锵�������҇��w�����^���O 10 ���g���m�������L������ 2013 ����ף��҇�����ǰ��ɡ��w���I�lչ“ʮ����”Ҏ�����Ľ��O�΄գ������w�����ؔ��� 169.46 �f����ƽ��ÿ�f�˓����w������12.45�����˾��w��������e1.46ƽ���ס��cʮ��ǰ“�����ȫ���w�������ղ锵��”���ȣ�ȫ���w�����ؔ������� 84.45 �f�����õ���e���� 17.32 �|ƽ���ף�������e����1.84�|ƽ���ף�������e����6.62�|ƽ���ף��˾�������e����0.43ƽ���ף�ÿ�f�˓����w�����ؔ�����5.87�������w���±���ʾ��

ָ��2003�������ղ�2013 ��������ղ�CAGRȫ���w�����ؿ��������f����85.01169.467.14%ȫ���w�����ؿ��õ���e���|ƽ���ף�22.539.825.87%ȫ���w�����ؿ�������e���|ƽ���ף�0.752.5913.19%ȫ���w�����ؿ�������e���|ƽ���ף�13.319.924.12%�˾��w��������e��ƽ���ף�1.031.463.55%ÿ�f�˓����w�����ؔ���������6.5812.456.58%����ʮ���g���҇��w�����^�Ľ��Oȡ�����@���ijɿ��������l���䲻���Ķ�Ԫ��������Ȼ��������ֹ 2013 ��ֲ��ڳ�悵��w������ 96.27 �f����������e 13.37 �|ƽ���ף����ֲ��ڷ��T�����|韡��������������l����w�����H67.97�f����������e�H 6.12 �|ƽ���ף�������Դ����������ȫ���w�������ղ锵����������ˣ�Ҫ���F������Ժ�P�ڼӿ�lչ�w���a�I���M�w�����M��������Ҋ������ĵ� 2025 �ꌍ�F�˾��w��������e�_��2 ƽ���İlչĿ�ˣ��w�����^���OͶ�Y������m���ӡ�

�������S���w�����^�����IJ������ӣ����\�I��������Ҳ�����������ڼ���w���I�������Ռ��ԵĻ��A֮�ϣ����y��“������”�� “������”�w�����^�\�Iģʽ����u��“���I��”��“�a�I��”�\�Iģʽ���D׃���Iِ���wϵ�Mһ�����ƣ���ˇ�ʘ����̘Iչ�[�ȶ��I�B��ӵ�������S���Լ�ȫ�����������������Ƅ����w�����^�\�I���ծa�I�İlչ��Ҳ��߂����������Ĺ��̼��g������I�������P�I���ṩ�˿��g��

����2�������Ļ��ʘ��Oʩ

������������˂����Ļ��ʘ���������M�_֧��u���࣬�������҇������Ļ��ʘ��Oʩ�Ľ��O��2014���҇�����Ļ��ʘ��̶��Y�aͶ�Y4,465.05�|Ԫ����2010���1,811.7�|Ԫ�������� 2,653.35 �|Ԫ���ͺ����L�ʞ� 25.30%��

2010-2014���҇��Ļ��ʘ��̶��Y�aͶ�Y��r

�����������Ƴ��л������������wϵ�����M�Ļ��a�I�lչ�����M������δ���҇����Ӵ��ӈD���^���Ļ��^�������^�����g�^�;C���Ļ�վ�Ȼ��ӹ����Ļ������Oʩ�Ľ��O�������������l悳��еĹ����Ļ������wϵ��

�����S����������ˮƽ�IJ��������������ѳɞ��˂��������Ҫ���ɡ������yӋ�֔�����2014���҇��������ο����M���ο͔����քe�_��3.03�f�|Ԫ��36.1�|�˴Σ���������õ��O��ጷš���ˣ� �����зe�O�_�l���������YԴ��ͨ�^����Ȼ���ξ��^�ĸ�������}���@�Ľ��O������������ο��Դ��M���н������ٰlչ��

2010-2014���҇��������ο����M���ο͔�����r

�������������YԴ����Ҫ���ɣ����}���@�ѽ��ɞ������lչ�^����I�� �҇��ѽ��ɸ�����}���@�_�� 2,500 ������Ͷ�Y�~�_�� 1,500 �|Ԫ���ИI���w�lչ�^��Ѹ��

����3���l�����B���Oʩ���O

����Ŀǰ�� �҇����M�����g������������l���t���C�����B���Oʩ�������������L��

����ͬ�r�S���҇���������ˮƽ������ߣ����������M������Ҳ�ڲ����������҇����l���t���I���Ͷ�YҲ�������ӡ�2014 ���҇��l���ИI�����̶��Y�aͶ�Y 2,252.72 �|Ԫ���� 2010 ��� 1,028.22 �|Ԫ������ 1,224.5�|Ԫ���ͺ����L�ʞ� 21.66%��2014 ���҇��tԺ�����_ 25,860 �����^ 2010 ��������23.63%��

2010-2014���҇��l���ИI�����̶��Y�aͶ�Y��r

������Դ�����ҽyӋ�֡�Choice ������

�����B���Oʩ���棬�B�ϼ���������Oʩ������й������յ���Ҫ�M�ɲ��֣����S�҇��������M������ע���Oʩ���ܣ����˾����m����Ȼ���ĭh���I��ȷ���lչ��

����2014���҇���������Ϻ���������ИI�Ĺ̶��Y�aͶ�Y�� 561.93 �|Ԫ����� 2010 ���194.40 �|Ԫ�������� 367.53 �|Ԫ���ͺ����L�ʞ�30.39%��

2010-2014���҇�������Ϻ���������ИI�����̶��Y�aͶ�Y��r

������Դ�����ҽyӋ�֡�Choice ������

������4�� “һ��һ·”���Ԏ��ӵ��Ј�����

����2013 �꣬���Ұlչ�ĸ�ί���⽻�����̄ղ��ϰl�����Ƅӹ����z�I֮·�������� 21 ���o���Ͻz�I֮·��Ը���c�Єӡ����c�z�I֮·�ؾ����ҹ����z�I֮·���������ԣ�����“һ��һ·”���ԡ������ڡ��Ƅӹ����z�I֮·�������� 21 ���o���Ͻz�I֮·��Ը���c�Єӡ� �У����“���������P��������Ͱ�ȫ�P�Ļ��A�ϣ����ؾ������˼ӏ����A�Oʩ���OҎ�������g�˜��wϵ�Č��ӣ���ͬ���M���H�Ǹ�ͨ�����O�����γ��B�Ӂ����^���Լ����W��֮�g�Ļ��A�Oʩ�W�j”���M�����҇����̼��g�����ИI��һ��һ·�ؾ����ҵć����Ј����҇��������V��^�ć����Ј����������µİlչ���g��

����“һ��һ·”�ؾ��漰 60 �������ң����A�Oʩ���O����ʮ����ʢ���^���g���O���A�Oʩ�ĺ����C�����AӋ�� 2020 �꣬�|�������Ă�����——�R��������̩����ӡ���������ͷ����e�Ļ��A�OʩͶ�Y�������_ 5,000 �|��Ԫ����“һ��һ·”�ؾ�60 ���������˿ڼ������քeռȫ��� 2/3 �� 1/3��Ͷ�Y��Ҏģ���_�� 6 �f�|��Ԫ�������F·��Ͷ�Y�s��1,500�|��Ԫ������·���C���Ƚ�ͨ���A�Oʩ���Լ��������w�����^���t���������I��Ľ��O����Ҳ���õ�ጷš�

����2014���҇�����а����̘I����ɠI�I�~��1,424.1�|��Ԫ�����У������а�������ɠI�I�~�� 648.38 �|��Ԫ��ռ����а����̠I�I���~�� 45.53%�����W�а�������ɠI�I�~�� 71.5�|��Ԫ��ռ����а����̠I�I���~��5.02%��

���������Ї��F�����Ї����F���Ї��������Ї������ȴ����̿��а����Լ��f�ơ��f�_���G�صȇ������^���خa�_�l��I�ѽ��ں����Ј����֡� “һ��һ·”���Ԍ����҇���I�_��؞�����ޡ��W�Ľ������ȣ����Mһ�����M�҇���I�_�����P������Ј����M������������ć��ȹ��̼��g������I�������Ј���

����“һ��һ·” �����ڹĄ������I�߳�ȥ��ͬ�r��Ҳ�e�O���M�������ؾ�ʡ�ݽ����İlչ��“һ��һ·”���ą^����� 16 ��ʡ�ݣ����У�“�½z�I֮·������”�đ������c�����Ё��������_�ţ��������W�^�������lչ�·��������Ҫ����֧�c�ֲ������������σ�ꑵ^�����w�����½����ຣ�����C������͌��ģ������ؑc���Ĵ��������Լ��A�ϵďV�������U�����A���^�ă��ɹ����΅^��“���Ͻz�I֮·”���w���K���㽭���������V�|�ͺ��ϵ��غ��^�����U����ɽ�|ʡ��

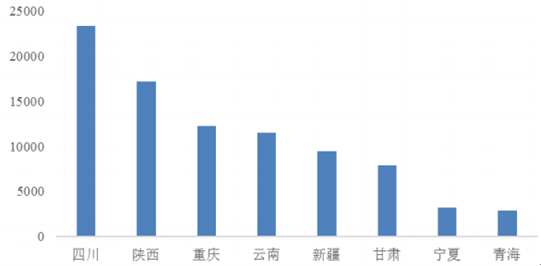

��������ʡ�������҇�“һ��һ·”����ͨ�����Ј�����Ҫ�T�������F·����·�Ȼ��A�Oʩ������Ҫ�������ƣ��Ԍ��F���ȵ^�c���H�Ј��ĸ�Ч�ӡ��������½����ຣ�����C����������ġ��ؑc���Ĵ������ϵ������^ʡ�ݣ����w�����lչ�������غ��^�����A�Oʩ���������Mһ�����ƣ���˹̶��Y�aͶ�Y�����^�������ҽyӋ�֔�������������ʡ����Ӌȫ����̶��Y�aͶ�Y���~�� 87,647.94 �|Ԫ����Ӌ��ȫ��ռ�� 17.09%���S���҇�һ��һ·���ߵ���������Tʡ�Ļ��A�Oʩ�����m���L��

2014��������ʡ��ȫ����̶��Y�aͶ�Y���~����λ���|Ԫ��

������Դ�����ҽyӋ��

5���ИI������ֺ��Ј����̶�

�������ښvʷ��ԭ���^ȥ�ИI��Ҏģ���^�����I�����϶��LJ�����I�����ǣ��S���ĸ��_�ŵ����M���Ј����C�Ƶ����룬�����ǽ�ʮ�����һЩ������I��I�����Y��I�{�����õ��\�I�C�ƺ̓��|�ķ���ȡ���˿��ٰlչ���ɞ��Ј�����Ҫ���c�ߺ����ߡ�Ŀǰ���҇����̼��g���I�ѽ��γ��˴��͇�����I��������I��I��֪�����Y��I��������������С����I���o���Ј�������֡�

����6���ИI�M�����Ҫ�ډ�

�������̼��g���I���H��֪�R�ͼ��g�ܼ����ИI�������乤���ɹ�ֱ��Ӱ푹��̽��O���M��Ӱ푇��ҽ����lչ����������ؔ�a��ȫ���҇���ԓ�ИI�ƶ����^�������ИI�˜ʺ��Ј������ƶȡ���ˣ����̼��g���I�����^�ߵ��M��ډ���

������1���I���Y�|�ډ�

������������Ҏ�������½��O���̼��g���I�յ���I��������������е�ע���Y�������I���g�ˆT�����g�b����Ŀ�I���ȗl����Ո�Y�|��������ϸ�ȡ�����P�ȼ����C���������Y�|�S�ɵķ����ȏ��¹��̼��g���ա����̼��g������I��횫@�Ç����ИI���ܲ��T�C�l�ĘI���Y�|���@�LJ����ИI���ܲ��T�����ИI�ĘI�Y�|��Ҫ��������������I�M�뱾�ИI����Ҫ���߱ډ���

������2�����g���˲űډ�

�������̼��g���I����֪�R�ͼ��g�ܼ����ИI�����е��͵��p�Y�a�����˲š�����ֵ�ߵ����a�Է����ИI��������ˣ��߂�һ�����g֪�Rˮƽ���ĘI�Y�|���OӋ�I�ս���Լ����P���������˲����ИI����I���������������ݵĺ����YԴ�����̼��g������I�Ƿ������ˏ������P�����Ŀ�Č������м��g���Ƿ�������P���g�˲ţ����H����ȡ�����P�I���Y�|�Ķ��@���Ј�����ėl������������ȡ�ø������ݵ���Ҫ���ء���ˣ����м��g�����P�˲��YԴ�ķe��Ҳ������������I�M�빤�̼��g���I����Ҫ�ډ�֮һ��

������3���ĘI���ډ�

�������ڹ��̼��g���ճɹ���Ӱ푵����ҽ����lչ����������ؔ�a��ȫ�����ҹ����Ŀ�Ă��Ի���^���漰�I���^�V�����Ԟ��˴_�������Ŀ�����ʩ���I��һ����A�����x����������I�ս��Ĺ��̼��g������I���߂���ijһ�I���еijɹ��OӋ��ԃ���Ŀ�\���������̼��g������I�^�m�U����ԓ�I����Ј����~�����Ҍ�����������I�M�뵽ԓ�Ŀ�I����ʮ����Ҫ�����á�

������4��Ʒ�ƺ��Ј��ډ�

�����������������̼��g���ճɹ���Ӱ푵����ҽ����lչ����������ؔ�a��ȫ�����Թ��̼��g������I���^���ɹ�������Ʒ��Ӱ������ژI���Q��Ӱ��^���̼��g������Iͨ����Ҫ���^�L�ڵ��Ŀ���e�ۡ����Ͱ�����ʩ�ͼ��g�аl���������ИI��ȡ�����õĿڱ���Ʒ��Ӱ������e�����������҃��|�Ŀ͑��YԴ�� ��������ĸ����������M���ߺ��y���ٽ������S�ַ�����Ʒ�����u�Ϳ͑��YԴ��

����7���ИI����ˮƽ��׃��څ��

�������w�����҇����̼��g���Ië���ʱ������^��ˮƽ���ܵ������ռ����ƣ��o��ֱ�ӽyӋ���̼��g���I��ë����ˮƽ�����й��f�����x��˾��ͬ�ИI�ɱ����й�˾���K���ơ��A�����F���к��OӋ���OӋ�ɷݡ�ɽ���ɷݺ��K���OӋ����ë�������ƽ�������������2012 ���� 2014 �꣬���̼��g���I��ƽ��ë���ʷքe�� 42.93%��41.39%�� 41.38%�����w̎���^��ˮƽ��

����8��Ӱ��ИI�lչ�������Ͳ�������

����ס�����ڡ������I�lչ“ʮ����”Ҏ��������������lչ���I������ԃ���գ��I�������ڹ�����ԃ���I�lչ�����ߺ��w�ƭh�������M���̿��졢�OӋ���O���ȹ�����ԃ������IҎģ����Ʒ�ƻ����W�j�����I���Ӵ��Ј��_�����ȣ��ӿ칤���OӋ��I“�߳�ȥ”�������γ�һ�������^�����H�������ć��H���̹�˾������ԃ�OӋ��˾��ָ����Ҋ�����ߴ�ʩ����ָ����“ʮ����”��ĩ�����Fȫ�����̿����OӋ��I�I�I����������L 15%���ϣ�ȫ�����̱O������r��ԃ���И˴����ȹ�����ԃ������I�I�I����������L20%���ϵİlչĿ�ˡ�“ʮ����”���g�l���ġ��P�����M�Ļ�������OӋ�����c���P�a�I�ںϰlչ��������Ҋ�� �� ���P�����M�����I�lչ�ĸ��������Ҋ���͡��P�ڼӿ�lչ���a�Է��I���M�a�I�Y���{��������ָ����Ҋ����һЩ�Юa�I�����ļ����w�F�ˇ��Ҍ����̼��g���I���Pע�c֧�֣����҇����̼��g���I�����Ј��������H����·�ṩ�����������߱��ϡ�

����“һ��һ·”����֧���҇�����������I���������P��������Ͱ�ȫ�P�еĻ��A�ϣ����ؾ������˼ӏ����A�Oʩ���OҎ�������g�˜��wϵ�Č��ӣ���ͬ���M���H�Ǹ�ͨ�����O�����҇�������I���̼��g������I�Mһ��������H�Ј��ṩ�����õ����߭h����

������������҇��������m���L��ȫ����̶��Y�aͶ�Y�������ӡ�“ʮ����”Ҏ�����g���҇�����������ƽ�����L�����ðlչ�B�ݣ��������a��ֵ��“ʮ����”Ӌ����ʩ֮����407,137.8�|Ԫ ��2010�꣩ �����ӵ�2014���634,043.4�|Ԫ�����L��55.7%��������L�� 8.6%�������ķ������L�����M�ˇ��ȹ̶��Y�aͶ�Y���鹤�̼��g�����ИI�����˾���Ј�����

�����ĸ��_���ԁ������S�����I���M�̼��٣��҇���悻����v��һ�����c�͡��ٶȿ�İlչ�^�̡����������悻��lչ�ձ�Ҏ�ɣ��҇���̎�ڳ�悻��� 30%-70%�Ŀ��ٰlչ�^�g���ڳ�悻�ˮƽ��ߵ�ͬ�r�������߳��й�������ˮƽ����ȫ���й��ܣ��������������������Ʒ�|����������Ҳ�ɞ���н��O�Ͱlչ����Ҫ�h�}���@ЩĿ�˵��_�ɶ���Ҫ�c���РI����Y�ϡ���ˣ����л��M�̵IJ������M���鹤�̼��g���I�lչ�ṩ�V韵��Ј����g��

�������̼��g���I���������ܼ����ИI�����I֪�R���OӋ���ķe�ۺ̈́��⡢���g�������P��Ҫ����˹��̼��g�����ИI�����˲ţ������Ǹ߶��˲ŵ���ه�h���������ИI��Ŀǰ�҇����̼��g������I���˲��ձ鲻�㣬�����Ǿ��н������I�������Ҿ��п��I�������Ļ�����˲ű��^ϡȱ���˲�ȱ����һ���̶����Ƽs�ИI�����P��I�İlչ��

�������خa�ИI�ǵ��͵��������ИI���c���^�������^�������P�ԣ������خa�ИI�ܵ����^�������Ӻͺ��^�{�����ߵ�Ӱ푣���ֱ��Ӱ푵����̼��g�����ИI�İlչ�������꣬�҇����خa�ИI�ľ��Ⲩ�ӌ����̼��g���I�����һ���̶ȵIJ���Ӱ푡�

�������̼��g���I�ļ��gˮƽ��Ҫ�w�F�ڞ鹤���Ŀ�ṩ���졢�OӋ�����̱O�����Ŀ���������̿��а��ķ��������ϡ����У��OӋ�ļ��gˮƽ��Ҫ�w�F�ڷ����������������̼��g�OӋ�c���������Լ��¼��g���²��ϵ��аl�c�����������档�҇����̼��g���I���OӋ�������ģʽ�����Ճ��ݡ��OӋ��Ⱥ͏V�����c������̼��g������I���߀����һ����ࡣ���Y�����Ŀ���������Ŀ�������OӋ��I�����һ�x���ֹ��̼��g������Iͨ�^�c���H֪�����̼��g������I�Ľ����������c���������r�˽��������M���̽��O���g�M���İlչڅ�ݣ��W�����M���OӋ����������M�Ĺ��̼��g���аl���еĿ��гɹ����OӋ����������������ijЩ�I���_�����������Mˮƽ���������̼��g���I���^�ڇ��H�Ј���չ�_������

���������ИI����I�g����ṩ���շ����IJ�ͬ�����̼��g���I�Ľ��I��ʽ���w�����������N��͡�

����1�����I�Թ��̼��g���I��ģʽ

�������I�ԵĹ��̼��g���ՙC��һ����І���������I�I�̼��g�������P�Y�|�����ڌ������Ј������팣�I��λ���˽⣬�I�I��v��lչ����Ҏģ��С��һ���܉������ijһ�ИI�Ĺ��̼��g���յ�ȫ���I�ջ����еĎ�헷��գ����dzГ������͘I��ί���Ŀ���O��ijһ�h���������YԴ�ͽ��O�l���{���u�r�����O�����x��ͼ��g�����u��Փ�C���Ŀ�������о���桢�������Y�������^�Ȇ�һ�I����OӋ���Ŀ�И��ļ��ľ��ƺͅf������Иˡ��Г��Ŀ�O���ȡ�

����2���C���Թ��̼��g���I��ģʽ ԓģʽ�£����̼��g���ՙC��һ������^��ȫ���ҵȼ��^�ߵĘI���Y�|���Կ����OӋ����ĘI�գ��鹤�̌��`�ṩ���wȫ�^�̻��߶���헵ļ��g���գ����F������ИI�Ϳ猣�I�ĘI����չ����˾�ĘI��ģʽ����ԓ�N��͡�

����3�����g���պ�ʩ��һ�w��ģʽ

����ԓģʽ���Թ��̿��а���ʽ���ڣ�����շ��������Ŀ���O��“ȫ�^��”�������ĿͶ�Yǰ�ڹ����_ʼֱ������Ͷ�a����ʹ�ã���ֹ��һ�����Y�������ۺ�Ĵ�����I�����á�

����9����̎�ИI�������ԡ��^���Ի�������

������1����������

�������̼��g�����ИI�c�̶��Y�aͶ�YҎģ�������P��������Ĺ̶��Y�aͶ�YҎģ�c�����lչ�����л��M�̵�����������P����������҇��������m�������L�����л��M�̲���ӿ죬�����Ĺ̶��Y�aͶ�YҎģ������ߣ������˹��̼��g�����ИI�İlչ�����w���ԣ����^�������ڵ�׃���c�����OӋ�����������һ�������P�ԡ�

������2�����^����

�����Ěvʷ���ؿ����ڽ������ڣ��҇��������졢�OӋ��λ�����I��λ���܇���Ӌ���Ĺ����΄գ� �������������^�� �ИI�M�з���O�ü������� �Ј��l�K�ָ��^�����@���S���Ј����ĸ�İlչ���vʷ�γɵ��Ј��ą^�ָ��ѱ����ƣ������ɴ��γɵą^����������ȫ��������Ҫһ���r�g��

�����Ľ����lչˮƽ�����҇��|�������l�_�^�Ľ����I�c���خa�Ј��lչ�r�g�^�L���lչˮƽ�^�ߣ� �����������˴������̼��g������I�����I�˲ţ��L�������ޡ�����h�������齭�������@����^�������҇������Ĺ��̼��g������I��

�����Ľ���������L���ܽ����lչˮƽ���ط��Ļ���Ӱ푣���ͬ�^�Ľ�����������L��������@����ط�Ԫ�ص��\�ü�������ه�ڹ��̼��g������I�����ؚvʷ�����������ص���Ϥ�����⡣��ˣ���һ���^��ȣ����ع��̼��g���I�C��������˽⮔�ص��Ļ����c���L��ƫ�ã��^�����I����һ���ı��������ݡ�

�����C�����������̼��g�����ИI����һ���ą^���ԣ����S���ИI�Ј����̶ȵ���ߣ��^���lչ����f�{�� �F����������Ă����Լ����M���շ�ʽ�ͼ��g�ֶεđ��ã����̼��g������I��^���I��ķ����������������Ј��ą^���Գ�����څ�ݡ�

������3����������

�������̼��g�����ИI�ļ�����ֱ���ܹ��̽����I�����خa�I��Ӱ푡����ڽ����I���ܴ����������Ķ����������Ϸ���÷�꼾�������ص�Ӱ푣�������I�ϰ��귿�ݽ������̵�ʩ���I����ͨ�������°��ꣻ���ڷ��خa�I����Iͨ������һ�����ƶ�ȫ���_�lӋ�����S���M������ُ�á�Ҏ���OӋ�������OӋ������ʩ�����_�P�N�۵ȭh�����ܹ��̽����I�����خa�I�����Ե�Ӱ푣����̼��g�����ИI����һ���ļ����ԡ�

�������̼��g�����ИI���OӋ���������ԃ�ȘI��̎�ڽ������̘I��朵�ǰ�ˣ��I��������Ҫ��ُ��Ʒ�����k����Ʒ��Ӌ��C����ܛ���ȣ������|Ӱ푹��̼��g���ծaƷ�Č��F�� ���ڽ������̿��а��I�յĹ�������Ҫ�����O����Ϲ������Լ�ʩ���ְ��̣����߿��Խo�迂�а�������ļ��g������֧�֡���Ŀǰ�����̵��Ј��Y�����������P�I���g���P�I�O���⣬�������յ��Ј����̶��^�ߣ�����ͨ�^�И˵ȷ�ʽ�@�ÝM��Ĺ����������������̼��g�����ИI���a����ҪӰ푡�

�������̼��g�����ИI�����ο͑��齨����Įa�������ˡ����خa�_�l�̡������������l����λ�������خa�_�l���⣬�������K���M�ߡ��L���ԁ��҇������ͳ��л����O���ٰlչ���҇��̶��Y�aͶ�Y�������������I��Ĺ̶��Y�aͶ�Yһֱ�������^��Ҏģ���������L���@�γ��˹��̼��g���I����������U������MȺ�w��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���҇��p���I�����\�з������

- 2022���ϰ�����ɫ�����ИI�\����r

- 2021������ИI�\����r

- ʥ�����Ρ�һ���мs | ֱ��40λ피⌣�ҡ�ζ�ٴ����Ž�ѩţ�ɶ�Ʒ�b�罻���߷ִ��

- 2022��һ�����V�ИI�\����r

- 2021���X�ИI�\����r

- �����ИI4�·�ͬ�����w���F�����L

- �����ИIһ�����\�к�Ҫ��r

- �������ס�������؛��Ȧ�ۺ����ο� �����Ї��^�������ɞ�r�����L��

- 늾W�lչ���|�������D�� ������W��ë��Ѫ�ܡ�������x�ܡ����ИС�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2