-

2016���Ї�ˮ���ИI�lչ�F��r���߄ݷ���

2016/7/15 10:53:08����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016 �� 1-4 �·ǽ��ٵV����Ʒ�I�I���� 17098.7 �|Ԫ��ͬ�����L 4% �������� �~ 965.5 �|Ԫ��ͬ�����L 0.9%������M�����ИI���L�ڽ����lչ�����o�ȽY���Ըĸ���ڱ��У�2016�� 5 �¡�����Ժ�k���d�P�ڴ��M���Ĺ�����2016 �� 1-4 �·ǽ��ٵV����Ʒ�I�I���� 17098.7 �|Ԫ��ͬ�����L 4% �������� �~ 965.5 �|Ԫ��ͬ�����L 0.9%������M�����ИI���L�ڽ����lչ�����o�ȽY���Ըĸ���ڱ��У�2016�� 5 �¡�����Ժ�k���d�P�ڴ��M���Ĺ��I�����L�{�Y����Ч���ָ����Ҋ�����_�����������a�ܡ���̭���a�ܡ����M ���ؽM�������e�����a�ȎN��Ҫ��ʩ������2016���°��꽨���ИI�Ŀ��w��r���ڹ��o�ȸĸ�ָ�� �£������ӿ�ȥ�a���M�̣�“��ʬ”��I���Ј����������˳����ИI̎�ڵײ��A�β����Y�a�������ˣ���I ֮�g�ļ沢�ؽM�C������������F���Ј�������ֳ��F�µ�׃�����S��“һ��һ·”���ґ��ԵIJ������M���� ����I“�߳�ȥ”���������Ӵ��Ќ����Ľ�����I������ҕ���H�����ԣ����ֺ��⣬�M�Ї��H�a�ܺ������� ���µ�ӯ�����L���g��

�ǽ��ٵV����Ʒ���I�I�����뼰����

�ǽ��ٵV����Ʒ�������~������

�������ڮa���^ʣ��2015 ��a�������ʞ� 67%���ң��������»��ټ�����I֮�g�Ŀֻ�ʽ���r��ˮ���r�� 2015 ��һ·�»���9 ����һ���������������Ȳ����M�� 2016 ���ԁ���1-2 ������̎�ڼ����Ե������r���^�m�»��� ���M�� 3 �·��ԁ����r���_ʼ��������������ˮ��W�ĽyӋ������ˮ����r�� 3 �³��� 233.58 Ԫ/���ϝq�� 6 �� ��Ѯ�� 257.92 Ԫ/�����ϝq���Ȟ� 10%����Ŀǰ��ֹ��Ȼ����ȥ��ͬ�ڃr��ˮƽ���˴r���ϝq��Ҫ�� һ��ȥ��ˮ���r�����̫�࣬�ИI���o����ؓ�������J�R�ĸ�����̣��ИI���ɼӏ������Կֻ�ʽ���r�p �٣����Ƿ��خa�ͻ����������F�кã�1-5 �·��خaͶ�Yͬ�����L 7% �����A�OʩͶ�Yͬ�����L 20%����Ч�� ����ˮ����������̎�ڂ��y�ļ����������������ϝq��һ����fһ���� 2 ����������ֻ��2016��r���ϝq���ڴ��������^�硢��⿂�w���e��ԭ����ǰ���ϝq�ĕr�g����ˮ�����ϝq�r�� 2 ����Ѯ���_ʼ�����ˡ�

ȫ��ˮ����r�߄ݣ���λ��Ԫ/����

ȫ��ˮ����r����λ��Ԫ/����

�����ֵ^������2016 ��ȫ������ˮ���r�����ڵ�λ��4 �º����ڽ����_����e����ȳ��F������С���� �������w������1-5 ���A���^�ߘ�̖ 42.5 ˮ����r�� 227 Ԫ/����ͬ���½� 49 Ԫ/�����|���^���r�� 297 Ԫ/ ����ͬ���½� 75 Ԫ/�����A�|�^���r�� 250 Ԫ/����ͬ���½� 41 Ԫ/�������ϵ^���r�� 260 Ԫ/����ͬ���½� 60 Ԫ/�������ϵ^���r�� 247 Ԫ/����ͬ���½� 41 Ԫ/�����|���^���r�� 253 Ԫ/����ͬ���½� 44 Ԫ/����

���^�� 425 ˮ���r���߄݈D����λ��Ԫ/����

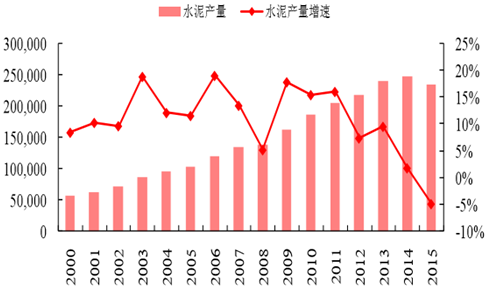

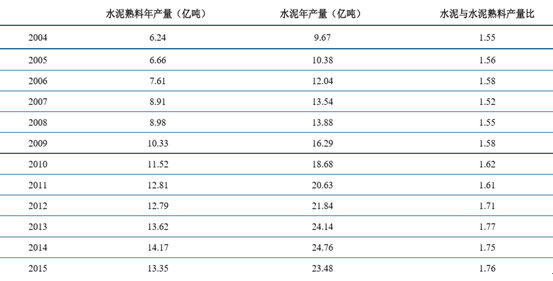

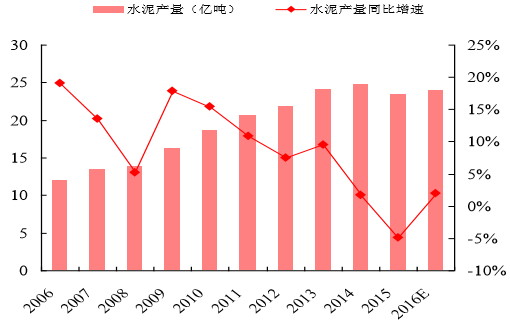

����2015 ��ˮ��a�� 23.48 �|����ͬ�Ȝp�� 4.9%��Ҳ���� 1991 ����״�ؓ���L��ˮ�����Ϯa�� 13.35 �|���� ͬ�Ȝp�� 6.05%��ˮ��a�� 33 �|����ˮ�����Ϯa�� 20 �|���������ϽǶ�Ӌ��a��������ֻ�� 67%��2015 ȫ�� ˮ���ИI���r�p���������ǃr����½����ȱ��^�Ķ���������ˮ���ИI�I�I������������~�R����ȫ��I �I���� 8897 �|Ԫ��ͬ���½� 9.40%���������~ 329.7 �|Ԫ��ͬ���½� 58%���������~�½��ķ��ȱ��^���� ����ˮ��W�ĽyӋ��ȫ�ИI̝�p���s�� 34%���ҡ�2015 �꣬ˮ����r 273 Ԫ/����ͬ���½� 54 Ԫ/�����cӯ�� ���c�� 2011 ��ˮ����r 387 Ԫ/����ȣ��½��� 114 Ԫ/����

ˮ��a���Լ�ͬ������ ����λ���|����

ˮ��a���Լ�ͬ�����٣���λ���|����

ˮ���cˮ�����Ϯa������r

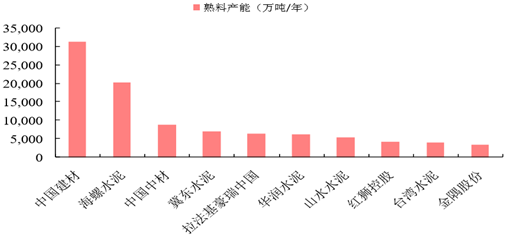

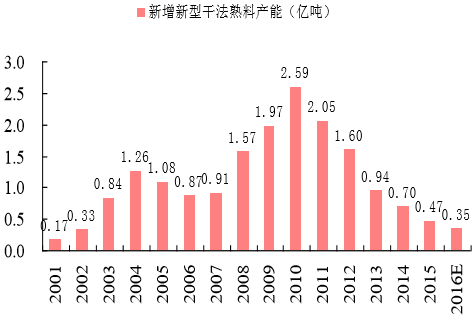

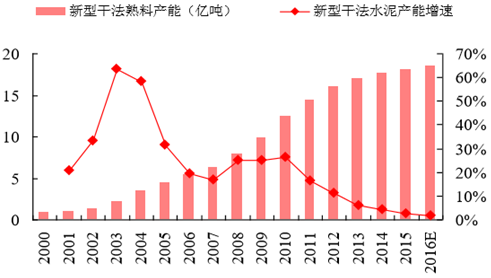

������������ˮ��W�����Ĕ�����2015 ��ˮ���ИIǰʮ�����Ϯa�� 97724 �f����ǰ 10 ����I�ИI���ж�Ŀǰ�� 54%��2016 �꣬ �Ї����ġ��Ї��в��Լ�����ɷݡ����|�lչ���F�Ⱥ�I�������ؽM������I֮�g�ď����ϣ�������� �I���жȣ����F�fͬЧ�������ИI����ʾ��Ч�����������H��ͨ�^����I֮�g�ď����ϻ��Ǵ���I�沢 ��С��I������ИI���жȣ������ИI�lչ���Ե��x��

2015 ��ǰʮ��ˮ����I���Ϯa��

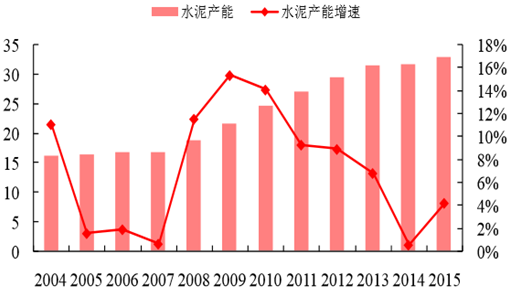

����2016 �ϰ�������ˮ��a��ͬ�Ȝp�٣��°����A�ڮa�ܔU���̶����ޡ������yӋ��2015 ��ȫ�������������a�� 26 �l���������Ϯa�� 4700 �f�����ң�ͬ�Ȝp�� 2300 �f�����½� 33%��2016 �� 1-5 ���������Ϯa �� 500 �f�����AӋȫ���s�� 3500 �f������ 2015 ��ͬ�Ȝp�� 1200 �f�������������ɷ�ˮ�����Ϯa��ռ���a �ܱ�����s 97%�������@���������㣬2016 ������Ͽ��a�ܼs�� 19 �|����ȡˮ�����ϱ� 1.73�������ˮ��a ���Դ��� 33 �|����ˮ�࿂�a��ͬ�� 2015 ��Ҫ���� 6055 �f����

�������ɷ����Ϯa��

���ɷ�ˮ�����Ϯa�ܼ����L��

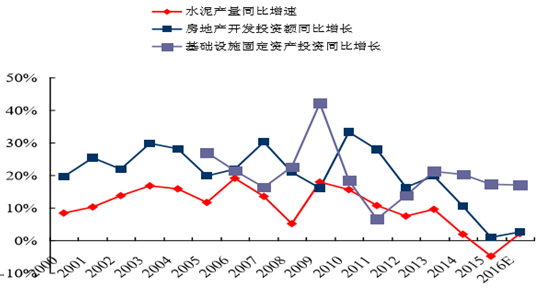

����ˮ��������Ҫ��Դ���������֣����A�Oʩ���O�����خa�_�l���r��ͳ�悽��O�����л��A�Oʩ���O�ͷ��� �a��sռ���� 50%-60%���ҡ�������Ͷ�Y���ف�����Ҫ�����A�ڡ�1-5 �£�ȫ���̶��Y�aͶ�Y�������r����18.77 �f�|Ԫ��ͬ�����x���L 9.6%�����A�OʩͶ�Y�����������3.50 �f�|Ԫ��ͬ�����L 20%��1-5 �£�ȫ�����خa�_ �lͶ�Y 3.46 �f�|Ԫ��ͬ�����L 7.0%���ڴ˱����£�1-5 �·ݣ�ˮ��a�� 8.9 �|����ͬ�����L�� 3.7%�������Ǐ� 3 �·��ԁ���ˮ���r���_ʼ�ϝq����������A�ڣ�ֱ�� 5 ���^�m�����������L�đB�ݡ����w���f���ϰ����_�� ������A�ڵ�Ҫ�á��°��꿂�Ļ��{��Ҫ�{�Y�������M���o�ȸĸ�AӋ�����ͷ��خaͶ�Y����Ҫ��һ���Ļ��䣬�����Ƿ��� �aͶ�Y���AӋ�Ը���ȥ��� 1%��������������һЩ�������AӋ�� 17-20%֮�g��ȫ�������AӋͬ�����L 1-2%�� ˮ��a���� 23.9 �|�����ҡ�

ˮ��a�������٣���λ���|����

ˮ��a�������Pϵ�D

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���҇��p���I�����\�з������

- 2022���ϰ�����ɫ�����ИI�\����r

- 2021������ИI�\����r

- ʥ�����Ρ�һ���мs | ֱ��40λ피⌣�ҡ�ζ�ٴ����Ž�ѩţ�ɶ�Ʒ�b�罻���߷ִ��

- 2022��һ�����V�ИI�\����r

- 2021���X�ИI�\����r

- �����ИI4�·�ͬ�����w���F�����L

- �����ИIһ�����\�к�Ҫ��r

- �������ס�������؛��Ȧ�ۺ����ο� �����Ї��^�������ɞ�r�����L��

- 늾W�lչ���|�������D�� ������W��ë��Ѫ�ܡ�������x�ܡ����ИС�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2