-

2016���Ї����M�����Ј��F(xi��n)��������l(f��)չڅ���A�y

2016/7/17 11:00:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

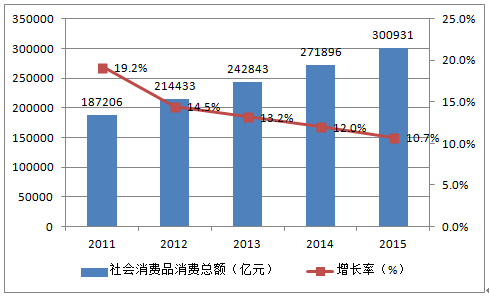

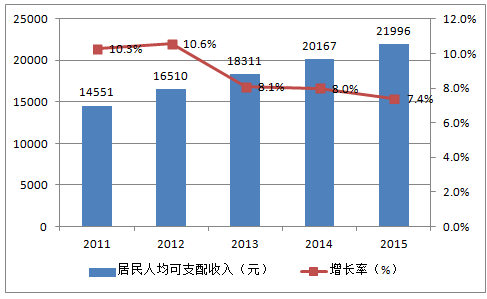

������ʾ��һ���Ї����M�����Ј��F(xi��n)�����2015 ���Ї�������MƷ���ۿ��~��300931 �|Ԫ��ͬ�����x���L10.7%���۳��r�����أ����H���L10.6%�����҇������˾���֧������2015���_��21996Ԫ��ͬ�����L7.4%�����^GDP���٣������������һ���Ї����M�����Ј��F(xi��n)�����

����2015 ���Ї�������MƷ���ۿ��~��300931 �|Ԫ��ͬ�����x���L10.7%���۳��r�����أ����H���L10.6%�����҇������˾���֧������2015���_��21996Ԫ��ͬ�����L7.4%�����^GDP���٣���������M��������M֧�����L�ṩ�����ϵĻ��A��

2011-2015���҇�������MƷ���ۿ��~

2011-2015���҇������֧������

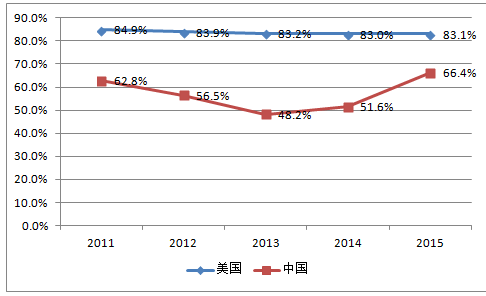

������(j��ng)���³��B(t��i)�£������Ј�����ƣ�����������ֵʹ���ډ����a(ch��n)�I(y��)�����D(zhu��n)��Ͷ�Y���������ӽ�(j��ng)�����L�������R܇�У����M�ɞ�Ŀǰ����P�I�ĭh(hu��n)��(ji��)��2015�꣬�҇���K���M����(j��ng)�����L��ؕ�I���_��66.4%���ɞ齛(j��ng)�����L�ĵ�һ�(q��)���������c�������ڲ�ࡣ

2011-2015��������K���M����(j��ng)��ؕ�I�ʌ���

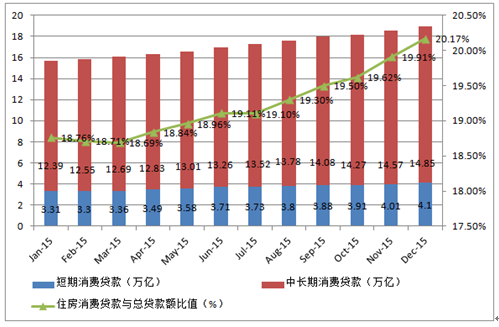

����2015��12�£��҇����ڙC����������J���~��93.95�f�|��ס�����T���M���J���~��18.95�f�|Ԫ��ռ��20.17%����1�·�������1.41���ٷ��c�����LѸ�١�

2015����ڙC�������ס�����T���M���J��r

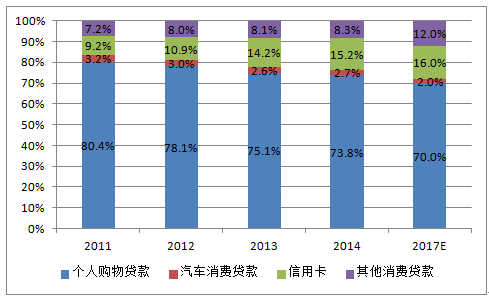

�������J���҇��������M���J�����M�ɲ��֣�܇�JҲռ��һ�����������S���������M�����^���׃�������ÿ��������������ջ�����M�J���������u�����AӋ��2017�꣬���ÿ����J���~ռ�Ȍ��_��16.0%,�������M�J��ռ���_��12%��

�Ї��������M���J�Y��׃��څ��

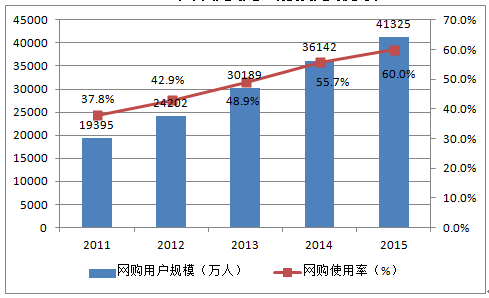

����֧�������P���A�Oʩڅ�����ƣ����Ѹ�ٰl(f��)չ��ʹ���˔�(sh��)������Ҏ(gu��)ģ�������������M�����ڻ�(li��n)�W(w��ng)�������m����Ⱥ����V�����m�È�����u���ӡ�

2011-2015���Ї��W(w��ng)ُ�Ñ�Ҏ(gu��)ģ���W(w��ng)ُʹ����

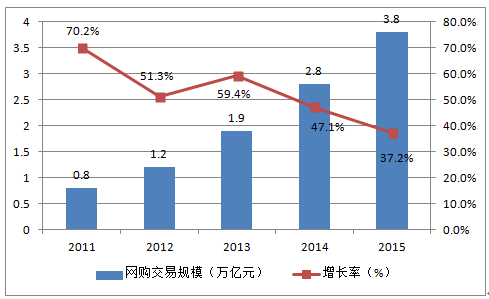

2011-2015���Ї��W(w��ng)�jُ�サ��Ҏ(gu��)ģ

�����Ї��������M���J�Y���У����ÿ��J�����~�dz����J��ĵڶ��ɣ�ռ���~��15%���ϣ�2015�꣬���ÿ���Ӌ�l(f��)�������m(x��)����ͬ�r�����ðl(f��)����(sh��)���s���F(xi��n)�����ԁ����״��½�����4.32�|�����^����ĩ�½�5.05%�������ÿ������JҎ(gu��)ģ���^�m(x��)���L������ʹ���ʳ��m(x��)���������ÿ������M��һ���0.6%-0.75%���ң�12�ڷ��ڌ��H�껯���ʞ�13.29%-16.62%��

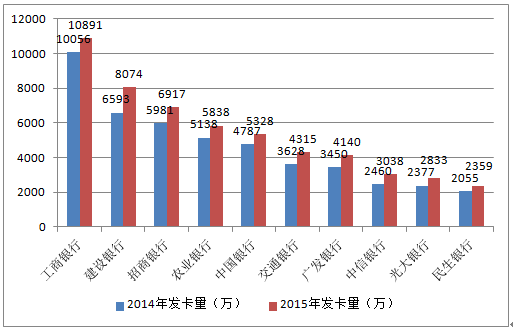

2014-2015����Ӌ�l(f��)����TOP10�y��

�����������ÿ��I(y��)��֮�⣬�y��ϵ��ֱ���_չ���J�I(y��)�ջ�������M���ڹ�˾���c���M���ڣ���(y��u)�|(zh��)�����Y���������Ƶ��L���wϵ���y�аl(f��)չ���M���ڵĺ��ă�(y��u)�ݡ�

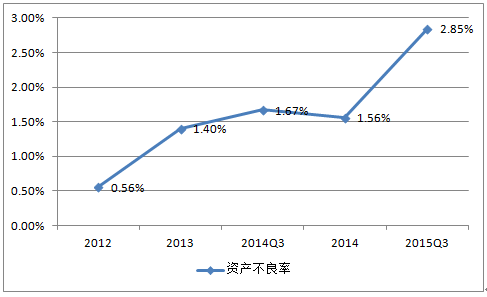

�����S�����M���ڵą��c�C���������༰��Ⱥ�ĔU��2015��Q3���҇����M�����ИI(y��)�Y�a(ch��n)�������_��2.85%���mȻ��Ȼ�����ձ����W�IJ����ʣ�����Ȼֵ�þ��衣

������҇����M�����ИI(y��)�Y�a(ch��n)������

���������Ї����M�����ИI(y��)�l(f��)չڅ���A�y

����1�����M���ڌ��ڮa(ch��n)Ʒ�����ռ��L�U���������c��(li��n)�W(w��ng)�M������ںϡ���������V��“�ݸ�”��С�~����ɢ���o�����o��Ѻ�����ԣ����ɱ�����Ҫ���^�ߣ��חl�����h�����M���ڮa(ch��n)Ʒ��չ�F(xi��n)�ˏ�������������ܵ��ˏV���Ñ��Ěgӭ�����M���ڮa(ch��n)Ʒ��(li��n)�W(w��ng)�ڂ��y(t��ng)���A�����������S��(li��n)�W(w��ng)��(j��ng)���İl(f��)չ�Լ����ھ��½�(j��ng)���ĝB��δ�����еĔ�(sh��)��(j��)�����ǿɔ�(sh��)��(j��)�����ɱ�ӛ䛵ģ���(li��n)�W(w��ng)�������M�����aȫ������Ϣ��ȫ��������C���L�U������������(li��n)�W(w��ng)�{����N��(chu��ng)���،�����I(y��)�ķ������������ՏV�Ⱥ͌��ȣ���������Ч�ʣ��羀�ό��ˡ����r�ھ������ȷ�����Ч�����˷����|(zh��)����

����2�����M�����c���M�����ܲ��ɷ֣�Ҫ�����M���ڮa(ch��n)Ʒ�������ИI(y��)���Ñ��M�д�ֱ���֣���K�������M���ڮa(ch��n)Ʒ���ИI(y��)��ֱ���c�Ñ�Ӽ��Ĵ�ֱ����

����3����(li��n)�W(w��ng)�İl(f��)չʹ�����M���ڷ��ո������ջ��ԡ�������M���ڷ��ղ����Ƕ��а��I�Ī������S���еͶ��Ñ�Ⱥ���ϲ�gҲ���A�����@��գ������r(n��ng)�������˿��Լ���W����Ⱥ�w�����������M�ĸ��N�������Ҳ�����������S�༚���Ј���������3C���ⷿ������܇���b�ޡ���c�����С��������r(n��ng)�I(y��)���ȵȡ�

����4��������(chu��ng)�������������˿ڲſ����г��L���g���F(xi��n)���S����̵Ļ�(li��n)�W(w��ng)���M���ڷ��ն��������������Ļ�(li��n)�W(w��ng)����ƽ�_�������ԠI��Ʒ���_�����ƽ�_�Ñ�����Ʒ���ṩ����ُ�PС�~���M�J����ա���ߴ����Եľ��ǰ���Ͱ��c���|����������ڻ�(li��n)�W(w��ng)���ڡ��W(w��ng)�j���ۡ��Ñ���(sh��)��(j��)���I������б��^���@�ă�(y��u)�ݣ�����ڻ�(li��n)�W(w��ng)���M�����I����н^����(y��u)�ݡ�

�����������İ���wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I(y��)현ݰl(f��)����S�U��

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I�N�T��

- �����Οᡱ��ʎ�Ї�

- ���̽��������a(ch��n)�I(y��)����

- ���Ӱ���𬔴�����۬��R��CNY�I�N��������݆܇�ИI(y��)�I�N���]�h(hu��n)

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ��ء��й�+�ЌW��ģʽ �c�������_������

- 2022���ϰ�����ɫ�����ИI(y��)�\����r

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј���Ҋ

- �S�𡢰��y�r�� �Ϻ��S�������l(f��)������֪ͨ

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����M�����Ј��F(xi��n)��������l(f��)չڅ���A�y

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2