-

2016���Ї��S�����������r���߄��A�y

2016/7/20 10:33:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ������؛�������ǛQ���F���كr�����Ҫ�����S�����y��λ�wϵ��ȡ��������ɭ���wϵ������“��Ԫ�c�S����^������؛���c��Ԫ���^��ȫ��؛�Ž���ϵ��������“����҃��y”�Ĵ��ڣ������S��Įa�����ܝM��ȫ��������һ������؛�������ǛQ���F���كr�����Ҫ����

�����S�����y��λ�wϵ��ȡ��������ɭ���wϵ������“��Ԫ�c�S����^������؛���c��Ԫ���^��ȫ��؛�Ž���ϵ��������“����҃��y”�Ĵ��ڣ������S��Įa�����ܝM��ȫ����Ԫ����������ɭ���wϵ�ĽK�YҲ�Y�����S����Փ�ϵ�؛���ܣ������H��r�ǣ��S����y�Ľ��ٌ���ʹ��Խ��Խ�ɞ�ȫ������wϵ����Ҫ�M�ɲ��֡�

�����c�S����ƣ����yͬ�Ӿ��к��Ľ��ڌ��ԣ��Ěvʷ�������������y�r����S���r����и߶����P�ԡ�ͬ�r�����y�ăr�����@�����S���r��߀�к��Ĺ��I���ԣ��ܽ������ڵIJ���Ӱ푣���r��IJ�����Ҳ���@���ڽ��r��

�S���c���y�r���c��Ԫָ�����߄�

������Ԫָ�����ɚWԪ����Ԫ��Ӣ�^��6�N��Ҫ؛�Ń���Ԫ�ąR�ʼә�ƽ���ó���������Ԫ���WԪ�R������Ԫָ����ռ�����أ��s��57.6%������Ԫ��ֵ�r����ζ��������Ԫ���ԃ��Q��������؛�ţ���Ԫ������؛�ŅR����������Ԫָ����������֮����Ԫ�Hֵ�r���R���½�����Ԫָ���½���

��Ԫָ�����N؛�ř���

��������Ԫ�����Ϣ��������ֵͨ���r��һ���棬�����S����y���F��������Ԫ�˃r����Ԫ��ֵ��ζ����������Ͷ�Y����Ҫ֧�����ߵăr��ُ�Iͬ�Ȕ����Ľ��y�����ƌ����y��������һ���棬Ͷ�Y�ߌ����A���ڒ��۽��y��������Ԫ���ګ@���^�ߵ���Ϣ�����ͬ�r���ֿ���������Ԫ��ֵ���棬�Ķ����½��y�r���µ�����֮����Ԫ�Hֵ�����y�r��t���߸ߡ��vʷ����Ҳ�@ʾ���S����y�r�����Ԫָ���߄ݳʬF���@��ؓ���P�ԡ�

�S���r���c��Ԫָ�����߄�

�����Ěvʷ��������������ÿһ݆��Ϣǰ�����S���r���µ������µ����Ⱥ͕r�c�ܼ�Ϣ�A�ڵ�ͬ����������Ӱ푡�

�v��������Ϣ����S���߄�

�������������������ͬ�I����Ј��γɵ����ʡ������������Ј������ą��c�ߣ�����������ʵ�׃�ӕ���׃�������c�ߵ��A�ڣ��M���{�������Ј������ʣ�����@��һ�ʮ����Ч��؛�����߹��ߡ����������ԕr���������������ʣ��Ԝp�ك�������Ͷ�Y������ƣܛ�Ľ�����

����������6��15�ձ�ʾ�S�����������0.25%~0.5%��׃�������{��2016���2017��Ľ������L�A�������������ʵ��{�������H�������ڽ����߄ݮa��Ӱ푣�Ҳ�Ƿ�ӳ؛�����ߛQ���ߌ����½����΄ݵ��Дࡣ�˴������S�����ʲ�׃����һ���̶��Ϸ�ӳ�����������Kˮƽ��Ȼ���������Ƅ��F���كr����m�ϝq��

����GDP�߄�δ���@���D����Ϣ�����^��

��������ؓ�����cͨ؛��Û�A�ڣ��@�F����Ͷ�Y�rֵ

����1������Σ�C�ԁ���ȫ����Ҫ�����w�����Ќ��ɵ�؛�������Դ̼����������W�յȰl�_���Ҿ��Ѳ�������������ؓ���ʕr�����Դ̼�ƣܛ�Ľ�����ؓ�������ߕ����ͱ����Ј��Ͻ��ڹ��ߵ�Ͷ�Y�����ʣ������ʽ��������_��ؓ���ʕr��Ͷ�Y�S��ęC���ɱ��^С������ʹͶ�Y�������S����F���ٵ�Ͷ�Y���Ěvʷ������������ȫ����Ҫ���Ҍ��H����̎�ڸ�λ�r���S���r��̎�ڵ�λ�����@Щ���Ҍ��H�����½��r���S���r���������

1978-2014���S���r���c���H���ʵ��Pϵ

�����Ї��Č��H����һֱ���㸽����ʎ��2009�ꡢ2010���Լ�2014��քe���_�^�̕��ĸ�λ����2016�ꌍ�H�����_ʼ�µ����Ї��ٴ��M��ؓ���ʕr�����Ї�ؓ���ʵ���Ҫԭ����ͨÛˮƽ������һ���ڴ������С��CPIͬ�����L�������Ї�Ͷ�Y�߁��f��Ͷ�Y�S��������h���ڷŗ�����ijɱ����@���Ą�Ͷ�Y��ُ�I�S�𣬏Ķ��Ƹ��S���r��

1990-2016���Ї����H�����߄�

����2��Ŀǰ������CPI���m�ϝq��4���ѽ��_��1.1%���@ʾ���������ڽ��^�L�r�g����������֮����ͨÛ�ă����Ƅ����_ʼ��u�@�F���S�����Hԭ�̓r���������ICE�����������ֵ27.1��Ԫ/Ͱ�ϝq84%��50��Ԫ/Ͱ���������Լ�������Ҫ�����w��CPI���ڼ����ϝq�Ŀ��ܣ�ͨÛ�ļ������������@�S���Ͷ�Y�rֵ�������H���r�ij��m�����γ��^����֧�Ρ�

����CPIͬ�����L���߄�

�����ԏ�2008�꽛�v�̕���ͨ�s���Ї���2011��ͨÛˮƽ�_��������ķ�ֵ����2015���CPIͬ�����L��һֱ�����ӡ��@��ӳ���҇�ͨÛˮƽ��������څ�ݣ��@������Ͷ�Y�ߵı�ֵ�����S��Ҳ�����õ���Ϣ��

�Ї�CPIͬ�����L���߄�

�����������U�����Ƅ��F���كr���ϝq

������ȫ��ƣܛ���΄��£������Ј��Ą�ʎ����ӄ����F�������鱣ֵ���U����Ч�Y�a���ã������������ӡ�2016��6��24�գ�Ӣ����Ͷ֧��Ó�W��Ӣ�^����Ԫ�����µ�8.85%��comex�S���՝q��4.4%������_8.7%�����U����ʮ�����@��

����1�������Ј����ӼӴ��Ƹ߽��y���U����

������2008�����Σ�C�ԁ���ȫ���������ʩ��Ҏģ����������؛�����ߣ��Ƅӽ����Y�a�r����m�ϝq����������500ָ����800���cһ·�ϝq��2000���c���M��2016���ԁ����������г��F�˴�����ӣ�����500ָ����2000�c��λ�Ä��Ҳ��ӣ��Ј����U��w������l��Ͷ�Y�ߌ��S���Ͷ�Y����CFTC�S����̘I���^�ւ}�����������15�f������Ŀǰ�ļs35�f�����@ʾͶ�Y�������S�����Ը���@������

�S�𡢰��y�r���c����500ָ���߄�

������A�����C�Cָ��Wind�S��ָ���߄݁������S���ИI���F�^��P����������P��ʎ�r���S���ИI���FҪ���ڴ�P����2008����2013����{���ڞ������S��ָ���ȴ�P�������ȸ��������P�ߵͣ������S���K����������Ϣ��

Wind�S��ָ���c���C�Cָ�߄�

����2���S���Ї���R����IJ������L������2016��5�µף��Ї��ٷ���R�����_��3.2�f�|Ԫ���^20���o�����L��20����

1993-2016���Ї�������R����

����2015���°����_ʼ������ų��m�Hֵ��2016��6������Ń���Ԫ�R���_��6.57���^2015��6���Hֵ7.9%�����������@���Hֵ������څ�ݡ�

��Ԫ������ŅR���߄�

������������HֵӰ푣����Ⱦ����ں����Y�a�������������L�������y�д�������֧���������L��2015��12���¾����y�д�������֧�����Y���c�����Ŀ֧�����_1272�|��Ԫ���S�����Ҍ���R���������ƣ�2016�������½����������Y���c�����Ŀ֧�����_522�|��Ԫ������C���͂��˳��о��ȵ�����Ž����Y�aҲ�����»����S���Y���ij��m����������ſ�����������Hֵ���������п����Mһ���ӏ�����R���������ƣ��Ķ�ʹ���Y��������б�ֵ��ֵ���S����y���F����Ͷ�Y��

�����y�д�������֧��

����C���͂��˳��о�������Ž����Y�a

�����ġ�Ͷ�Y������M�S���r���ϝq

����1��ETF�ւ}�����Ӻ��S���r����������P�Pϵ����ETF�ւ}�����m�p�ٕr���S���r��Ҳ���µ�����ETF�ւ}�����m���ӕr���@ʾ�S����������������ӣ����rҲ�ʬF�����ϝq��څ�ݡ�ͨ�^Ӌ������SPDR��iShares���Լ�Ӣ��GBS��PHAU��GOLD��5��ETF���S�ւ}���������@ʾ����2015����ԁ���5���S��ETF�Ŀ��ւ}���������L���S���r��Ҳ�����ϝq��

2007-2015��5��ETF���ւ}���c�S���r���߄�

�����������S���f����2015��4�����S��ETF�p��67.6���S�𣬶�2016��1�����S��ETF��������373.7�����c��ͬ�r�S���r��Ҳ�_ʼ�ϝq���S��ETF�ւ}������څ�ݣ����S���r����m�ϝq�ṩ֧�Ρ�

ETF�S��������׃��

������Щ������������Ѓ�����������@������2000�������Ѓ����һֱ�p�֣�2008����_ʼ���֡����2008�꣬2015�����緶���ȵ����Ѓ������������2752���������^�m���ӵ�څ�ݡ�

2000-2015���������Ѓ����׃��

����������е��S����ُ�I�̓�������

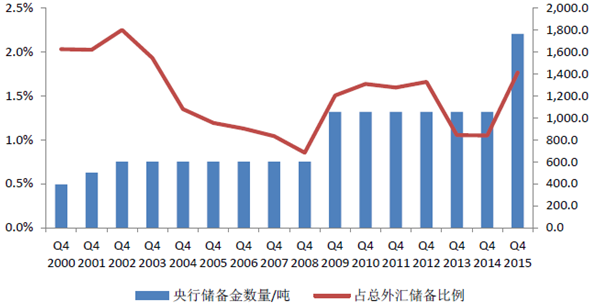

���������������S����������ǰʮ������У����������S��������࣬��8133.5��������Rռ����ߣ���74.85%���Ї������S��������1797.5�������rֵ�H����R�����2.16%���h�h�����������ң�߀�кܴ�����ֿ��g��

������Ҫ���������S����������R�������S��ռ�����������S������/����R�������S��ռ������8133.574.85%��3381.068.86%�����2451.868.00%����2435.762.86%�Ї�1797.52.16%���_˹1460.415.01%��ʿ1040.06.37%�ձ�765.22.41%���m612.561.16%ӡ��557.86.10%����2015���ԁ����Ї������S�����䔵������������2015��ȫ������700�����ң��S��ռ��R�������Ҳ�ڲ������ߡ�����������؛�ţ��S���rֵ����������һ�����ڷ������ø����Ї���R�������S��ռ���^�ͣ��AӋδ������߀�������S�𣬌��S���r��ij��m�ϝq�γ�����֧�Ρ�

�Ї����Ѓ����ռ��R�������׃��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e������ĭ�c�������]���f�_���ʽ�Ƶ��ԡ����������_������\�I�¼oԪ

- �K���f�_�U�A�Ƶꌢ�ɞ顰С�������ĵ䷶

- 2026��1����܇���I�����\����r

- �������È��������¡����ʼ������v�����ζ ���淨���cȼ���������Ο���

- ��������IP��F����ӭ�����У���������^���꣬�R���д��\

- ͬ�����L������ �����F·ӭ��������뾳�����θ߷�

- �]݆�����c�����\ ���_�]݆ӭ�����f�ÿ�

- 2021�깤�I���ИI�\����r

- �����������m���MУ�@�͡����o��У���Ȍ������

- �V���Ƅ����c�ոߌW�����D���W�ֻ��J

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2