-

2016���Ї��i���ИI�Ј��F��r���߄��A�y

2016/9/4 10:51:58����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

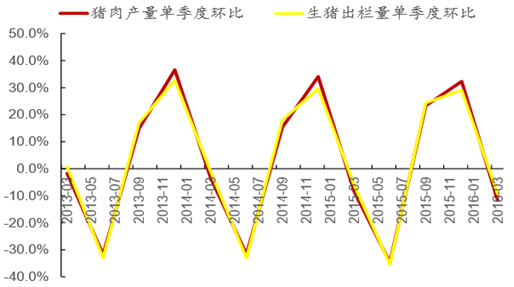

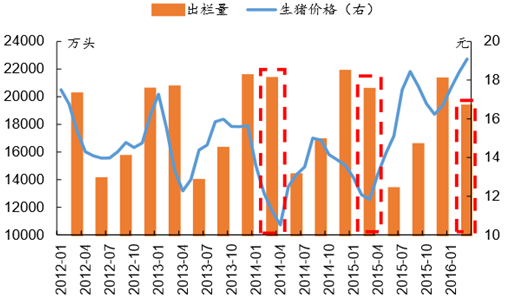

������ʾ���҇����i��a�������i�������߄ݻ���څͬ���ҳʬF�����@�ļ����Բ��ӣ� ÿ�� 11 �µ����� 1 ����ȫ�����M�����ĕr��������� 3-4 ������ĕr��һ�� ���ԣ��i�����M�� 8 ���_ʼ��ů���N���h�Ȼ������h�ȝq�������ֵ���F�� 12 �������҇����i��a�������i�������߄ݻ���څͬ���ҳʬF�����@�ļ����Բ��ӣ� ÿ�� 11 �µ����� 1 ����ȫ�����M�����ĕr��������� 3-4 ������ĕr��һ�� ���ԣ��i�����M�� 8 ���_ʼ��ů���N���h�Ȼ������h�ȝq�������ֵ���F�� 12 �£��� �_ 30-40%���������N�����ٻ��䣬�h�ȵ����U��ֱ�� 8 ���ػ������L�� �����M�ļ����Բ���Ӱ푣��i�rҲ�ʬF�����@�ļ�����“С����”��һ����ԣ���ȵ� �i�r���c���F���ļ��ȣ����c���F��һ����ĩ�����ȳ���Ҳ���� 3-4 �¡�

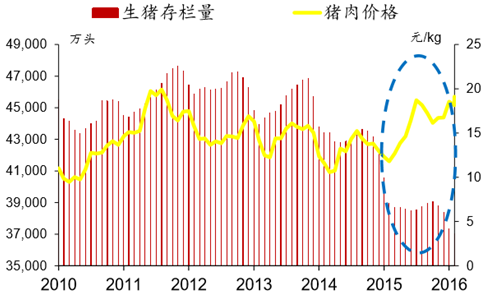

�i��ļ��������M�@��

2012 ������ÿ������F���@��“С����”

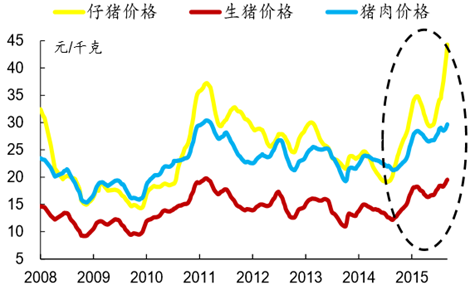

����2014 ���ļ��ȣ����i�B ֳ�ИI�Լ��w̝�p�������i�r����ĸ�i�������F���̝�p���Bֳ����̭ĸ�i��Ը�� �ӣ��ܷ�ĸ�i��̭�ٶȼӿ죬ĸ�i�����ƫ�ͣ����h������څ�����L�ˮa�ܻ֏����ڡ����i�r���� 2016 �� 6 ���_�� 21 Ԫ/kg�����ֵ^�_�� 22 Ԫ/kg��ͻ�ƚvʷ���c��Ŀǰ �i�r�S���ڸ�λ�������@�µ�����݆������δ�Y���� 2006 �ꡢ2010 �ꡢ2015 ����ϝqԭ�����Ѕ^�e��ǰ�ɂ����ڳ����B�i���m̝�p�⣬ ߀���l�˴����飬���DZ��β��]�У����ǽY����Ҏģ���M�̼��١��h������څ���� ���Ҍ��߃r�i�����̶������ȵȶ������أ�ʹ֮�c������“������”��̫��ͬ

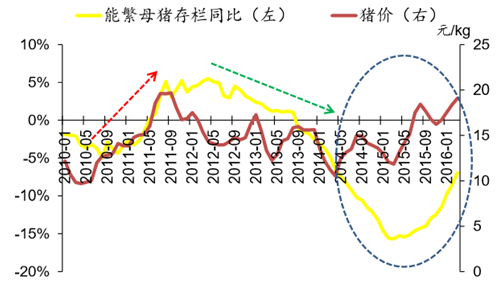

���i��ĸ�i����c�i�r�q�����I�Ȝ����Pϵ

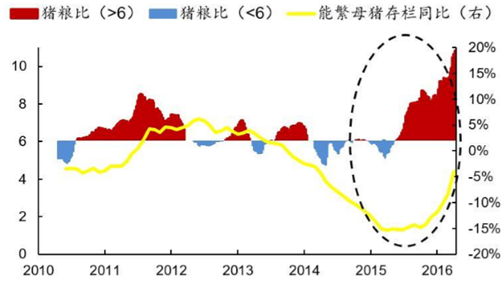

�����Bֳ���ⱬ���c�a�ܳ��mȥ���γ��r�����ȣ��i�r�ϝq�������µ���ͬ�����i�Z�ȵ�ͬ �r���ܷ�ĸ�i������s�ڳ��m�»���2016 �� 3 �£��ܷ�ĸ�i����� 3760 �f�^���h�� ��ƽ��ͬ���»� 6.3%���B�m 21 �����vʷ�µͣ��B�m 31 ����ͬ���»�����ǰ���B�m �h���»� 29 ���¡����Bֳӯ�����е�ͬ�r���a�܅s�ڼ����տs���@�ƺ����`�Ј����� Ҏ�ɡ��a�ܳ��m�տs�����o��Ӱ����@�F�����i����� 2014 ��ȫ��λ�� 4.2-4.3 �|�^�ą^ �gխ�����ӣ�2015 �� 2 �¸����J�p�� 3.9 �|�^���˺����m����څ�ݣ�2016 �� 1 ���״ε��� 3.8 �|�^�� 3.73 �|�^��2 ���^�m�´첢���� 3.7 �|�^�� 3.67 �|�^�����vʷ���ӛ 䛡�3 �£����i��ڭh�������� 3.7 �|�^��ͬ���»� 5.7%����̎�ښvʷ�ײ��^��

���i���i�⡢���i�r���j�q

�i�Z�Ⱥ��ܷ�ĸ�i���ͬ���߄ݱ��x

�����L���ԁ����҇������i�Bֳ�ИI�^���ɢ����Сɢ��������Ҫ���Ј����c�ߣ��a��ȱ�� ���ԣ������q���������®a�ܵ����p׃���c���i�r��ĝq������ͬ��������һ݆�i�� ���У����i���ܷ�ĸ�i���ͬ���c�i�r���߄ݳʬF�������P�ԣ��ИI�Ĺ��o�ͮa�ܾo�S �i�r���ϝq���µ����������½�������ĕr�g���ڼs��������ҡ�

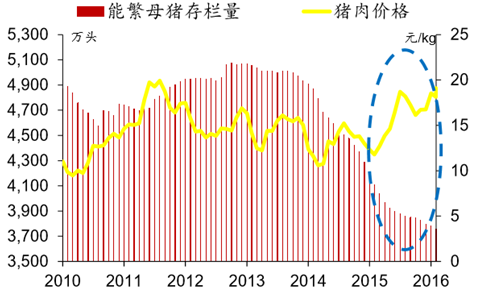

�ܷ�ĸ�i������c���i�r���߄ݱ��x

�ܷ�ĸ�i���ͬ�������c�i�r�߄ݱ��x

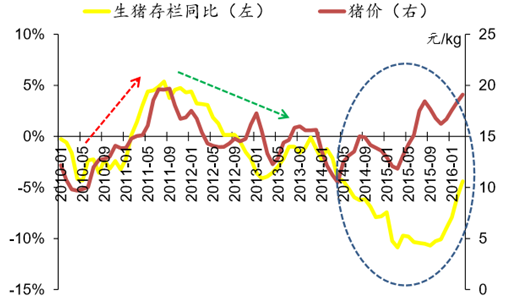

���i������c���i�r���߄ݱ��x

���i���ͬ�������c�i�r�߄ݱ��x

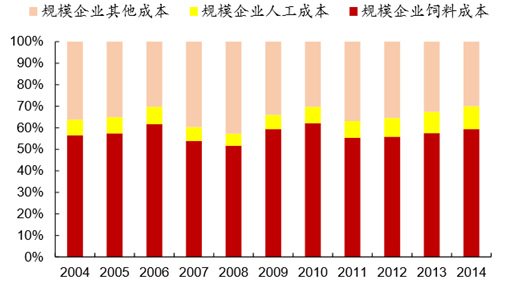

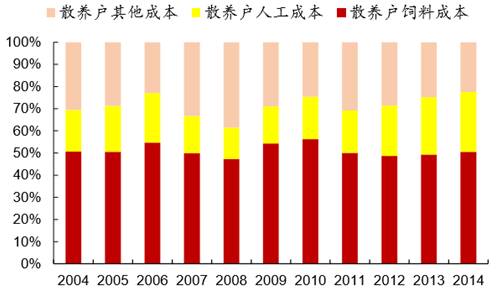

����2014 �꣬ɢ�B����Ҏģ��I�����i�Bֳ��ȫ�ɱ��քe�� 17.56 Ԫ/kg �� 15.16 Ԫ/kg�� ���Ҫ��Դ���˹��ɱ���ɢ�B����Ҏģ��I��ƽ���˹��ɱ��քe�� 4.75 Ԫ/kg �� 1.6 Ԫ/kg�������_ 3.15 Ԫ/kg���������^�Bֳ���ɱ�֮������r���Y���m�����ϝq �Լ��ڄ����Ķ�ȱ��ɢ�B���ęC���ɱ�����������M���������˹��ɱ���

Ҏģ��I�Bֳ�ɱ����ɼ�׃��

ɢ�B���Bֳ�ɱ����ɼ�׃��

�����҇���̎���BֳҎģ���ļ����ڣ��AӋ�� 2020 �꣬����� 500 �^����Ҏģ�Bֳ���ij� ��ռ�Ȍ���Ŀǰ�� 45%��ߵ� 70%�����i�Bֳ�ИI���е��͵�Ҏģ����Ч���������B ֳ��IͶ����~�Y���M�м��g�аl���O���ُ�������aЧ�ʺͳɱ����Ʒ��惞�����@�� ӯ��������������ИIƽ������ɢ�����Bֳ�ɱ��Ӹ߲��µ���Ҫԭ���������aЧ�ʵ��£� �˾��a���@�������Ҏģ����I��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I현ݰl����S�U��

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ����I�N�T��

- 2025���҇��p���I�����\�з������

- �����Οᡱ��ʎ�Ї�

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ���Ӱ���𬔴�����۬��R��CNY�I�N��������݆܇�ИI�I�N���]�h

- ���̽��������a�I����

- ��ء��й�+�ЌW��ģʽ �c�������_������

- 2022���ϰ�����ɫ�����ИI�\����r

- ���������U��؛�ϼsҎ�t��ӆ�����Ј���Ҋ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2