-

2016���Ї�(gu��)�������Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/10/12 11:18:48����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ������(j��)�҇�(gu��)��ϾƷ��(bi��o)��(zh��n)����Ҫ�֞����ơ����s�ƺ����ƾ�����������ƌ������ƾ��е�¶����������ơ����s�ƻ�ʳ�þƾ�����ƣ���ʳ�û�ˎʳ���õ��o�ϻ�ʳƷ���ӄ��M(j��n)���{(di��o)�䡢��ϻ��ټӹ��Ƴɵġ��Ŀڸ��ϣ���������һ�N�ѽ�(j��ng)��׃����ԭ���L(f��ng)�����Ͼ���������(j��)�҇�(gu��)��ϾƷ��(bi��o)��(zh��n)����Ҫ�֞����ơ����s�ƺ����ƾ�����������ƌ������ƾ��е�¶����������ơ����s�ƻ�ʳ�þƾ�����ƣ���ʳ�û�ˎʳ���õ��o�ϻ�ʳƷ���ӄ��M(j��n)���{(di��o)�䡢��ϻ��ټӹ��Ƴɵġ��Ŀڸ��ϣ���������һ�N�ѽ�(j��ng)��׃����ԭ���L(f��ng)�����Ͼơ�

�����҇�(gu��)�������Д�(sh��)ǧ��Ěvʷ���ǂ��y(t��ng)�t(y��)�W(xu��)����Ҫ�M�ɲ��֣��vʷ�϶�Q��ˎ�ƣ�ͨ�����μ������Ĺ�Ч�����S���Ƽ��M(j��n)��������ˎ���ƵĻ��A(ch��)�ϰl(f��)չ��������ȡ����������﹤�̵ȬF(xi��n)�����ֶΣ���ȡ��ˎ�е���Ч�ɷ��Ƴɸߺ����Ĺ���ˎ�ơ�Ŀǰ�҇�(gu��)���~�����g����(gu��)�ң��B(y��ng)���������R(sh��)��څ����(qi��ng)����������y(t��ng)�߂䏊(qi��ng)�����w��Ч�ı������Ј�(ch��ng)�J(r��n)�ɶȸߣ����ٻؚw��ҕҰ��

�҇�(gu��)��ϾƷ��

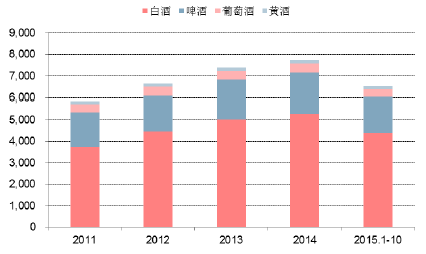

�����ˇ���c(di��n)��Ҫ������ƣ��l(f��)�;ƣ��Ժ����Ƿֻ���۵�ԭ�ϣ���(j��ng)�ǻ����l(f��)�͡��^(gu��)�V���������Ƴɵľ��ƾ���һ����3-18��֮�g���ҠI(y��ng)�B(y��ng)�ɷ��^�S���������L(zh��ng)�ڃ�(ch��)��ơ�ơ����Ѿơ��S�ơ����ƣ����g���R�̾ơ���������s���Ժ����Ƿֻ���۵�ԭ�ϣ���(j��ng)�ǻ����l(f��)�͡����s���Ƴɵľ��ƾ�����30�����ϣ������s�������ԭ�ƣ���횽�(j��ng)�^(gu��)�L(zh��ng)���������������s�ƣ��Ї�(gu��)�ơ����ؼӡ���ʿ�ɡ����m�ء�����ķ���ƾ��Ծƻ�ʳ�þƾ�����ƣ�����һ�������Ĺ�֭��ˎ�ġ����ϵ��o���Ƴɵ���ͶȾƾ���ϣ����Ї�(gu��)�ַ֞�¶�ƺ��{(di��o)��ƃ��¶�ƣ����~�ࡢ�߾ơ�����ơ����Ƶ��{(di��o)��ƣ������͵����uβ�ƣ���rio����2014�꣬�҇�(gu��)Ҏ(gu��)ģ���Ͼ����I(y��)�N��Ҏ(gu��)ģ�ӽ�8800�|Ԫ��ͬ�����L(zh��ng)5.8%����2002��֮���״��M(j��n)�낀(g��)λ��(sh��)�r(sh��)����15��1-10���N���~7429�|Ԫ��ͬ�����L(zh��ng)6.54%�������������������а����҇�(gu��)��һ��ƷN��2014���N���~���^(gu��)5260�|��ռ��60%��ơ��λ�еڶ���1880�|��ռ��20%�����Ѿ�570�|������(gu��)�a(ch��n)420�|Ԫ���M(j��n)�ڼs150�|����ռ��6.5%���S��160�|��ռ��2%�������sռ�Ȟ�10%����Ҫ�鱣���ơ������Լ����͵ĵͶȾƾ���ϡ�

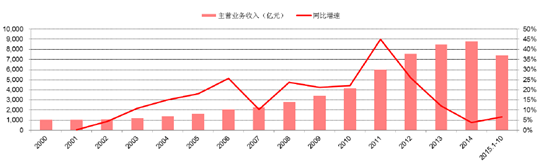

2000-2015���҇�(gu��)Ҏ(gu��)ģ���Ͼ�����a(ch��n)��I(y��)���I(y��ng)�I(y��)��(w��)���뼰ͬ������

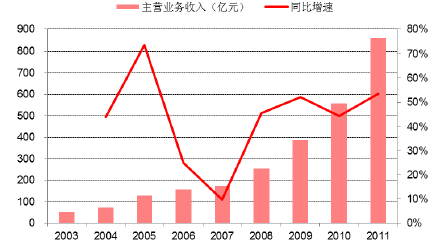

��������(j��)ᄾƹ��I(y��)�f(xi��)��(hu��)�Ĕ�(sh��)��(j��)�@ʾ��2001���҇�(gu��)�������Ј�(ch��ng)�H��8�|Ԫ�N��Ҏ(gu��)ģ��2005���_(d��)��45�|Ԫ��2010�ԁ�(l��i)��������(g��)�ƘI(y��)�O�ȵ��ԕr(sh��)�ڣ��������ھ����������M(f��i)�ͽ������R(sh��)������(qi��ng)�£����F(xi��n)��һ֦��(d��)�㣬��2010���67.5�|Ԫ����2014���229.9�|Ԫ��4��CAGR��35.84%�����L(zh��ng)�ٶȷdz��졣��������2013���ԁ�(l��i)������(g��)�ƘI(y��)�O�ȵ��Եĕr(sh��)�ڣ��������Ј�(ch��ng)��Ȼ������30%�����L(zh��ng)�ٶȡ�Ŀǰ���������ѳ�Խ�S�Ƴɞ��҇�(gu��)����ИI(y��)���Ĵ�ƷN��ͬ�r(sh��)����һ��������(sh��)����֧�ξ���ИI(y��)�ĸ������İl(f��)չ��

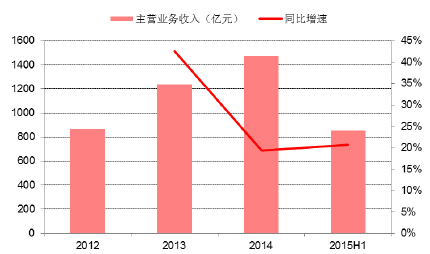

2011-2015���҇�(gu��)Ҏ(gu��)ģ���Ͼ�����a(ch��n)��I(y��)��Ҫ��I(y��ng)�գ��|Ԫ��

2001-2014���҇�(gu��)�������ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ

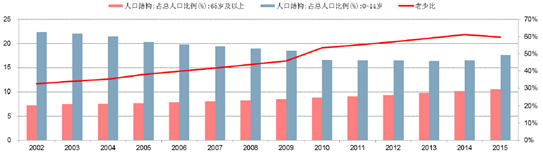

����2000��11�µ�����˿��ղ飬�҇�(gu��)65�q�����������˿����_(d��)8811�f(w��n)�ˣ�ռ��?c��)˿?.96%��60�q�����˿��_(d��)1.3�|�ˣ�ռ��?c��)˿?0.2%�����ϱ�������(gu��)�H��(bi��o)��(zh��n)�����������M(j��n)�������g�����(hu��)���˺��҇�(gu��)65�q�������˿�ռ��������ߣ���(j��)�y(t��ng)Ӌ(j��)��2015���҇�(gu��)65�ܚq�������˿�1.44�|��ռ��?c��)˿?0.50%���߳�2014��0.4��(g��)�ٷ��c(di��n)��ͬ�r(sh��)���҇�(gu��)�˿����ٱȣ���65�q�������˿��c1-14�q�˿ڵı�ֵ��Ҳ��������������2002���32.59%������2014���61.25%�����������^��ֱ��2015��������½�����59.66%��ͨ����65�q���ϵ��˿ڱ��ʳ��^(gu��)��?c��)˿ڵ?4%�ͱ��Q��“���g���(hu��)”�������g�����(hu��)�M(j��n)�����g���(hu��)������(gu��)����115�꣬Ӣ��(gu��)����47�꣬��(gu��)��(j��ng)�^(gu��)��40�꣬���ձ�ֻ����24�꣬�ٶ�֮��dz��@�ˡ�����(j��)(li��n)�χ�(gu��)���˿ڽy(t��ng)Ӌ(j��)��(sh��)��(j��)���Ї�(gu��)����2024����2026��ǰ���M(j��n)�����g���(hu��)���ٶ��c�ձ����w��ͬ��

�������⣬���(ji��)��ӿ�͉����ļӴ�̎�ځ�������B(t��i)����Ⱥ�������ӡ���(j��)��˼��(sh��)��(j��)�y(c��)��,�Ї�(gu��)���������l(w��i)���M���P(gu��n)�ڽ������x����Ⱥֻռ��?c��)˿ڔ?sh��)��15%,������15%����̎�ڼ�����B(t��i)��,ʣ��70%���˿ھ�̎��“������”��B(t��i)���˿ڵ����g�������л�����(l��i)�ĉ����Լ���������Ⱥ�IJ������ӣ�����������ı�������

�҇�(gu��)�˿ڽY(ji��)��(g��u)�����ٱ�

2004-2011���҇�(gu��)�I(y��ng)�B(y��ng)������ʳƷ��I(y��)���I(y��ng)����

2012-2015���҇�(gu��)����ʳƷ��I(y��)���I(y��ng)�I(y��)��(w��)����

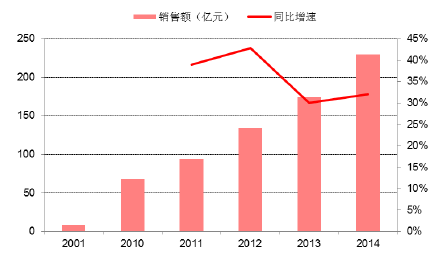

����BCG���M(f��i)�߶����ǎ�(k��)ͨ�^(gu��)��(du��)�Ї�(gu��)2600λ18�q��65�q�����M(f��i)���M(j��n)���{(di��o)���l(f��)�F(xi��n)����2011�굽2013�꣬�I(y��ng)�B(y��ng)����Ʒ�����M(f��i)��֧���е�������ǰʮ�_���S�ӵڶ���Խ��(l��i)Խ������M(f��i)���_ʼ�M(j��n)�����ұ�������(j��)�y(t��ng)Ӌ(j��)��2003�������(gu��)��(n��i)�I(y��ng)�B(y��ng)����Ʒ�Ј�(ch��ng)�ѽ�(j��ng)��50�|���L(zh��ng)��1500�|���ң����(f��)�������_(d��)��36%��2014���Ї�(gu��)����ʳƷ�����M(f��i)�~1474.46�|Ԫ��ͬ�����L(zh��ng)19.3%��2015���ϰ������M(f��i)�~�_(d��)��855.29�|Ԫ��ͬ�����L(zh��ng)20.74%����3���(l��i)�ИI(y��)�N������һֱ��19%���ϣ��h(yu��n)���ڰl(f��)�_(d��)��(gu��)��ͬ������ˮƽ������(j��)����(gu��)��ʿ�D��ԃ��˾�Ĕ�(sh��)�أ�δ��(l��i)�����҇�(gu��)�Ĵ��Ј�(ch��ng)����11%�����ٰl(f��)չ����2020������(g��)�Ј�(ch��ng)Ҏ(gu��)ģ�����_(d��)��4000�|�����҇�(gu��)�I(y��ng)�B(y��ng)����Ʒ�Ј�(ch��ng)�l(f��)չ��r������ӡ�C��(d��ng)ǰ��̎�ڱ����Ј�(ch��ng)�l(f��)չ���S��r(sh��)�ڡ�

������(d��ng)ǰ�҇�(gu��)����Ј�(ch��ng)Ҏ(gu��)ģ�ӽ�9ǧ�|�����҇�(gu��)�����Ʋ�250�|���ң�ռ��߀����3%���ڇ�(gu��)�H�Ј�(ch��ng)�ϣ������ƴ�����M(f��i)��ռ������M(f��i)�����ı����s��12%�����˱������҇�(gu��)������Ҏ(gu��)ģ��(y��ng)ԓ�_(d��)��ǧ�|���ϡ�Ŀǰ�ИI(y��)Ҏ(gu��)ģ�Ժ�С�����L(zh��ng)���g߀�dz����A(y��)Ӌ(j��)δ��(l��i)�Ԍ��������20%���ϵ����١�

�����������ИI(y��)���ٰl(f��)չ��Ҫ�������ׂ�(g��)ԭ��

������1�����a(ch��n)�I(y��)�£�������협�(y��ng)څ��(sh��)�����пɞ顣���S�˾��������ߺ����|(zh��)�l��Խ��(l��i)Խ�S�����˂�������_ʼ�A��������Ʒ�|(zh��)���������ơ�����Ƶ����M(f��i)�^���������ģ��Ƶ����Ծ����M(f��i)�l�κ͔�(sh��)���_ʼ�ž�����һЩ�ƾ��Ȕ�(sh��)�^�͡����B(y��ng)����Ч���ڸи�����͡��S���Įa(ch��n)Ʒ��u�ܵ����M(f��i)���H�A��������Ƴ���“���Ӿ�”���V�u(y��)�h(yu��n)“���g����”�ȣ�����҂��J(r��n)��δ��(l��i)��λ�ڽ����B(y��ng)���ı������Ј�(ch��ng)Ҏ(gu��)ģ�����������¡�

������2���҇�(gu��)���������a(b��)�B(y��ng)����Ч�����������ģ��Ј�(ch��ng)�ƏV�y��С���҇�(gu��)������ñ��������ƾõĚvʷ���y(t��ng)�����g���a(b��)���B(y��ng)���^��ʮ��ʢ�У��e���Ϸ����A�|�غ��^(q��)����ñ����Ʋ������^�����(x��)�T�ϵ��ϵK�����H�����ˣ�һЩ���p��Ҳ�������������ճ���(x��)�T�����M(f��i)����С������řn��B꣬�������܉�ɞ�������ǣ��f(shu��)���������_ʼ�������p�˵���������ǂ��y(t��ng)��������I(y��)���ڲ��օ^(q��)���ѽ�(j��ng)���и�֪���ȵ�Ʒ��Ч��(y��ng)��ֻ���ڮa(ch��n)Ʒ���b���Ј�(ch��ng)�����������I(y��ng)�N�Ϸ����Ј�(ch��ng)�����L(zh��ng)�y���^С��

������3���ИI(y��)�IJ�Ҏ(gu��)���ɞ����ƃ�(y��u)��Ʒ���������Ҫԭ���ИI(y��)��ֿ��������ИI(y��)�L(zh��ng)�ڰl(f��)չȱ������(y��ng)������Ҏ(gu��)������(gu��)��(n��i)�ı�����Ʒ�N�~�����s���I(y��)��(n��i)�y(t��ng)Ӌ(j��)ȫ��(gu��)Ŀǰ���������СС1500�����ϵı�������I(y��)��������Ʒ�Ƹ��DŽt���_(d��)4000��(g��)�������f(shu��)δ��(l��i)�S���ИI(y��)��Ҏ(gu��)�����l(f��)չ��һ����С��I(y��)����̭���ИI(y��)��(n��i)���ĽY(ji��)��(g��u)�{(di��o)�����،���(d��o)��(sh��)�Ҵ�Ҏ(gu��)ģ���������^��I(y��)���γɡ��^(gu��)ȥ�H�a(ch��n)����һ�҄žƣ����žƹ��ܞ��a(b��)�I��(qi��ng)�w����λ�ڴ����M(f��i)��(j��)�Ј�(ch��ng)����δ��(l��i)��(hu��)�и�������Ʒ������(qi��ng)����

�����C�ϣ��҂���(d��ng)ǰ�������Ј�(ch��ng)���Ǿ���е��{(l��n)�����@Ҳ�ǽ������·�Y�����ò�Ͷ�Y�������ИI(y��)����Ҫԭ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��(ch��)��׃����¿Ƽ����I(l��ng)��AI+����(ch��)��/��Դ�Y�a(ch��n)�r(sh��)��

- ���꽛(j��ng)��(j��)��������I(y��)�_���R���sӆ�Ρ�æ���a(ch��n) �R����ɫ�a(ch��n)Ʒ��(n��i)�N�������p����

- �|ܛ���F(tu��n)�cCerence AI�_(d��)�ɑ�(zh��n)�Ժ��� ������һ��AI������œƽ�_(t��i)

- �������o(w��)�ȡ�505��Ԫ?d��)���?/a>

- ��M�ʲ���(l��i) ���(y��ng)505��B�ϡ�������������̘I(y��)�����c�r(sh��)���ܴa

- 2025�걱���Ӵ��뾳�ο�548�f(w��n)�˴Σ��뾳���μ��ٰl(f��)չ

- �ٳ��Pӛ����2026�W(w��ng)�j(lu��)��ȫڅ��(sh��)��(b��o)�桷��ʽ�l(f��)��

- Ψ���r(WakeFresh)�l(f��)��HPP����֭�Ј�(ch��ng)�a(ch��n)�ܲ��֣�����Quintus QIF 600L���������O(sh��)�䣬��(sh��)�F(xi��n)�a(ch��n)���c��

- ����늚⣺�U(ku��)�a(ch��n)�аl(f��)�R�l(f��)�����a(ch��n)�I(y��)�Y��������

- ������+�Ļ�+����(w��)��Ȧ�ۺ����ο� �Ї�(gu��)���M(f��i)�Ј�(ch��ng)��ُ(g��u)�����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�������Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2