-

��݆���خa�{�؛_���ж��

2016/10/22 10:53:18����Դ:ؔ���������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����플��OӋ�^��ȫ��������һ���IJ������֮�r�������خa�L�U�ē��n���S���۽����^�����ϣ������`Ҏ�Y��ӿ�뷿�С��خa�_�l��I�����������Թ������н�C�����`���`Ҏ�О�ȣ���ǧ��������플��OӋ�^��ȫ��������һ���IJ������֮�r�������خa�L�U�ē��n���S���۽����^�����ϣ������`Ҏ�Y��ӿ�뷿�С��خa�_�l��I�����������Թ������н�C�����`���`Ҏ�О�ȣ���ǧ��֮�̡��еġ�ρѨ��Ҳ������������ҕ

���������Ρ���ϡ/��

�������L�ڿ������خaȡ�Q���˿ڣ����Ķ��ڿ����˿ڲ�����̫��׃�������������ɞ����P�I��׃�����@һ݆���خa�Ĵ���ϝq������Դ��2014��930��2015��330�ԁ��ĵخa��������2016��930֮�خa�����ѽ����@�D�������LJ��c����19�������B�l��ُ���J�������خa�ϝq���ڕ������S֮�K�Y��������֮�g����ηֻ�������挢ϵ�y�������خa�Ј��F��v�η��خa�{��������������Ч����

������݆���r�ϝq��r���

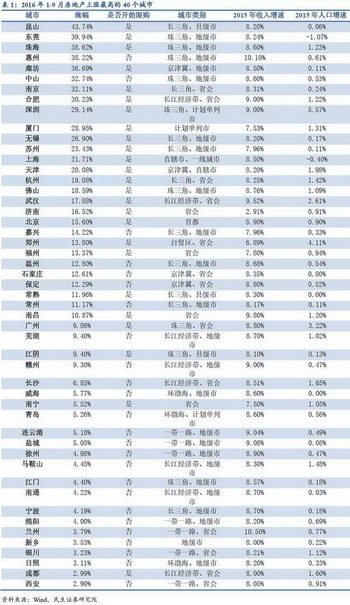

�������ĸ���ȫ���ٳǷ��خaסլ�r��������2016���ԁ����r�q����ߵ�40�����У����Y���������c��

����1.�ϝq���ȣ��h����������

����2015��ȫ����悾����֧���������ٞ�8.2%�����r�ϝqǰ50���ij���������֧���������7%��10%�ą^�g�ȣ���32�����еķ��r���ٳ��^�����ڵس�悾����֧���������١��˿����ٶ�������0%��1%֮�g���Ϻ��������F�˳�ס�˿�ؓ���L��

�����ķ��r���١��������١��˿������ρ�������݆���r�ϝq���˿ڡ�����Ȅ��������������Ƅ��^С��

����2.�ϝq�^��һ�����}���Գ�������

�����˴���Ҫ�ϝq�^���^�࣬�^��ֲ���ɢ�����H�����L���ǡ������ǡ����ͭh�����^��߀����һЩ�����υ^��ĵؼ��У����M�ݡ����ݵȣ����Hֻ�Ђ��y��һ�������к�ʡ�����У�߀����һЩ�Ї��ґ���Ҏ���ͅ^��lչҎ�����w�����ľ����У��籣�����ȷ��ȡ�

�����q���^��ij����У�����18�����н����ԁ�����Ӌ�q�����^�˱������ֲ��^�V�������L���ǡ������ǡ������|���غ���һЩ�c�L�����������P���в����У���28��������Ӌ�q�����^��10%���@Щ���зֲ�������ɢ��

����3.�ϝq�������ȫ�Ǐ�һ����������

�����ϝq��o���@Ҏ�ɡ��mȻ��ُ����һ�����Ў��^�������������S����m���_������݆���r�ϝq������ȫ��һ��������������������ӵ�څ�ݡ�

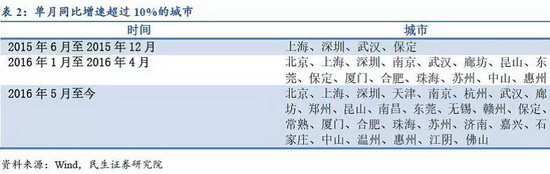

���������ٳ�סլͬ�����٣������ͬ�����ٳ��^10%���鷿�r����ϝq�Ę�־����2015���°��귿�r����ϝq�ij������Ϻ������ڡ���h��������������h��������У����������ھ���һ�w�����H��ӱ�ʡ��һ���ؼ��У��䷿�r�q�������I���ڱ�����

������2016��1����2016��4��֮�g��ͬ�����ٳ��^10%�ij����������˱������Ͼ����Ϸʡ��ȷ�����ɽ���|ݸ���B�T����ɽ�����ݡ��麣�ȶ������У���݆������F���ǵؿh���кͽ����^����4�±������Ϻ���������ُ������5�����r����ϝq�ij��ДUչ������Ķ��������У�ʡ������Ҳ�_ʼ���ӣ��纼�ݡ����ϡ�ʯ���f���ϲ��ȡ�

����4.�ϝq����Ͷ�Y������

�����ܶ��о���؛�Ō��ɡ���悻����hδ��������݆���r�ϝq���Ⱥ����������ɣ���ֵ��ע����ǣ����˿ڳ�悻���؛�Ō��Ɏ����Ą����Dz�����˓�r��صġ�

���������؛�Ō��ɴ̼��˄�������݆���r�ϝq��ԓ��2015������_ʼ�غ��ϝq����������2015���°���ɞ�֮���_ʼ�ڸ�����m����ϝq���ϝq�^��Ҳ����һ�������и��༯�У������dz��F������С��}�ġ������������ľ����У��ϝq���ԓ�ʬF�����ij�������Uɢ�����������F�����Ї���Ҏ���ͅ^��Ҏ�����w�ij����I�q�����⣬�@Щ���еij�ס�˿����ٺͳ�悾����֧����������Ҳ��֧������˴���ȵ��ϝq��

������ˣ���݆���ֳ��з��r�Ĵ���ϝq�������Д�����Ͷ�Y�����������Ј��ֻ���w���Ӳ��ք������¡�

������݆���خa�{����������

����1.��݆���خa�{������

����2016��3�����������Ʒ��r�^���ϝq��һ�����е���ُ���J�Ӵa������S����m���_��ُ���J���ߡ�

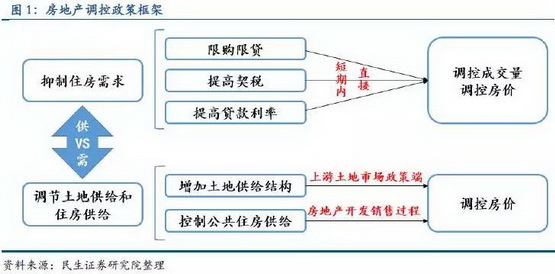

����2.���خa�{�����߿��

�����Ĺ��o�˺�����˃ɷ�����������خa�{�����ߵ���Ҫץ��������ס��������{�����غ�ס�����o��

������ُ���J���������������J�����ʵȶ��Ƕ����������Ч�ֶΣ����ڶ��ڃ�ֱ���{�سɽ����ͷ��r����ͨ�^�������ع��o��������׃���ع��o�Y���Ϳ��ƹ���ס�����o�����ߣ��Ǐ����������Ј������߶˺ͷ��خa�_�l�N���^�̷��挦���r�M���{�ص���Ҫ��ʽ��

������1�����J����

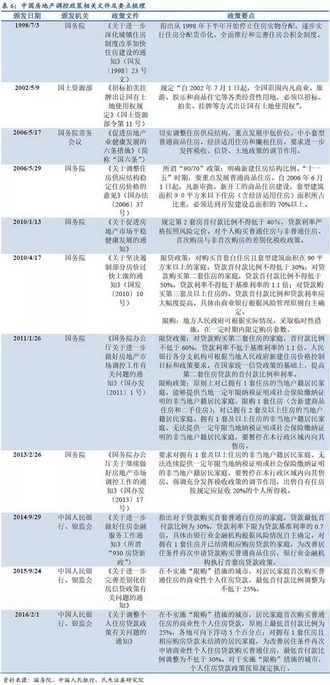

������������������p�����{�����߾o�s���ɵ���Ҫ��̖��2010���_ʼ���ڇ���Ժ�����к��y�O��������_һЩϵ�����ߣ���ȫ���������{�ط��خa���J�����ȡ�����2009��8���_ʼ�ķ��r�����ϝq����������������Ҫ���{�����߲�����ߡ�2010��1�£��������Ȟ鲻����40%��4����ߵ�50%������Ҏ���J�����ʲ��õ��ڻ������ʵ�1.1����������2011��1�£�����Ժ�ٴγ��_�ļ��������������ٴ���ߵ�60%�����S�����r���L�»��Լ��������Љ����^��2014��9�£������_ʼ���ɶ����J��l����Ҏ����������1��ס�����ѽY������ُ���J��ļ�ͥ������ƾ�ס�l���ٴ���Ո�J��ُ�I��ͨ��Ʒס�����y�ИI���ڙC�����������J�����ߡ�����������������30%���ĵط��������棬���������ķ��J�l�����A�ϣ��ɸ����L�U������ȣ���˸��������J���������O����һ��

������2����ُ����

������ُ���߿���ֱ�ӿ��Ʒ��خa������ُ����Դ��2010��4����Ժ�l���ġ��P�ڈԛQ���Ʋ��ַ��r�^���ϝq��֪ͨ����Ҏ�����ط����������ɸ������H��r����ȡ�R�r�Դ�ʩ����һ���r�ڃ���ُ���ה�����������9���Ƴ����w����ُ���t�������ؑ�����ͥ��ُ2��������ؑ�����ͥ��ُ1�ף�����Ҫ���г��^1���U�{�籣���C�����S�����Ϻ����V�ݡ����ڵȳ��ж���m�l������ُ�����һ݆���خa�{���У��г��^31�������Ƴ���ُ���ߣ��γ�һ݆�ܼ��ķ��خa��ُ����

������3��؛������

����؛�����߲����nj��T�����{�����خa�Ј��������خa�����҇���Ҫ��һ��a�I����Ϣ���ʡ���Ϣ���ʲ��HӰ푾���ُ������ͬ�r߀Ӱ푷��خa�_�l�������؛���������{�����خa�������Ҫ���߹��ߡ����w������؛���������õ����r����һ���ĕr��������؛�žo�sδ������Ч���Ʒ��خa����؛�Ō���һ���܌������̼����á�

������4���{�����غ�ס�������Y��

����2006��5��29�գ�����Ժ���Ќ��{��ס�������Y�����Ƴ������_�½�ס���Y�������ġ�90/70�����ߣ�����Ʒס���Ŀ90ƽ�������µ�ס����e����Ҫ�_��70%���ϡ��ĵط��������{�����߁��������{�������ع����ǚv���{����Ҫ���ֶ�֮һ��

����3.���ط��خa�{����������

������1�������������J+��ُ���{�ط��r

����������2010-2011�����g�����ˡ����J+��ُ�����p�����ߡ�����ُ���棬�����Б�����ͥ��ُ2�������B�m�U�{5�����ϵ��籣���ķDZ��Б�����ͥ��ُ1������������ُ���ߏ�2011��2���_ʼ���к�һֱ�]�н���������J���棬2010���C�������J�����������Ͷ����������քe������30%��50%������2013��4�£��������ַ���������70%��

�������⣬�Ķ��Ռ����{�ط��r��2013��3�±����״Ό����ַ��{�뷿�خa�{�أ��������Dס�����õ�20%�������ö����M����Ψһס������������

����ֵ��ע�������2016��9��30���Ƴ������J�����c֮ǰ������ͬ���˴����J����ͨ��ס���ͷ���ͨ��ס���M���˅^�֣�������������������35%��������ͨ��ס������������t������40%���������Ɔ���H��ُ�Iһ�ס�

������2���Ϻ����m�r�{����ُ�˜�

�����Ϻ���2011��1���_ʼ��ُ�����Б�����ͥ��ُ2�ף��DZ��Б�����Ӌ�U�{1�����ϵĂ������籣�ļ�ͥ��ُ1�ס��S��քe��2013��11�º�2016��3��ͨ�^����U�{�������籣���ޘ˜ʁ��o�s��ُ���ߡ����⣬�Ϻ�߀��2011���Ƴ��°桰���ėl���������ӏ���Ʒס���N�۷����䰸���ˡ��ӏ���Ʒס���Aӆ�О�O�ܡ��^�m�������ס���������ߣ��Լ��_չ���خa���o�Ј�������ε��ķ�����ݡ�

������3�����ڣ������{�����������^��

���������^�����2010��9�¾ͳ��_��ُ���t�������Б�����ͥ��ُ2�ף��DZ��Б��������ṩ1�꼰���ς������籣�C���ļ�ͥ��ُ1�ף��@һҎ��һֱ���m���������¡�����ُ����r�£�2016��1-8�����ڵķ��r���ϝq��12.7%���^�����r���^�~�s��ֱ�|����Numbeo���������Դ˱����£�3�º�10����������U�{�������籣����5�꼰���ϣ����Ҍ����Б���������ʿ��ُ1�ס����⣬��������Ҳ��ߵ�70%���ĸ����ЙM�ȁ��������ڵĽ�������{�����������^���ڱ������Ϻ���

������4�����ݣ������Ї�����ُ

����������2011��3�¼�����ُ��飬��ُ�����^���c�������Ќ���������ُ2�ײ�ͬ�������Б����ͷDZ��Б����U�{����1�����ϵļ�ͥ����ُ1��������2014��8�½����ُ��

������5�����ݣ����J����Ҫ����

������݆��ُ�У�������2011��2���_ʼ������ُ�����m3��룬��2014��8�½Y����ُ���˴��ڽ���9���؆��ˌ��DZ��Б����ļ�ͥ��ُ1�����ߣ��������Ʒ��r�����к��ݵķ��r��1-8���ϝq��13.1%����70�����г�����������9��������ُ���������l�lͨ�^��׃�������ȁ��{�ط��r����2010��1�µ�2016��9�����g������8�θ�׃�����������������40%��u��ߵ�70%�����S�����r���䣬�����{��20%�������ӵ�2016��9�µ�50%��

������6���Ͼ���������ُ1�ף���e�����J

������һ݆���خa�{���У��Ͼ���2011���_ʼ��ُ�����Б�����ُ2�ף��DZ��Б�����ُ1�ף�2014��2��29������ȡ����ُ�������J���߷��棬�����J�������͞�30%�������J�������͞�60%��

�����Ͼ���2016��10��5���_����һ݆��ُ���J������ُ�����ϣ�Ҫ�������������x������ُ1�ף�������F���x���I�������������J�����ϣ������Ͷ��������F��e�����J�������������o���Jӛ䛣�������������30%���������з��Jӛ䛵����oס���ľ���ُ�I�����������������õ���50%��������1��ס���o���Jӛ䛻��J��߀����Ո�������������õ���50%�����ړ���1��ס��������ُ���J��δ�Y�壬��Ո������������{���鲻����80%�����ړ��Ѓ�������ס���ľ����ͥ����ͣ�l���̘I�Ԃ���ס���J�

������7���Ϸʣ��H���Ѕ^��ُ���Ӵ����ع���

�����Ϸ���һ݆���خa��ُ�����Ǐ�2011��3��31����2014��8��1�գ����Б�����ُ2�ף��DZ��Б�����ُ1�ף��������Ȳ�����30%���������Ȳ�����50%��

�����Ϸ���2016��10��2���_���@һ݆�ķ��خa�{�أ�����ُ�����ϣ��H���Ѕ^��ُ�����J�����M�в�e�����J��������������͞�30%�������ͥ����1��ס���ҟoُ���J��ӛ䛣�������J��ӛ䛣�������1��ס��������ُ���J���ѽY�塢�o������1��ُ���J��ӛ䛵ģ���Ոס���r������Ⱦ���40%�������ͥ����1��ס��������ُ���J��δ�Y�壬����������Ȟ�50%��

�������⣬��݆�Ϸʵķ��خa�{������߀�������ع������ߣ�Ҫ���Mһ���Ӵ��ס�õأ����Ծ�ס��������ס�õأ��������ȣ�������Ѕ^�ٹ���5000����ס�õأ�����ȫ��ȫ�о�ס�õع�����10000�������Dž^��90ƽ����������С�����½���Ʒס��ռ�Ȳ�����50%���ԝM����������������

������8����h���^������ُ�����ؑ������J����ُ

������h��һ݆��ُ���J�_ʼ��2011��2��23�գ��Y����2014��9��24�գ����w�����c�������Ѕ^�e����

����2016��10��2�գ���h������һ݆��ُ���J���ߣ��������߃��ݣ��H�����������h���~�ڡ��hꖡ��������ɽ����ɽ�^���|���¼��g�_�l�^���������g�_�l�^(�����h�υ^)���|�����B�����L���^�Ȳ��օ^��ʩ��ُ���J������������͞�25%��ͬ�r���ڱ��ؑ����������J����ُ�����߲��]��Ҏ�����ؑ�����ͥ��ُס�����������nj����ؑ��������ُͥ�I������ס��ֹͣ�J����DZ��Б�����ͥ����ُ���ף��Ҷ���ͣ�J��

������9���B�T��10��5���؆���ُ

������һ݆��ُ���У��B�T��2010��10���_ʼ��ُ��ԭ����ֹ���ڞ�12��31�գ����B�T�������m����ُ���ߣ�һֱ��2015��1�¡�

�����B�T�ڽ���10��5̖�؆�����ُ���ߣ���ُ�I180ƽ�������µ�ס�������M����ُ�����б��ؑ����ļ�ͥ��ُ2�ף��DZ��Б����ҿ���2�꼰���ϵļ{���C���ļ�ͥ��ُ1�ס�����B�T���r���ϝqҲ�dz����ۣ�1-9���ϝq��28.95%������ُ��ͬ�r���B�TҲ����˶����J�����ȣ�����ͨ��ס��������60%��������ͨ��ס��������70%��

������10�����10���_ʼ���������ُ���J

�����ڽ��v1-9�¸��_20%�ķ��r�ϝq������ڽ���9��30�վͳ��_����ُ���t����Ҫᘌ��DZ��Б�����ͥ��ُ1�ף����Ҍ��DZ��Б�����ͥ�����J���������Ҫ����40%���@�����е�ֻᘌ�����˵����J���ߡ��c��һ݆��ُ��ȣ����˴������������ɡ�2010��10�³��_����ُ���ߣ��oՓ�DZ��Б�����ͥ��߀�ǷDZ��Б�����ͥ����ُ1�ס�

������11��ʯ���f�����ܼ�����ُ����

����ʯ���f���r�ڽ���1-9�µı������^�ߵĝq�����ϝq��12.6%��������10��11�գ���δ�؆���ُ���ߡ�ʯ���f��݆��ُ����2011��2�µ�2014��9�£������Б�����ͥ��ُ2�ף��DZ��Б�������1�������U���C���ļ�ͥ��ُ1�ס�

�����ɴη��خa�{�صĮ�ͬ

�����Y����һ݆��ُ���J���ߵij��_�����l�F�ɴ��{����һ������ͬ�c�Ͳ�ͬ�c��

������ͬ�c�����������������{��

����1.��������ُ���J��������{��

�������Y���f��݆�ķ��خa�{�����ߣ����r�q���^�ߵij����У��^�ٳ����ἰ�Ӵ����ع����������Ԃ�����ͨ�^��ُ���J�M�������{����

����2.��ُ���߾������@�����������c

��������һ݆��������ُ�{�����ߵĕr�g�c��������������м�����ُ��������2010��10�µ�2011��3���@һ�r�g�Σ��@�r���Ƿ��r���ڵ������ڡ����˱��ϏV��������傀�����⣬�������ж���m���Ļ��|ȡ������ُ���ߣ�����ȡ����ُ�ĕr�g�c������2014��9�����ң��˕r�Ƿ��r���M����ڡ�

������ͬ�c���{�����ȡ�؛�ŭh����ͬ

����һ��������ُ����

��������һ݆���خa�{���У�һ�������ЃH�����^�����������бȣ���ُ���߸��Ӈ���Ҫ��DZ��ؑ��������ͥ�U�{5�������籣���������ж����H��һ�꣬�Ϻ��������m��֮�����վo��ُ�l��������2011����ُ�r����ؾ����籣Ҫ��Ҳ�H��һ�ꡣ���˴���ُ���Ϻ������ھ��������ؑ���ُ���T���������{�籣�����������������꣬���ȏ��ڶ����������С�

����2.�{�����Ȳ��

�����c��һ݆����ُ�ה�����������һ���С��ķ�ʽ��ͬ����݆�������{�،���ͬ��r�M���˲�����{�ء�һЩ���Ќ��x���I�����u�f���I�·���������ƣ��籱�����Ͼ��ȵ،������I������ُҪ�������Ϻ�����ͨ��ס���ͷ���ͨ��ס��������Ҫ��ͬ�����ڡ��Ͼ����Ϸʵȵ،��������ȡ��������Ⱦ��M���˲����Ҫ�Ϸʡ���h�ȵH�����օ^��ʩ��ُ�ȵȡ�

����3.�c��һ݆؛�ŭh����ͬ

������݆22�����еķ��خa�{�������c��һ݆2010-2011����{�����ߵ�؛�����߭h����ͬ����һ݆��2010��10���_ʼ��2011��7�£�����5�����{1�������J���ʣ���5.31%��ߵ�6.56%���o�s��؛�����ߴ���������خa�{�����ߵ�Ч����

������ǰ؛�����߷��������ڛ]�д�Ҏģ���ɺ;o�s�Ŀ����ԣ�ͬ�r��ǰ������̎�ښvʷ��λ���y���wϵ����������Ȼ�^���ԣ�����@�N؛�����߱����£���݆���خa�{������Ч�����ܲ���2011����ôͻ����

�����{����

������Ҫ�����{��Ч��

������1�����������H���J��ُ���߷����^��

����2010��4�¡�2011��3�µ���ُ���J���_����һ���·��r���پ��_ʼ�ž��������Ϣ���ʵ�؛�žo�s���ߣ�Ч������ҊӰ��7���º����������Dؓ����݆�����»�һֱ���m��2012��2�¡�

����2011��11���_ʼ���ʽ�Ϣ���ڌ��ɵ�؛�����ߴ̼��£�2012��3�½����_ʼ��խ��2012��12��������ؓ�D������1.6%���S����������һֱ���m��2013��11�¡�

�����挦���r�ٴλ�����2013��4�£��������خa��ُ���J�������������������70%���@����ُ���ߵı����ͬF��������ƣ��������L�r�g�o��Ҏģ�̼����߳��_�����߳��_�r�����^�m����������c��2013��11�£�����ͬ������20.1%��12�����ٲ��_ʼ�»������ߕr���s8���¡��s17���º�2014��9�£��������rͬ�����ٞ�ؓ��-2.40%������݆�����»�һֱ���m��2015�����

����2015��2�£��������ַ��r��ͬ�����ٞ�-4.1%��3�£������н��Ͷ���������40%��ͬ�r��؛�Ō��ɵ������£����·��r�����_ʼ��խ���ɂ��º���ؓ�D����2015��5�� �����ַ��r������3.50%���S��һֱ��������څ�ݣ�2016��4�®���ͬ�����ٞ�37.20%��

������2���Ϻ�����һ݆��ُЧ���^�ã���݆���]Ч��

����2011��1��31�գ��Ϻ��г��_���خa��ُ���J���ߣ����߳��_�r�Ϻ��з��r������؛�žo�s��Ӱ����ѽ��_ʼ�»������_��2�·��r������1�µ�2%�½���0.5%���mȻ֮������ȷ��r�������л����������w�����»�څ�ݣ�2012��2�£����r���������Dؓ����݆���r�����»���2012��7�£�-1.6%����

������2011��11���_ʼ�Č���؛�ŵĴ̼��£�10���ºr�������F��խ��һ���2012��12�£����r������ؓ�D����0.4%�����@݆���r��������һֱ���m��2013��12�¡�

����2013��11�£��Ϻ��О������Ʒ��r�^���ϝq���վo����ُ���ߣ����U�{�籣��������һ����ߵ����ꡣ2014��1�£����r�����_ʼ�ž���2014��9�£����r�����_ʼ��ؓ��-0.1%������݆���r�����»�һֱ���m��2015��3�£�ͬ��-2.4%����

����2014��6�£����ЏĶ����_ʼ؛�Ō��ɣ�2014��11�½�Ϣ��2015��2�£�����ȫ�潵�ʡ��Ľ�Ϣ�_ʼ���𣬴�݆؛�Ō������õ����r�ϵĕr�������3-4���¡�

����2015��5�£��Ϻ����rͬ��������ؓ�D�����S�r���m�ϝq��2016��3�£��Ϻ��д���վo��ُ���J���ߣ����ǎ��]��Ч�����Ϻ��з��r���ٳ��m������8�®���ͬ��34.4%��

������3�����ڣ�����ُ���J�ķ����^��

����2010��9�£������г��_��ُ���J���ߡ��ɂ��º����ٷž����傀�º��ٴ������������Ȳ����S����䣬2012�꿂�w���ٞ�ؓ��ֵ��ע����ǣ������Џ�2010���°�����2013����Ѯ���ڷ��r�q���������r�߄ݱ��^ƽ����

������2011����_��؛�Ō��ɵĴ̼��£�2012��ף����ڷ��r�����_ʼ��ؓ�D����2013��7�®���ͬ�������_��10%���ϣ�2013��11�£������Ќ��������������70%�������º������_ʼ�½�����݆�����»�һֱ���m��2015��3�£�0.4%����

����2015�꣬��؛�Ō��ɵĴ̼������ڷ��r����ϝq������ͬ����������_��60.5%��2016��3�£�����3�¸��������ُ���J���߳��_֮���������_ʼ�»�������̎��30%���ϵij������م^�g��

������4�����ݣ��������J������؛������������{��Ч���^��

����������Ҫͨ�^���J�����r�M���{�������2009���_ʼ��ͨ�^�{�����������{�����خa��������Ч���Ͽ����H���J���ߣ���؛�žo�s���߷�������r�£��m�����������µĕr��������ȡ�����@��Ч������2010����ُ���J��ʩ���ݵķ��r���ُ�2011��������_ʼ�»���2011�����2013������r���ٽ���ֵؓ��2011�����2012�����н�Ϣ���ʺ�2012���°��꺼�ݷ��r���F��������������2013��11����߶���������70%�������F�ϝq���^�ķ��r�ٴδ���ȥ��

����2014��8�£���ُ�����2015��2�£����J�����_ʼ��u���ɣ���ό��ɵ�؛�����ߣ����ݷ��r�_ʼ����ϝq��

������5�����ݣ����r���m����ؓ���L

����������һ�����خa�{�ص���������2011��֮�rꎵ�4�ֱ꣬��2015��ų��F���������댢2010����������аl���Ľ��ڬF������m���ߴ�ʩ���{�顰���ݽ��ڸĸ����Ҋ�@����һ��żȻ��������

����������2011����ُ�����^���c�������Ќ���������ُ2�ײ�ͬ�������Б����ͷDZ��Б����U�{����1�����ϵļ�ͥ����ُ1����

��������ُ���_�r�������з��r�����ѽ��½���������10%���ϵĸ����م^�g�����߳��_���������ٴ���ž�����17.20%�½���8.5%��6���º�ֵؓ����ͮ��½���-10.7%��2014��10�£���

����2014��7�£����ݽ����ُ��������؛�Ō��ɵ�����£����r����Ҳ��5���º�ų��F������խ��ؓ����һֱ���m��2015��10�¡�2015��11�£����r������ؓ�D�����S�֮���ͬ��3%���ҵķ������L��

������6���Ͼ�����؛�����߲����^��

�����Ͼ���һ݆��ُ���߳��_�r�����r�����ѽ���؛�������վoӰ��ѳ��½�څ�ݣ��o�s��؛�����ߕr���s3-4���¡�

������ُ���_�����Ͼ����rͬ������0%����ُ���߳��_�����Ͼ����rͬ������-0.1%�����ڃɂ��º�2011��5�·��r���ٲ������������F�˼s5���µ�С���ϝq���S���^�m�½���

����2011��11���_ʼ���ʽ�Ϣ������4���Ͼ����r�����_��ԓ�r�g������c��-5.8%�����S����խ��2012��12�·��r�����_ʼ��ؓ�D������݆�ϝq���m��һ�����ҡ�

����2014����Ͼ����r�����_ʼ�½���9���Ͼ������ُ��11�����н�Ϣ��2015��6�£��Ͼ����r�����_ʼ����������߆���ͬ���ϝq26.4%��

�������w�������Ͼ����r��؛������Ӱ��^���o�s��؛�����ߕr���^�̣��s3���£������ɵ�؛�����ߕr���t��6�������ҡ�ͬ�r���Ͼ����r��؛������׃���IJ�����Ҳ�^��

������7����h���^�y������ُ���JЧ����؛�����ߕr��6����

����2010��1���_ʼ��؛�žo�s����h���r�Ă�����������6���ºr���ٲ��_ʼ�½���2011��2�£���h�_ʼ��ُ�����r�����^�m�µ�څ�ݣ�ֱ��2012��4���_������c��-1.3%����

����2011��11�������_ʼ��Ϣ���ʣ��s5-6���ºr�����_ʼ������12���ºr������ؓ�D����

����2014��9�½����ُ����ُ������]����ֹ��h���r���ٵ��Mһ���»���2014��11�£����н�Ϣ��2015��3�£����r������խ���r���s5���£�9�£�������ؓ�D����

������h���r��؛�žo�s��؛�Ō��ɵĕr������5-6�������ң��S؛������׃���IJ���Ҳ�^��

�����Ĕ����к��y������ُ���J���ߌ���h���r������Ч��������һ݆��ُ���_�ڷ��r�����½�֮�H���������ُҲδ�ܾ��ⷿ�r�����»���

������8���Ϸʣ���݆�{�ط��r��؛�žo�s�ĕr���^�L

������2010��1���_ʼ������Ϣ֮�Ϸʷ��r��Ȼ�^�m�ϝq��ֱ��2011��1�����ٲ��_ʼ���䣬؛�žo�s�r���s12���¡�

�����ڷ��r����֮�H��2011��3�ºϷ�현��Ƴ���ُ���J���ߣ��Ϸʷ��r�����^�m�»����@һ݆�����»�һֱ��2012��9�²��_������c��-4.6%����

����2011��11�£�؛���_ʼ���ɣ���δ����ֹ�Ϸʷ��r�^�m�µ���10���º����ٲŬF������һֱ���m��2014��һ���ȣ��S�������֬F�»���

��������һ݆�{�������У��Ϸʷ��r��؛�����ߵĕr�����^�L����10-12�������ҡ�����݆��Ϣ���ʌ��Ϸʷ��r�Ĵ̼����Ås�ܿ죬2014��11�½�Ϣ��2015��3�·��r������խ��2015��9�������D����

������9���B�T����ُ���J���Üغͣ������ُ����Ч�����@

�����B�T����ُ���J������2010��10���_ʼ���У����ڏB�T�ķ��r���L�ʃH��2.9%���^9���½�1.8%������ُ���J6���º��r�ϝq����߀������ߣ���2011��4�µ�-0.8%������7�µ�4.7%���S��һ·�½���2012��8�µ�-1.8%����Ҋ��ُ���J���B�T�ķ��r���L���Üغ͡�

������ֵ��ע����ǣ��ڽ����ُ�����������@Ч�������S���@һ�r�ڽ��ʽ�Ϣ�Č���؛�����ߣ��B�T��2015��1�½����ُ���ڌ����{�������Ƴ�3���ºB�T�Ķ��ַ�ָ��ͬ�Ⱦ��|������һ·�ϝq����Ҋ�ڌ��ɵ�؛�����߭h���£����r�������ُ�Č������߷�ӳ�`����

������10����������J��ُЧ�����@

����������ُ���J����Ҳ�_ʼ��2010��10�£��˕r؛��������̎�ڲ���o�s���^���С��ټ���������ُ���߸���������r��Ӱ�Ҳ�������@���ڌ�����ُ���ߺ��ַ��r��ָ������һ·�½�����2010��10�µ�3.7%һֱ�_��2012��3�µ�-3%�����⣬�����ُ��Ч���c�B�T��һ�ӣ����r�������@��

������11��ʯ���f�����J��ُ�������ò����@������Ч���@

����ʯ���f��2011��2�����J��ُ���rָ��ͬ��������4������������ߣ����S�����½�����2011��7�µ�3.7%��һֱ�½���2012��7�µ�-5.1%����Ҋʯ���f��ُ���J���17���º��r�_���ȵס�

���������ُ֮��ʯ���f���r�c�������г����߄ݻ���һ�£����r�����ڽ��v��һ�Εr��֮�������

�������Y

�����Y�ϸ��ط��خa�{��Ч����ȫ��70�ǵĔ��������Կ�������ȵķ��خa�{�������܌����خa�r���������������ã�����һ���ĕr���ԣ����ⷿ�خa�{�����ߌ����r��Ӱ�߀���������c��

����1���{�����o�Y�������r���r����

���������l��90/70������һ��{�����o�Y�������ߣ�ԓ���߳��_�r���ڳ��F���䣬���ܿ����^�m������

����2��؛�����߲����ǛQ�����أ��r��3��������

�������w������؛�Ō���һ����̼����r�������r��3�������ϡ���2011��ķ��خa�{���У�؛�žo�s���������r�ĕr�g����ж�������3-12����֮�g��

��������Ҫע����ǣ�؛�žo�s�����܌����Ʒ��r�^���ϝq�Q���Ե����á�������خa������ʢ��؛�žo�sҲ�y�Ը�׃�ϝqڅ�ݣ���������خa������ԣ�؛�žo�s�������r�»����������á�������2005����2007�꽛���^��r�L�r�g����Ϣ���ʲ��]�����Ʒ��r�ϝq��������һ݆���r�{���У�؛�žo�s������һ�������е�Ч��ʮ�����@������ُ���_֮ǰ�����r����؛�����ߵ�Ӱ����M������ͨ����2013��-2014���g��؛�ŷ������o��Ҏģ�̼����ߣ�Ҳ�����˲��ֳ��е�ُ������֮����Ч����e�ܴ��ԭ������2005��-2007���g��Ϣ�����ƽ����^�ᣬ��2011����{���ڽ���Σ�C֮��������ԣ�؛�žo�s�Ǟ���������Σ�C���Ɍ��µ�ͨÛ���������{�����w�������˕r؛�žo�s�����خa��I�Ĵ���^���ַ�����F�Y��朔��ѵ��L�U�����������{�·��r�����w���rҲ�S֮�µ���

����3���H��ُ���J����Ч�����ޣ��r����һ

����2013���ڷ��r���غ�س��_�������^��������ُ���J���ߡ��@һ���g�������L�r�gδ�M�д�Ҏģ��؛�Ō��ɲ�������70�ǔ����������H��ُ���J���ߴ��ڼs�������ҵĕr�����ڸ���Ҫ���еČ�ʩ�^���У��r���L�̲�һ�������������վo��8���²ų��F�����»������ڕr����3�������ҡ�ͬ�ӽ����ُ���J�ڛ]��؛����������£�Ҳ����һ���ĕr�������������߽����5���²ų��F���خa�r����խ��

����4��؛��������Ϸ��خa�{������Ч���^��

���������͵��{�������܉�ȡ��һ�����Ʒ��r�^���ϝq��Ч�����H؛�žo�s�̓H��ُ���Jһ�����һ���ĕr��������2010����2011����{���У����m��؛�žo�s��ϲ�����������ُ���J�����ڸ��ؾ�ȡ���˲��e��Ч����һֱ��2012�꽵�ʽ�Ϣ֮ǰ�����r���پ��ڲ����»��������Bһ�����ж����F��ؓ���١�

������Ӳ�ſ��Ѓ��棬�@һ�M�������Ʒ��r�^���ϝqȡ���^��Ч����ͬ�r��؛�Ō��������ُ���J�ɽ�Ҳ�܌����r�ϝq���ҵĴ̼����ã���2015������ķ��r�ϝq�����У���؛�����ߺ��{�����ߵ������£��B���Ɍ��w�����Y�a�������»����µ��Y�a�ģ���ط��r���F���������ϝq��

�������w��������Ҫ���������Ч���Ʒ��خa�r���^���ϝq���ڿ�������ԕr����ُ���J���؛�žo�s���{��Ч�����ѡ�

����5�������ړ��n�����{���L�U������ע���^����Ļ����L�U�c

������Щ�о����n���خa�{�������վo�����Ʒ��خa��ĭ�Ķ����l�����ϵ�y���L�U�����Ǐ����ߌ����ϣ��@һ���n�@�������ࡣ���خa�Ј����\�кͺ��^�����\��ϢϢ���P����70���г��еĔ������������خa�r�������D����ؓ���خa�r���_ʼ���|�µ�������ȵķ��خa���߾͕��m�r�ɽ������r�֕����F������

������플��OӋ�^��ȫ��������һ���IJ������֮�r�������خa�L�U�ē��n���S���۽����^�����ϣ������`Ҏ�Y��ӿ�뷿�С��خa�_�l��I�����������Թ������н�C�����`���`Ҏ�О�ȣ���ǧ��֮�̡��еġ�ρѨ��Ҳ������������ҕ��

�������߹��������Cȯ�о�Ժ���^�M�����Ľ������ڙ��D�d

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- 2025�����ؔ���l�������a�N�s1000�|Ԫ

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- �Y���Ծoƽ�����I�a�Ј�����������

- �ٸ�6#�´��ߴa��ǧԪ�t���������Ϳ��������

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- ���X��λ��ʎ���L���Ծ����Н���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2