-

2016��ǰ������ˮ���Ј��r�a(ch��n)�����ټ��ИI(y��)������r����

2016/11/6 10:57:13����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��2016��ǰ������ˮ���r��ʬF(xi��n)�ȝq����ٷ����߄ݣ���ֹ9�µף����꽨���W(w��ng)ˮ���r��ָ��(sh��)��ȥ��5���ԁ��״�ͻ��300��1-8��ˮ��a(ch��n)�����ٳ��m(x��)�ž���������������խ���Ј�����(y��ng)�½�������ú�r����������չ���ļ��ȣ��C�Ͽ��]���^�漰�Ј��������r��������2016��ǰ������ˮ���r��ʬF(xi��n)�ȝq����ٷ����߄ݣ���ֹ9�µף����꽨���W(w��ng)ˮ���r��ָ��(sh��)��ȥ��5���ԁ��״�ͻ��300��1-8��ˮ��a(ch��n)�����ٳ��m(x��)�ž���������������խ���Ј�����(y��ng)�½�������ú�r����������չ���ļ��ȣ��C�Ͽ��]���^�漰�Ј��������r�����꽨���W(w��ng)���Y(ji��)�϶��ԺͶ����ķ�����ˮ����^���M�����r��^(q��)�g�o���A(y��)����

����һ��ˮ���r���ȝq����ٷ���

������(j��)���꽨���W(w��ng)�O(ji��n)�y��(sh��)��(j��)�@ʾ����ֹ9��30�գ����꽨���W(w��ng)ˮ���r��ָ��(sh��)��309.79���^������ĩ�ϝq15.74%���^����ϝq19.80%���^ȥ��ͬ���ϝq19.21%���^2014��ͬ�ڸ��c�½�4.54%��

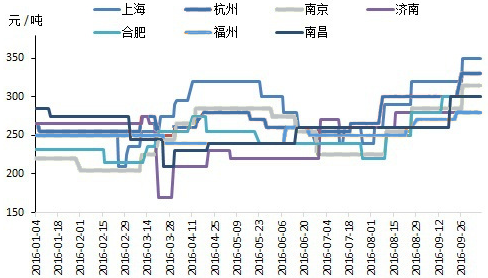

2014-2016��ˮ���r��ָ��(sh��)�߄�

����2016��ˮ���r����������m(x��)������ĵ��ԣ�3���_ʼ�Ј�������uጷţ��A�|�^(q��)�����@¶�r���ϝq��̖��ͬ�r�����^(q��)�e��ͣ�GЧ�����ã��r��̎��������λ���S���^(q��)����e��(f��)�����Ј�����֏�(f��)���ã�������ǰ�ڵ��Եăr����A(ch��)�ϲ������{(di��o)�r��ˮ���r��ָ��(sh��)���F(xi��n)������5���_ʼ��ȫ��ˮ���r��ʬF(xi��n)���������B(t��i)�ݡ�6���Ϸ���^(q��)�_ʼ�M��÷�꼾��(ji��)��ˮ������ƣ������������Լ��ɺ��^(q��)ˮ���r����в�ͬ�̶��µ�������ˮ��ָ��(sh��)���ߵ͡�8����G20Ӱ푣��A�|�^(q��)ͣ�a(ch��n)��r�^�࣬�Ј�����(y��ng)���F(xi��n)����»���ˮ���r�F(xi��n)ȫ���ϝq�����ϡ����ϡ������Ј����q���A�����|���t�����S��(w��n)��9��G20Ӱ���u���ˣ����Ј�����������ů�����|���^(q��)��u�M�뵭�����Ј����镺��(w��n)�⣬�����^(q��)ˮ���r����Ȼ̎������ͨ����

2014-2016������ˮ���r��ָ��(sh��)�߄�

�����օ^(q��)���Ј��������A���^(q��)3���ԁ�����I(y��)�Ɲq��ˮ���r����m(x��)�q��,�M��6�º����Ї�-�Ж|�W�ط��I(l��ng)��(d��o)�˕��h���_Ӱ푣���ɽ����߅�^(q��)ͣ����ͣ�a(ch��n)��ˮ�����rͣ�N���r���Ɲq�䌍��r�����룬�µ�������Ӱ푃r�����Ʉ��E��7�µ����ھ���һ��ˮ���S�҈�r���{(di��o)��ˮ�����σr�����Ɲq��30-40Ԫ/�����S���M�뷀(w��n)�r�A�Ρ�9�µ��Ј��������أ������ȵ^(q��)����ˮ���r�����Ȍ��F(xi��n)50-60Ԫ/�������q���ܴ�Ӱ푼��|��ˮ����I(y��)�A(y��)ӋҲ���䌍�q�r��

�����|���^(q��)����e�����a(ch��n)��(zh��)��Ч���^�ã��r�������@���{(di��o)�����̶ܹ��Y�a(ch��n)Ͷ�Y�����خa(ch��n)Ͷ�Y����Ӱ푣��|����ʡ���_���M�Ȳ��ѣ��Ј�����ƣ����ˮ���r��һֱ̎�ھS��(w��n)��B(t��i)���]�Ќ��F(xi��n)�ϝq��Ŀǰ��Чʩ�����Ѳ���ɂ��£��������ԟo���@�s���E��������u�M�뵭����ˮ���r���Է�(w��n)������؛�\�������Ј��]�����@Ӱ푡��ļ�����I(y��)��m(x��)�_ʼͣ�G�A�Σ����ڃ�(n��i)�r���y�����@���ӣ�

���������^(q��)ˮ��������������3�����w�Ɲq���Ј������������ƽ��(w��n)��8���r(n��ng)æ�Y(ji��)���������ů��������ຣ�����C��Ҫ�^(q��)ˮ���r��ƽ���ϝq20-30Ԫ/�������{(di��o)�����g�N���o���@������9������Ѯ�ԁ�����D(zhu��n)�ã�ʩ�����������ӣ�ˮ���r�����w�ϓP�����ڃ�(n��i)�Է�(w��n)�r������

�������ϵ^(q��)5�V�|����(d��o)��I(y��)ˮ�������Ј��r�F(xi��n)���@�Ɲq���ɺ������(w��n)С�ӣ��������r��ʷ�(w��n)���е�څ�ݡ��V�|�^(q��)�����������Ǵ�S��6����Ѯ�_������݆���{(di��o)������6���ԁ����r(n��ng)æ��������T������Ӱ푣�ˮ�������½��^�����@���r�������½���7��������Ӱ푣����ϵ^(q��)ˮ���N���½����ɺ��Ȟ���ء�8��ˮ���r�����w�ʬF(xi��n)�q�ݣ��ɺ���������ʡ���{(di��o)�����Ȟ�e�O���ɏV��������ƫ����9�³�������ƣ��Ӱ�ˮ���r����F(xi��n)�µ������ИI(y��)���w�����r��q�ݲ�׃���ɏV�^(q��)ͣ�G�ޮa(ch��n)�����q�r���µ^(q��)���F(xi��n)�r�����w�ϝq���ό����V�ݡ����ݵȵؾ����F(xi��n)10-50Ԫ/�����ȵĝq���������^(q��)�����������F(xi��n)���q��

�������ϵ^(q��)�ϰ������w���F(xi��n)ƽƽ���M��6�£���������Ӱ��Ј�����څ�������r�����{(di��o)������ˮ���r��������@�����F�^(q��)������w����(w��n)�������Ј����F(xi��n)�������ţ�������c�Ŀ��m(x��)���ӣ���������^�á�8��ˮ���r���ձ����{(di��o)��ǭ�С�ǭ���^(q��)ˮ���r���՝q20Ԫ/��������ˮ���r�����w���F(xi��n)30Ԫ/���ĝq����9�µ�������������ӣ�����\�M��ԭ���σr���ϝqӰ푣�ˮ���r����F(xi��n)���@���{(di��o)�����ϡ�����ȵ،��F(xi��n)30-50Ԫ/�����ȵ��ϝq���A(y��)Ӌ�����Է�(w��n)�r������

�����A�|�^(q��)�ϰ��ꌦˮ�����σr���M������݆���{(di��o)���S��r����uڅ��(w��n)���M��÷�꼾��(ji��)���Ј�����ή�s���r����m(x��)���У��������L���ǵ^(q��)����(d��o)��ǰ�ڵ��ϝq�������¡�8���_ʼ��G20Ӱ푴���eͣ�����F(xi��n)���Ј�����(y��ng)�»����@��ˮ���r�F(xi��n)���w���������9��G20ͣ�G�ޮa(ch��n)Ӱ���u���ˣ�������ɽ�|�Ј����e��ͣ�G�r��(w��n)�⣬�����Ј�ˮ���r�����w�^�m(x��)�����ϝq���A(y��)Ӌ��݆�ϝq�ڌ����m(x��)��10����Ѯ��

2014-2016���A�|�^(q��)P.O42.5ˮ���r���߄�

����1-8��ˮ��a(ch��n)�����ٳ��m(x��)�ž�

����2016��1-8�·ݣ�ȫ��Ҏ(gu��)ģ����ˮ��a(ch��n)��15.4�|����ͬ�����L2.5%�������^1-7����խ0.3���ٷ��c��8�·�ȫ������ˮ��a(ch��n)��2.2�|����ͬ�����L1.3%���^�������p���ȵ����L���օ^(q��)��������A���^(q��)�N����r���m(x��)���أ�ˮ��a(ch��n)����Ӌ������ߞ�7.99%����������ϵ^(q��)��Ӌͬ�����L6.52%�Լ��A�ϵ^(q��)5.18%���|�����A�����A�е^(q��)ˮ����Ӌ�a(ch��n)��������δ���^1%�������ٞ�ؓ�ăH�������^(q��)����ʡ�Ё�����1-8��ˮ��a(ch��n)����Ӌ���ٞ�ؓ��ʡ����10���������Ϻ�������������^5%���a(ch��n)����Ӌͬ���ϝq��ʡ�О�21�������кӱ��������������ϡ�����4��ʡ�������^10%���������f�����C�������cȥ��ˮƽ�����ஔ��

�������w������1-8�·�ȫ����Ӌˮ��a(ch��n)�����ٳ��m(x��)�ž������»�����������խ��8�¹̶��Y�a(ch��n)Ͷ�Y�����خa(ch��n)Ͷ�Y��(sh��)��(j��)������(w��n)�����E�����A(ch��)�����ι̣�����Ͷ�Y�A(y��)ӋҲ���y�ԾS�ָ������L�������Ј�������r�y�Ԙ��^��ȥ�a(ch��n)���΄���Ȼ������

2014-2016��ȫ��ˮ����Ӌ�a(ch��n)��������

����3��ԭ���σr���߄ݏ��ݣ�ˮ���ИI(y��)��������D��

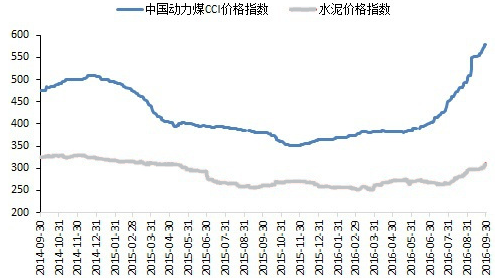

������(j��)���꽨���W(w��ng)�O(ji��n)�y��(sh��)��(j��)�@ʾ����ֹ9��30�գ�����ú�r��ָ��(sh��)��579Ԫ/�����^������ĩ�ϝq44.39%���^����ϝq58.41%���^ȥ��ͬ���ϝq52.37%����2016��2�¡��P(gu��n)��ú̿�ИI(y��)�����^ʣ�a(ch��n)�܌��F(xi��n)Ó���l(f��)չ����Ҋ�����_���ϰ����҇�ú̿���a(ch��n)�^(q��)�ĸ��Ҋ��Ч��ԭú�a(ch��n)�����F(xi��n)����½���ȥ�����r�Mչ���ã������Ј�����(y��ng)ƫ�o����ú�r�ײ������ṩ������֧�Ρ��������ϰ��꽛(j��ng)�����Љ������m(x��)�����I(y��)��������㣬�غ�����ú�Ј��������m(x��)ƣ�������w������������������δ���ơ������Ȅ���ú�YԴ���m(x��)�o������؛�r��һ·��(chu��ng)���¸ߣ��F(xi��n)؛�r��Ҳ���F(xi��n)����������

2014-2016�����ú�r��ָ��(sh��)�߄�

����4��1-8��ˮ���ИI(y��)����ͬ�����L18%��������ؓ�D(zhu��n)��

��������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)�@ʾ��2016��1-8�£�ˮ���ИI(y��)���F(xi��n)�N������5297�|Ԫ��ͬ���½�4%�������^�m(x��)С����խ��ȫ�ИI(y��)���F(xi��n)ˮ���������~185�|Ԫ��ͬ�����L18%��������ؓ�D(zhu��n)����8�·݆���ˮ���������~��48�|Ԫ���^�������L17%������������2016��ǰ8�����������ڶ����H����6�µ�����ˮƽ��1-8��Ҏ(gu��)ģ����ˮ����I(y��)�N�������ʞ�3.5%���^ǰ7�U��0.5���ٷ��c����I(y��)�����ޮa(ch��n)��һ����Ч�����Ե���ȫ��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)���I�I(y��)��(w��)����������5.66%��ˮƽ������Ŀǰˮ���ИI(y��)ӯ��������Ȼƫ�͡����ϰ�������ˮ����I(y��)ؔ����r�������A����I(y��)�\�I��r�����^���ИI(y��)̝�p��pС������I(y��)�g�ֻ��Ӵ��ݡ���������^��I(y��)��������ռ��������I(y��)������֮�͵ľųɣ�����(sh��)��С����I(y��)���Ј�����ƣ��Ӱ푣�ˮ��a(ch��n)�����N�����ۃr��̎�ڵ�λ���O(sh��)���\�D(zhu��n)�ʵͣ���(d��o)��ˮ��ɱ�������Ч���ͣ��ɱ��c�ۃr���죬̝�p��B(t��i)�y��Ť�D(zhu��n)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I(y��)현ݰl(f��)����S�U��

- ��һ�Σ��J��̎�����粿���U���I(y��)�����C����ͨ���J���w����

- ���Ǽ���ѭ�h(hu��n)��(j��ng)��+���Ƕ�Ʒ�ưl(f��)����/������С��I(y��)(li��n)����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�W(xu��)У��һУһ����

- �����Οᡱ��ʎ�Ї�

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I�N�T��

- ���̽��������a(ch��n)�I(y��)����

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј���Ҋ

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016��ǰ������ˮ���Ј��r�a(ch��n)�����ټ��ИI(y��)������r����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2