-

2017���Ї��t(y��)ˎ CMO���t(y��)ˎ������ИI(y��)�l(f��)չ�śr��������ּ��l(f��)չڅ��(sh��)�A(y��)�y(c��)����

2016/11/30 10:36:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ��CMO �I(y��)��(w��)��r��B��1��CMO�I(y��)��(w��)�����S����ˎƷ�Ј��������漤�ҡ�ˎƷ�O(ji��n)�����������(y��n)��ˎƷ�аl(f��)�ɱ����������Լ������ذ�����ˎ����������ķ���ˎ���Ј��_�������H��ˎ��I(y��)���R��Խ��Խ��Ľ�(j��ng)�I���������˿��Ƴɱ�������Ч�ʣ����H��ˎ����һ��CMO �I(y��)��(w��)��r��B

������1��CMO�I(y��)��(w��)����

�����S����ˎƷ�Ј��������漤�ҡ�ˎƷ�O(ji��n)�����������(y��n)��ˎƷ�аl(f��)�ɱ����������Լ������ذ�����ˎ����������ķ���ˎ���Ј��_�������H��ˎ��I(y��)���R��Խ��Խ��Ľ�(j��ng)�I���������˿��Ƴɱ�������Ч�ʣ����H��ˎ��I(y��)�x��(chu��ng)��ˎ���о����_�l(f��)�����a(ch��n)���N�۵ȘI(y��)��(w��)�h(hu��n)��(ji��)�M(j��n)�Ќ��I(y��)�ֽ⣬�������еIJ��֘I(y��)��(w��)����o�t(y��)ˎ��ͬ�о���I(y��)���t(y��)ˎ�����аl(f��)���a(ch��n)��I(y��)���t(y��)ˎ��ͬ�N����I(y��)�Ȫ�(d��)���Č��I(y��)�C(j��)��(g��u)���Ķ��γ����_�ź����I(y��)��(w��)ģʽ�����@�ӵ��ИI(y��)�����£��t(y��)ˎ���������(g��)�a(ch��n)�I(y��)朗l�ķֹ�׃�����ӌ��I(y��)��������(x��)������ˎ��Y�x�аl(f��)���R��ԇ�(y��n)��ԭ��ˎ���Ƅ�ί�����a(ch��n)�ӹ��ȸ���(g��)�h(hu��n)��(ji��)�Ⱥ���F(xi��n)��һ��������t(y��)ˎ����� ��(w��)��˾��

��������(j��)�t(y��)ˎ�������(w��)��̎���A�β�ͬ��һ��Ɍ��t(y��)ˎ�������(w��)�֞��ͬ���� �аl(f��)��CRO������ͬ�������a(ch��n)��CMO�����t(y��)ˎ��ͬ�N�ۣ�CSO�������У���ͬ�� �����a(ch��n)��CMO(Contract Manufacture Organization)��Ҫ��ָ������ˎ��˾��ί�У��M(j��n)�ж������a(ch��n)����(w��)���ṩ�a(ch��n)Ʒ���a(ch��n)�r(sh��)����Ҫ�Ĺ�ˇ�_�l(f��)���䷽�_�l(f��)���R��ԇ�(y��n)��ˎ�����W(xu��)������ϳɵ�ԭ��ˎ���a(ch��n)�����g�w���졢�Ƅ����a(ch��n)����ۄ���ᘄ����Լ����b�ȷ���(w��)����ͬ�����аl(f��) CRO��Contract Research Organization����ָ������ˎ��˾��ί�У������ṩˎ��l(f��)�F(xi��n)���R��ǰ�о����R��ԇ�(y��n)����ˎ �аl(f��)��ͬ���о�����(w��)���t(y��)ˎ��ͬ�N�� CSO��Contact Sales Organization����Ҫָ������ˎ��˾��������ˎ��˾�ṩƷ�����졢�Ј��ƏV�����˽����������P(gu��n) ϵ���N�۹����Ⱥ�ͬ�N�۷���(w��)��

������2��CMO�I(y��)��(w��)���̺���

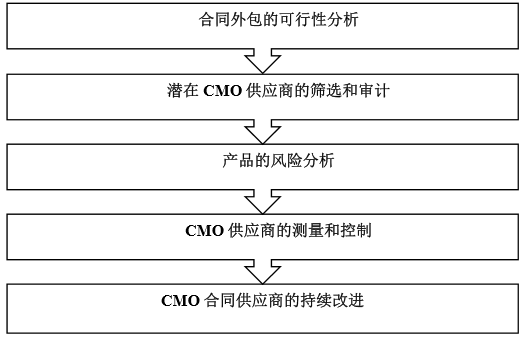

�������H��ˎ��˾�ڛQ���Ƿ�ij�(xi��ng)�I(y��)��(w��)�M(j��n)������r(sh��)��(hu��)�M(j��n)���м�(x��)�u(p��ng)�����u(p��ng)�������x���ͬ����������L(f��ng)�U(xi��n)�����Ϳ��ƣ���(hu��)��һϵ�Ї�(y��n)��Ĺ������̣�ͨ���� ������ͬ����Ŀ����Է��������ں� CMO ����(y��ng)�̵ĺY�x��CMO ����(y��ng)�̵Č� Ӌ(j��)���a(ch��n)Ʒ���L(f��ng)�U(xi��n)������CMO����(y��ng)�̵Ĝy(c��)���Ϳ��ơ�CMO����(y��ng)�̵ij��m(x��)���M(j��n)��

����1����ͬ����Ŀ����Է���

�������H��ˎ��˾�ڌ�(du��)�Ƿ�ij�(xi��ng)�I(y��)��(w��)����M(j��n)�п����Է����r(sh��)����˾��ؔ(c��i)��(w��)���T���Ј����T�����ɷ�Ҏ(gu��)���T���|(zh��)�����T���аl(f��)���T����ُ���T�����a(ch��n)���T�ȕ�(hu��)(li��n)�ό�(du��)�a(ch��n)Ʒ�ڸ�����̎���I(l��ng)���M(j��n)���u(p��ng)���������������ڌ�(du��)���P(gu��n)�a(ch��n)Ʒ������ɱ�������������δ���Ј��N���~���r(ji��)��څ��(sh��)�������Ј��ķ�Ҏ(gu��)Ҫ��څ��(sh��)���|(zh��)���L(f��ng)�U(xi��n)���\(y��n)ݔ�ɱ������g(sh��)�D(zhu��n)�ƌ�(sh��)ʩӋ(j��)������ˇ���̼����Ƶȣ�֮���ُ���T�_ ʼ���ҝ��ڵĺ�ͬ����(y��ng)�̡�

����2������ CMO����(y��ng)�̵ĺY�x�͌�Ӌ(j��)

�������H��ˎ��˾���x���ͬ����(y��ng)�̕r(sh��)���ں�Ҏ(gu��)�ėl���¸��A���ڌ��ҿ��ԝM������a(ch��n)Ʒ���ԡ����g(sh��)���ܵ�����Ҫ�����L�ں�����������εĺ�ͬ���� �̡����ڴˣ���ˎ��˾��(hu��)��(du��)��ͬ�����̏����ׂ�(g��)�����M(j��n)���u(p��ng)����

�������u(y��)һһ�����I(y��)���֪���ȡ�ؔ(c��i)��(w��)��r��FTE ���о��ˆT��ȫ�r(sh��)�s��(d��ng)��(sh��)�����ʡ��g���M(f��i)��ˮƽ����(du��)֪�R(sh��)�a(ch��n)��(qu��n)���J(r��n)ͬ�ͱ��o(h��)���ȣ��Լ���Ҫ�ɖ|����P(gu��n) ϵ�� ���a(ch��n)�ͼ��g(sh��)����һһ�����аl(f��)���O(sh��)����O(sh��)ʩ�����a(ch��n)Ҏ(gu��)ģ�����������֡��� ��(y��ng)朵Ĺ�������(j��)����ӵĽ���ˮƽ���Ļ���������(sh��)�H��(j��ng)�(y��n)��

������Ҏ(gu��)���|(zh��)��һһ�����Ƿ���Ŀ��(bi��o)�Ј������a(ch��n)�S���C���Ƿ�ͨ�^ GMP ���� �îa(ch��n)Ʒ���a(ch��n)����Ҏ(gu��)����,�|(zh��)���� EHS �wϵ�Ľ�����r�������ˆT�ı������Y�v��r��

��������(w��)����һһ��������λ�ã���ͨ�ı����ԣ������͂}��(ch��)�������͑��M��ȵȡ�

�����YԴ�ṩ����һһ���������P(gu��n)ϵ����,������(sh��)��,�����YԴ�ȡ�

�����ڌ�(du��)���ϸ���(g��)�����M(j��n)�Ќ�Ӌ(j��)֮����(j��)��Ӌ(j��)�Y(ji��)��������(y��ng)���L(f��ng)�U(xi��n)�u(p��ng)�������� �Q������ 2-3 �Һ�ͬ���a(ch��n)�̣�����ӆǰ�ڶ��ڵ�ԇ���a(ch��n)��ͬ���M(j��n)������(j��)ԇ�� �a(ch��n)����r���K�_����(zh��n)���Ժ�ͬ����(y��ng)�̡�

����3��CMO����(y��ng)�̵ij��m(x��)���M(j��n)

������ˎ��˾�_����ͬ����(y��ng)�̺�(hu��)�ƶ�����(y��ng)�ĺ�ͬ����(y��ng)�̳��m(x��)���M(j��n)Ӌ(j��)������ Ҫ�ăr(ji��)���|(zh��)���ͷ���(w��)����(g��)���挦(du��)����(y��ng)���M(j��n)�п��ˡ�

�����كr(ji��)��ij��m(x��)����

�����S����ˇ�ij���ͷ�(w��n)������ˎ��˾��(hu��)Ҫ���ͬ����(y��ng)��ÿ���ṩ��Ʒ�ăr(ji��)�� �½� 3%-10%�����ƶ����P(gu��n)�ăr(ji��)����m(x��)����Ӌ(j��)�����@��Ҫ����?y��n)飺һ���棬��ˎ��˾�?hu��)����(j��)�c��ͬ����(y��ng)�̵ĺ����vʷ����u���_��ͬ����(y��ng)���ڲ�ُ����ę�(qu��n)�ޣ��Ķ����ͺ�ͬ����(y��ng)�̵IJ�ُ�ɱ�����һ���棬�S������(y��ng)�̹�ˇ�ij����ˇ�IJ�����M(j��n)����Ʒ�����ʕ�(hu��)����ߡ�

�����ڹ�ˇ�^�̵ij��m(x��)���M(j��n):

������ˎ��˾��(hu��)�ͺ�ͬ����(y��ng)�̹�ͬ�ƶ���ˇ����(sh��)�����P(gu��n)�Ĺ�ˇ�����c(di��n)��Ҫ��(du��)����(g��)���a(ch��n)�^�̌�(sh��)�г��m(x��)���M(j��n)�ľ������a(ch��n)�����ཱུ�ͮa(ch��n)Ʒ�IJ����ʣ��Ķ����ͮa(ch��n)Ʒ���^������ɱ������(xi��ng)Ŀ���_ʼ�A�Σ�һ��Ĺ�ˇ���a(ch��n)�^�̺Ϳ����c(di��n)������ˎ��˾�ƶ������S���a(ch��n)Ʒ�ij��죬��ˎ��˾���S��ͬ����(y��ng)�̌�(du��)��ˇ�^���M(j��n)�Ѓ�(y��u)�����Խ�������ɱ������κ������^�̵�׃������ͬ����(y��ng)�̱���ṩ��ˇ�(y��n)�C ��(b��o)�棬�Դ_����ˇ�ķ�(w��n)���Ժͮa(ch��n)Ʒ�ij��m(x��)�����ԡ�

�������|(zh��)���ij��m(x��)���

�������H��ˎ��˾��(du��)�a(ch��n)Ʒ�|(zh��)����Ҫ��ܸߣ������x����ͬ����(y��ng)�̺�(hu��)���m(x��)��(du��)��ͬ����(y��ng)���M(j��n)���|(zh��)�������Ԍ��ˣ���Ҫ���ͬ����(y��ng)�̳��m(x��)���M(j��n)���M(j��n)���|(zh��)�������wϵ�����|(zh��)���L(f��ng)�U(xi��n)�������|(zh��)��Դ���O(sh��)Ӌ(j��)���(y��n)�C������׃�����ƹ����ȣ��Ա��C��ͬ����(y��ng)�̌�(du��)��ˎ��˾�����M(j��n)�|(zh��)���wϵ�˽�����գ��_����ͬ����(y��ng)�̵��|(zh��)���wϵ���ԝM�㮔(d��ng)ǰĿ��(bi��o)��Ҏ(gu��)���ҵ�Ҫ����ˎ��˾ͨ�^�����Ԍ��˺͌�(du��)��ͬ����(y��ng)���M(j��n)�ж��ڼ���������Ӗ(x��n)�ķ�ʽ����ݔ�����M(j��n)���|(zh��)�������wϵ���Դ_����ͬ�� ��(y��ng)���܉�����ˎ��˾���|(zh��)�������wϵ�������P(gu��n)�a(ch��n)Ʒ��

�����ܷ���(w��)�ij��m(x��)���M(j��n)

������ˎ��˾��(hu��)��(du��)��ͬ����(y��ng)�̵ķ���(w��)�M(j��n)�г��m(x��)���ˣ������a(ch��n)Ʒ��؛�ļ��r(sh��)�ԡ�����b�������ԡ��|(zh��)�����}�ķ����ٶȡ��~��ӆ�εĽ����ٶȡ��~��Ҫ���� ��(y��ng)�ٶȵȣ����f(xi��)����ͬ����(y��ng)��һ����(du��)����ָ��(bi��o)�M(j��n)�г��m(x��)�ĸ��ơ�

������3���t(y��)ˎ CMO�ИI(y��)����

����1���t(y��)ˎ CMO�I(y��)��(w��)�M(j��n)���T���^��

�����ɿ͑��xȡ CMO ����(y��ng)�̵����̺�Ҫ���֪��CMO ����(y��ng)��ֻ�������ṩ�t(y��) ˎ CMO����(w��)���^���У�����(j��)��ˎ��˾��ͬ��Ҫ���t(y��)ˎ CMO��I(y��)�cί�з��� �P(gu��n)ϵ���Է֞�ί�з��ṩ��ˇ·����ί�з����ṩ��ˇ·���ɷN��r��

����2��CMO����(y��ng)���c��ˎ��˾�����P(gu��n)ϵ�L�ڷ�(w��n)��

�������H��ˎ��˾���A���c�ٔ�(sh��)���� CMO ����(y��ng)�̽����L�ڑ�(zh��n)�Ժ����P(gu��n)ϵ���@�N�����P(gu��n)ϵ�ǽ������L�r(sh��)�g���˺�ĥ�ϵĻ��A(ch��)�ϣ��p������֧�֡����ݻ���������ˎ��˾�x��I(y��)��(w��)��������̿�֪���ںY�x�ʹ_���ϸ��ͬ����(y��ng)�̵��^���У���ˎ��˾��ҪͶ���^��������������͕r(sh��)�g���ҳ��ڮa(ch��n)Ʒ�|(zh��)��������(w��)Ч�� �Լ��ɱ����Ƶ�Ŀ�ģ��x�� 2-3 �Һ��Ĺ���(y��ng)�������L�ڑ�(zh��n)�Ժ�����錦(du��)����ˎ��˾�����ǃ�(y��u)�x���ں�ͬ����(y��ng)���܉���m(x��)ͨ�^��ˎ��˾���˵���r�£��� ˎ��˾һ�㲻��(hu��)��(du��)����(y��ng)���M(j��n)�и��Q��

����3���t(y��)ˎ CMO�I(y��)��(w��)�漰�a(ch��n)Ʒ���ّ�(y��ng)���I(l��ng)����^��ɢ

�����t(y��)ˎ CMO �I(y��)��(w��)ͨ��������ˎ��˾�_����(zh��n)�Թ���(y��ng)�̺���(j��)���w�Įa(ch��n)Ʒ�� �������� CMO ����(y��ng)�����_(d��)ӆ�Σ�ӆ���漰���Įa(ch��n)Ʒ���ܕ�(hu��)���ڲ�ͬ��(y��ng)�� �I(l��ng)�� CMO �I(y��)��(w��)�ľ��w���a(ch��n)�c���y(t��ng)ԭ��ˎ�����g�w�����a(ch��n)����һ������ͨ �ԣ������(du��)�ڿ͑�ί�еIJ�ͬ�a(ch��n)Ʒ����ٲ�ͬ��(y��ng)���I(l��ng)��CMO ����(y��ng)�̑{���� �е��аl(f��)���������a(ch��n)�������|(zh��)����������ͨ�����ܑ�(y��ng)��(du��)��

����4���t(y��)ˎ CMO�I(y��)��(w��)��ӆ�δ�С��һ

����һ���棬CMO �I(y��)��(w��)�нӵ�ӆ������ˎ���аl(f��)��ˎ�������^���еIJ�ͬ�A�� ��(hu��)���^���e�����R�� �� �ڣ���˾��͑��������a(ch��n)������(j��)����ֻ�Ў���S��ˎ���R����ˎ���������g�������M(j��n)��ӆ�ε�����(j��)��(hu��)�ʬF(xi��n)��Խʽ���L����һ ���棬��ͬ��(y��ng)���I(l��ng)���ˎ��֮�g CMO ӆ�β�eҲ��(hu��)�����^���e���������� ��ë���͵���Ѫ�ܡ�����(n��i)������ˎ���И���(j��ng)�����Բ�ˎ���� CMO �I(y��) ��(w��)������(j��)�^���Ʒ�N��������С��ë���ߵ��[��ˎ���� HIV ��ˎ���������(j��)�^ С��Ʒ�N��

����5��CMO�I(y��)��(w��)ӯ�������^��(qi��ng)�����L���^��

����������ˎ��˾��(du��)һ��(g��)�a(ch��n)Ʒͨ��ֻ��(hu��)�_�� 2-3�� CMO����(y��ng)�̣��佛(j��ng)�^��Ӌ(j��)�� ���˺��p���Q����?y��n)鸂���h(hu��n)������(du��)�غͣ��t(y��)ˎ CMO �I(y��)��(w��)���N���M(f��i)�ú� �٣���ԭ��ˎ�S��(du��)�ɱ�����������ȷ���ˎ�^������� CMO �I(y��)��(w��)�������ʕ�(hu��) �^�ߡ� ���⣬CMO ����(y��ng)���������R���A���c��ˎ�S�_(d��)���ˑ�(zh��n)�Ժ����P(gu��n)ϵ���t�����P(gu��n)ˎƷ�ɹ����к���������ˎ��˾���� 8-12 ��Č������o(h��)�ڣ��I(y��)��(w��)�����S�� ˎƷ���гʬF(xi��n)�����L����ԓ�A�ε�ӯ��Ҳ�߂��^�L�ij��m(x��)�ԡ�

���������ИI(y��)�������

������1��ԭ��ˎ�����g�w����I(y��)��(w��)

������ȫ�ֹ��Ĵ��£����������ɱ������ͭh(hu��n)�����}�@������ԭ��ˎ���y(t��ng)���a(ch��n)�^(q��)�����W��ԭ��ˎ���a(ch��n)�h(hu��n)��(ji��)����uʧȥ������(y��u)��(sh��)���Ј����~���������ձ��ȵ^(q��)����ˎ��˾Ҳ��u���x�t(y��)ˎ���g�w��ԭ��ˎ���a(ch��n)�h(hu��n)��(ji��)�������D(zhu��n)�Ƶ����a(ch��n)�ɱ��^�͵��Ї���ӡ�ȵȰl(f��)չ�Ї��ҡ��������L�ڷe�۵����a(ch��n)��ˇ��(y��u)��(sh��)�����W�ڸ���ֵ�^�ߵČ���ԭ��ˎ�I(l��ng)��߀ռ����Ҫ��λ�����t(y��)ˎ CMO �ИI(y��)��һ��(g��)������ֵ��ИI(y��)����ȫ����ķ����������t(y��)ˎ CMO��I(y��)����(w��)�Č�(du��)����Ҫ��W�����ձ��Ȱl(f��)�_(d��)�^(q��)����ˎ��˾�����\�g(sh��)��˾���� ���ĸߘ�(bi��o)��(zh��n)Ҫ��Q���� CMO��I(y��)���g(sh��)���������c(di��n)��Ŀǰȫ�� CMOԭ��ˎ���a(ch��n)�^(q��)����Ҫ���������W���������ձ����Ї���ӡ�ȵ��傀(g��)���Һ͵^(q��)�����ښW �����и߶Ȱl(f��)�_(d��)���t(y��)ˎ�Ј��͔�(sh��)������Ĵ�����ˎ��I(y��)����˚W���� CMO ��I(y��)���硢���g(sh��)���M(j��n)������ȸߣ��ڮa(ch��n)Ʒ�ΑB(t��i)��Ҳ���ṩԭ��ˎ���Ƅ��ȸ߸� ��ֵ�a(ch��n)Ʒ������ȫ����� CMO ��I(y��)Ҳ��Ҫ�����ښW����ռ��(j��)����Ҫ�Ј����~��

2013�꣬ȫ������ǰʮ�� CMO��I(y��)��r���£�

�����W���� CMO ��I(y��)�l(f��)չ�r(sh��)�g�^�L������ȸߣ��������������t(y��)ˎ�Ј����ٷž����аl(f��)�ɱ��ͭh(hu��n)���ɱ���������ص��Ƽs�����L�^�龏�������ھ���˿ڻ���(sh��)��(y��u)��(sh��)�����S����(j��ng)��(j��)�����L���t(y��)���wϵ���M(j��n)һ�����ƣ����Ї���ӡ�Ȟ�� �������d�Ј��������ɞ�ȫ��������t(y��)ˎ�Ј��I(l��ng)���Ї���ӡ�ȵ� CMO��I(y��)�mȻ�l(f��)չ�r(sh��)�g����(du��)�^�̣���Ŀǰ��̎�ڿ������L�ڣ��l(f��)չ?ji��)������Ј����g ��

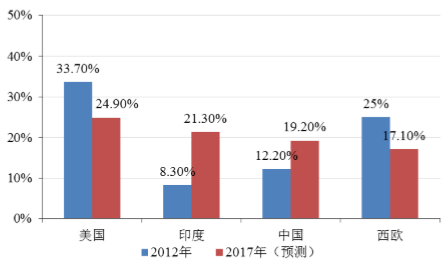

��������(j��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��)���A(y��)�y(c��)��2017 �꣬ӡ�Ȍ��ɞ�ȫ ��ڶ����t(y��)ˎ�������(w��)�Ј��� ��ȫ���Ј���ռ�� 21.3%�ķ��~���Ї���ȫ���t(y��) ˎ����Ј�����ռ�ķ��~�� 2017 ��Ҳ���_(d��)�� 19.2%�����֮�£����������W�� �t(y��)ˎ����Ј����~�A(y��)Ӌ(j��) 2017�ꌢ�քe�½��� 24.9%�� 17.1%��

ȫ���t(y��)ˎ����I(y��)��(w��)�^(q��)���Ј����~��r

���t(y��)ˎ CMO �ИI(y��)�У��t(y��)ˎ CMO��I(y��)�ĸ�����Ҫ���������º��������ı�ƴ��

��������(j��)�аl(f��)���������a(ch��n)�������|(zh��)������������ע��(c��)������ˮƽ�IJ�ͬ��CMO��I(y��)���ṩ�ķ���(w��)�ɷ֞麆�����мӹ�����ͨ���g(sh��)�D(zhu��n)�ƺ��¼��g(sh��)�_�l(f��)���\(y��n)�ã��ṩ����(w��)�ӴεIJ�ͬʹ�� CMO ��I(y��)�����R�ĸ����h(hu��n)�����������gҲ�����^�� �����(du��)���܉��ڝM�� GMP �J(r��n)�C�Ę�(bi��o)��(zh��n)ǰ���£�����ˎ��˾�ṩ��ˇ�аl(f��)�� �������a(ch��n)����(w��)�� CMO ����(y��ng)�̣��܉�@���^����������g�������̶�Ҳ����(du��)�^�͡�

CMO�������g���w��r���£�

�����S����(j��ng)��(j��)ˮƽ�IJ���l(f��)չ���Ї���ӡ�ȵ����d���ҵ��t(y��)ˎ�Ј��������L����(d��ng)?sh��)ص��t(y��)ˎ��I(y��)Ҳӭ���˿��ٰl(f��)չ�r(sh��)�ڣ��γ���һ������һ��Ҏ(gu��)ģ���t(y��)ˎ�� �I(y��)���аl(f��)���������a(ch��n)������ע��(c��)�������õ��˴����ߣ��߂����^��(qi��ng)�� CMO �I(y��)��(w��)�н�������Ŀǰ����(n��i)�� CMO �S�̼�������ͨ���g(sh��)�D(zhu��n)���A�Σ�����(sh��) ���^��(qi��ng)����I(y��)�܉�?y��n)���ˎ��˾�ṩ��ˇ�аl(f��)+�������a(ch��n)��һվʽ����(w��)��

���������t(y��)ˎCMO �I(y��)��(w��)�Ј��śr

������1��CMO�I(y��)��(w��)�Ј���r

�����t(y��)ˎ CMO �I(y��)��(w��)�� 20 ���o(j��) 70 ��������������d���S������ FDA ��(du��)��ˎ�о��_�l(f��)�����IJ������ƣ���ˎ�аl(f��)�^��׃�ø��ӏ�(f��)�s���ĕr(sh��)���M(f��i)�ø߰����t(y��)ˎ CMO �ИI(y��)�ɴ�ӭ���˿��ٰl(f��)չ�r(sh��)�ڣ����^ȥ�Ķ�ʮ���t(y��)ˎ CMO �I(y��)��(w��)һֱ���� ����λ��(sh��)�ĸ������L��

������(j��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��)���A(y��)�y(c��)��2015��ȫ���t(y��)ˎ����Ј������� 884�| ��Ԫ��2011-2016������(f��)�����L���_(d��)���� 11.5%��

2011-2016��ȫ���t(y��)ˎ����Ј�Ҏ(gu��)ģ�����L��r

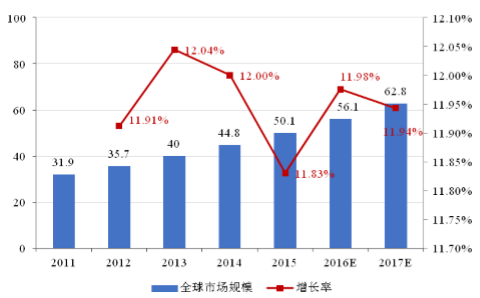

����ȫ�� CMO�ИI(y��)̎�ڳ��m(x��)���L�B(t��i)��(sh��)����(j��)���P(gu��n)��(sh��)��(j��)�@ʾ��2011�� ȫ���t(y��)ˎ�����аl(f��)���a(ch��n)�ИI(y��)���Ј�Ҏ(gu��)ģ�H�� 319 �|��Ԫ���� 2014 �������Lֵ 448 �|��Ԫ���A(y��)Ӌ(j��)δ���������s 10%�����L�ٶȣ��A(y��)Ӌ(j��)�� 2017 �ꌢ�_(d��)�� 628 �|��Ԫ���Ј�Ҏ(gu��)ģ��

2011-2017��ȫ���t(y��)ˎ CMO�Ј�Ҏ(gu��)ģ�����L��r

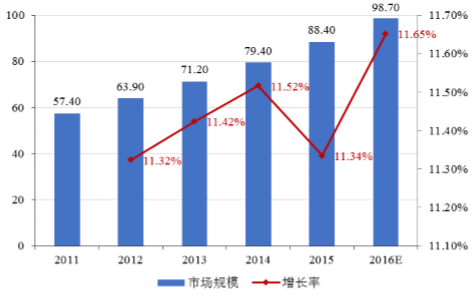

�����t(y��)ˎ CMO �ИI(y��)��һ��(g��)������ֵ��ИI(y��)����(j��)�y(t��ng)Ӌ(j��)���� �� 2011 ��ף�ȫ��һ��ֻ�� 5 �� CMO ��I(y��)���t(y��)ˎ�������(w��)���볬�^ 5 �|�� �𡣏����緶�������t(y��)ˎ CMO ��I(y��)����(w��)��(du��)����Ҫ��W�����ձ��Ȱl(f��)�_(d��)�^(q��)�� ��ˎ��˾�����\�g(sh��)��˾��CMO ��I(y��)��Ҫ�����ښW���́��ޣ����Ё����Ј��� �� CMO��I(y��)��Ҫ�������Ї���ӡ�ȡ�

�����Ї��{���˲š����A(ch��)�O(sh��)ʩ�ͳɱ��Y(ji��)��(g��u)�ȸ�����ĸ�����(y��u)��(sh��)���ѽ�(j��ng)����ɞ� �����ˎ��˾��(y��u)���x��đ�(zh��n)�����Ŀ�ĵء��Ї��t(y��)ˎ CMO �Ј������궼���� �� 10%���ϵ����L�ٶȣ�����(j��) Informa ���A(y��)�y(c��)��2012-2017 ���Ї��t(y��)ˎ CMO �� ��ƽ�����ٞ� 17.4%��2017���Ј�Ҏ(gu��)ģ���_(d��) 50�|��Ԫ�����Ј��Y(ji��)��(g��u)�������R�� �� CMO �I(y��)��(w��)ƽ�����ٞ� 9.5%�����̘I(y��)��ˎ�� CMO ���Ј�ƽ�����ٌ��_(d��) 18.7%��

2012-2017���Ї��t(y��)ˎ CMO�Ј�Ҏ(gu��)ģ���A(y��)�y(c��)��r

������2���t(y��)ˎ CMO�I(y��)��(w��)�l(f��)չڅ��(sh��)

����1�� ���H��ˎ��I(y��)�ɱ���������������CMO�I(y��)��(w��)�ԕ�(hu��)���m(x��)���L

���������������ˎƷ�аl(f��)�y�ȡ����ڲ�����ߣ���ˎƷ�аl(f��)��Ͷ���c�L(f��ng)�U(xi��n)Ҳ������������������ˎ�ļ��е��ڣ����H��ˎ��I(y��)���R��(y��n)���ijɱ���ӯ�����(y��n)�����H��ˎ��I(y��)��̎�ښW���^(q��)���ڄ�(d��ng)���ɱ���ԭ���ϳɱ��Լ��h(hu��n)���ɱ��������������t(y��)ˎ���a(ch��n)����h(hu��n)��(ji��)��Ͷ������Y�����ڌ��I(y��)�Ե����a(ch��n)�O(sh��)ʩ������I(y��)�����˺ܴ�ijɱ��������鱣�ֺ��ĸ����������H��ˎ��I(y��)�����x������ڷǺ��ĘI(y��)��(w��)�����a(ch��n)�I(y��)��(w��)�M(j��n)��������Ķ���������YԴ�������䃞(y��u)��(sh��)���İl(f��)�I(y��)��(w��) �ϡ�

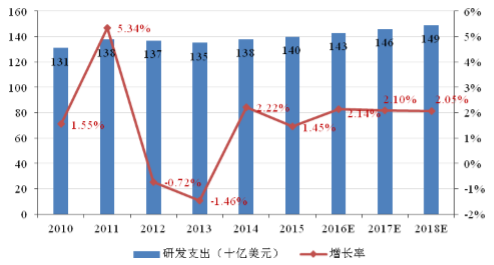

������(j��)���P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ(j��)�A(y��)�y(c��)��2018 ��ȫ����ˎ�аl(f��)֧�����_(d��)�� 1,490 �|�� Ԫ��2010-2018�����g�����(f��)�����L�ʞ� 1.6%��

2010-2018��ȫ���t(y��)ˎ��I(y��)�аl(f��)֧�����A(y��)Ӌ(j��)��r

����2��ȫ���t(y��)ˎ CMO�I(y��)��(w��)���ɚW���^(q��)���^(q��)�M(j��n)�Юa(ch��n)�I(y��)�D(zhu��n)��

���������t(y��)ˎ�������(w��)��I(y��)�ԚW�����Ҟ��������������������^�ߵ��˹��ɱ����h(hu��n)���ɱ������أ����L�ٶ������ž������S�����Ї���ӡ�Ȟ������ ��̫�^(q��) CMO �I(y��)��(w��)Ѹ�ٰl(f��)չ���{�����˹��ɱ���ԭ���ϳɱ��ă�(y��u)��(sh��)�������Ƶ��t(y��)ˎ���a(ch��n)�|(zh��)������Ҏ(gu��)���������������аl(f��)�wϵ��ʹ���t(y��)ˎ�������(w��)�a(ch��n)�I(y��)�� �����Ї���ӡ�Ȟ���������d�����D(zhu��n)�ơ�

����3����������ˎ���ڣ�����ˎ�����a(ch��n)�Ӵ�(du��) CMO�I(y��)��(w��)����

������(j��) EvaluatePharm �A(y��)�y(c��)��2014-2020 �ꌢ��(hu��)�� 2,590 �|��Ԫ��ˎƷ���R���� �����L(f��ng)�U(xi��n)���A(y��)Ӌ(j��)����ˎ��ȡ�ý� 46%���Ј����~��CMO��I(y��)�ڌ���ˎ��������a(ch��n)���g��ͨ�^�����������������t(y��)ˎ������I(y��)�ļ��g(sh��)���������������a(ch��n)�O(sh��)ʩ�����a(ch��n)�����ƶȣ��e�����S�������a(ch��n)��ˇ��(j��ng)�(y��n)���аl(f��)��(chu��ng)�½�(j��ng)�(y��n)����������ˎ����֮����ˎ������I(y��)�鼰�r(sh��)�U(ku��)���Ј����~���s�̷���ˎ���Еr(sh��)�g��ͨ����(hu��) �x��ͬ�I(l��ng)����t(y��)ˎ CMO��I(y��)�M(j��n)�к������Ӵ� CMO�I(y��)��(w��)������

����4�����H�t(y��)ˎ CMO�I(y��)��(w��)�a(ch��n)�I(y��)�r(ji��)ֵ��ɵͶ���߶��D(zhu��n)��

�����S�����H��ˎ��I(y��)��(du��)�ɱ����ƺ�Ч��Ҫ�������ߣ�����ֵ��������a(ch��n)�ӹ�����(w��)�џo���M����H��ˎ��I(y��)��Ҫ����Ŀǰ��ˎ�a(ch��n)�I(y��)朷ֹ����Ӽ�(x��)�֡����I(y��)���̶�Խ��Խ�ߵ���r�£����H��ˎ��I(y��)ϣ�� CMO ����(y��ng)���܉������M(j��n)��һЩ��(chu��ng)���Ե��аl(f��)���������������ļ��g(sh��)��(chu��ng)����ˎ��I(y��)�ṩ�߸���ֵ�ķ���(w��)���Ķ��M(j��n)һ���������a(ch��n)�ɱ�������аl(f��)Ч�ʣ�����u�A�����c�܉��ṩ�����аl(f��)���������a(ch��n)��“һվʽ”����(w��)�Ĵ����t(y��)ˎ�����аl(f��)���a(ch��n)��I(y��)�M(j��n)���L�ڷ�(w��n)��������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- 2025���҇��p���I(y��)��(j��ng)��(j��)�\(y��n)�з�(w��n)�����

- 2022���ϰ�����ɫ�����ИI(y��)�\(y��n)����r

- 2021������ИI(y��)�\(y��n)����r

- ʥ�����Ρ�һ���мs | ֱ��40λ피⌣�ҡ�ζ�ٴ����Ž�ѩţ�ɶ�Ʒ�b�罻���߷ִ��

- 2022��һ�����V�ИI(y��)�\(y��n)����r

- 2021���X�ИI(y��)�\(y��n)����r

- �����ИI(y��)4�·�ͬ�����w��(sh��)�F(xi��n)�����L

- �����ИI(y��)һ�����\(y��n)�к�Ҫ��r

- �������ס�������؛��Ȧ�ۺ����ο� �����Ї��^����(ji��)���ɞ�r(sh��)�����L(f��ng)��

- 늾W(w��ng)�l(f��)չ���|(zh��)�������D(zhu��n)�� ������W(w��ng)��ë��(x��)Ѫ�ܡ����(sh��)���x�ܡ���(j��ng)�ИС�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2017���Ї��t(y��)ˎ CMO���t(y��)ˎ������ИI(y��)�l(f��)չ�śr��������ּ��l(f��)չڅ��(sh��)�A(y��)�y(c��)����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2